本文来自:漫步红岭中路。

摘要

观点:SPAC重塑二级市场投资,从追随价值到创造价值

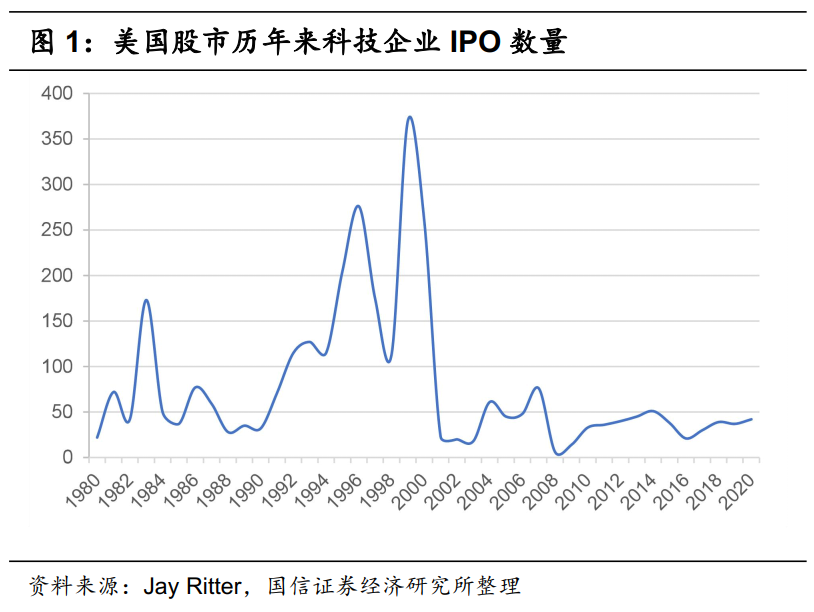

美国的金融创新与实体经济的发展同步,例如1980s的垃圾债、1990s的科技企业IPO上市、2000s的CDO(房贷的金融创新)和2020s的SPAC,仿佛一切都有预谋,陆续推动着经济发展。

2020年,在美国,SPAC的融资规模首次超过传统IPO。我们认为这背后有着更深的意义,正待解读。SPAC是二级市场的空壳公司,用来并购其他公司的,但是SPAC这个工具却可以持续进化,其条款可以持续改善,这就注定了SPAC的未来不限于眼前。

我们认为SPAC对于股票市场而言有着特殊的意义。二级市场的股票投资,往往是对成熟企业或者成熟业务的投资,即业务清晰,盈利清晰,便于投资者形成一致预期,追随企业的价值成长。但SPAC对二级市场赋予了更广泛的意义:允许二级市场的投资人直接收购尚未成熟的投资标的,然后利用自身的资源,帮助该标的确认成长路线,降低不确定性,实现提前上市,手动创造价值,完全吃透该企业的成长价值。

什么是SPAC?关键看条款

SPAC的本质很简单,所以核心条款也有限,关键在于两个方面:如何对发起人形成激励,并保障发起人的权力,使发起人可以正常发挥资源优势?如何保护中小投资者的利益?对于这两个方面,条款改善及创新的空间还很大,且眼下已经出现了这种趋势。

为什么SPAC近两年来特别火?

虽然SPAC在2020的迅速增长,是多方推动的结果,包括交易所、监管及各类金融机构。但我们认为主要的推动因素是二级市场自2019年以来对高新科技企业的高溢价,这是先决条件。若无溢价,SPAC对未上市企业的并购无从谈起。

案例分析:SPAC帮助未成熟企业确定成长路线,提前上市

未成熟的企业不存在投资甄别的问题,因为业务的确定性很低,投机比投资更多。而发起人通过赋能该企业,可以降低不确定性,将投机转换为投资,帮助未成熟企业确定成长路线,稳定预期,实现提前上市。

投资建议:维持香港交易所(00388)“买入”评级

风险提示:通货膨胀预期,以及新兴科技企业的股票高溢价不再

美国的金融创新一直与实体经济的发展同步,例如1980s的垃圾债、1990s的科技企业IPO上市、2000s的CDO(房贷的金融创新)和2020s的SPAC,仿佛一切都有预谋,陆续推动着经济发展。在2020年, SPAC的崛起仿佛又如上世纪90年代的互联网企业IPO一般,可能将再一次揭开新科技企业大规模上市的序曲。

SPAC在2020年的迅速增长,得益于多方因素,是多方推动的结果,包括交易所及监管。SPAC在本质上就是二级市场的空壳公司,是用来并购其他企业的工具。SPAC的本质并不复杂,但在条款细节上,SPAC有一点复杂,毕竟涉及到发起人团队的激励制度和投资人的利益保护机制。例如,如何能激励SPAC的发起人团队,但又能限制发起人团队的权力,保证公众投资人能被公平合理地对待,这是一个平衡问题。

从目前的条款来看,SPAC对发起人非常友好。例如,发起人团队以5万美元就能获得SPAC 20%的股权,而投资人需要投资5亿美元获得其余80%的股权。也就是说,即使发起人团队在后期用SPAC收购了一家表现不及预期的企业,使得SPAC的股价下跌50%,发起人团队仍然能获得将近5000万美元的利益,近1000倍的回报率。同时,发起人团队还可以设置额外的有利条款,例如当股价上升到一定程度,可以获得额外的股票分红。

但随着大量SPAC的创立,行业的竞争加剧,SPAC的条款势必会持续改善,更加利于投资者。目前的SPAC条款可能还是处于一个阶段性的状态,并不完美,那么接下来市场先生将会使SPAC逐步进化。

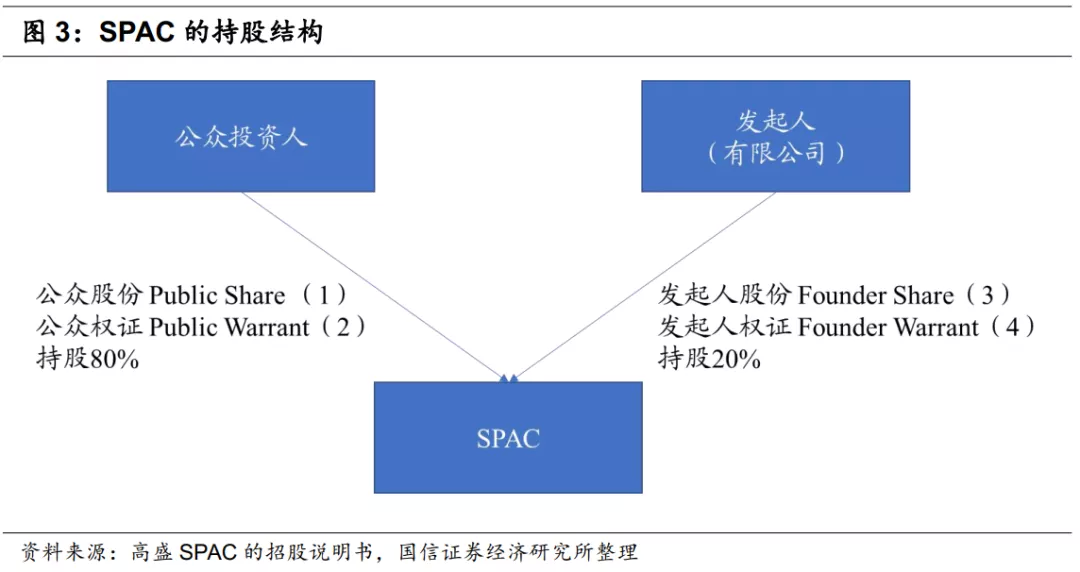

一、什么是SPAC?关键看条款

SPAC是特殊目的收购公司(SPAC,Special Purpose Acquisition Company)的简称,是上市后的空壳公司,在完成IPO的募资后,SPAC即可对其他公司进行收购活动,为二级市场的投资人创造价值。

行业内对SPAC的介绍一般是这样的,SPAC可以分为两个重要的操作部分:(1)设立SPAC的阶段,发起人设立一家空壳公司,并将这家空壳公司进行IPO融资;(2)收购阶段,即去SPAC的阶段,发起人寻找收购标的,与选择的标的进行谈判,定下交易条款,包括收购价格、交易结构以及第二轮的融资方案,最后或者发起收购要约,或者召集股东大会,在获得授权后,完成并购。

在设立SPAC的阶段,我们围绕核心条款,剖析当下的SPAC是如何激励发起人团队,同时又是如何保障。熟悉了SPAC的核心条款,基本就明白了SPAC是什么。

1.1 简单的层面:持股结构相对简单

从持股结构上来分析,SPAC非常简单:发起人设立SPAC,持股20%,公众投资人参与SPAC的IPO募资,持股80%。

但SPAC复杂的点就在于,发起人持有的股份和权证对应着完全不同的责任和义务。

1.2 发起人的激励、权力和限制

激励:发起人在SPAC的IPO之前就以极低的价格获得了一定的股份(B类,一般是几万美金获得总股份的20%)和换股权证(以私募形式购买,每张1.5美元)。

权力:在并购活动完成之前,发起人团队对董事会拥有绝对的话语权,可独立任命董事,无需征求股东同意,并且股权占比(20%)不得被稀释,同时在推进并购决策的时候,只需要少部分公众股东(至少37.5%)的同意就可以。

限制:在并购活动完成之前,发起人持有的股份及权证不可被赎回、转让及交易。

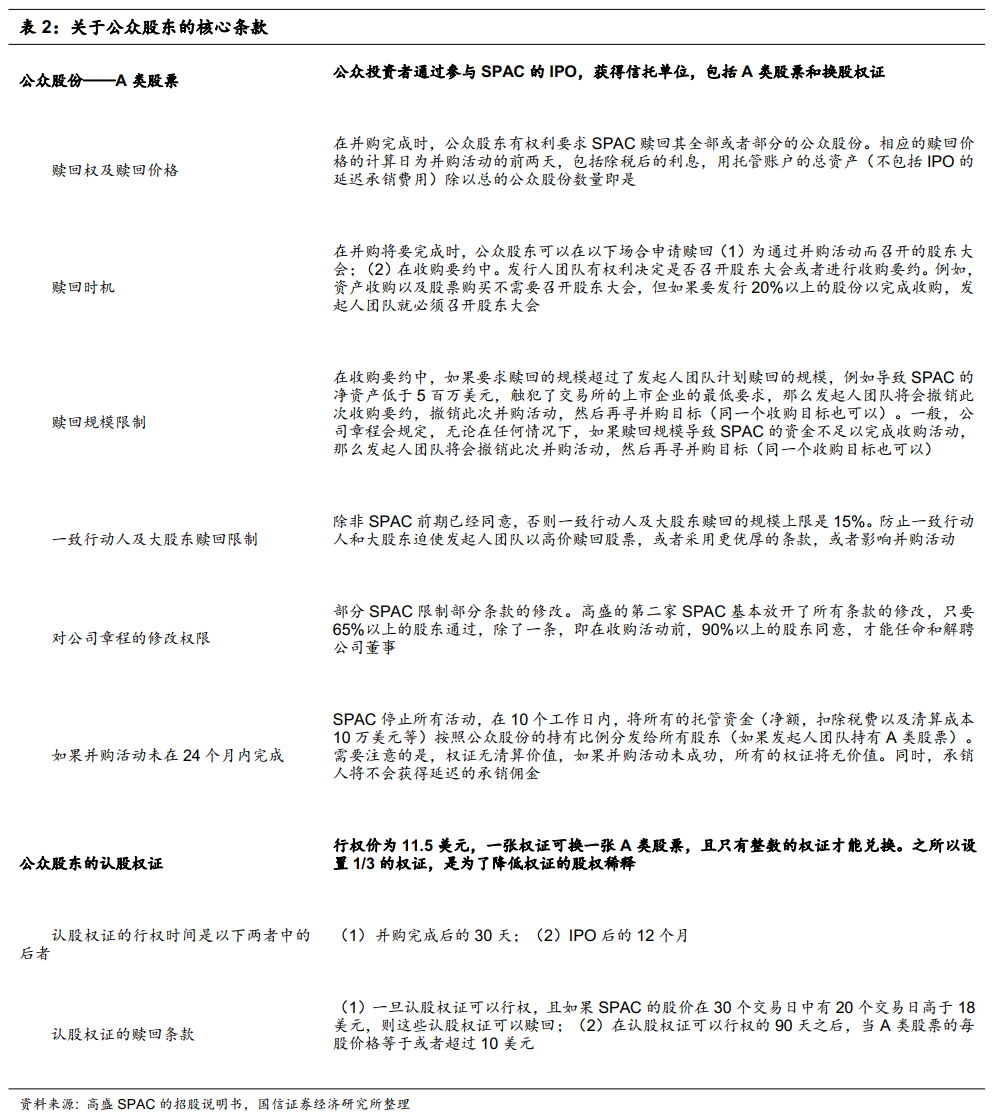

1.3 公司股东的保护机制

目前,SPAC对投资者的保护机制就是赋予投资者灵活的退出机制。SPAC的合同条款详细规定了公众股东的退出机制。如果公众股东不同意对并购标的的收购,可选择将所持股份赎回,赎回价格与申购价格基本一致,以保护公众股东的利益。但同时,对股份占比超过15%的一致行动人及大股东有赎回限制,其赎回的比例不可超过15%。

以上是SPAC在当下的核心条款,且存在着修改的趋势。以前发起SPAC,对于发起人而言,最重要的就是SPAC的融资和并购,并购完成之后即可退出,具有非常显著的短期利益导向。现在的SPAC正在进化,使得SPAC的整体利益导向更加长期化:

(1)条款会对投资人更加友好:目前已经有SPAC修改了发起人条款,降低了反稀释条款的约束力,降低了SPAC在创立时,发起人团队免费获得的股权占比,将发起人的相关利益更加长期化。例如,潘兴广场的Bill Ackman就取消了发起人团队的20%股票的低价赠予,还有一些SPAC将20%降低至5%,并可随着并购后股价的表现逐步提升,试图将发起人的相关利益变得更长期化;

(2)资本结构也在改变:传统的SPAC会引入PIPE(上市公司私募股权融资)以完成收购,但现在越来越多的发起人会签署远期收购函(forward purchase agreements),以替代PIPE,为SPAC提供额外所需的并购资金,使得发起人更加重视SPAC在完成并购后的长远发展。

二、为什么SPAC近两年特别火?

行业内解读SPAC突然变火的原因主要有以下几个:(1)受疫情冲击,传统IPO的不确定加强,而SPAC和直接上市等形式可降低这些不确定性;(2)为了缓冲疫情对经济的不利影响,各国央行大力释放流动性,致使二级市场资产荒,高成长性企业的溢价高;(3)多家大型投资银行开始为SPAC服务;(4)交易所和证监会放宽了对SPAC的要求。

我们认为SPAC变火的核心因素是,二级市场给高成长性企业的更高溢价。这个趋势自2017年就已经开始了。

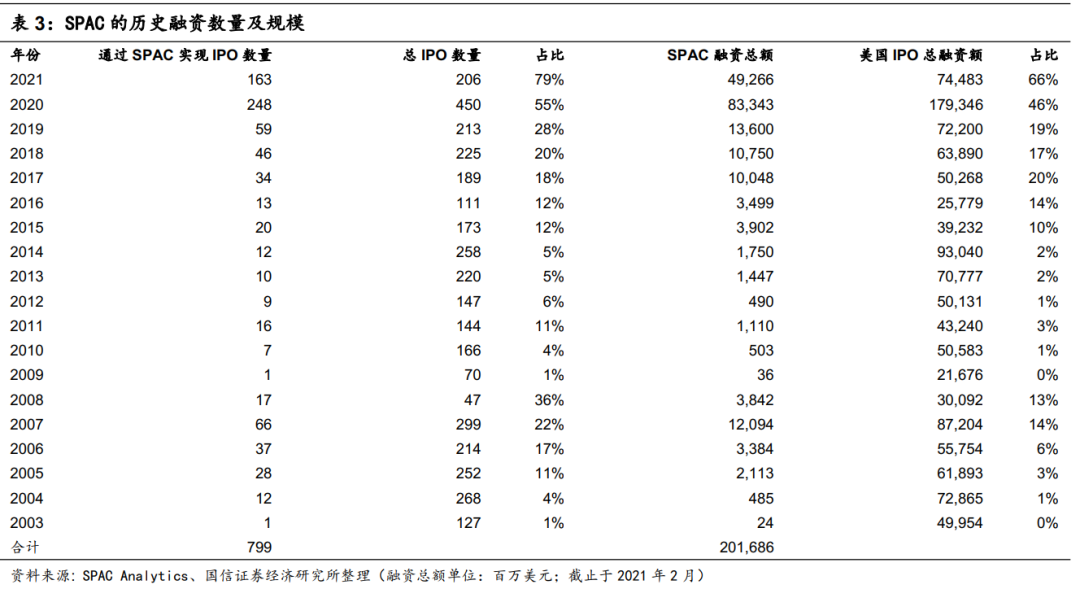

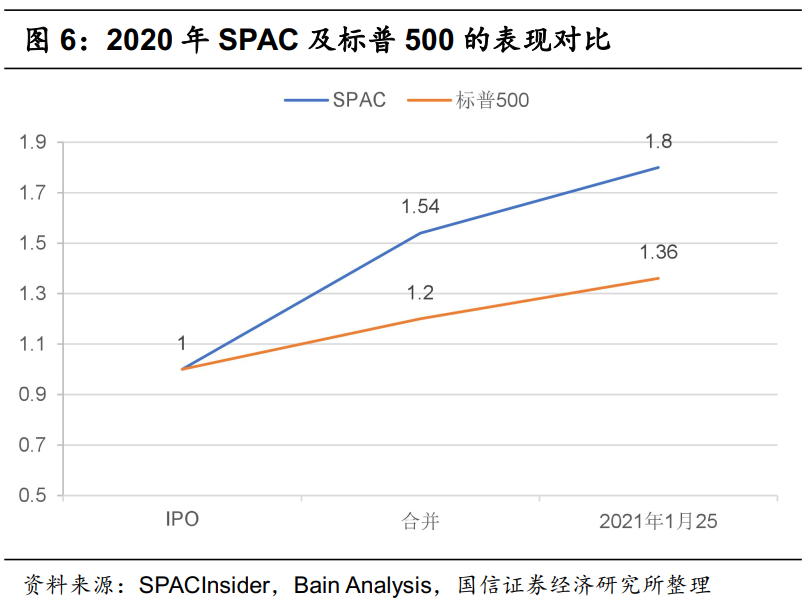

疫情以来,SPAC发展迅猛。在2020年,SPAC创下了史无前例的IPO次数及规模,首次与传统IPO活动并驾齐驱。截至目前,SPAC的IPO次数及规模已经超过了传统的IPO。

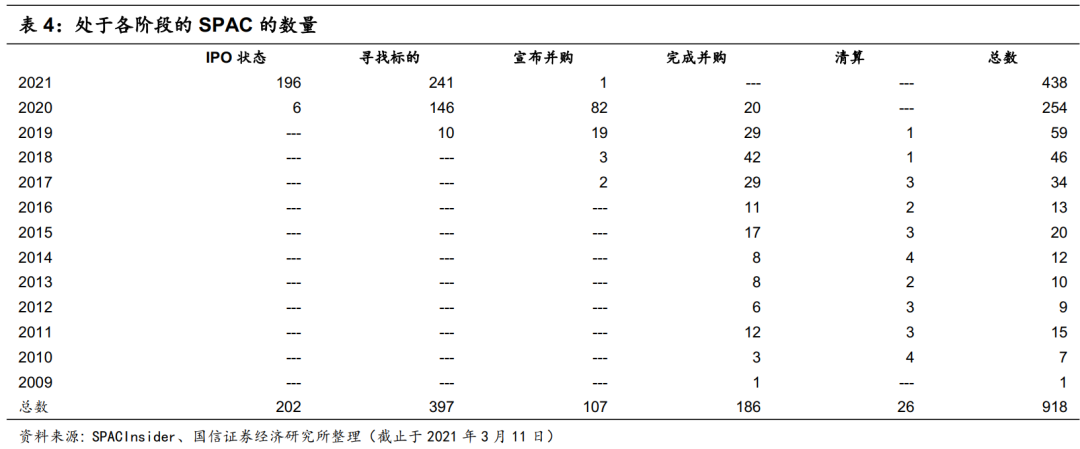

同时,从目前的数据来看,大量的SPAC在2020年及2021年被发起,其中在2020年发起的SPAC有70%多已经找到了并购标的,证明SPAC的发展正当其时,还并不存在发行过多的现象。

2.1 基础设施的推动:交易所和监管

近年来,随着SPAC规模的剧增,SPAC对于交易所而言,业务地位显得越来越重要了。例如,在传统IPO方面,NYSE在2020年面临很大的压力。如果不是SPAC的大量上市,NYSE的IPO总规模将远远低于NASDAQ。根据Dealogic的数据,截止于2020年11月,NYSE和NASDAQ的IPO总规模大概为660亿和610亿美元,但SPAC的IPO贡献了NYSE近60%的IPO金额。

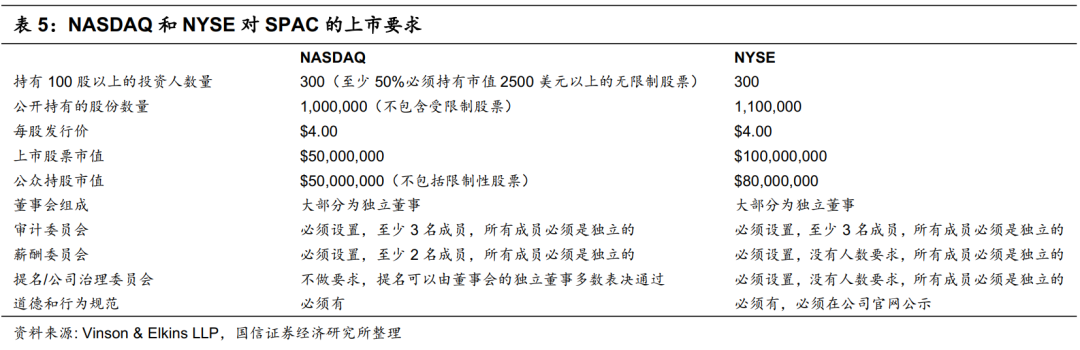

所以,NYSE和NASDAQ近年来持续放宽对SPAC的上市要求,加大对SPAC的吸引力度。在2008年以前,SPAC只能在场外市场(the OTC Bulletin Board)以及美国股票交易所交易(the American Stock Exchange),直到2008年,NASDAQ和NYSE先后完善了上市条款,为SPAC专门拟定了上市要求,才允许SPAC在NASDAQ和NYSE上市。之后,NASDAQ和NYSE一直都在试图降低SPAC的上市要求,争相吸引SPAC。

例如,在2017年,NYSE和NASDAQ都先后申请将SPAC的流动性要求降低,将上市时的最低公众持股人数要求由400降为300,将维持上市的要求由400降低为300,被SEC同意。在2018年,NYSE和NASDAQ再次申请将相应的要求降低至100,被SEC拒绝。在2020年10月,NASDAQ申请删除“至少50%持有1手以上的股东,必须持有市值2500美元以上的无限制股票”这一条款,在申请中阐述此条款妨碍公平竞争,因为NYSE无此条款。

2.2 市场的推动:各类金融机构

近年来,各类金融机构纷纷发起SPAC,而且很多投资银行也开始下场,参与SPAC的创立,为其资管业务开疆拓土。著名的私募机构,例如黑石、TPG和阿波罗等,是SPAC的积极推动者。阿波罗自2020年6月以来,发起了3家SPAC,融资14.5亿美元,而TPG和The Goros Group自2015以来已经通过11家SPAC融得48亿美元。

我们认为,近年来股票市场对高成长性企业给予了更高的溢价,这才是吸引各大私募机构纷纷设立SPAC的核心驱动因素。毕竟无利不起早。很多时候,一级市场对企业的估值已经很高,如果二级市场的估值无法承接一级市场的估值,那么SPAC对未上市企业的并购无从谈起。所以,二级市场对高成长性企业的需求才是驱动一切的核心因素。这个趋势自2017年就已经开始了。

同时,众多投资银行也开始加入了发起人的行列,例如高盛、Cantor和Cohen等,皆为其资管业务开疆拓土。

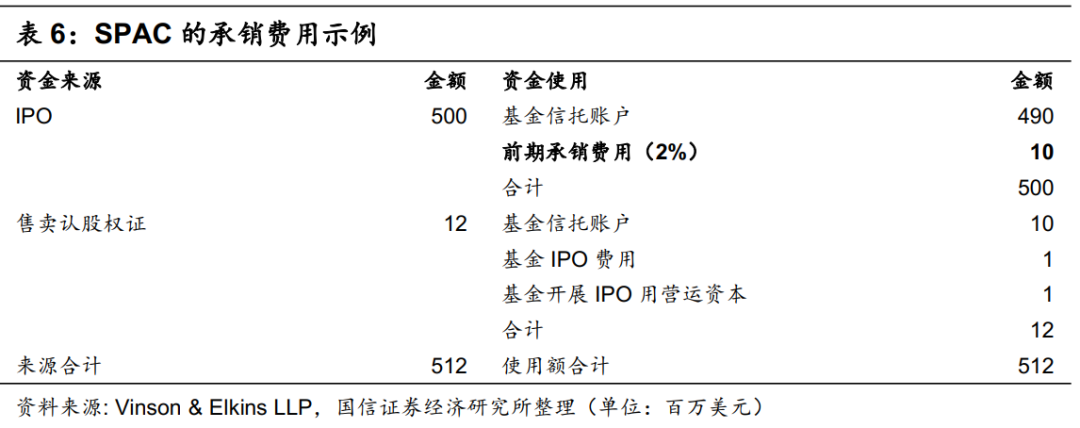

如果仅仅是提供承销服务,SPAC与传统IPO的承销佣金结构基本一致。在传统的IPO中,投资银行可以在IPO结束后获得募集金额的5%-7%,作为承销佣金,而在SPAC中,承销商先获得募集金额的2%,然后其余的3.5%被锁定在信托账户中,待找到收购标的并完成收购后,承销商才能获得这个3.5%的佣金,但如果没有完成收购,便没有这3.5%的佣金。

但如果投资银行利用其交易资源为资管业务开疆拓土,利润则更为客观。要知道,发起一家SPAC,发起人基本可以免费获得SPAC股权的20%作为激励,而且激励条款不限于此。同时,如果并购后股价表现得好,自营的资金则会获得更丰厚的回报。

例如,Cohen在2019年的收入为4967万美元,但在2020年达到1.3亿美元,其中SPAC的激励贡献了200万美元的增长,SPAC自营资金的获利则贡献了4210万美元的增长。

由成熟的二级市场投资人发起的SPAC,很多都是沿着一个套路,即赋能。SPAC的成功,关键在于发起人能发挥出资源优势,手动创造价值。未成熟的企业不存在投资甄别的问题,因为业务的确定性很低,投机比投资更多。而投资人通过赋能该企业,可以降低不确定性,将投机转换为投资,稳定成长预期,实现提前上市。在全球利率长期下滑的趋势下,这既利于经济的创新增长,又利于二级市场的长远发展。

在二级市场,投资银行应该是综合实力最强且最成熟的参与方之一,其案例具有一定的代表性,那么我们具体分析投资银行的案例。

三、案例分析:看投资银行如何发挥资源优势

3.1 高盛:充分利用自有的标的网络

截至目前,高盛旗下有两家SPAC,即 GS Acquisition Holdings Corp I 和 GS Acquisition Holdings Corp II(在寻找标的的过程中),都由资管部门旗下的一个团队主导。

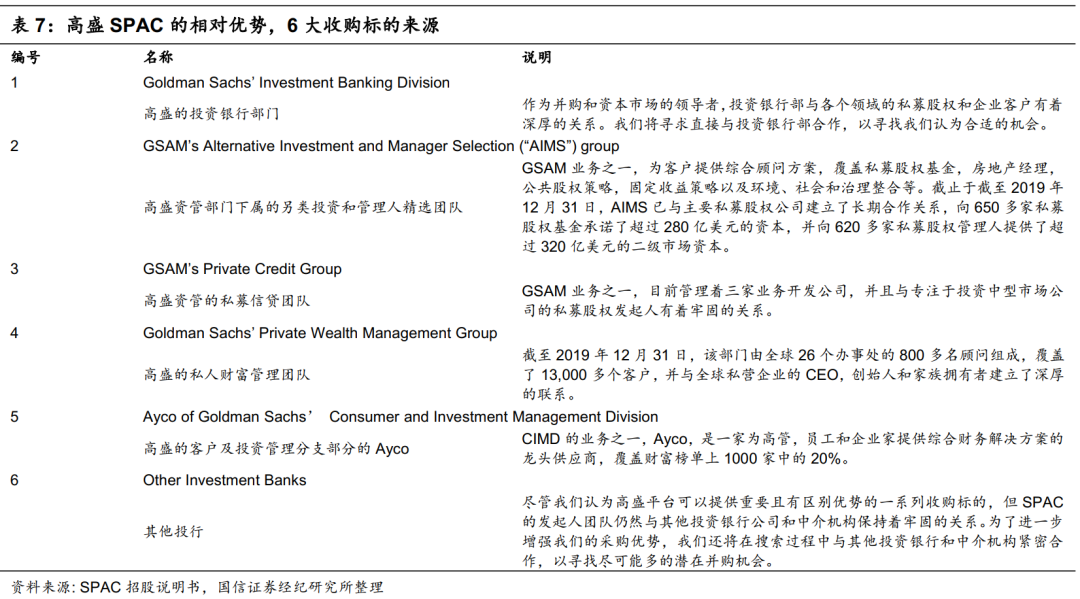

高盛在为旗下SPAC做宣传的时候,宣传重点就在于高盛拥有广泛的交易标的网络,主要有6大标的来源,如下表所示,能够获得丰富且优质的收购标的。

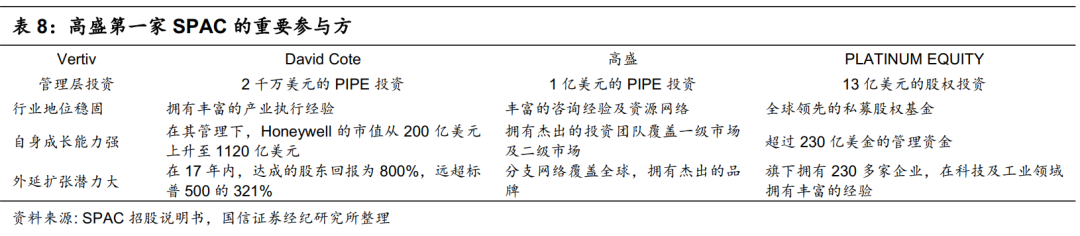

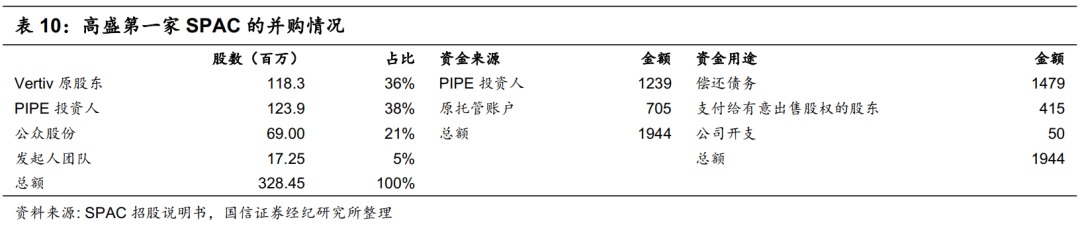

高盛第一家SPAC的简介:高盛在2018年6月设立了旗下的第一家SPAC,GS Acquisition Holdings Corp I,通过IPO融资6.9亿美元,并在2020年2月成功并购一家数据设备服务商(“Vertiv”),在并购过程中成功引入了一笔12.3亿美元的PIPE(Private Investment in Public Equity,上市公司私募融资,SPAC历史上第三大规模的PIPE),将Vertiv的企业价值(Enterprise Value)评估为53亿美元。在并购完成后的第一个交易日,该SPAC的投资者获得了42%的投资收益。

在这个交易中,涉及到四方利益团体,实现了共赢:(1)专业的高级管理人员,Hollywell的前CEO,David Cote,参与了PIPE的投资,能利用其丰富的产业执行经验来帮助Vertiv成长;(2)高盛的投资银行部获得一单大型交易,同时其资产管理部开拓了一条新的业务线,SPAC,能分享SPAC的投资收益;(3)大型私募机构,PLATINUM EQUITY,为旗下的标的公司寻找到了股权资本,降低了杠杆,降低了运营风险;(4)公众投资者通过参与SPAC的交易,在风险可控的情况下,可以获得了较高的收益。从目前的情形来看,这单交易非零和游戏,为各方都创造了一定的价值。

这单SPAC是高盛自营盘历史上的第一单,由高盛的资产管理部和Hollywell的前CEO,David Cote,共同主导,在2018年中期的IPO中获得了6.9亿美元的融资。

据媒体资料,Cote在高盛投资银行的帮助下寻找投资标的,研究了500个潜在合并标的,最终选择的Vertiv。当时的Vertiv是一家债台高筑的企业,总债务达到36亿美金,对应6.6倍EBITDA的杠杆,债券评级为垃圾级(Caa1),但好在业务成长性强高,可塑性强。(Vertivs是大型私募机构Platinum Equity Partners在2016年以杠杆收购的方式用40亿美元的价格从艾默生电气公司收购过来的。)

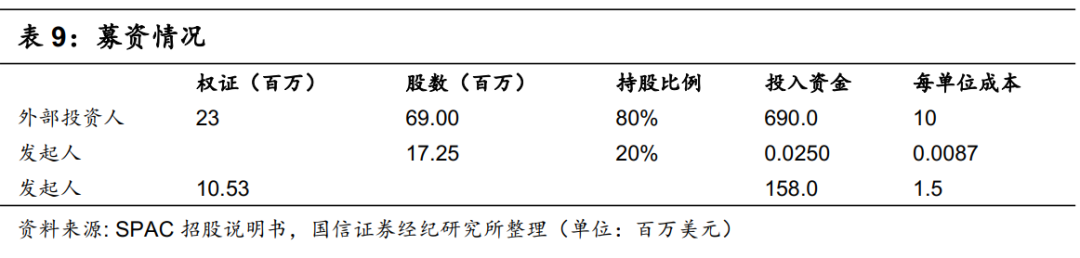

该SPAC用6.9亿美元收购Vertiv 20%的股份,然后用PIPE融资的12亿美元收购Vertiv 37%的股份。该私募基金会向SPAC注入其75%的股份,以获得4亿美元现金以及SPAC 38%的股份。高盛和Cote将会获得该公司5%的股份,锁定一年,同时投资银行会获得5000万美元的佣金收入。在完成收购后,高盛会将全部的投资份额转移给其相应的雇员,提前退出。

从Vertiv具体的估值情况来看,53亿美元的企业价值对应的是2020年EBITDA的8.9倍,远低于行业平均的14.2倍。在估值的具体假设中, Vertiv的收入增长速度并不高,未来三年分别为5.2%、4.7%和4.2%。所以,这单交易可能并不是单纯赋能的例子,反而是投资银行帮助多方实现共赢的例子。

高盛的这一单交易有着与众不同的意义:投资银行可以将并购交易自营化,为并购活动提供稳定及时的股权资本,利用SPAC的形式随时退出,而不是像过往一样,在公开市场拍卖交易标的,迫使竞购者采用杠杆收购,以较高的溢价收购标的公司。所以,当大型私募机构的债台高筑,又没有合适的退出通道,投资银行可以利用SPAC,提供及时的股权资本,为一级市场和二级市场都提供一定的价值。

3.2 Cantor Fitzgerald:充分利用自有的地产业务

截至目前,Cantor旗下有六家SPAC,即CF Finance Acquisition Corp I 到 GS Acquisition Holdings Corp VI,皆由Cantor的CEO及董事长Howard Lutnick主导发起。

Cantor Fitzgerald是一家成立于1945年的投资银行,曾在911事件中失去了三分之二的人力资源,损失惨重,但仍然在过去的20年中创造了杰出的扩张记录。从2020年至今,Cantor承销的SPAC规模全市场第四,目前也是华尔街上最大的私人合伙制的经纪商,有12000多雇员,主要涉及三个运营实体,Cantor Fitzgerald、BGC Partners, Inc. (NASDAQ: BGCP)和Newmark Group, Inc.(NASDAQ: NMRK)。Lutnick同时是以上三家企业的董事长。特别值得说明的是, Cantor旗下的Newmark是全球大型的商业地产咨询公司之一,所以Cantor如果收购与地产业务相关的企业,则有相当强的赋能优势,帮助其成长。

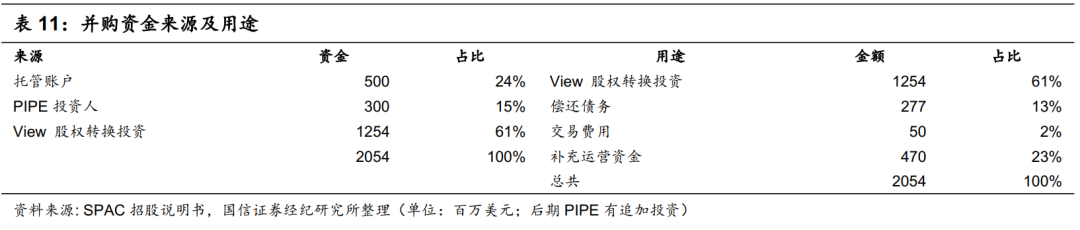

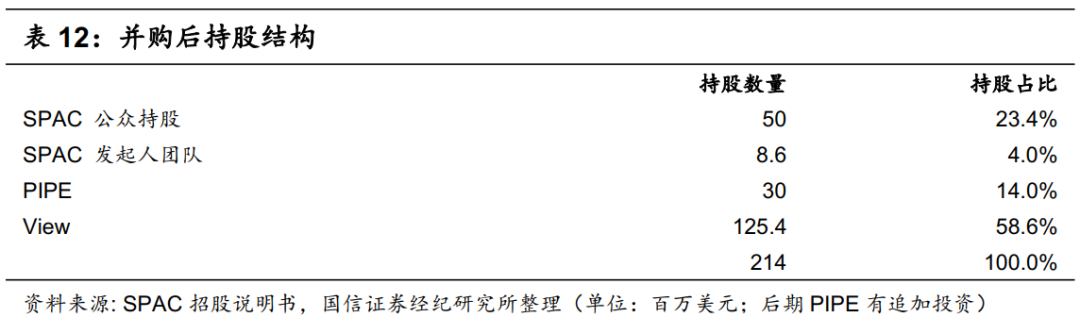

Cantor第二家SPAC的简介:CF Finance Acquisition Corp II是在2019年9月设立的空壳公司,于2020年8月上市,融资5亿美元。在2020年11月30日,该SPAC宣布并购一家硅谷的智能窗户制造商(“View”,确实与地产业务相关),在并购过程中引入了一笔3亿美元的PIPE(Private Investment in Public Equity,上市企业私募融资),将View的企业价值(Enterprise Value)评估为16亿美元。

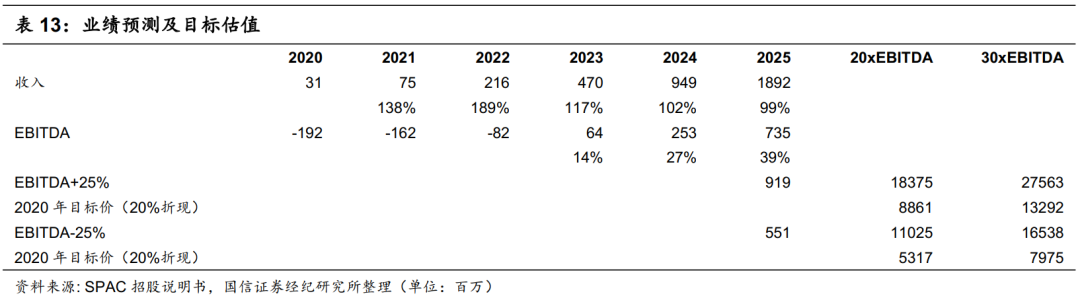

View目前还处于亏损状态,参考官方的盈利预测,预计到2023年EBITDA转正。View当下的估值是16亿美元,估值对应2025年EBITDA的倍数非常低,在2到3倍之间。在对View估值的过程中,最核心的因素就是未来的收入增速:View的收入在过去几年平均增速为25%的情况下,而在未来5年官方的预测是平均127%。

该业绩预测对应着两个重要的假设:(1)View的产品能产生一定的颠覆性,抢占存量窗户的市场份额;(2)发起人团队能不能为View带来支持,帮助View提升其产品的销量,手动创造成长价值。

对于产品是否能产生颠覆性,我们暂不予分析。但对于第二个假设,答案是肯定的,SPAC的发起人团队可以在这方面赋能。Cantor Fitzgerald拥有一家全球领先的商业不动产咨询公司Newmark Group,在2020年位列财富榜单的941位,向全球客户提供各类不动产方案,而Howard Lutnick是Newmark的CEO,可以帮助View向全球推销其智能窗户。

自宣布并购以来,上市企业的股价从9.9美元一路上行至1月的高点,13.8美元。这单交易是典型的赋能案例。Cantor在地产业务方面有相对优势,可以利用该优势帮助Cantor成长,确定成长路径,降低不确定性,实现提前上市。

3.3 Cohen & Company:充分利用自有的保险资源

Cohen是一家投资银行,成立于1999年,是固定收益资产领域的资产管理专家,负责管理的资产规模达到28亿美元,主要运营四个业务板块,分别是保险债务、抵押贷款证券(Collateralized Loan Obligations)、抵押债务证券(Collateralized Debt Obligations)和SPAC。

截至目前,Cohen旗下有四家SPAC,即Insurance Acquisition Corp. I 到 Insurance Acquisition Corp. IV。顾名思义,这四家SPAC的投资主题都是保险企业或者与保险相关的企业。为什么Cohen如此聚焦于保险领域?

因为保险公司最大的资产需求就是固定收益类,所以Cohen天然就与保险公司有着紧密的伙伴关系,而Cohen的发展战略也是如此去聚焦的。例如,Cohen是保险债务领域的龙头企业,为中小规模的保险企业提供资金支持。从2004年至今,相关的投资规模已经超过43亿美元,投资的保险企业超过208家。

这也是为什么Cohen这么聚焦于保险。现在,Cohen即使设立SPAC,也都是聚焦于保险行业,既利用了其原有业务的相关资源,又夯实了与保险行业的紧密程度,所以此举具有一定的战略意义,实现了共赢。

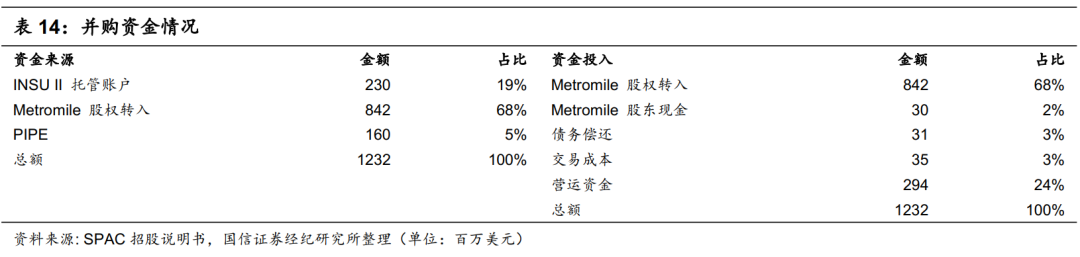

Cohen第二家SPAC的简介:Insurance Acquisition Corp.II是在2019年9月上市的SPAC,融资2.3亿美元,并于2021年2月9日成功并购一家按行驶里程收费的车险供应商(“Metromile”),在并购过程中引入了一笔1.6亿美元的PIPE,将Metromile的企业价值(Enterprise Value)评估为9.56亿美元。对应2022年营运利润的15.9倍,对应2022年承保利润的21.5倍。

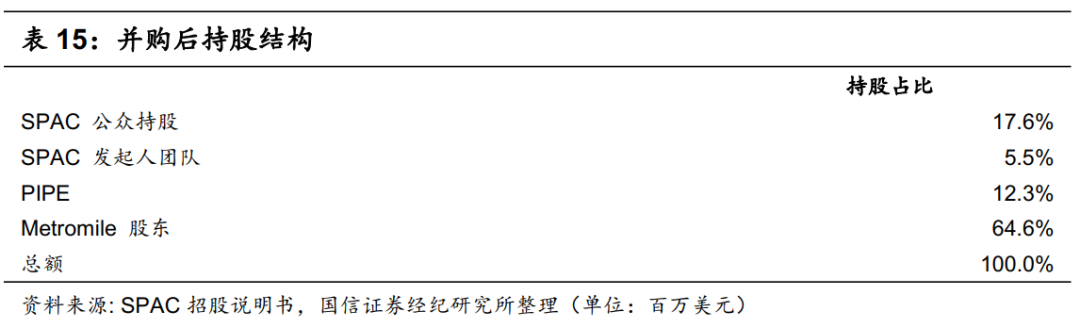

并购后,Metromile的股东会拥有上市企业64.6%的股份,8.42亿股,同时两年内如果股价在连续30个交易日中的20天,超过15美元,Metromile的股东还会收到1000万股的分红。

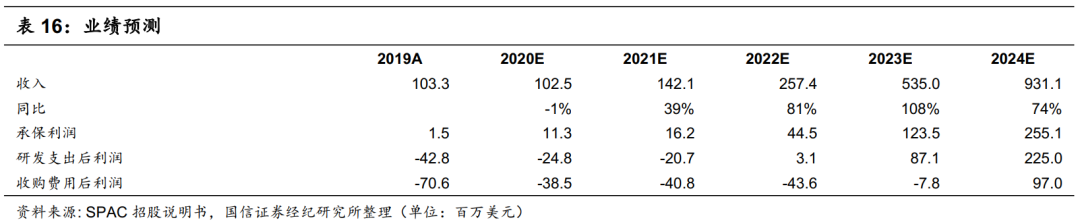

Metromile的企业价值评估为9.56亿美元,对应2022年营运利润的15.9倍,对应2022年承保利润的21.5倍,也就是说对应2022年的PE基本在20倍左右。参考Metromile的业绩增速预测,这种估值倍数处于较低的区间。

从数据上看,该业绩增速预测是相对乐观的,其背后逻辑如下:截止于2020年,Metromile已经在8个州获得营业执照,可以为4500万用户提供服务。接下来,Metromile计划在2021年覆盖21个州,在2022年覆盖49个州,到2022年可以为1.4亿用户提供服务,对应1600亿美元的市场空间。所以,官方在此基础上,给出了较高的业绩预测。

以上是Metromile短期内的扩张计划,即在全国进行业务扩张。从中长期的时间纬度来看,Metromile再下一步的计划就是与保险企业合作,向保险企业提供软件服务。

从这个角度出发,Cohen就能为Metromile赋能。Cohen本来就与中小保险企业有着紧密的业务联系,为中小保险企业提供资金支持,有一定的话语权,而中小保险企业往往从性价比的角度出发,会选择第三方的软件服务,所以Cohen可以为Metromile的成长手动创造价值。

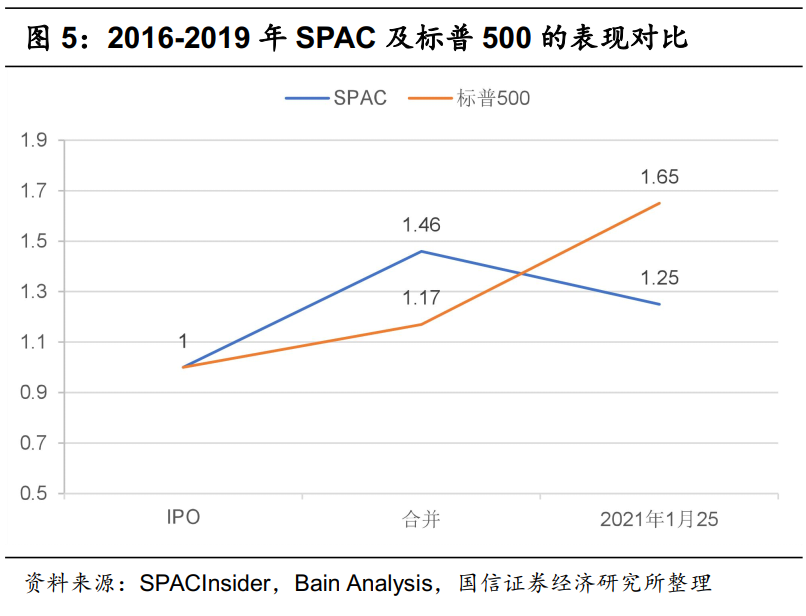

以上是对三个典型成熟案例的分析。但整体而言,目前美国的SPAC还存在很大的改善空间。从股价来看, SPAC的股价波动太大,隐藏了大量的预期波动,同时也有大量SPAC在并购后的股价表现不及预期。

我们大胆预测,如果接下来流动性收紧的预期过于提前,二级市场对新兴科技企业的溢价有所降低,可能SPAC在短期内不会继续爆发式的增长。但SPAC的未来不会限于眼前,会继续进化,为二级市场持续做出贡献。

四、投资建议

截至目前,香港交易所没有声明会推出SPAC的制度。所以,有关于SPAC,我们不能提供很明确的估值指引。在此,我们仅重复年度业绩点评时的投资建议。

4.1 估值逻辑:股票业务线最关键的因素是上市企业的市值分布

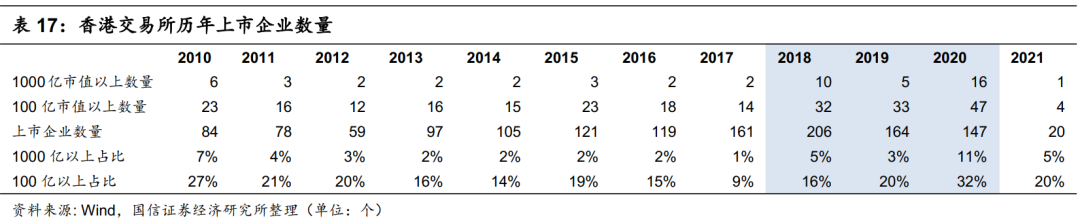

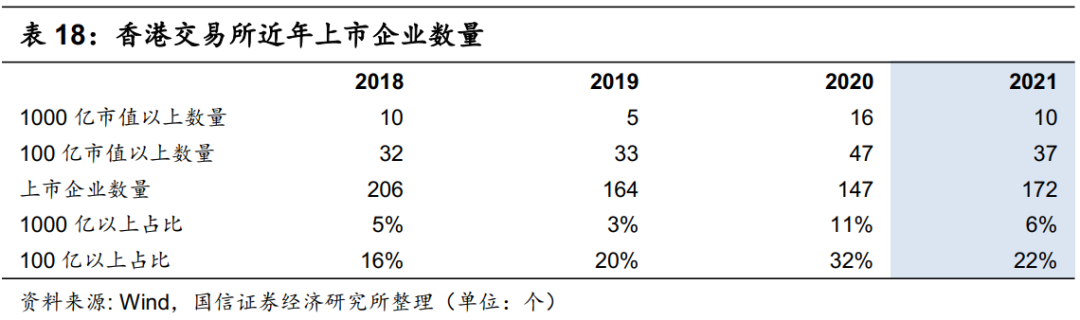

自2018年以来,香港交易所集团的上市企业结构在迅速改善,即市值100亿港元以上和市值1000亿港元以上的企业数量在迅速提升。

在2018年以前,集团每年新增的市值100亿以上的企业数量大致维持在15家上下,市值1000亿以上的维持在2家左右。但这种情况在2018年出现了质的变化,之后两者的新增数量持续维持在较高的水平。

以往,很多中国企业会选择赴美上市,因为美国的机构投资人多,资本市场活跃,但自2018年中美贸易摩擦以来,中美关系变得更加微妙,越来越多的中国企业选择赴港上市。在此背景下,香港交易所的活跃程度已经发生巨大的改善,交易量持续提升。我们认为以上趋势将会持续,对2021年做出如下假设:

(1)2021年上市企业数如下所示,延续往年的趋势;

(2)预计2021年是周期股大年,同时美联储加息大概率在2022年年底,中小票的市值波动应当有限,参考港交所在2018年-2020年的总市值增长幅度为-12%/28%/25%,我们假设2021年的总市值增长20%;

(3)同理,参考港交所在2018年-2020年的换手率为88%/56%/68%,我们假设2021年的总换手率为71%;

综合以上,在2021年,香港交易所集团的股票成交额为40万亿港元,同比增速为26%。同时,我们假设其他业务线的增速与往年基本相同。

基于以上分析,我们预计公司2021的收入为240亿港元,利润为140亿港元,对应的目标价为655港元。

4.2 投资建议:基本面向上的趋势没有变,短期的流动性波动并非重要因素

虽然在估值的时候,我们会考虑交易量。但从价值投资的角度来分析,我们应该从正常的情况来对港交所进行估值。那么我们如何来界定“正常情况”?

2020年是正常情况吗?不完全是,但有参考意义。我们对2020年的目标价是513港元,股价也是如此反应的,这里面有交易量提升的因素,也有基本面提升的因素。

鉴于以下因素,我们将2021年的目标价维持于655港元:(1)我们不认为交易量会在2021年大幅下滑,毕竟美联储的加息时点应该在2022年年底左右,影响不会似疾风骤雨;(2)集团的基本面在持续提升,即上市企业质量在持续提升,对更高的目标价有支撑作用。

五、风险提示

通货膨胀的预期大幅提前,加重资金面收紧的预期,加大资本市场的波动。

(编辑:王岳川)