本文转自华尔街见闻,作者:方凌

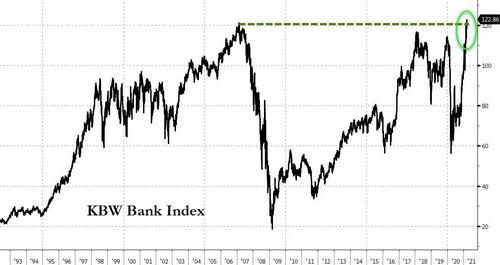

周五美债收益率再度走高之后,银行股、能源股等美股价值股持续走高,其中美股KBW银行指数已经超越2007金融危机前最高点。

事实上,随着新冠疫苗分发和接种速度加快,市场正重新押注与经济增速密切相关的周期股。

今年以来,罗素1000价值指数(Russell 1000 Value Index)累计已上涨11%,与之相对的, 罗素1000成长指数(Russell 1000 Growth Index)只小幅上涨了0.2%。

如果看涨幅较高的银行股和石油股,摩根大通和美国银行股价今年均已累计上涨20%以上,部分原因是美债收益率升高,更高的利率允许银行对贷款收取更高的费用,从而提高了利润。

石油巨头方面,埃克森美孚和雪佛龙涨幅也分别达到了50%和32%,主要是受到石油价格上涨的帮助,2021年布伦特原油期货已经涨了34%。

另一个数据更为直观。

华尔街日报指出,依据每年3月11日为止一年的表现,2021年价值股涨幅在10%,而成长股仅为0.4%,价值股跑赢成长股9.6个百分点,为2001年以来最大。 这也标志着金融危机以来成长股表现优于周期股这一趋势的逆转。

事实上,过去十年以来,价值股的表现一直落后于成长股。从2010年底到2020年底的十年期间,价值股指数翻倍,成长股指数则是为当初的4倍。

那么下一个问题是,周期股接下来还有上涨空间吗?许多分析师认为,还有空间。

华尔街日报援引投资公司Villere & CO投资组合经理Lamar Villere称,成长股预计将很难跑赢大盘,其估值中蕴含的预期仍然高得令人难以置信。

报道指出,一方面拜登刚刚签署了1.9万亿美元的疫情纾困法案来刺激经济,另一方面周期股企业的盈利前景也不错。FactSet数据显示,2021年工业、材料和金融领域的利润预计同比增长幅度分别为89%、38%和22%,而科技行业利润同比预计增长18%。