本文来自微信公众号“华尔街情报圈”,作者:最伟大的交易员。

每天都不要指望市场按照常理出牌了,昨晚的走势疑点重重:

首先,美国股市又创新高了,这次不仅仅是道琼斯指数,标普500指数也跟着创新高了。另一个没创新高的市场,纳斯达克指数涨幅最大(达2.52%);

但在美国股市创新高的时候,美国国债收益率又涨了,没有连累股市(股市和债市之间的走势可能脱节了)。

另外,美元指数和黄金同步下跌,美元指数不再受美债收益率上涨带动。

全都乱了。

我们先来简单看看昨天发生了什么,看似是引发市场走势的直接原因(但不是根本原因):

1、欧洲央行发出鸽派信号

在欧洲央行利率决议出来前,传出一条消息:

有知情人士透露,欧洲央行暗示将加快购债速度,但无意扩大(2.2万亿美元)购债规模。意味着购债速度将快于计划时间表所暗示的水平,在这之后如果经济前景允许,购买速度将会放缓。

这条消息提升了市场的预期,但之后欧洲央行发布政策决定,但并未给出具体的购买速度。

欧洲央行公布政策决定后欧元兑美元削减涨幅,黄金价格也开始下跌。

2、美国失业人数下降

美国上周初请失业金人数降至四个月低点,就业市场复苏重回正轨。好于预期的数据提振10年期美国国债收益率突破1.5%,美元指数脱离一周低位,金价下跌。

3、拜登签署疫情纾困法案,提振风险偏好。

拜登签署1.9万亿美元纾困法案(比预期早一天),取得上任以来首个重大立法成就。接下来,拜登的注意力将转向关于基础设施和气候变化问题的长期复苏计划,规模可能也将高达数万亿美元。

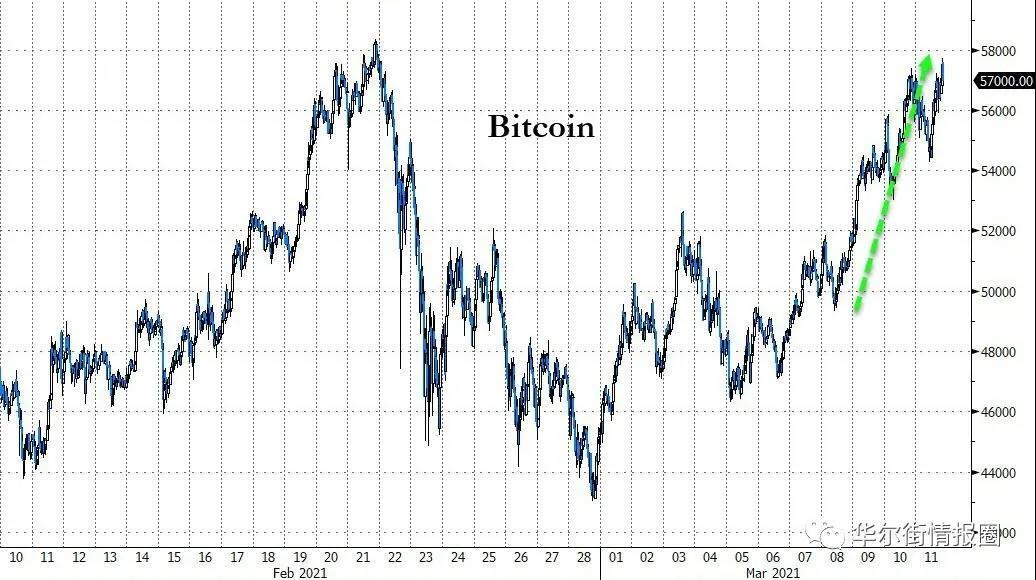

此消息提振了市场风险偏好,比特币逼近历史高点。

好简单看看就行了。

各大市场走势关联性乱套背后有更深刻的原因。

华尔街得出新的结论:

1、美国国债抛售潮可能结束,且美债走势不会再影响股市。

接下来即使收益率上涨,也只可能是正常的市场(短期)行为,不会被过多的炒作(对其他市场的影响减弱)。

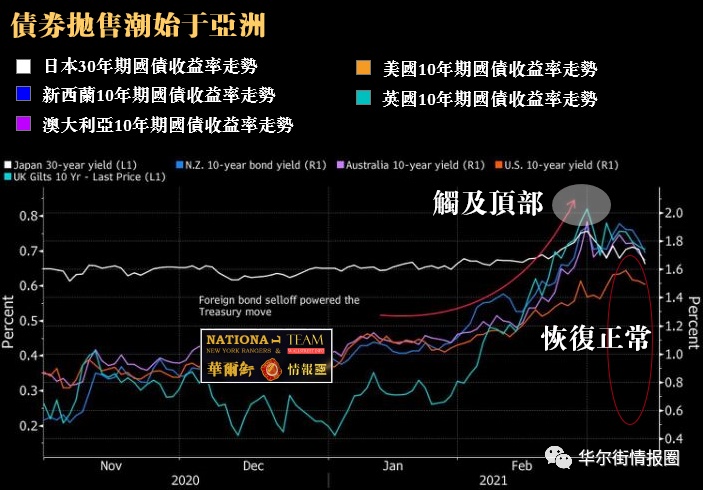

也许很多人没有注意到,本轮美国国债的抛售始于亚洲市场。最具代表性的一天是2月25日:

*亚洲市场时段,澳大利亚和新西兰10年期国债收益率一度跳涨19基点,引发全球债市大跌;

*延续到欧洲时段,英国国债领跌、市场不再押注英国央行会降息。

*到了晚间纽约交易时段,美国财政部发行7年期国债(情况非常惨淡),需求的下滑导致相当于500亿美元的美国国债合约平仓,震撼全球市场。

也许唤起了很多人的记忆,从那时候开始每次亚洲开盘时段全球市场走势就不平静,美国国债市场的波动在亚洲交易时段的波动幅度甚至可能是一天中最大的。

现在,这个问题可能被解决了,始于亚洲的美国国债抛售可能也已终于亚洲。

亚洲最重要的三个市场,均已经出台了相关稳定措施:

*上周五,日本央行行长黑田东彦打消了对该行将扩大收益率目标区间的猜测,结束了外资对日本国债连续五周的抛售。

*同一天,新西兰央行宣布提高债券购买速度,其提速之快,以至于本周的一次操作差点儿没有收到足够的投标。

*本周二,澳大利亚央行将国债做空的成本提高了4-5倍,帮助3年期国债收益率最终降至0.1%的目标范围。

在上述措施下,亚洲国债市场已经稳定。

另外,还有一个标志性的事件:

本周的三轮美国国债拍卖,市场反应热烈,需求强劲(从这个角度看,美国国债市场本身也稳定了)。

第一轮,周二发行580亿美元3年期国债(反响不错);

中标收益率0.355%,低于发行前交易收益率。

第二轮,周三发行380亿美元10年期国债(需求略微疲弱);

中标收益率为1.523%,比发行前交易收益率高出1个基点。在10年期国债发行后,各期限国债收益率都接近盘中低点。

第三轮,周四发行240亿美元30年期国债(还算不错)。

中标收益率为2.295%,仅比发行前交易收益率高出0.5个基点。

2、美股科技股的抛售接近尾声,下一波类股轮动将至

我们都知道周三美国股市出现了怪异的情形——道琼斯指数创新高,而纳斯达克指数深陷修正区域。自1999年互联网泡沫破灭以来,从未出现过这样的情形。但昨晚纳斯达克指数已从暴跌中反弹(并且涨幅是三大股指中最大的),科技股可能抵挡住了冲击。

上面我们已经证实了,美债掀起的冲击可能结束了。现在华尔街开始炒作下一波类股轮动将至。下面是华尔街对下一波炒作的要点:

注:上个月美国债券市场的动荡中,科技股市值蒸发1.5万亿美元,但银行、石油钻探和大宗商品生产商等(价值股)股价则大涨。

1、成长型股票(科技股)会得益于长期利润的增长,因为经济迟早会增长。

2、债券市场开始化敌为友了——如果美联储主席鲍威尔是正确的,债券收益率上涨反而是经济强劲的信号,那么会有利于企业盈利。

3、科技股、超买的疫情题材和股票指数之间相关性发生了变化。

4、转向更高质量的股票,而不是跟复苏周期相关的股票。

5、一旦再通胀交易降温,未来几个月可能会出现一些抄底机会。

瑞银集团早在上个月便发出警告,全球股市在二季度出现“阶段性改变”。针对过往阶段性改变的研究显示,一旦流动性从宽松转回归中性,成长型股票表现将胜过价值股。

(编辑:张金亮)