本文转自微信公众号“全球半导体观察”。

“芯”荒席卷全球,晶圆代工产能难求,作为中国大陆最大的晶圆代工厂,中芯国际(00981)正在持续扩产。然而,其扩产之路却因美国对半导体关键设备实施出口禁令而放缓步伐。

不过,近期情况似乎有所转变——

成熟工艺设备获美供应许可?

2021年2月25日,摩根士丹利分析师Charlie Chan在最新的研究报告中将中芯国际的股票评级从“中性”调至“增持”,并上调中芯国际港股目标价34%。

该研究报告指出,美国设备供应商近期恢复了对中芯国际的零组件供应和现场服务,并表示中芯国际成熟制程业务有望获得设备供应的出口许可。

随后,媒体报道称,美国商务部、国防部、能源部和国务院四部委已批准美国领先设备厂商对中芯国际供应14nm及以上工艺生产设备的供应许可。不仅如此,此前中芯国际一直申请但未通过的用于14nm晶圆外延生长的关键设备也获得了批准。

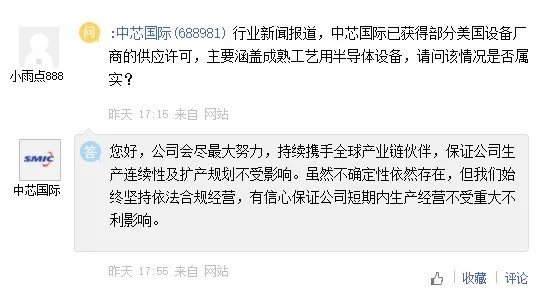

针对传闻,3月2日,中芯国际在互动平台上回应称,“公司会尽最大努力,持续携手全球产业链伙伴,保证公司生产连续性及扩产规划不受影响。虽然不确定性依然存在,但我们始终坚持依法合规经营,有信心保证公司短期内生产经营不受重大不利影响。”

虽然中芯国际并未正面回应成熟工艺设备获供应许可是否属实,但这是中芯国际被列入实体清单以来释出的重大利好消息,意味着事情开始出现转机。

与ASML(ASML.US)签订12亿美元购买单

3月3日,中芯国际披露与阿斯麦集团签订购买单,似乎进一步印证进口美系设备露曙光。

公告显示,公司与阿斯麦上海签订了经修订和重述的阿斯麦批量采购协议,协议期限从原来的2018年1月1日至2020年12月31日延长至从2018年1月1日至2021年12月31日。根据协议,中芯国际已于2020年3月16日至2021年3月2日的12个月期间就购买用于生产晶圆的阿斯麦产品与阿斯麦集团签订购买单,总代价为12.02亿美元。

随后,阿斯麦也在其官网证实了上述中芯国际所披露的购买协议属实,并表示上述购买协议与DUV(深紫外)光刻技术有关。

据《中国电子报》报道,中国电子专用设备协会副秘书长金存忠在接受采访时表示,本次中芯国际与阿斯麦签订购买单,与日前中芯国际14nm及以上工艺生产所需设备获美供应许可一事有关。

2020年南北·双线扩产

设备关乎产能,近两年来中芯国际的扩产意图非常明显。

在2019年年报中,中芯国际宣布,为了满足客户及市场需求,2020年将启动新一轮资本开支计划,产能扩产将逐步展开。当时公告还指出,随着公司进入扩大先进技术市场的阶段,公司亦必须增加资本支出;公司正加大产能投资,以备FinFET产线逐步上量。

随后,2020年上半年中芯国际曾两度上调年度资本开支,从2019年年报披露的32亿美元提高至43亿美元、再上调至67亿美元。2020年四季报显示,中芯国际2020年资本开支为57亿美元,主要用于拥有实际控制权的上海300mm晶圆厂、控股的北京300mm晶圆厂以及天津200mm晶圆厂的产能扩充。

尽管2020年资本开支后面下修至57亿美元,但相较之下,2018年中芯国际年度资本开支为18.13亿美元、2019年度中芯国际资本开支为20.33亿美元,2020年已远超出于前两年,可见其扩产势头十足。

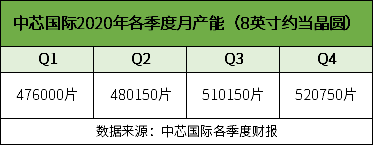

从中芯国际2020年各个季度的月产能变化亦可看出,月产能正在逐季增加,产能增加主要来自控股的北京300mm晶圆厂以及控股的上海300mm晶圆厂。相较之下,中芯国际2019年第四季度的月产能为448500片8英寸约当晶圆。

回顾2020年中芯国际原本的扩产路线,可简单概况为南北布局、先进制程与成熟制程双线并行,主要体现在上海和北京两地产能扩充,以及中芯南方和中芯京城两大项目上。

中芯南方:

2020年7月16日,中芯国际正式登陆科创板上市。据招股书,其本次上市募投项目的重头戏为12英寸芯片SN1项目,该项目总投资90.59亿美元,规划月产能3.5万片,工艺技术水平为14纳米及以下,募资主要用于满足将该生产线的月产能扩充到3.5万片的部分资金需求。

中芯北方:

2020年7月31日,中芯国际宣布北上扩产计划,公司与北京开发区管委会签署协议,有意共同成立合资企业从事发展及运营聚焦于生产28纳米及以上集成电路项目,该项目首期计划投资76亿美元。2020年12月,中芯国际全资子公司中芯控股、国家大基金二期和亦庄国投合资建立中芯京城,项目已动工建设,预计于2024年完工。

2021扩产路线变化

今年,中芯国际预计年度资本开支为43亿美元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺,北京新合资项目土建及其它。

产能建设方面,中芯国际计划今年成熟12英寸产线扩产1万片,成熟8英寸产线扩产不少于4.5万片。在实体清单影响下,公司会考虑加强第一代、第二代FinFET多元平台开发和布建,并拓展平台的可靠性及竞争力。

可见,今年中芯国际的资本开支较去年有所下修,大部分用于扩产。扩产依旧,只不过路线从先进制程、成熟制程双线并行变成了以成熟制程为主。

TrendForce集邦咨询指出,以中芯国际的发展来看,其中长期的产能规划与发展策略在美国商务部的禁令影响下,预估2021年的资本支出年减达25%,主要投资将在成熟制程节点(Mature Node)的产能扩充,以及北京新合资厂房的建设,保守看待鳍式场效应晶体管(FinFET)等先进制程的相关投资。

整体而言,诸多的不确定性因素将迫使中芯国际放缓资本支出,辗转以55/40nm与0.18um成熟制程为发展主轴。

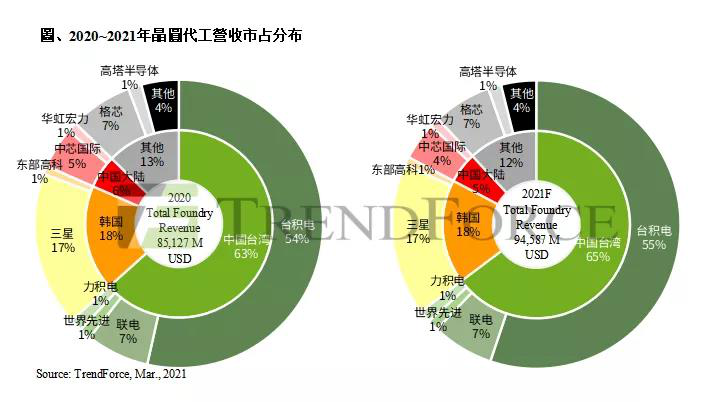

近日美系主要半导体设备WFE(Wafer Fab Equipment)供应商在中芯国际14nm及以上制程的客服、备品与机台等相关出口申请有望获许可。TrendForce集邦咨询认为,“这将有助于中芯国际在成熟制程优化模块与改善产能瓶颈,使下半年原物料与备品不至断链,预估2021年中芯国际的全球市占率仍可达4.2%。”

众所周知,自2020年起,全球8英寸晶圆代工产能严重吃紧,目前缺货芯片种类亦多以成熟制程为主。对于中芯国际而言,在此情形下,利用美国政策松动这个时期,积极有效地加速扩大成熟制程产能,又何尝不是在“危机中育新机、变局中开新局”?

值得一提的是,近日有媒体消息称,深圳坪山总投资达150亿元的中芯国际12英寸线项目即将启动,也有业内人士透露称,该项目最近的确在推动。若消息属实,中芯国际的扩产之路将再添新动能。

(编辑:李均柃)