各项成长数据亮眼,盈利水平大幅度改善,一起教育科技(YQ.US)如期向市场递交了上市以来的首份财报。

智通财经APP了解到,北京时间3月9日,一起教育科技发布2020年Q4财报,Q4实现收入4.9亿元,同比增长达153.1%,而全年收入12.9亿元,同比增长达218.6%。经调整净亏损占收入比例从2019年214.3%大幅下降至76.0%。在Q4期间,该公司正价课报名人次为84.9万人次,同比增长165.2%,而全年正价课报名人次为201.8万,大幅增长178.0%。

一起教育科技是一家教育科技平台,于2020年12月登陆美股市场,上市前四个交易日股价从10.5美元最高涨至23.93美元,因投机者存在,股价震荡较为明显,此次Q4亏损大幅度缩窄,使得看好其未来前景的价值投资者更加坚定持有。

在线教育行业高速成长,是一条很好的投资赛道,在过去几年资本疯狂布局,目前已出现多家细分行业龙头,而一起教育作为头部玩家,盈利持续改善,市场资金或跑步进场。

规模成长加速

智通财经APP了解到,一起教育成立于2011年,为K12阶段的学校及家庭提供教育产品。其中,网课平台一起学网校是网课平台,通过在线直播互动教学模式输出教学成果,2020年,该公司在线K12辅导业务收入12.2亿元,收入同比增长达238.9%。

该公司的主要营收模式有两种,一是网校课程,提供一起学网校的在线双师课程;二是轻课的会员订阅费用。得益于优质的教学服务,正价课报名人次显著提升。

2020年,该公司的正价课学生报名人次达到201.8万,同比增长178.0%,而相比于2018年的27.2万人次大幅增长6.4倍。而该公司用户的高粘性得益于该公司教研实力及过硬的平台技术。

技术及教研优势

一起教育科技重视教育内容打造,通过近十年的积累,深入了解各区域内的课程进度以及学生的学习情况,为课程进行本地化适配创造了条件,进行本地化教学,如已经设立了广州及温州等区域化课程,实现了英语和数学的本地化课程设计。2020年,该公司拥有主讲教师人数提升65.0%,辅导老师人数提升82.3%。

本地化教学有利于吸引本地的学生及家长,而教师、家长及学生的闭环模式,也深度绑定这部分用户群体,形成高度粘性效应,在行业中具有非常突出的竞争优势。

该公司也非常重视技术投入,前期大量资金投入研发,2019年甚至比全年净收入还高。2020年,研发费用6.1亿,同比增长25.1%。该公司自研Socrates智能学习体系,已形成以AI、大数据、学习科学三大体系技术团队,结合学生所在地区的考试考纲和学习情况,结合内容题目本身多维度标签进行个性化辅导,有助于学生提升学习水平。而学生学习能力提升,进一步增强对平台的粘性。

未来盈利可期

此次财报中,一起教育科技亏损大幅度缩窄成为最大的亮点,对于高成长性的企业,投资者关注点在于盈亏平衡点,及何时能够盈利问题。

2020年Q4,该公司毛利率64.3%,全年毛利率61.7%,均保持在高位实现小幅提升,且毛利率仍有提升空间。

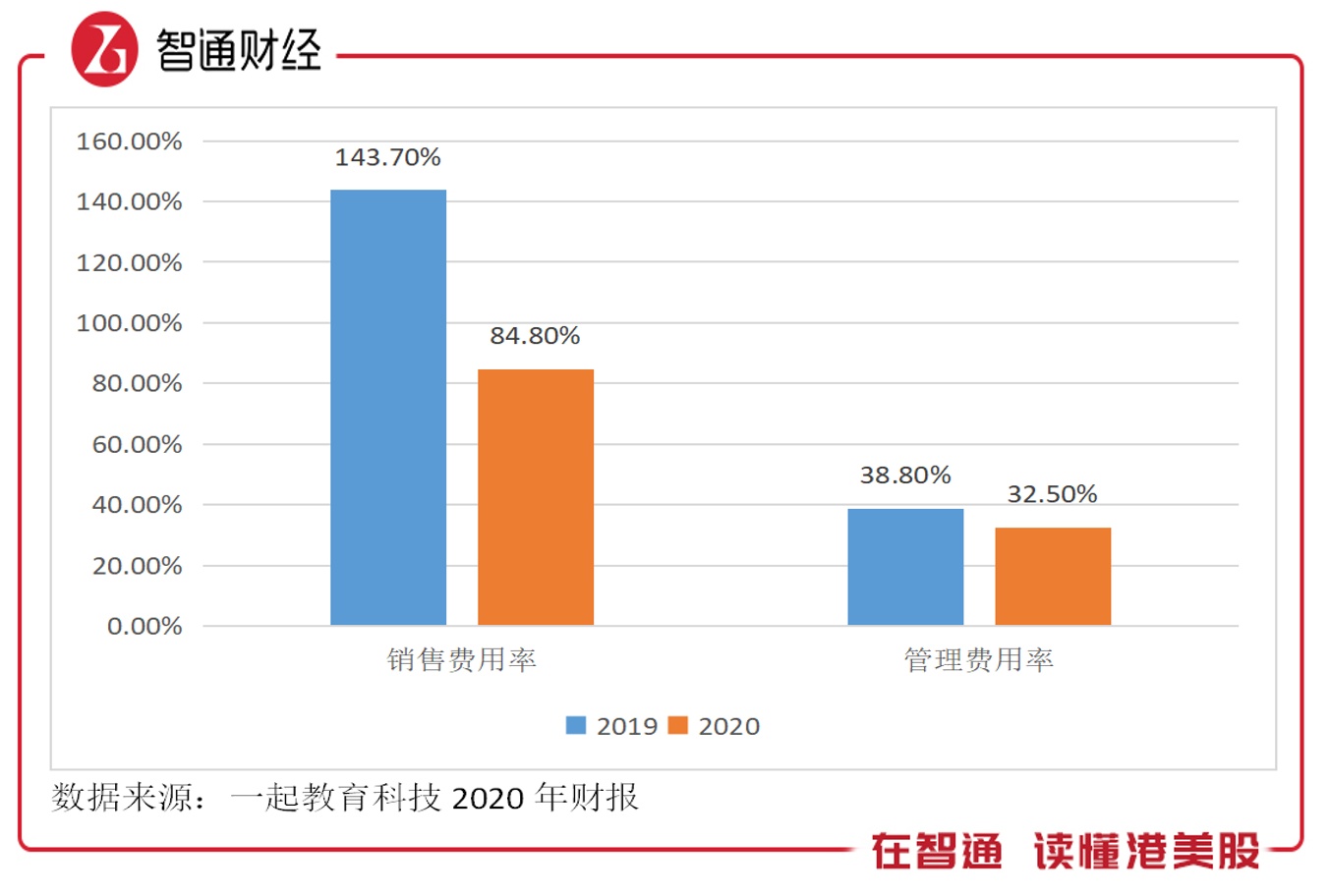

该公司核心的三大费用率中的销售、管理下行明显,2020年销售费用率、管理费用率分别为84.8%、32.5%,而去年同期分别为143.7%与38.8%。

该公司毛利率保持高位,并有提升趋势,而各项费用处于下行趋势,盈利机会还是可以看得到的,经调整净亏损占收入比例从2019年214.3%大幅下降至76.0%,盈利能力显著性改善。

一起教育科技处于高成长性行业,2019年,中国在线教育市场规模近三年复合增长率19.92%,根据艾媒咨询数据显示,2015-2019中国K12在线教育用户规模扩大,复合增长率达到15.7%,K12在线教育用户渗透率不断提升。该公司作为头部公司,拥有庞大流量,将持续受益于行业成长。

综上看来,一起教育上市的首份财报,给投资者透露了其价值前景,依托其拥有的技术优势及本地化教研优势,用户规模与盈利能力持续提升,高成长预期强,在规模经济下,各项费用持续下行,未来盈利可期。