本文来自微信公众号“犀牛娱乐”,作者:胖部。

海外流媒体再度成为行业关注焦点。

就在上周末,热度一路走高的《旺达幻视》播出最后一集,两小时内登顶推特趋势榜。这是漫威宇宙第四阶段的开局,也是Disney+继《曼达洛人》系列之后的第二部爆款作品。迪士尼内容战略中流媒体的作用越来越清晰。

截至今年1月2日,Disney+流媒体在全球订阅用户已达9490万。经历了一年的流媒体乱杀,如今的江湖势力似乎排定了座次。

而在此前的北美时间3月4日,ViacomCBS(VIAC.US)已经宣布旗下流媒体平台Paramount+上线。至此除了索尼影业,好莱坞六大都在流媒体领域完成圈地。

目前Paramount+的行业竞争者有互联网起家的Netflix(NFLX.US)、亚马逊Prime Video、Apple TV +和Hulu,也有来自传统制片厂的Disney+、HBO Max、Peacock等等。去年各家一系列令人眼花缭乱的操作带动了流媒体行业和市场的变化,并持续推高准入门槛。以Paramount+为代表的新玩家,到底还有多少机会?

Paramount+还有机会吗?

可以看到,Paramount+的东家ViacomCBS几乎尽其所有地为这个“亲女儿”备下了一份嫁妆,平台不但提供集团片库超三万部的电影和剧集,还有原本的流媒体CBS All Access包括《星际迷航》等原创IP资源,以及一系列新闻和体育直播资源。

此外,在此前ViacomCBS的年报会上,董事长莎莉·雷石东宣布到2024年,其流媒体内容支出将达到50亿美元。她还表示希望投资者用新的眼光来看待集团,一个针对新的市场和消费者进行重新建设的ViacomCBS。

但如果和目前的行业头部平台做一对比,很难说ViacomCBS所讲述的流媒体故事到底有多少含金量。

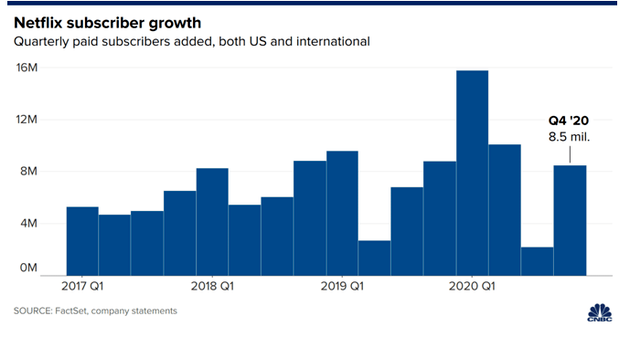

首先是目前的市场份额。Netflix依然保持着独一档的用户数据,根据其四季报,Netflix已经过了2亿付费会员大关,且去年其总计新增用户为3660万;Disney+在去年更是提前完成了2024年的预设目标,付费会员数暴涨258%。

其次是内容支出,Netflix在未来两年内预计内容支出将保持在200亿美元以上;Disney+去年底宣布将有超过50部影视作品在平台独家播放,且到2024年在流媒体内容的投入将达140-160亿美元;AT&T(T.US)也表示在HBO Max投入15亿至20亿美元,2021年和2022年将再投入10亿美元。

还有新闻和体育直播类的资源优势,各家传统媒体巨头都并不具有差异化优势。对比迪士尼,后者不但掌握着有奥斯卡颁奖礼直播权的ABC电视台,还有覆盖多项头部体育赛事直播权的ESPN和天空电视台。之前迪士尼(DIS.US)还推出过一个流媒体套餐,用户只需12.99美元就可以把Disney+、ESPN+、Hulu三家会员拿下,影、剧和体育直播一应俱全。

Paramount+另一个吸引关注的点,是宣布即将上映的部分影片将在30-45天的影院上映窗口后,立即在Paramount+上进行流媒体首映,包括《寂静之地2》、《汪汪队立大功:电影》、《碟中谍7》。

但是这个尊重窗口期的决定在当下也未免落后一步。随着北美疫情对院线市场的影响不断深化,去年迪士尼和环球已经将《花木兰》《心灵奇旅》《魔发精灵2:世界之旅》等多部A类电影内容“院转网”或同步上线;而华纳在将《神奇女侠1984》同步流媒体吃到甜头之后,直接宣布将包括《猫和老鼠》在内的17部电影院网同步发布。

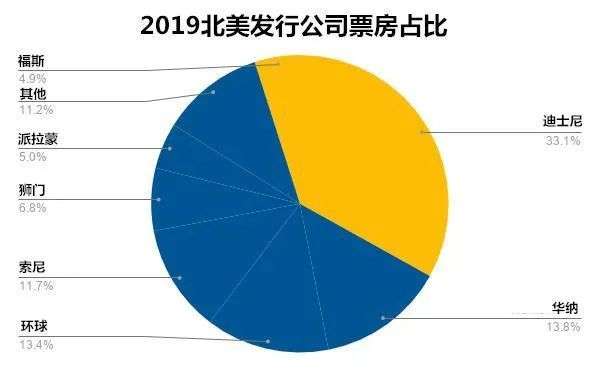

相比而言,“吊车尾”多年的派拉蒙多少缺些底气,在上一个院线正常开放的年份2019年,派拉蒙寄予厚望的《终结者:黑暗命运》本土仅入账6225万美元,完全缺席北美票房榜前20强,市场占有率甚至已经低于“第七大”狮门影业。

这种弱势或将进一步影响到派拉蒙在流媒体市场上的表现。目前来看,赶了个晚集的派拉蒙不但在时间上落后一步,内容和平台优势方面也很难形成护城河,在下一阶段的流媒体竞争中有些先天不足。

这不仅是派拉蒙一家的问题,一场乱杀之后,海外流媒体市场对后来者已经越来越不友好。

行业增长VS市场饱和,2021年流媒体故事怎么讲?

目前,海外流媒体行业还在讲述增长故事。

今年2月以来已经有多家北美娱乐集团发布财报,显示出相当喜人的行业态势。如迪士尼虽然受主题乐园业务影响,在第一财季的利润同比下滑67%,但在流媒体业务拉动下,直接面对消费者业务当季营收飙升73%至35.04亿美元。

此外根据AT&T和康卡斯特(CMCSA.US)的2020年财报,HBO Max与HBO的本土订阅用户数达到4100万,全球接近6100万,提前两年完成预期目标;去年7月上线的流媒体服务Peacock,订阅用户数已达到3300万,康卡斯特还表示Peacock在第四季度创造了1亿美元的营收。

对于娱乐巨头们,可谓皆大欢喜。

2020年,传统娱乐行业遭遇了沉重打击。迪士尼迎来了40年来首次财年亏损,于去年11月发布公告将裁员3.2万人,就在本月初还宣布将在今年年底之前,关闭北美至少60家专卖店。统计各家公开数据,截至去年底,AT&T、康卡斯特、迪士尼、ViacomCBS等传媒巨头遭遇损失累计达130亿美元。

流媒体的发展为这些巨头们带来了新的机遇。迪士尼是其中代表,得益于Disney+超预期的表现,2020年迪士尼股价走出大V字反弹,全年增长24%。

分析这一波增长逻辑,应该看到娱乐巨头下场流媒体的决策本身成为拓宽市场的关键,以一系列独家内容带动了用户需求,主要平台的快速增长期与《花木兰》《神奇女侠1984》的“院转网”和《曼达洛人》《汉密尔顿》等独家内容的发布呈正相关。

另一方面,这一波流媒体营收应该说是建立在伤害院线利益的基础上。根据Comscore数据,截至去年底,北美全年票房仅为23亿美元,对比2019年的114亿美元同比下降了高达80%。这部分蒸发的数据通过A类电影的线上化,带动了用户时间和消费的迁移,也是流媒体增量的关键驱动力。

但需要思考的是,这种增长的天花板到底还有多远?

早在2017年第一季度,Netflix的增长放缓情况就已经出现,且北美用户在突破5000万之后快速萎缩,会员增长情况随内容热度长期波动。在某种程度上,Netflix在大部分市场已经试探出了增长阈值,可以作为后来者的参考。

结合去年Parks Associates的数据,北美订阅多种流媒体服务的家庭数量达到了61%;而《华尔街日报》的报道显示,2020年北美每户家庭订阅的流媒体数量达到3.1个。从这些数据来看,下一阶段进入常态化生活之后,市场留下的平台数量大概是2-3个,只有头部平台才能笑到最后。

Netflix和Disney+大概率稳了,但Paramount+要抢到一个席位恐怕不易。

海外流媒体排座次:Netflix独大,Disney+早熟

海外流媒体最新的江湖榜,Netflix以2.04亿会员数遥遥领先。

Disney+的站位优势或许比想象的更大,迪士尼旗下的Hulu(含Live TV)和ESPN+的订阅数目前分别为3940万和1210万,三者相加总订阅数达到1.46亿,目前形成越来越紧密的捆绑关系,不排除下一阶段迪士尼会有更多整合动作。作为去年增长最迅猛的平台,“早熟”的Disney+生动诠释了“天下第二也挺好”。

对于其他平台来说,拿下榜单“探花”或许是当下最实际的小目标,竞争的主要因素包括内容、价格、技术服务、平台支持等多个层面。

内容无疑是平台的核心竞争力,也是用户愿意付费的真正原因。以Netflix为例,当下建立的优势主要在于常态化输出优质内容的品牌形象,且已经建立起覆盖全球的内容制作体系,宣布将于2021年上线70部以上的自制电影。

去年以来全球电影行业的困境,一定程度上成为各家平台的内容积累和提升开发能力的机遇。比如Apple TV+斥资7000万美元获得《灰猎犬号》的线上权益,并已经宣布投资马丁·斯科塞斯预算达2亿美元的《花月杀手》;亚马逊(AMZN.US)Prime Video以8000万购得的《波拉特2》,拿下了今年金球奖音乐/喜剧类最佳影片和最佳男主角。

价格方面,低价销售的策略在前期对于会员增长或许比较有效,比如Disney+就定价6.99美元。而Paramount+把会员分为有广告和无广告两种,价格分别为每月9.99美元、4.99美元。但在平台获得初步发展后,内容输出能力的作用会进一步提升。Netflix就在去年底完成了新一轮涨价,每月标准套餐定价13.99美元。

相比来说,技术服务能力对于老牌娱乐巨头来说或许是更大的问题,Disney+在上线初期就曾崩溃过,结果《旺达幻视》开播期间再度被巨大流量冲击至短暂宕机。相比于以算法优势独步江湖的Netflix等科技流大拿,这方面Disney+等平台或许还要继续补课。

平台支持则主要体现在母公司的辅助作用。比如亚马逊Prime Video自带1.5亿用户数据,AT&T则为HBO Max的用户提供流量优惠,Apple TV+更直接通过设备绑定,这些“盘外招”对平台增长的拉动也不可小觑。

需要注意的是,流媒体竞争的非零和博弈性质或许在下一阶段推动两家或多家平台联手,以增强面对Netflix和Disney+的平台优势。去年7月有公开信息显示,苹果(AAPL.US)对亚马逊Prime Video在App Store只收取15%的订阅费,而通常苹果对应用会收取30%的费用。这或许是一个信号。

在去年行业环境的推动下,赶上风口红利的海外流媒体迎来梦幻开局,并将其平台优势分别充分变现,而在下一阶段,比拼内功和布局能力的竞争会真正到来。如何在红海里游泳,将是海外流媒体平台即将面临的考验。

(编辑:曾盈颖)