本文来自“学学看汽车”。

业绩回顾

小牛电动(NIU.US)4Q20业绩略超中金预期。2020年营收24.4亿元,同比+17.7%;non-GAAP归母净利润2.08亿元,同比微降。其中,4Q20营收6.72亿元,同比+25.3%;non-GAAP归母净利润为6858万元,同比微增。中金认为,产品结构改善使4Q20收入表现超出指引,超过市场预期、略超中金预期。

发展趋势

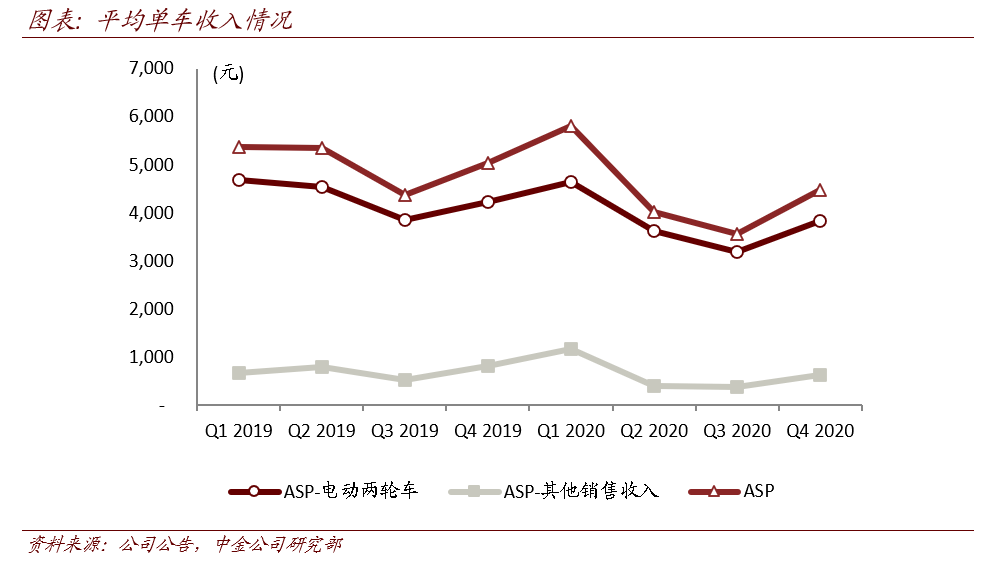

多因素驱动4季度单车收入如期提升。4季度单车收入4466元,环比+25%,新车及配件对应单车收入均有提升,新车单车收入3837元,环比+20.3%,配件单车收入629元,环比+67.8%。分区域看,中国市场单车收入达到3355元,环比+11.1%,国际市场单车收入8979元,环比有所下降。

中金认为单车收入环比提升基于:1)国内市场产品结构改善;2)海外市场销售占比提升;3)对应海外配件(共享车型电池采购等)销售增加。4季度海外市场销量达到12,879辆,占比达到8.6%,除部分共享车型外个人需求增长仍为主要驱动。4季度GOVA系列销量占比为29.9%,环比-7.4ppt。

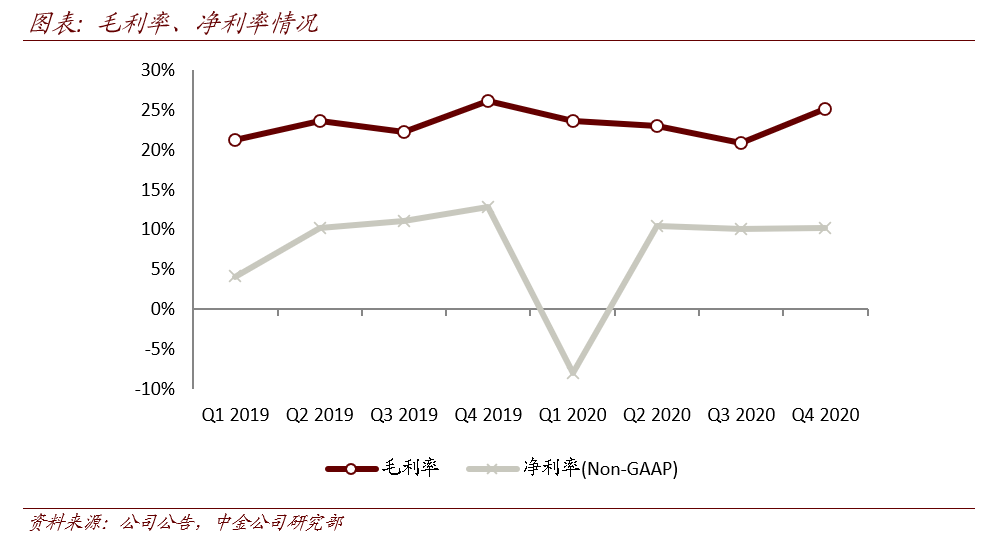

费用率环比有所提升,利润率持续稳定。

4Q20毛利率25.2%,环比+4.2ppt,2020年毛利率22.9%,在单车均价从4928元降至4063元背景下,同比微降0.5ppt,2020年non-GAAP净利率达到8.5%,连续3个季度稳定在10%以上,体现出公司对产品结构、成本费率有较强把控力。

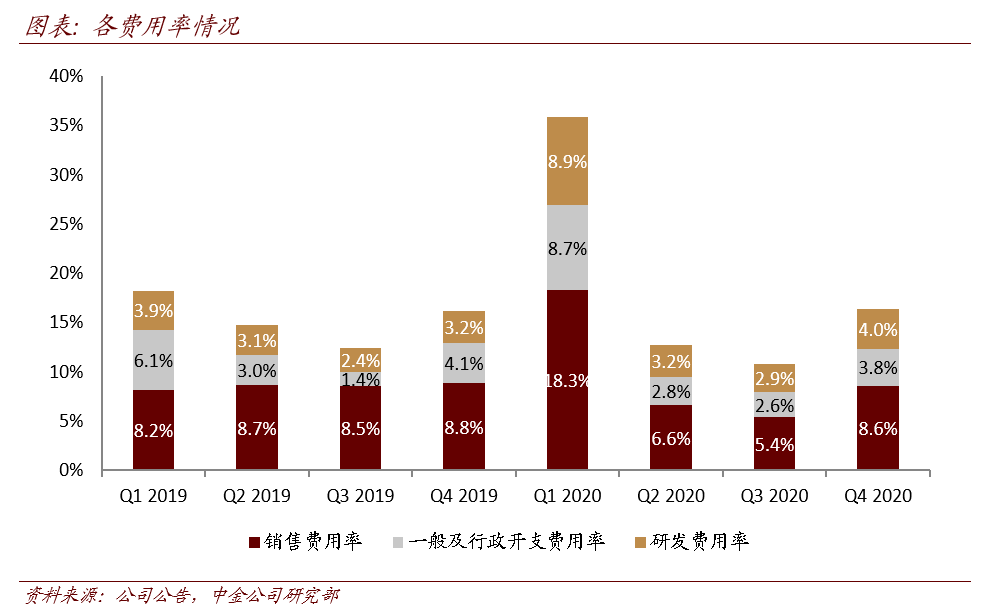

4Q20费用率(non-GAAP)达16.3%,环比+5.5ppt,主要系规模效应、市场活动增加和门店扩张带动,3Q20销售旺季对应更强的规模效应、更低的销管费率,此外,节目赞助等市场活动费用、新增门店(350个)相关装修支出抬升销售费用。

1Q21指引较为保守,2-3季度量价更为重要。

1Q21公司指引收入达4.2-4.78亿元,同比+80-105%;2021年销量指引在90-110万台,同比+50-83%。公司对1Q21收入指引低于市场预期,基本符合中金预期。根据中金的摸排,电动自行车1-2月产销维持去年的高景气度,部分地区温度回升较快,带动节后终端订单旺盛。中金预计公司1季度销量约为13万辆,参考收入指引中值,对应单车价格回落至3500元左右。

公司计划4月发布新品,因此中金预计1季度仍会着力于GOVA系列促销,带动ASP下降。从量的角度看,1季度仍为淡季,2-3季度新品上市、进入旺季后会是销量表现的关键;从价的角度看,伴随公司新产品的推出,产品结构和梯度会更加丰富,相应地ASP波动也会加大,中金认为3500-4500元区间都在正常范围内,投资者应给予价格波动更大的宽容度。

盈利预测与估值

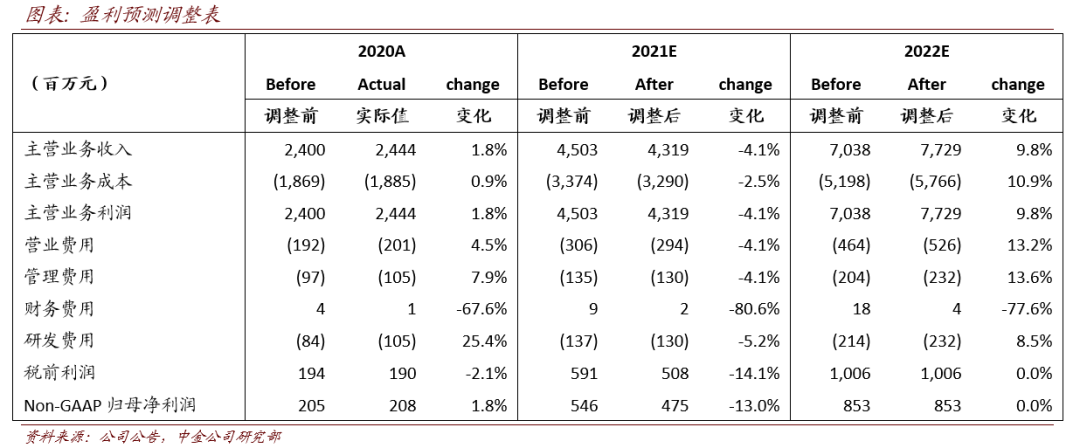

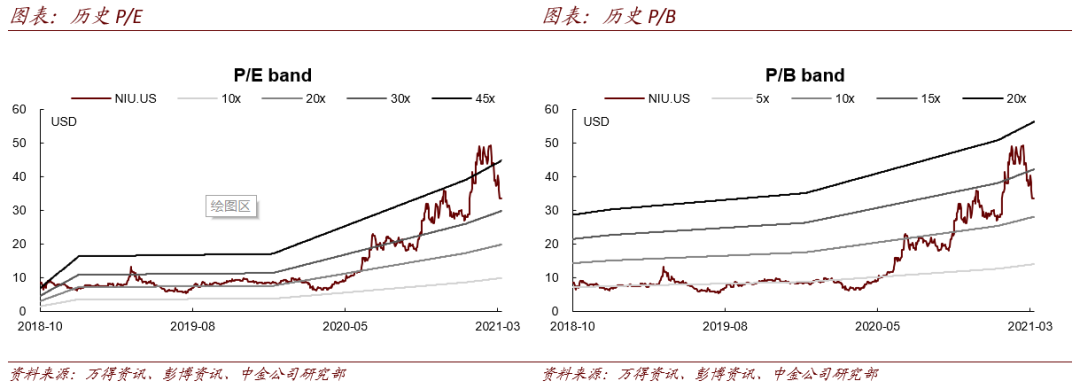

当前股价对应2021年38.6倍P/E。中金维持跑赢行业评级和2022年盈利预测,维持2021年销量预期,但对于2021年单价预测更加保守,下调2021年净利润13.0%至4.75亿元,下调目标价13.0%至40美元(2021年46倍P/E),较当前股价有19.2%的上行空间。

风险

海外市场恢复不及预期;竞争加剧带动价格战。

相关图表

(编辑:玉景)