智通提示:

兴业证券认为,碳达峰”和“碳中和”将对电解铝行业产生深远影响,铝价将在未来很长一段时间易涨难跌;

大和估计,雅迪控股(01585)在中国市场的市占率,2022年将扩大至35%;

中金认为,建设银行(00939)资产负债表将快速修复,目前处于业绩V型反转的起点;

瑞信上调玖龙纸业(02689)2021-22年盈利预测10%及13.1%,由于需求复苏及成本持续上升,估计短期内价格仍具韧性。

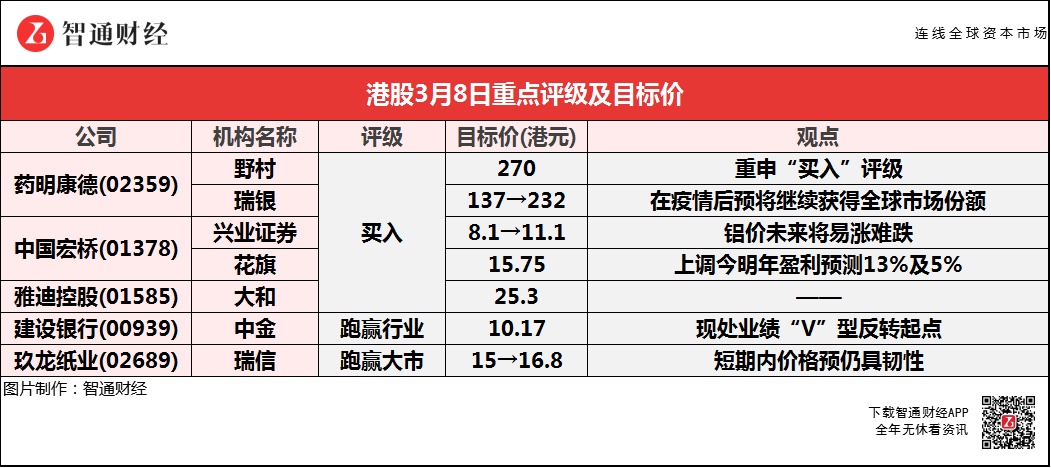

药明康德(02359)年度业绩表现强势 获野村、瑞银重申“买入”

野村:重申药明康德(02359)“买入”评级 目标价270港元

野村研报中称,公司上周发表去年全年初步财务数据,收入同比升约28%,形容公司取得强劲的升幅,预期公司将能继续利用其优势来扩大实验室测试及临床研发外包等业务,预计其美国实验室服务业务将会从疫情中恢复,并于2021-23年加速增长。

该行预期,公司中国实验室服务业务年复合增长率26%,主要受其国际业务所带动,公司在全球临床前研发外包市场正不断提升其市占率,新药开发服务将成增长动力,预计相关业务将于2023年贡献6.39亿元人民币。并表示其早前收购的瑞士库威生产基地将有助全球业务扩张,预期于2021-23年收入年复合增长率将为31%。

瑞银:重申药明康德(02359)“买入”评级 目标价上调69%至232港元

瑞银表示,由于中国生物医药研发外包行业的业务前景好于预期,该业务在疫情期间获得全球市场份额,加上中国工程技术优势,预计在疫情后中国CRO领导者将继续获得全球市场份额。药明康德今年预期市盈率为84倍,低于高增长同行的平均水平和药明生物(02269)的180倍。它的交易价格低于最高增长同行的平均水平,表明市场并未考虑其长期增长。

该行认为,截至2020年底,公司拥有26240名员工,活跃客户超过4200名。加上是实验室服务收入的领导者,目前有1200多个项目在手,其中45个处于第三期和28个于商业阶段。作为临床服务的CRO,公司在现场管理组织领域强,在150个城市中拥有3300多名临床研究协调员,但是认为SMO是临床服务中的一个细分市场及低利润率,并相信公司有空间在临床操作和统计数据业务改善。在基因和细胞疗法方面,公司继续取得进展。

中国宏桥(01378)绩后获机构唱好 且“碳中和”促进铝供给格局优化

兴业证券:重申中国宏桥(01378)“买入”评级 目标价上调至15.75港元

兴业证券预计,中国宏桥(01378)2021年电解铝销量同比增7.7%,2022年同比增8%。氧化铝外销量2021年同比增11%,2022年同比增7%。“碳达峰”和“碳中和”将对电解铝行业产生深远影响,铝价将在未来很长一段时间易涨难跌。

报告中称,公司铝合金产品销量持平,平均售价同比增2.2%,吨成本同比降4%至9500元,吨毛利3001元。能源结构调整加快步伐,种种提前布局为完成“碳达峰”和“碳中和”目标腾出空间。氧化铝外销量大增28%,成本占优。尽管氧化铝毛利微薄,宏桥依然逆周期投产200万吨新项目也侧面证实了其早年布局几内亚铝土矿带来的成本优势。

该行表示,公司销售费用下降,生产线维修导致管理费用有所上升。财务费用同比减少7.13亿元/-13.7%,公司有息负债余额下降35亿至754亿,且资金成本有所下降。公司连续三次平价购回自家债券,合计80多亿人民币,宏桥提前进入了降杠杆阶段,资产负债得以大幅优化,资产负债率已降至58%。公司已无大额资本开支,降杠杆是必然方向。

花旗:上调中国宏桥(01378)目标价37%至11.1港元 评级“买入”

花旗上调中国宏桥(01378)2021-22年度盈利预测分别13%及5%,以反映今年铝价上升和明年成本下降的预期,以及今明年氧化铝销量上升的预测。

大和:首予雅迪控股(01585)“买入“评级 目标价25.3港元

大和研报中称,中国去年4月实施《电动自行车安全技术规范》,相信疫情促进了中国电动单车行业的发展,而去年电动单车市场为非必需消费品中增长最快的市场之一。雅迪控股(01585)去年上半年电动单车及踏板车销量增至405万辆,同比增1倍,在中国电动单车市场的市场份额由2019年的19%,去年增至25%。

该行表示,公司在高档千禧世代市场销售的市占率仅5至10%,对集团而言是一个未发掘的机会。估计集团在中国市场的市占率2022年扩大至35%,营业利润率今年升至6%,明年则升至7.3%。另外,预计集团2021-22年的复合年均增长率为78.2%,高于2013-19年的13.3%。

中金:重申建设银行(00939)“跑赢行业”评级 目标价10.17港元

中金认为,建设银行(00939)资产负债表将快速修复,目前处于业绩V型反转的起点。报告中称,公司于3月5日举办智慧政务主题交流活动,生动介绍智慧政务推出背景和取得成效等。智慧政务赋能G端场景,进而链接B和C端,大幅提升了建行快速触达和有效服务客户的能力,助力建行打造“二次成长曲线”。向前看,看好建行通过智慧政务平台服务国家战略和提升政府治理能力同时提升商业价值。

该行表示,智慧政务是建行为政府搭建的全事项、全流程、全覆盖、全场景应用的务便民综合性服务平台,使B、C端用户在移动端和PC端快捷办理相关政务服务,如线上提交工程项目审批、线上补办身份证等,解决政府堵点、社会难点、民生痛点。

该行提到,目前建行已与全28个省政府签约,13个省项目已落地,政务平台註册用户突破1.2亿人,办件量9.5亿。向前看,强监管牌照的银行机构更易获得G端用户信赖,智慧政务战略将向更全面更深度方向发展。

同时,智慧政务平台业务的发展也帮助了银行员工提高金融科技能力,并培养了“用户思维”,未来随着平台场景生态建设的丰富迭代和数据的合规挖掘应用,平台用户数、活跃度、用户转化率、渠道覆盖、客户价值等有望全面提升,助力建行开拓“二次成长曲线”,也推动公司从传统银行向数字银行转型。

瑞信:上调玖龙纸业(02689)目标价12%至16.8港元 评级“跑赢大市”

瑞信报告中称,玖龙纸业(02689)公布今日(3月8日)起加价,纸价每吨上调50至300元,相信主要由于需求旺盛下,集团具有强大的议价能力,以及原材料供应紧张令成本上升。

该行表示,集团去年下半年的毛利明显改善,大规模扩产能计划对长期盈利前景有利。集团计划到2023年将纸及纸浆产能增加约1100万吨,达到约2950万吨。该行相信,这将有助集团进一步增长,以及纾缓原材料目前的瓶颈。

由于需求复苏及成本持续上升,该行估计,短期内价格仍具韧性。基于较高的毛利率及销售假设,上调其2021-22年盈利预测10%及13.1%,而2023年盈利估计为76亿元人民币。