本文来自“汽车之心 ”,作者周彦武。

全球疫情、日本地震、美国严寒,汽车产业在过去一年接连受到了供应链上的三次暴击。

关于汽车厂商因为芯片短缺减产的消息屡见报端。

但要真正了解缺芯的真相和现状,全球半导体公司的财报是最可靠的材料。

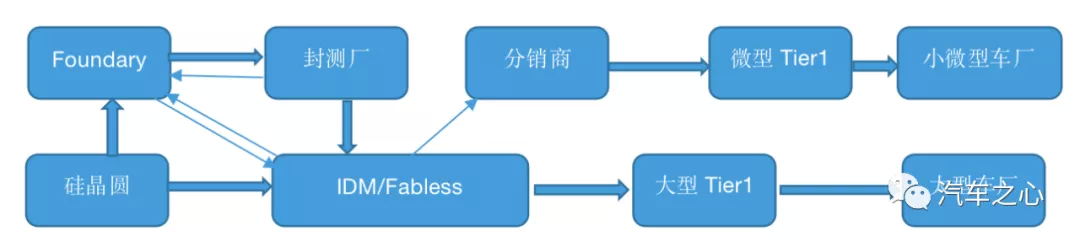

要判断芯片短缺的源头,首先要厘清汽车芯片供应链,这是一个漫长而复杂的供应链。

汽车芯片来源有两个来源:

一个是 IDM(Integrated Device Manufacture),也就是整合元件制造商。IDM 自己完成芯片设计、生产、封测三个主要环节。

另一个是晶圆代工厂。

行业中相当数量的芯片公司是 Fabless,其名下没有晶圆厂,而是将芯片委托给晶圆代工厂进行生产。

IDM/Fabless 的芯片,大部分都出货给了大型 Tier 1 即一级零部件供应商,也有少量给分销网络。

因此大部分车企直接面对的是 Tier 1,而不是芯片厂家。

从 Tier 1 向上游下单汽车芯片,到拿到产品通常需要 100 到 120 天,大约 3 到 4 个月时间。

以 NXP 为例,其典型库存周期就是 110 天。从 Tier 1 拿到芯片,制造出零部件产品,再交货给整车厂,大约需要 1 个月时间。

整车厂拿到 Tier 1 提供的零部件,组装再到出货给 4S 店,大约需要 1 到 2 个月时间。

也就是说汽车芯片厂家的排产需要早于整车出货 5 到 6 个月。

一定程度上,这也意味着一旦车企对未来市场的判断不准确,就将在数个月内打乱上游供应链的节奏。

在上述的供应链条中,各领域的典型代表厂商如下:

1 五类核心半导体的市场格局

2019 年全球汽车半导体市场规模大约 372 亿美元。

这些芯片中,其中大约 87% 来自 IDM,13% 来自 Fabless。

汽车半导体可以分为五大类:

一是功率半导体,主要包括 Power Management ICs、LDO、DC/DC、MOSFET、IGBT、Diodes(Fast Recovery,Schottky,High Voltage)。

功率半导体是汽车半导体的最主要构成,大约占汽车半导体市场的 43%。

二是 MCU,大约占汽车半导体市场的 20%;

三是除 MCU 外的 ASSP、ASIC、模拟、混合 IC、FPGA、DSP 与 GPU,大约占汽车半导体市场的 20%;

四是传感器,主要包括图像传感器、MEMS 传感器、霍尔传感器。大约占汽车半导体市场的 8%。

五是存储器,包括各种嵌入式内存,SRAM、DRAM、FLASH,大约占 9% 的市场。

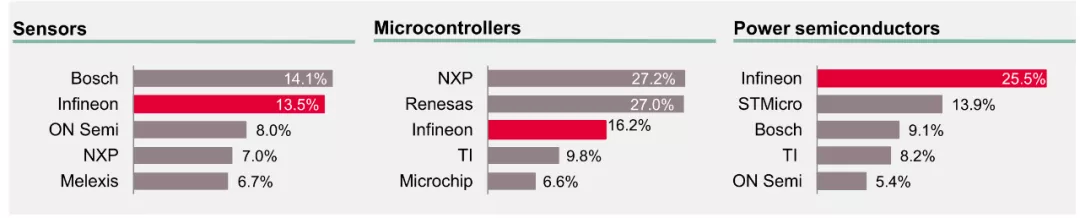

下表为全球十大汽车半导体企业 2019 年收入排名,以及对应其汽车业务在 2020 年总收入中的占比。

除博世之外,几乎所有的半导体供应商的汽车业务没有超过一半。

上图为细分领域的厂商排名。

(1)传感器领域

博世排名第一,主要是加速度传感器、液位传感器、气压传感器、重力传感器和 IMU,基本上都是 MEMS 传感器。

英飞凌主要是磁传感器、电流、压力、雷达传感器和MEMS麦克风。

安森美主要是图像传感器。

Melexis 主要是电流、速度、压力、磁、温度、速度、光学传感器。

NXP 主要是雷达传感器。

(2)MCU 领域

NXP 主要是动力传递领域,包括 EPS、ESP、发动机管理、变速箱管理、车身、空调、车灯、钥匙和座椅领域。

瑞萨主要是仪表、车机、发动机管理、电机控制和底盘,仪表和车机领域几乎处于垄断地位。

英飞凌主要是 ADAS、底盘、发动机控制、动力传递。ADAS 领域几乎处于垄断地位。

德州仪器主要是车身、照明、动力传递领域。

MICROCHIP 主要是车身和 ADAS 领域。

(3)功率元件领域

英飞凌主要是 IGBT、MOSFET、驱动 IC。

意法半导体主要是 SiC、MOSFET 和驱动 IC。

博世主要是驱动 IC、LDO。

德州仪器主要是驱动 IC 和 PMIC。

安森美主要是 MOSFET。

2 高通蒸蒸日上,智能座舱、智能驾驶双赛道发力

高通在 2 月 3 日公布 2021 财年一季度财报,高通的财政年于每年的 9 月底结束,因此 2021 财年一季度财报就是 2020 自然年四季度财报。

自 2019 年 12 月开始,高通将自己的产品分为手机、RF 前端、汽车和 IoT 四大应用市场,汽车业务首次成为单独汇报的部门,足见内部对这部分业务的重视。

2020 财年高通收入 165 亿美元,其中手机 105 亿美元,RF 前端 24 亿美元,手机 6.4 亿美元,IoT 则有 30 亿美元。汽车业务只占高通总收入的 3.9%。

高通汽车业务主要产品包括座舱 SoC、无线 Modem、C-V2X、Wi-Fi 与蓝牙。

目前主要还是无线 Modem,粗略计算可以占到汽车业务的 70%。

高通在 2020 年 Q4 汽车业务收入达到 2.12 亿美元,同比大增 44%,环比增长 12.8%。

同样在 Q4,高通其他事业部门表现极好,手机和射频前端同比分别大增 79% 和 157%。净利润 24.55 亿美元,同比增长 165%,市场预期为 20.68 亿美元。

不过高通已经发出预警:一季度前瞻指引为 72 - 80 亿美元,比 2020 年 4 季度的 82 亿美元环比下滑。

高通坦言上游产能不足,因此我们推测高通的汽车业务也要下滑。

2021 年 1 月份,高通公布了汽车领域一系列新产品,包括第四代座舱系统和智能驾驶产品。

第四代骁龙汽车数字座舱平台采用 5 纳米制程工艺,预集成亚马逊 Alexa 定制系统。

除此之外,这代平台也集成了众多独门技术:第 6 代 Kryo CPU、 Hexagon 处理器、多核 AI 引擎、第 6 代 Adreno GPU 以及 Spectra ISP。

目前,通用汽车已确定将在下一代座舱中采用高通的芯片,前者这一代的座舱还是英特尔的 A3900 系列芯片为主力。

在自动驾驶领域,高通 Snapdragon Ride SoC 基于 5 纳米制程,可以提供从 10 TOPS - 700 TOPS 不等的算力。

高通的 Ride 平台目前已经获得上汽和长城汽车采用,海外则有本田。

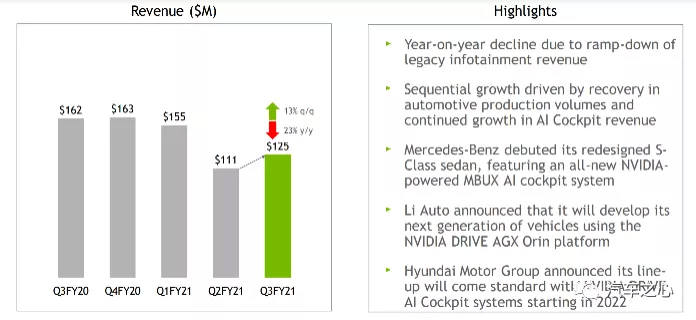

3 英伟达痛失奥迪,汽车业务持续下滑

英伟达在汽车上的主要客户是奔驰和奥迪。

奔驰的座舱一直使用英伟达的 SoC。

奥迪在上一代车机也使用英伟达芯片,但在 2019 年下半年新上市的车型中其改用了高通芯片,2021 年起则改为三星的芯片。

英伟达 2019 年汽车业务收入大约 7 亿美元,2020 年失去奥迪这个大客户,其全年的汽车业务收入大幅度下滑 23.4%,降低至 5.36 亿美元。

至于比较先进的智能驾驶芯片,目前在营收中的贡献还很低,几乎可以忽略不计。

英伟达和高通都面临产能问题,两家公司都是 Fabless,要看晶圆代工厂的脸色。

晶圆代工厂产能紧张,对应 Fabless 的出货量就会下降。

4 英特尔原地踏步

英特尔汽车业务主要分两部分:一部分是收购来的 Mobileye,一部分是座舱 SoC,即 ATOM A3900 系列产品。

英特尔 2020 年收入 770 亿美元,汽车业务不到 15 亿美元,占比小于英特尔总收入的 5%。

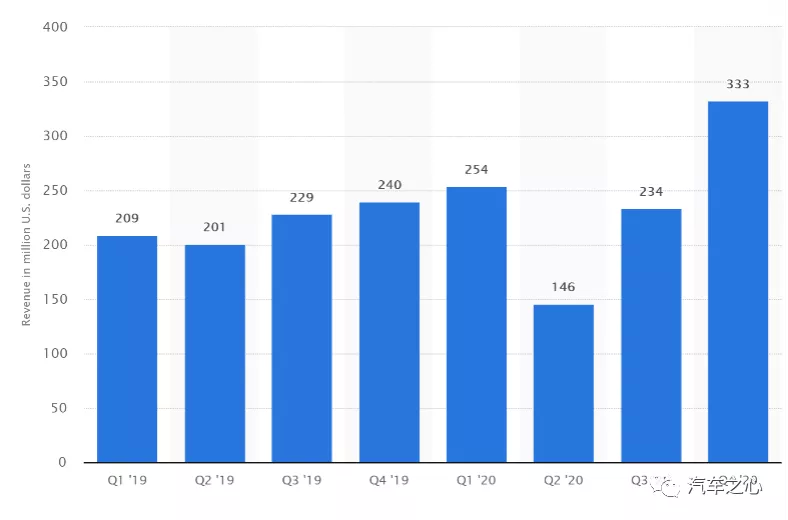

Mobileye 2020 年第四季度,实现净收入 3.33 亿美元,较 2019 年同期增长 39%。

2020 年全年,Mobileye 实现净收入 9.67 亿美元,较 2019 年的 8.79 亿美元增长 10%。

这样的业绩增长得益于 Mobileye 在 EyeQ 系列芯片和 ADAS 系统出货量的提高。

2020 年,Mobileye EyeQ 系列芯片出货量为 1930 万颗,全球累计出货量达 7330 万颗。

Mobileye 已经进入高原期,依靠软硬一体的打法提前切入市场,占尽先机,但现在英伟达、高通、德州仪器、瑞萨都已经追了上来。

Mobileye 仍然固守封闭体系,肯定会被其他厂家占据市场。

英特尔产品线太广,对 Mobileye 的关注度不够,资源不足,特别是 EyeQ6 的进度,要到 2025 年量产,远落后于竞争对手。

而在策略方面,其在今年的 CES 上也公布了激光雷达领域的进展,从全视觉方案切入激光雷达,也显示 Mobileye 的长远规划开始摇摆。

ATOM A3900 系列产品自 2016 年推出,目前主要客户包括特斯拉、宝马、现代、通用和 FCA,主要 Tier 1 有 LG 和三星哈曼。

虽然 A3900 系列性能不错,但是一直没有更新换代计划,可能导致客户流失。

通用已经明确下一代座舱采用高通芯片。

特斯拉在 Model3 上用 A3950,上一代 Models S 是英特尔的 E8400 加英伟达的 GPU。

最新的 Model S 上是 AMD 的芯片,下一代 Model3 估计会换成高通甚至AMD的芯片。

5 短缺的罪魁祸首

台积电(TSM.US),中芯国际(00981)有得有失

台积电是全球最大的晶圆代工厂,2020 年汽车芯片代工业务收入大约 14.5 亿美元,占全球汽车芯片代工市场的 30%。

对台积电整体来说,汽车芯片业务微不足道。

因为数字类汽车芯片主要是采用 16 - 28 纳米工艺,混合类汽车芯片一般是 16 - 45 纳米,模拟类一般是 28 - 90 纳米。

台积电主打是 7 纳米和 5 纳米,台积电在 5 纳米领域属于完全垄断市场,利润远比汽车芯片要高。

台积电在汽车领域的主要客户是瑞萨、NXP 和意法半导体,主要产品就是最短缺的 MCU。

2020 年 3 季度,台积电的汽车业务暴跌。原因可能来自于华为。

华为要赶在 9 月 15 日之前下单,不仅包括高阶的麒麟芯片,还有其他如 16 纳米的监控芯片,可能挤占了部分汽车芯片产能,导致汽车业务下滑近 50%。

反映到台积电第 4 季度的营收中,9 月一过,其汽车业务收入马上有所恢复。

中芯国际在 2021 年 2 月 5 日公布了财报,环比下滑了 9.4%,同比增长 17%。

其中,其大陆客户急剧减少,我推测是失去了华为这个大客户。

北美客户大幅度增加,则可能是德州仪器的电源管理或驱动 IC。

中芯国际的汽车芯片代工应该在「其他」里,2020 年 4 季度大增,但手机和智能家居锐减。

台积电目前面临缺水的困难,半导体制造需要大量高纯水。

而台湾去年到今年二月严重干旱,LCD 面板行业耗水量更大。

而台积电主力工厂和面板厂家在一个工业园区,目前台积电已经开始演练用水车每日运送 1000 立方水的演习。

如果春节持续干旱,可能会影响台积电产出,台积电势必会减少低利润的车用芯片投片量来保证高利润的 5 纳米产能。

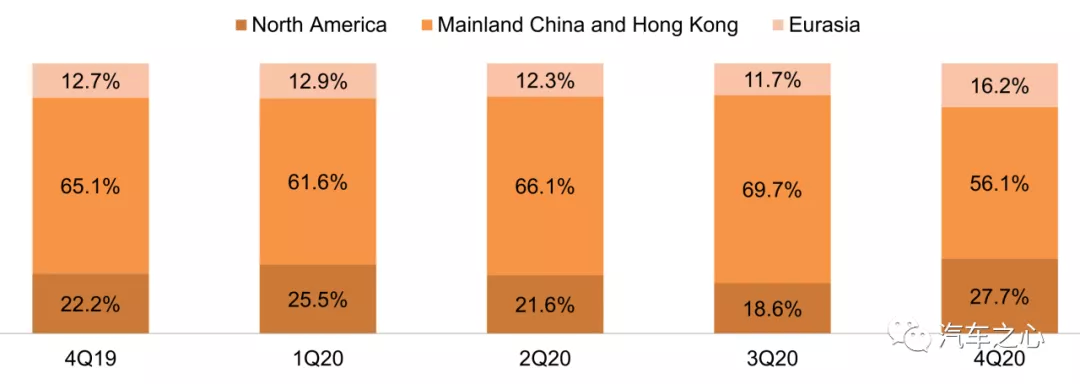

6 NXP 供应最紧张

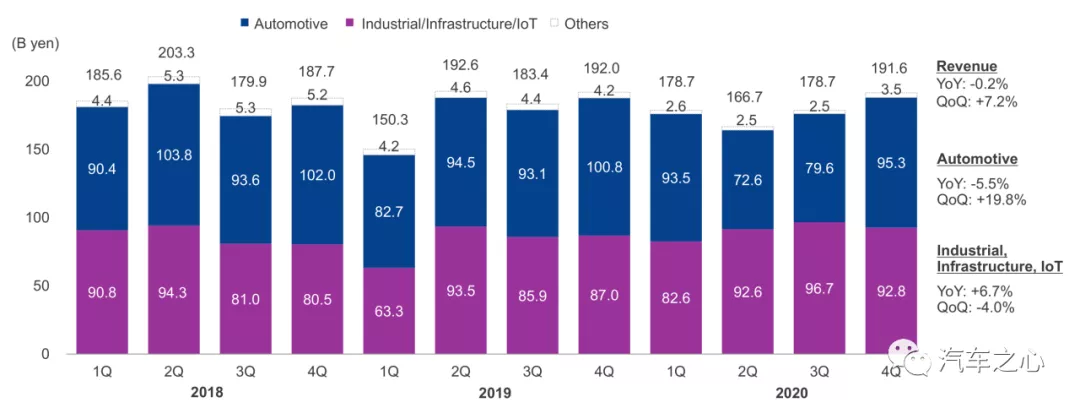

NXP 于 2021 年 2 月 2 日发布全年财报。

2020 年 NXP 收入为 86 亿美元,同比下滑 3%;毛利率 51.1%,2019 年则是 53.5%。

汽车业务收入 38.3 亿美元,同比下滑 9%。

上图为连续 8 个季度 NXP 汽车业务收入额,2020 年 4 季度环比增长 24%,同比增长 9%。

上表为 NXP 一季度前瞻指引,环比略增,同比大增,显示出供应充足,供销两旺。

但毛利率还未恢复到 2019 年水平,显示出对大客户未提价,涨价的只是少数的分销商网络。

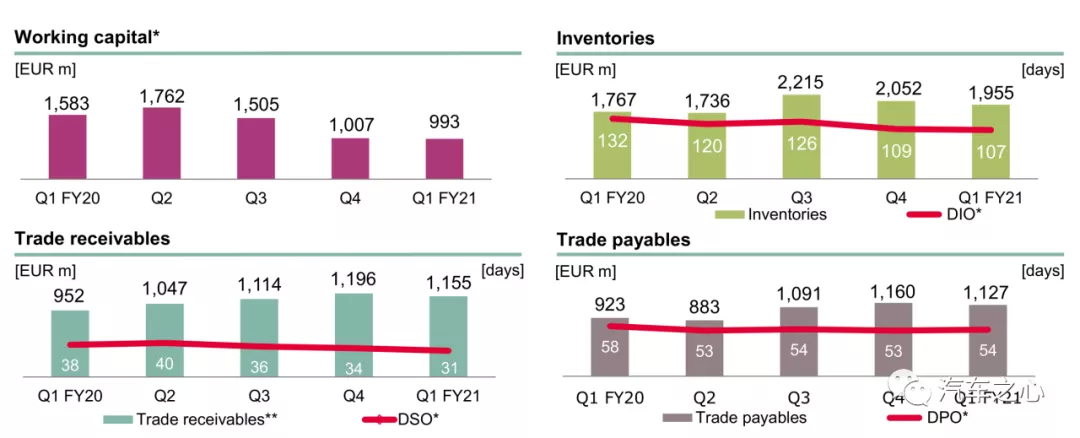

看一下财务与供应链结构,供应链管理的发展伴随的是高度的财务和金融管理的发展:

运营资金天数(DWC,Days of Working Capital)、未结账款天数(DSO, Days Sales Outstanding)、库存天数(DIO, Days of Inventory)和应支付天数(DPO, Days Payables Outstanding)为表征的财务控制体系的建立。

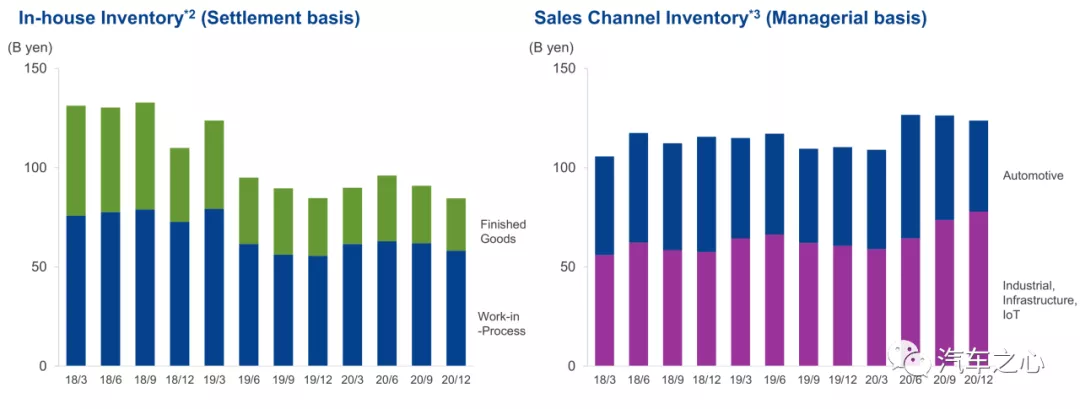

DIO 在 2020 年 2 季度达 120 天,2020 年 4 季度锐减到 78 天,库存迅速减少,NXP 正常的库存水准是 100 到 110 天,预计恢复到正常水准还需要 2 到 3 个季度。

DPO 是向供应商支付的账期,2020 年 4 季度迅速增加,基本已恢复正常。

NXP 的供应商主要是封测厂和晶圆代工厂,这点显示出晶圆代工和封测领域产能充足,否则不会从 3 季度的 55 天增加到 75 天。

除分销商外,NXP 十大客户分别是大陆汽车、苹果、博世、电装、三星、安波福、爱立信、华为、LG 和中兴。

大陆汽车是 NXP 最大客户,因此深受缺货影响,大陆汽车特别是 ESP 下游客户主要有大众、PSA、雷诺日产、FCA,都深受其影响。

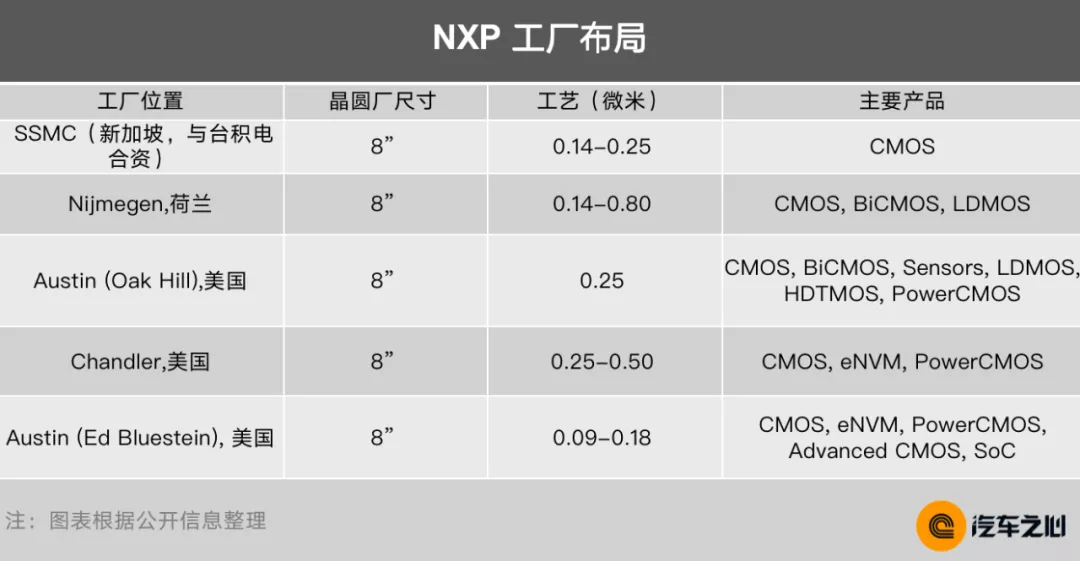

NXP 有 5 座 8 英寸晶圆厂,1 座位于新加坡,与台积电合资,持股比例 61.2%;其余 4 座都位于美国,这实际是收购飞思卡尔带来的资产。

不过 NXP 自有晶圆厂工艺最多到 90 纳米,也就是 0.09 微米。

这个可以覆盖 NXP 大部分功率元件和 MCU 产品,但不包括主要的 ASSP,如 i.mx6、i.mx8 系列,还有些顶级 MCU 如 i.MX RT1170 MCU。

这些产品大都是 28 纳米的,需要晶圆厂代工。

大陆汽车的 ESP 也很有可能采用 NXP 的 MCU,NXP 的大部分 MCU 是 90 纳米工艺。NXP 主要合作伙伴是台积电。

NXP 有两座 8 英寸晶圆厂位于美国德州奥斯汀,主要生产 MCU,这也是 NXP MCU 的最主力工厂。

受德州极寒天气断电断水影响,这两座工厂大约自 2 月 16 日开始停产,预计停产半月。

这将加剧 NXP 的供应短缺,NXP 的其他工厂都已经在满负荷工作,无法调配产能。

7 英飞凌:垄断新造车四小龙IGBT供应

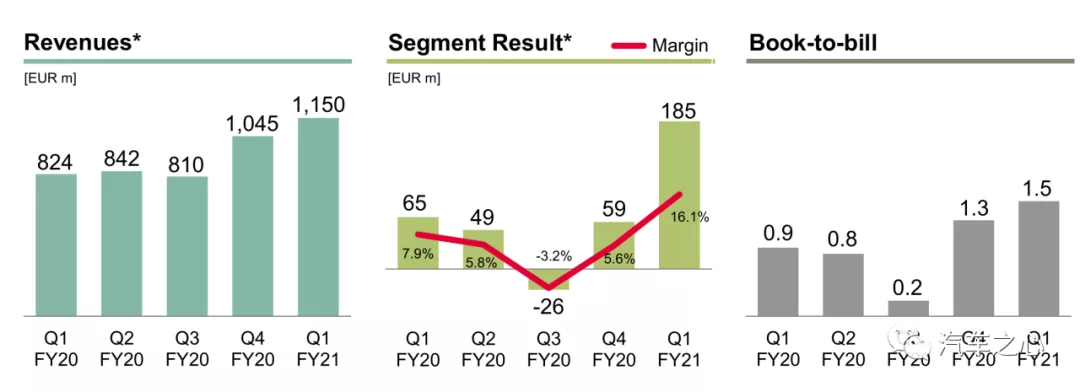

英飞凌在 2 月 4 日公布了 2021 的一季度财报,英飞凌于每年的 9 月 30 日结束财政年度,2020 年 4 季度就是英飞凌的 2021 财年一季度。

上图为英飞凌连续 5 个季度汽车业务表现。

英飞凌在 2020 年 4 月完成了 Crypress 的收购。2020 年 4 季度英飞凌汽车业务收入同比大增 40%,环比增长 10%。营业利润同比大增 185%。

订单出货比率 (Book-to-bill-ratio),这是观察趋势用途的领先指标。

如果值为 0.2,简单地说就是企业销售 1 美元的产品同时获得 0.2 美元的订单。

这个值低于 1,显示市场供求过剩,客户下单意愿不强烈。

值大于 1,显示客户下单意愿强烈。

显然从 3 季度起,市场需求就非常强烈。

四项财务流动性指标中,4 季度库存周期有 107 天,比 NXP 的高出不少。

英飞凌的货源还是挺充足的。

DSO 方面,客户结账的速度加快,应该是急单比较多。

DPO 方面变化不大,显示英飞凌的上游供应链稳健,外包没有增加。

英飞凌主要客户见上图:

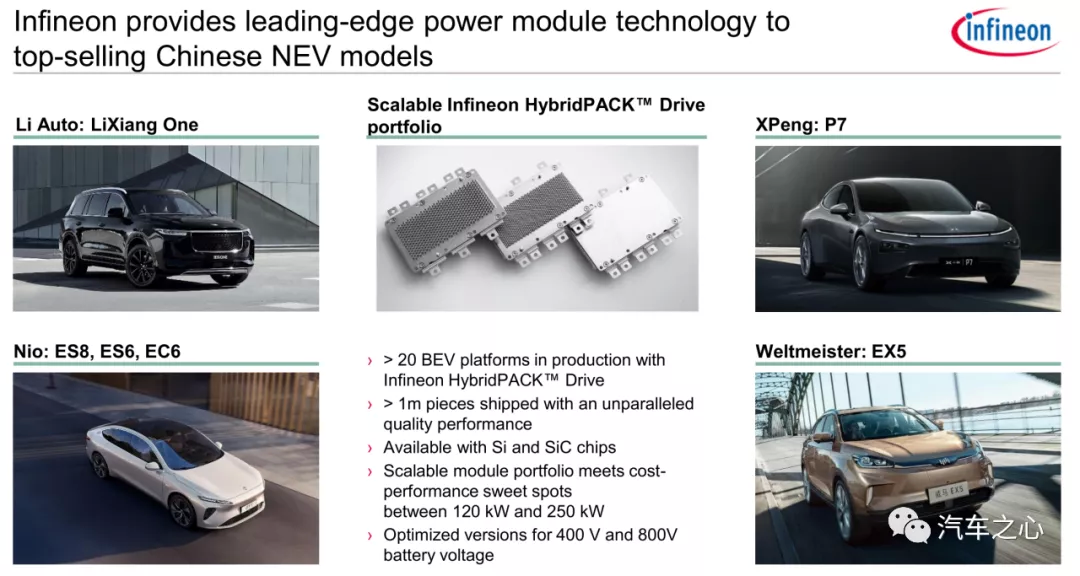

包括 ADAS 与座舱领域的安波福、博世、比亚迪(采购 IGBT)、大陆汽车、电装、欧洲第二大汽车照明海拉、日立、现代、日本京滨、美国李尔、韩国底盘与传到大厂万都、三菱电气、日本电产、法雷奥、维宁儿、ZF。

英飞凌垄断中国四大新兴造车企业的 IGBT 供应,英飞凌在这一领域的中国市场占有率超过 60%。

英飞凌 2020 财年收入产品分布,xEV 领域基本都来自中国,估计主要是 IGBT,有大约 4.8 亿欧元,也就是大约 38 亿人民币。

英飞凌主要制造基地包括马来西亚 Kulim(8 英寸厂)、Penang(8 英寸厂),德国德累斯顿(8 英寸和 12 英寸厂)、Regensburg(8 英寸厂),美国奥斯汀(8 英寸,来自Cypress)、Temecula(6 英寸,来自 IR,计划于 2021 年 9 月关闭);奥地利的 Villach 拥有 1 座 6 英寸,一座 8 英寸,一座 12 英寸厂。

英飞凌在 villach 正在新建一座新的 12 英寸晶圆厂,主要用来生产 IGBT 和 MOSFET,不过要到 2021 年底才量产,一旦投产,就会大幅度减少委外代工。

顺便说一下,一座功率元件晶圆厂从开始奠基到开始量产大约需要 3 年,而逻辑元件需要 4 年。

英飞凌在美国德州奥斯汀的 8 寸厂是 2019 年收购赛普拉斯 Cypress 而来,该座 8 寸晶圆厂单月产能约 3 万片,受德州极寒天气断电断水影响预计也要关闭半个月,英飞凌也没有其他厂产能可调配。

当中,2 万片产能是生产 MCU 等产品,1 万片是生产 NOR Flash 芯片,约占全球 NOR Flash 芯片约 5% 市占,且这些 NOR Flash 芯片主要是车用和网络通信应用。

为了获得更多的车用芯片产能,日前英飞凌首席执行官 Reinhard Ploss 才亲自致电给台积电总裁魏哲家,希望能在产能如此紧缺的当下,获得台积电在代工产能上的大力支持,魏哲家也同意全力支援。

英飞凌几乎垄断国内电动车底盘 MCU,英飞凌 MCU 的供应将出现短缺,对国内电动车厂家造成影响,特别是小厂家。

芯片供应链比较长,预计要到 5/6 月份短缺才会影响到国内电动车的出货。

8 意法半导体

Mobileye和特斯拉加持,但不敌罢工影响

STMicoelectronic 简称 ST,即意法半导体。

该公司在 2020 年 11 月 5 日遭受罢工,因此业绩不如其他汽车芯片厂家。

ST 十大客户依次为苹果、博世、大陆汽车、惠普、华为、Mobileye、任天堂、三星、希捷、特斯拉。

2020 年 4 季度 ADG 事业部收入环比增长 12%,同比增长 3%。相对其他两个事业部,表现较差。

意法半导体 ADG 事业部连续 5 季度表现。

可以看出尽管受到罢工影响,营业利润还是增加近一倍,但比去年同期还是下滑。

大部分人对意法半导体的印象,还停留在 STM32 MCU 上。

实际汽车领域,目前所有的 Mobileye 芯片都是意法半导体代工的,还有特斯拉 SiC MOSFET 由意法半导体独家供应。

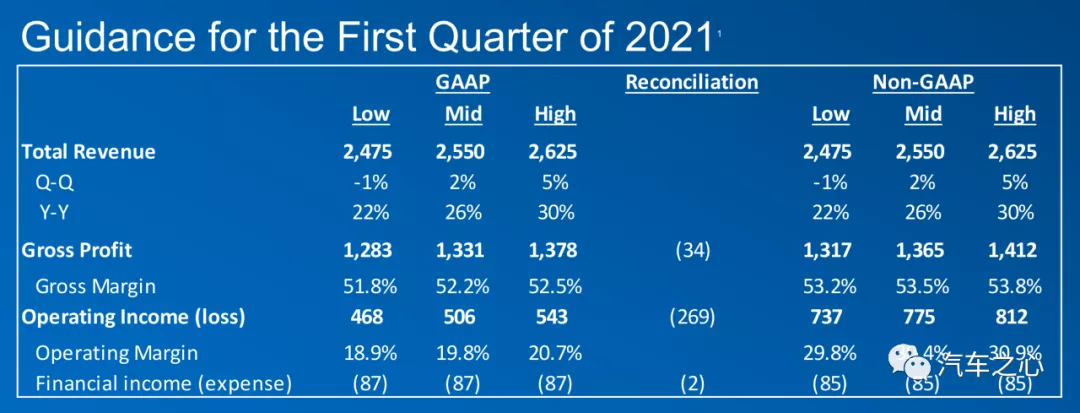

意法半导体 2021 年一季度前瞻指引并不好,意法半导体预计一季度收入环比下滑 9.5%,但同比大增 31%。

ST 拥有 7 座 8 英寸厂,3 座 6 英寸厂,1 座 12 英寸厂,产能充足,只是罢工影响了大约一星期。

博世是意法半导体最大的汽车类客户,受罢工影响,博世供应紧张了一阵子,现在应该已经好转。

9 德州仪器稳如泰山

汽车业务大约占德州仪器总收入的 20%。

德州仪器 2020 年 4 季度收入同比增长 22%,环比增长 6.7%。

德州仪器产品分模拟、嵌入式、其他(主要是 DLP)三大类,模拟占 75% 左右,利润非常丰厚。

模拟产品生命周期很长,研发成本早就摊薄为零了,利润率极高,德州仪器是全球最大的模拟芯片厂家,主要用在电源管理领域,还有解串行领域。

嵌入式主要是 DSP、Jacinto 系列产品,主要用在车机上,ADAS 领域也有一些。嵌入式产品 4 季度收入同比增长 14%,但嵌入式产品 2020 年下滑明显,全年收入 25.7 亿美元,下滑 13%。

模拟产品销量增长,并且利润更丰厚,总体德州仪器 2020 年收入和利润基本与 2019 年持平。

德州仪器在电源管理领域占据霸主地位,汽车领域更是几乎垄断地位。

此外,解串行、TDA 系列和 J6 系列在 ADAS 和座舱领域也有一席之地。

德州仪器拥有两座 12 英寸晶圆厂,8 座 8 英寸晶圆厂,2 座 6 英寸厂(将在 2021 年关闭)。

主力厂位于美国德州达拉斯,Richardson 紧靠达拉斯,达拉斯比奥斯汀更靠北,想必也要关闭。

Sheman 希尔曼也在达拉斯附近。德州仪器总部就在达拉斯。

这次德州极寒天气将严重影响德州仪器的产品供应,电源管理 IC 在 2020 年就比较紧缺,一直处于涨价状态,可能要继续涨价。

10 瑞萨供应短缺

瑞萨 2020 年汽车业务收入 3410 亿日元,折合美元为 31.9 亿美元,比 2019 年下跌 6.2%。

瑞萨除了汽车外,还有工业及 IoT 事业群。

瑞萨整体产品组合中,MCU 占 46%,SoC 占 12%,模拟占 31%,功率器件占 8%。

瑞萨主要发展方向是混合及模拟信号产品。

2021 年 2 月 8 日,瑞萨以 49 亿欧元折合 59 亿美元收购了英国 IC 设计公司 Dialog。

Dialog 主要产品是电源管理 IC(为苹果定做,占 69%),AC/DC 功率转换,低功率蓝牙,数字音频 CODEC。

苹果为其第一大客户,占其收入的 66%,Dialog 在 2019 年收入 14.2 亿美元,与瑞萨竞购的是意法半导体,最终瑞萨出价更高,之前瑞萨已经收购过两个混合信号 IC 公司,即 IDT 和 Intersil,花费分别是 67 亿美元和 32 亿美元。

瑞萨大约有 30% 的由晶圆代工厂制造,内部完成 70%。

未来外包计划进一步提高到 40%,主要合作伙伴是台积电、联电和世界先进。

瑞萨连续 12 季度汽车半导体业务收入,2020 年 4 季度收入 953 亿日元,环比增长 19.7%,同比下滑 5.5%。

上图为瑞萨库存状况,左边为瑞萨内部库存,右边为销售渠道库存。

制成品库存从 2019 年 4 季度开始变化不大,而销售渠道库存在 3、4 季度开始大幅度减少。

瑞萨与 NXP 是全球并列第一大汽车 MCU 厂家,80% 的汽车座舱都采用了瑞萨的 MCU。

瑞萨自 2011 年以来一直减少自有晶圆厂产能:

2011 年 5 月出售位于美国加州 Roseville 的生产线给 TELEFUNKEN;

2012 年将津轻生产设施出售给富士电机;

2014 年出售位于山形县 300mm 给索尼;

2014 年关闭位于群马县的 power MOS 产线;

2014 年关闭位于山口县的产线;

2016 年出售滋贺县的产线给罗姆;

2017 年 3 月出售山形县生产线给 TDK;2018 年 5 月关闭位于高知的产线;

2019 年 2 月出售滋贺 GaAs 生产线设备给中国公司。

瑞萨为了追求产品先进性,首先在汽车 MCU 中采用了 28 纳米工艺,并且内嵌 Flash 闪存。

瑞萨自己拥有庞大的产能,但是不能生产此类先进芯片,因为逻辑电路与 Flash 闪存电路差异较大,做的比较好的只有台积电,瑞萨的 28 纳米 MCU 几乎都委托台积电 12 英寸线生产,不过瑞萨应该也有能力生产部分 MCU。

此外瑞萨的 16 纳米 R-CAR3 系列芯片也是委托台积电生产。

不过目前台积电还没有调涨代工价格,瑞萨目前调涨的还是模拟 IC 和功率产品。

瑞萨给出的理由是原材料和封装基板涨价,实际主要是 8 英寸晶圆原片涨价,此外台湾的封装材料涨价。

瑞萨 2017 年 1 季度到 2020 年 4 季度产能利用率,可以看出 8 英寸产能利用率明显提高,但仍有提升空间,12 英寸产能利用率与 2019

年相差不多,提升空间巨大。

整体看,产能充足,提升空间巨大。

瑞萨客户分布图

因为部分 MCU 可以自制,瑞萨 MCU 的供应还不算太紧张。

但 R-CAR 3 代系列恐怕全部是由台积电代工,供应可能出现短缺。

下游影响最大的还是大众,特别是一汽大众和上汽大众,其车机使用 R-CAR M3 芯片。

日本客户在 2021 年下半年才开始大量使用 R-CAR 3 代芯片做车机,几乎不受影响。

瑞萨在 2 月 13 日受福岛地震的影响,车用芯片主力工厂茨城县 NAKA 工厂自 2 月 14 日停产,不过 2 月 21 日已经恢复生产,影响不算太严重。

11 汽车芯片缺货是结构性的

几乎所有汽车半导体厂家在 2020 年都出现下滑,2021 年预计会反弹,增长大约 15%。

汽车半导体产业链太长,缺货现象可能要维持 3 个季度,到今年 4 季度可能会有所缓解。

同时,汽车芯片缺货是结构性的,影响最严重的是 NXP 和瑞萨的间接客户。

大众、PSA、FCA、雷诺日产受影响严重。

现代起亚、丰田、中国自主品牌与电动车厂家影响很小。

受影响稍严重的是本田和福特。

轻微影响还有奔驰、宝马与通用。

(编辑:玉景)