本文来自微信公众号“中金宏观”。

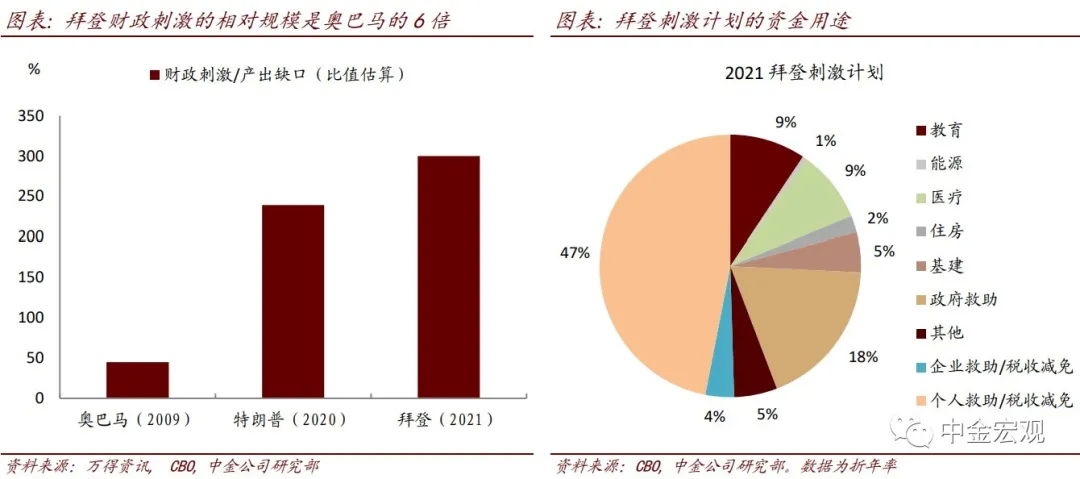

美国参议院通过1.9万亿美元刺激计划。美东时间3月6日,美国国会参议院以50票赞成,49票反对通过了此前拜登提议的1.9万亿美元的刺激计划。按照程序,接下来众议院将就此计划再次进行表决,如果获得通过,最快将于下周交由拜登签署成为法案。

该计划的主要内容包括:(1)向中低收入者每人派发1400美元现金支票;(2)向失业者额外发放300美元/周的救助金补贴,并将发放时间延长至9月6日。与此前的计划相比,每周补贴的金额虽有所下降(此前为400美元/周),但发放的时间更长了(此前为发放到8月);(3)向州和地方政府转移支付3500亿美元;(4)增加对疫苗接种的补贴,提高儿童税收减免额度。

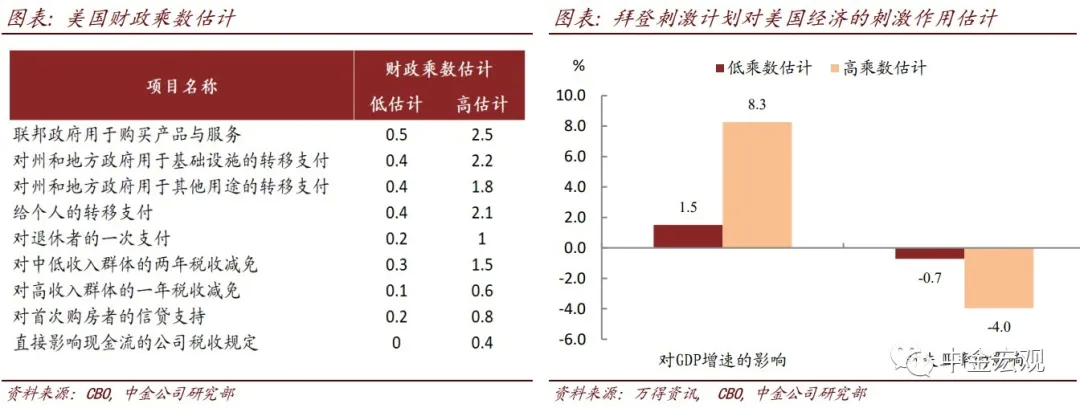

我们的估算显示,如果1.9万亿美元刺激全数落地,或将额外推升美国GDP增长约1.5个百分点,降低失业率0.7个百分点(参见报告《财政思维大转向,美国经济或超预期》)。刺激效果比较大的一个原因是,这次财政资金的用途主要是向个人的转移支付,而直接的转移支付往往对应更大的财政乘数。

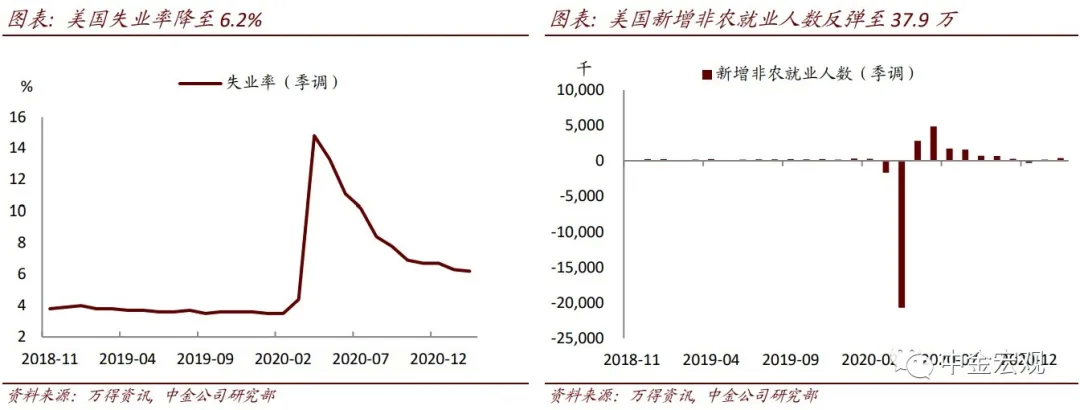

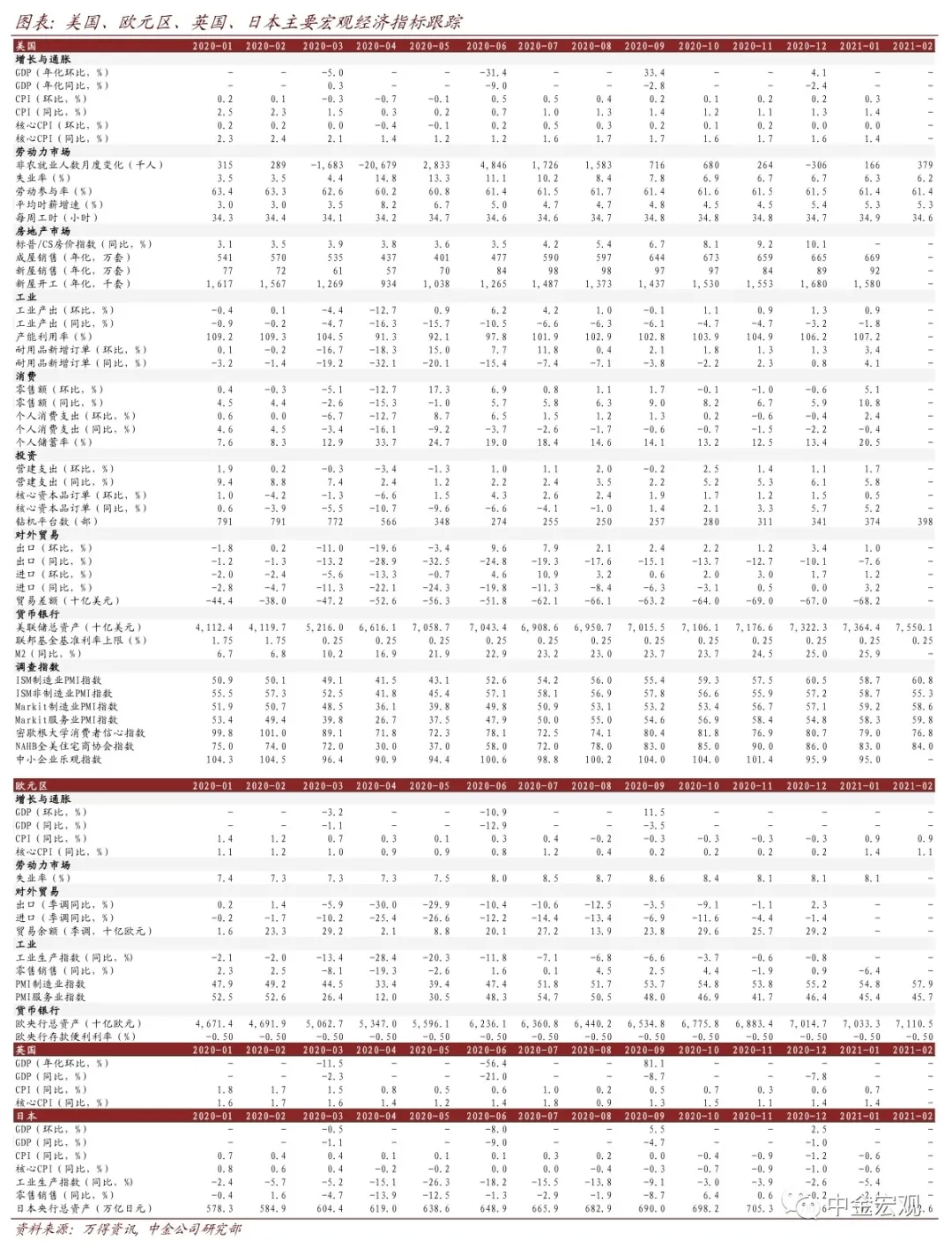

与此同时,美国2月非农数据表现强劲。2月失业率为6.2%,较上月下降0.1个百分点。新增非农就业37.9万人,超出市场预期的16万人。分行业看,休闲住宿、教育医疗、交运仓储等受疫情影响较大的行业出现了明显的反弹。往前看,随着疫苗接种推进,财政刺激落地,我们预计美国劳动力市场将持续改善。

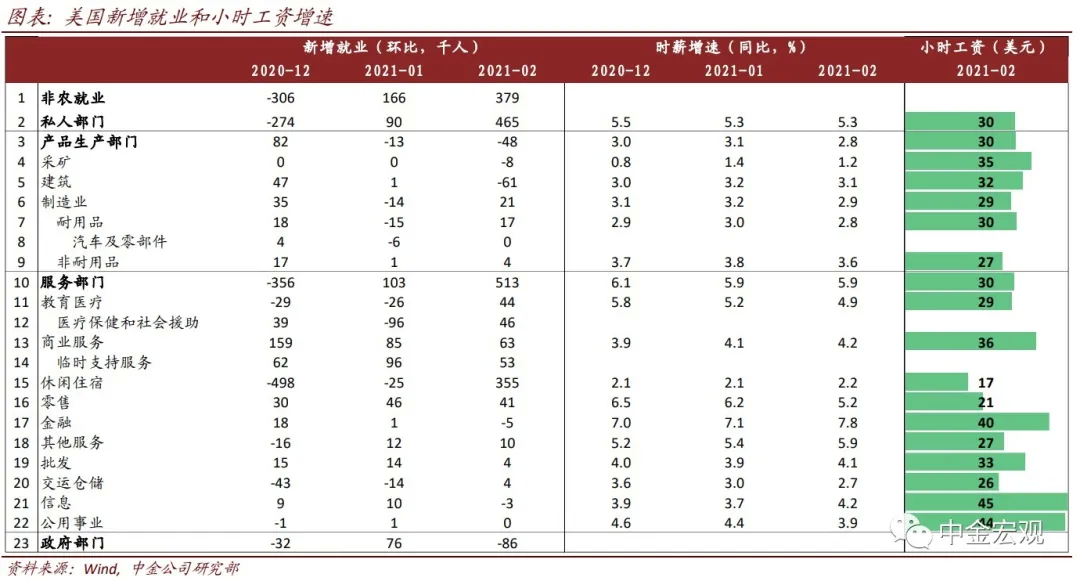

部分地区劳动力短缺,工资增速坚挺。2月劳动参与率为61.4%,仍处于较低水平,说明劳动者就业意愿不高。小时工资增速同比增长5.3%,维持在高位。我们认为,较低的劳动参与率和较高的工资增速反映了劳动力市场供不应求的现状。美联储3月的褐皮书中也提到,一些地区存在招工难问题,这增加了企业供给难度,增添了通胀压力。

我们上调2021年美国GDP增速预测至6.2%(此前为5.2%),并提示美国经济阶段性过热风险。我们在报告《财政思维大转向,美国经济或超预期》中强调,美国财政思维已经发生转向,即由相对保守的平衡财政转向更为激进的功能财政。这对经济增长和通胀都构成上行风险。

在此基础上,美联储短期内或将继续维持宽松,这将加大过热风险。美联储主席鲍威尔在最近的讲话中强调,美国经济离完全复苏还有“一段距离”,以此暗示将维持货币宽松。从历史经验看,这意味上半年美联储的货币政策都不会出现实质性的改变。

鲍威尔还指出,美联储最大化就业的目标不仅包括失业率的下降,也包含劳动参与率的回升。换句话说,如果劳动参与率上升缓慢,美联储会认为经济尚未恢复,从而继续维持宽松。此外,美联储对通胀也“看的比较开”。鲍威尔认为二季度通胀上行将是暂时的,当前并没有看到通胀持续走高的迹象。总之,美联储目前的态度是非常鸽派的,其货币政策已经“落后于曲线”。但对我们来说,这恰恰是经济过热的风险所在。

(编辑:曾盈颖)