本文转自 微信公众号“杏林建研”,作者:孙建、郭双喜。

报告导读

2020年业绩验证我们对小分子CDMO业务加速的判断,Non-IFRS归母净利润同比增速连续三个季度加速显示主业强劲增长趋势。我们坚持认为公司CDMO业务边际景气加速甚至超预期、细胞和基因治疗CDMO等业务有望提升估值天花板,维持“买入”评级。

投资要点

超预期:处于业绩预告上限,意味着2020Q4主业增长超预期

药明康德(02359)2020年业绩快报:收入165.35亿(YOY 28.46%),归母净利润29.6亿(YOY59.62%),Non-IFRS归母净利润35.65亿(YOY 48.10%),处于前次业绩预告上限。Q4单季分析:收入47.2亿(YOY 31.29%),Non-IFRS归母净利润10.88亿(YOY 92.91%),2020Q1-Q3 Non-IFRS归母净利润分别为5.76、9.42和9.58亿,Non-IFRS净利润同比增速逐季加速(2020 Q1-Q3 分别为10.77%,42.94%和44.28%),Non-IFRS净利润逐季持续创新高,显示2020Q4主业增长强劲超预期。

业务拆分:验证CDMO业务加速判断,2021有望延续

1)中国区实验室Q4延续高增长:2020年收入85.46亿(YOY 32.02%),Q4单季收入24.28亿(YOY 35% vs Q3 YOY 39%),保持了Q3强劲增长趋势。其中化学客户定制服务YOY35%(我们预计主要还是受益于海外疫情下订单向公司转移),安评业务YOY约74%(我们认为主要是2019年增量产能在2020年逐步释放的影响)。

2)小分子CDMO Q4加速趋势再次获得验证:2020年收入52.82亿(YOY 40.78%),Q4收入15.72亿(YOY 51.88% vs Q3 YOY 54.90%),验证了我们三季报业绩点评中提出的CDMO业务有望进入加速期的判断。我们认为业绩加速核心来自能力建设进入兑现期,驱动因素方面是临床II/III期项目和商业化项目持续增长,2020年全年新增570个小分子项目(Q4新增128个项目,其中新增2个商业化项目和3个III期项目),奠定了业绩加速的基础,也显示公司较强的竞争力。我们再次强调基于公司财务指标分析(合同负债等指标)以及公司漏斗效应持续兑现,公司2021年小分子CDMO业务仍有望保持加速趋势。

3)美国区实验室2021-22年盈利能力有望快速提升:2020年收入15.17亿(YOY-2.96%),Q4收入3.63亿(YOY -14.18% vs Q3 YOY -13.5%)主要是由于海外疫情影响以及部分客户项目延期所致。即便收入有所下滑,但是2020年同比增加5个细胞和基因疗法CDMO项目,其中II/III期项目增加4个(Q4增加1个)。我们预计2021年2-3个项目进入BLA阶段,盈利能力有望快速提升。

4)临床及其他CRO2021年有望恢复快速增长:2020年收入11.69亿(YOY 9.98%),Q4收入3.54亿(YOY 9.94% vs Q3 YOY 16.8%)。但是依托2020年CDS在手订单YOY 48%和SMO YOY 41%,我们认为这也奠定了2021年临床及其他CRO服务业绩高成长性。

看估值:海外CDMO布局加速,看好估值天花板提升

海外布局加速:2021年2月2日公司官网公布,合全药业将收购百时美施贵宝位于瑞士库威(Couvet)的生产基地(欧洲小分子CDMO制剂产能)。3月2日官网宣布完成对OXGENE的收购(欧洲细胞和基因疗法CDMO产能),持续加强细胞和基因疗法全球服务能力。可以看出公司2021年开始加速了海外产能布局,成为国内唯一一家完成小分子CDMO以及细胞和基因疗法CDMO业务均完成中欧美三地布局的CDMO企业。公司前瞻性的去海外布局小分子和细胞和基因疗法CDMO产能,国际竞争力持续提升,本土龙头地位持续巩固。

估值天花板有望不断提升:目前公司细胞和基因疗法CDMO业务仍处于产能不断拓展阶段,服务项目数量在2020年达到36个。我们认为伴随着公司全球化产能布局(上海和无锡研发和GMP生产基地面积逾1.8万㎡,美国费城扩建后约2万㎡产能)逐步成型,有望承接更多的项目,从而进一步提升产能利用率。而我们预计2021-22年将有2-3个项目陆续进入BLA和商业化阶段,公司细胞和基因疗法CDMO业务的盈利能力有望得到明显提升。基于公司主业强劲增长趋势(尤其是我们强调2021年小分子CDMO业务有望保持加速),我们认为公司细胞和基因疗法CDMO业务国际竞争力持续提升及盈利能力进入加速兑现阶段后,公司估值天花板有望持续打开。

盈利预测及估值

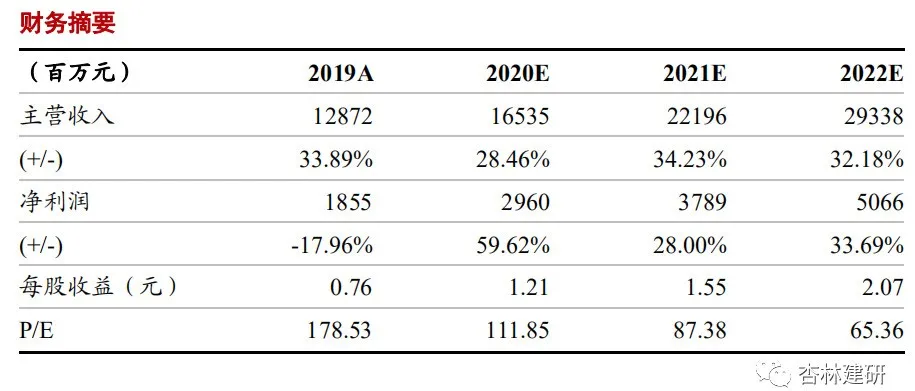

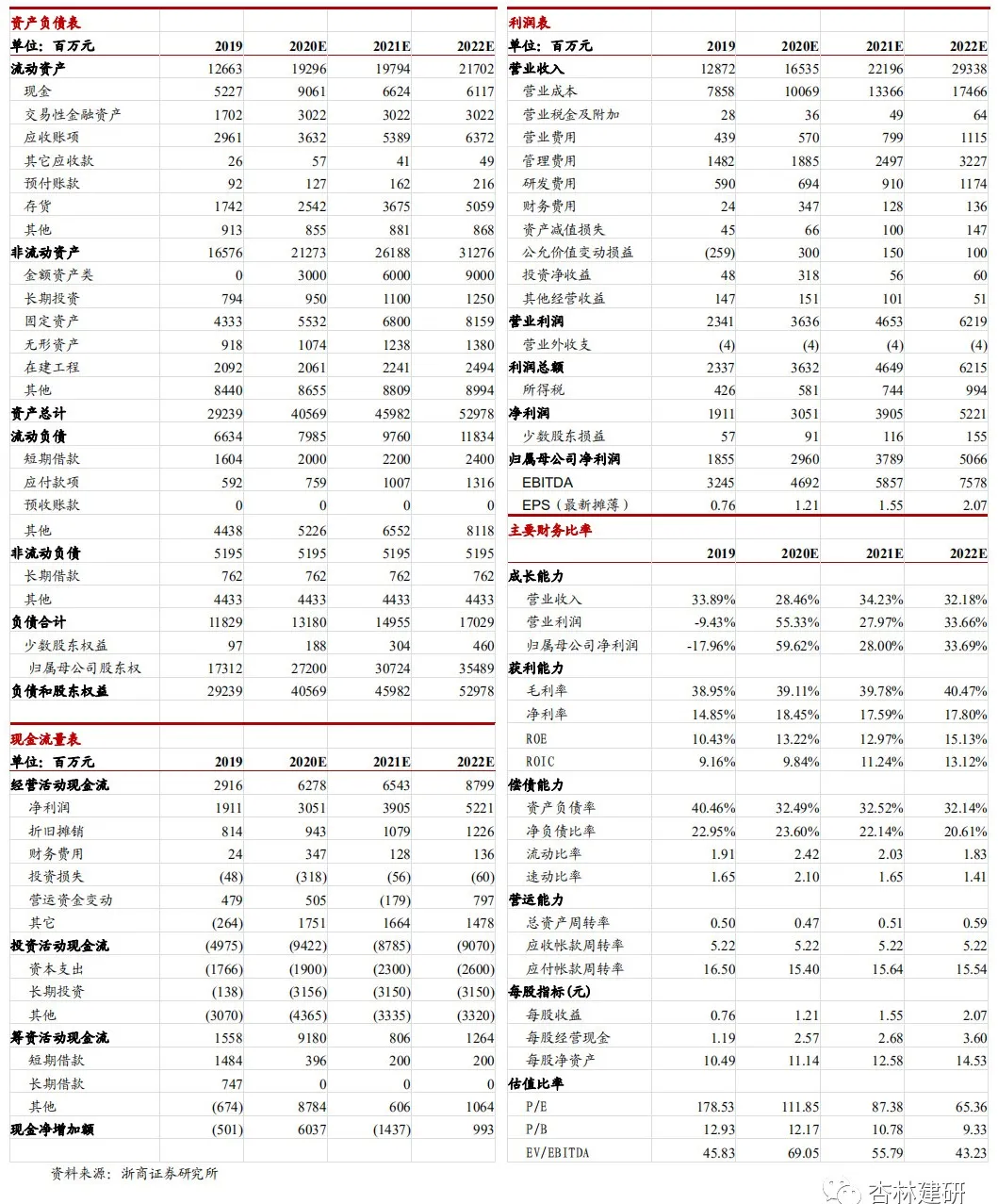

我们预计2020-2022年公司EPS为1.21、1.55、2.07元/股,2021年3月5日收盘价对应2020年PE为112倍(对应2021年PE为87倍),维持“买入”评级。

风险提示

不确定的宏观环境变化导致全球创新药研发投入景气度下滑的风险;国际化拓展不顺造成相关业务下滑或增长不顺的风险;各事业部间协同效应差造成新业务增长乏力的风险;汇兑风险;公允价值波动带来的不确定性风险。

(编辑:曾盈颖)