本文来自“深响”,作者:王舷歌。

知乎(ZH.US)上市的靴子终于落地了。相比于此前诸多刚成立两三年就狂奔上场的“新秀”,知乎走过了整整十年。

2011年1月,知乎产品正式上线,之后既经历了小众大众之争,也遭遇了悟空问答、分答等竞争对手的多面夹击。十年后,2021年3月5日,知乎提交IPO申请,意味着这个中国最大的在线问答社区即将敲开二级市场的大门,进入到一个全新的阶段。

招股书对其营收情况、运营数据进行了全面披露,也终于给人以机会进一步了解知乎的基本面与发展趋势。

招股书财务数据详解

先看收入情况:

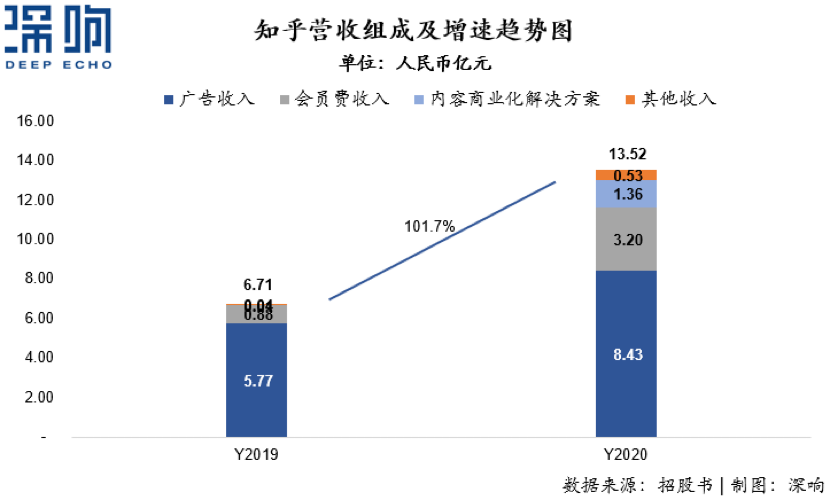

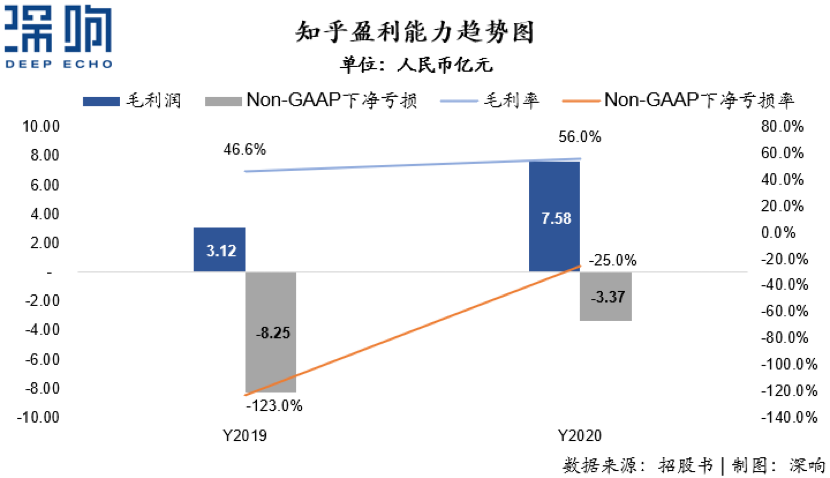

知乎2020年全年取得营业收入13.52亿元人民币,同比增长101.7%;Non-GAAP下净亏损3.37亿元人民币,净亏损率为25%,较上年同期大幅收窄。

事实上,全年营收13.52亿,这个体量并不算多。对比B站2018年上市时公布的数据,B站在2017年的收入已经达到了24.68亿,不过彼时B站游戏收入贡献较多,收入占比超过了80%,而知乎的收入构成中并没有游戏板块。

知乎的收入主要由三大板块组成:广告收入、会员费收入、内容商业化解决方案收入。

其中占比最多的主要收入来源是广告收入。2020年知乎广告收入为8.43亿元人民币,同比增长46%,占总收入比例达到62.4%。

众所周知,很多广告主在过去一年都大幅下调了广告预算,同时广告主投放策略也较以往更加谨慎,从过去的多渠道普投转为向转化效率更高的渠道倾斜。知乎在整体广告市场疲软的情况下,仍然获得全年46%的增长,这一表现也远高于广告市场大盘。

知乎在广告方面一直是克制的。

周源认为,广告应该是一种有价值的内容。基于他的判断,知乎的知识属性具有天然的话题性,也是创意的源泉,而与内容结合的原生、无干扰、有体验的营销也是未来移动营销的主流趋势。从这个角度看,知乎的广告商业化价值是要远大于纯粹只能做展示型广告的平台的。

例如知乎用户“蓝大仙人”凭借自己对于电视有非常深入的研究和经验,并借助知乎平台的「好物推荐」,创作出电视种草评测文章《最新2020年9月液晶智能电视选购攻略》。自2019年底上线以来,持续每月更新,已经带来了超过5000万的GMV 转化。

2019年,知乎开始尝试广告之外的会员费收入,而到了2020年会员费收入则已经上涨到3.2亿元人民币,同比大幅增长264.2%,对总营收贡献从2019年的13.1%上升至2020年的23.7%,这也体现了知乎会员整体的高粘性以及付费意愿。

目前知乎形成了集音视频课程、电子书、期刊杂志、论文库、盐选专栏的高价值付费内容库,总内容数超过300万,年访问人次超过30亿。

而在2020年才全面推出的内容商业化平台「知+」,定位为企业和个人用户提供内容服务解决方案,全年已取得营业收入1.36亿元,占总收入比例超过10%。

这也带来了一种“三赢”的舞台——企业客户在知乎做高效的商业内容运营;普通用户可以获得信息、产品、服务的高效内容;知乎创作者则可以摆脱「用爱发电」的创作心态,真正进入有激励创作的正循环。

另外,知乎的在线教育和电商服务全年收入5263万,同比增长1083%。虽然这部分收入在整体盘子里占比较小,但不可否认的是,在线教育与电商都是黄金赛道,在知乎高粘性的价值沃土上,是有机会种出大树的。

整体来看,知乎主要是以内容为中心的多元化变现方法,线上广告、付费会员、商业内容解决方案以及其他服务(包括在线教育、电商)为主要变现途径。

而知乎的商业化,目前尚处于早期阶段,随着增长的持续和商业化生态的逐步完善,这方面的势能增量会进一步释放。

再看经营情况:

利润水平方面,知乎2020年全年毛利润7.58亿元人民币,毛利率为56%,在收入体量大幅增长的情况下,毛利水平同样快速提升,毛利率较2019年提升接近9.4个百分点,成本持续优化的能力充分体现。

盈利方面,尽管知乎2020年Non-GAAP下仍然处于亏损状态,为净亏损3.37亿元,但公司整体亏损幅度较2019年大幅收窄。公司2020年净亏损率为-25%,较上年同期的-123%大幅收窄。

知乎亏损幅度的快速收窄一方面得益于毛利水平的优化,另一方面则是经营效率的大幅提升。

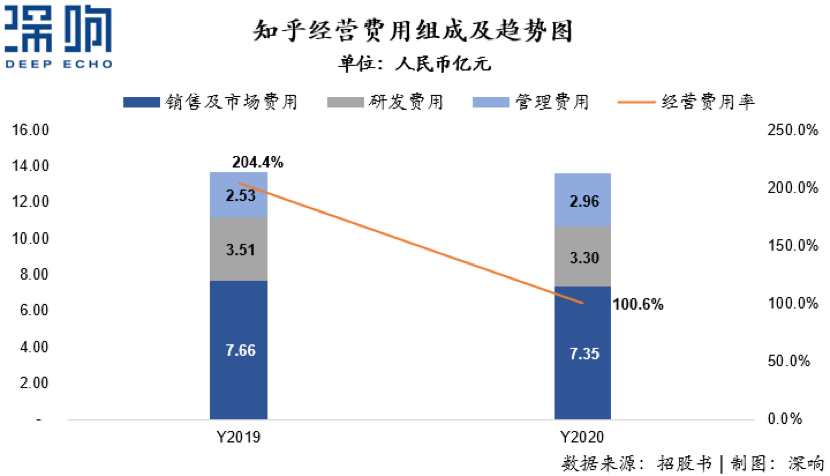

知乎在2020年整体收入翻倍的情况下,经营费用仅为13.61亿元,与2019年相比反而略有下降(2019全年13.71亿元)。这说明知乎的路线并非是“烧钱换市场”,而是“效率促增长”。

特别是在营销费用投入方面,知乎2020年总营销投入为7.35亿元,相比2019年下降了3100万——知乎在用户数及创作者方面的高速增长,并非通过加大市场费投入来换取,而更多地是平台自身通过内容及社区氛围所带来的自然流量增长。

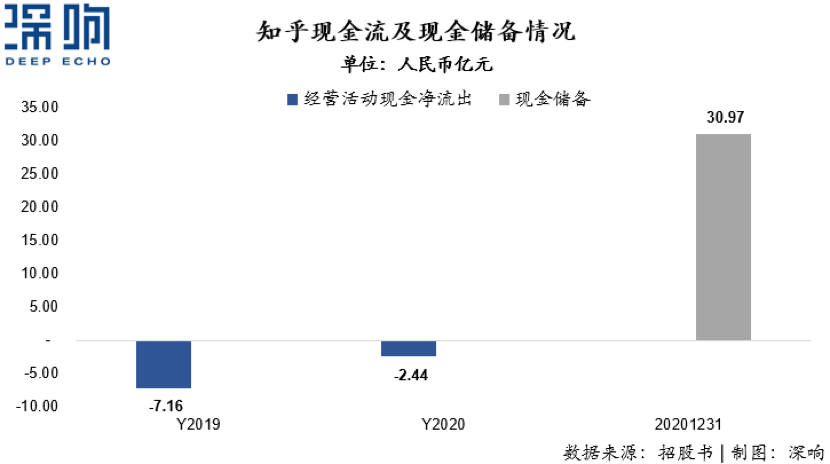

现金方面,知乎2020年经营活动现金净流量为负的2.44亿元人民币。

尽管仍然未能实现全面自身造血,但较2019年已经大幅收窄。同时,知乎目前账面现金储备余额也高达31亿元人民币。对于一家并不用花费巨额开销换增长的公司,拥有较高的安全边际空间。

用户与创作者的正循环

如上文所析,知乎的增长并非依靠“烧钱”,独特社区价值下,用户的粘性与创作者的热情一起推助知乎进入到一个内容与商业化相互加分的正循环中。高质量内容使得知乎以低成本迅速扩展用户群体,同时保持较高的用户参与度和忠诚度。

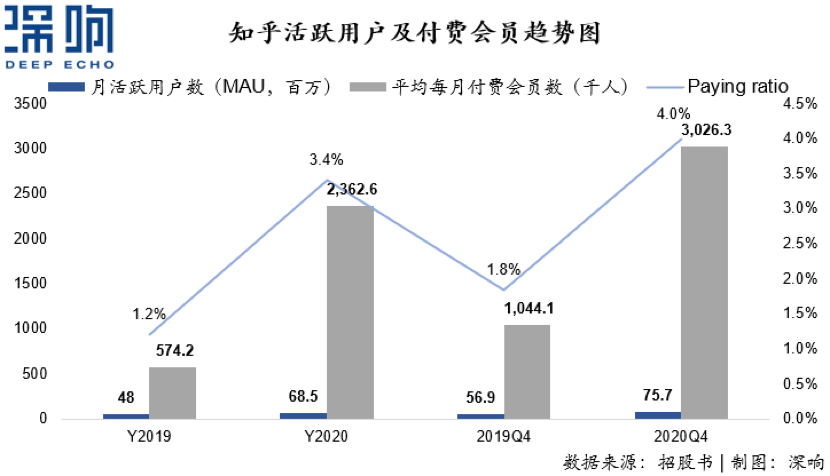

根据招股书披露,知乎2020年四季度月平均MAU达到7570万,较2019年同期增加1880万。

而知乎的平均月付费用户数则为302.6万,同比大幅增长189.8%,用户付费率也从2019年四季度1.8%提升至2020年的4.0%,实现翻倍增长。

这样的付费水平在泛内容社区平台中,非常不容易。当然,知乎目前4%的付费用户率其实仍然处于较低水平,未来仍有较大的提升空间。毕竟B站的付费率已经达到了8.9%,B站破圈的成功案例以及摆在面前,知乎也有理由在用户规模与价值上向前一步。

创作者端,截至2020年底,知乎全平台创作者累计已经达到4310万,四季度平均月活跃创作者达到330万,12月单月创建内容1200条。同时,截止去年12月末,全平台累计创建内容已达到3.53亿条,最近两年的复合增长率高达64%,其中3.15亿内容为问答形式。

目前,知乎已经有100位创作者,月收入超过10万元,有1000位创作者,月收入超过1万元。2021年,知乎还计划投入总价值数十亿元的现金和流量,继续加大对创作者的支持。

良好的社区氛围,高黏性用户与优质内容形成网络效应,规模化地原创优质内容积累,造就唯一的规模化知识生产与分享平台。在当下的互联网赛场上,这样的生态已经不多了。

虽然创业一开始,知乎起源于一小撮专业的人探讨专业的事,很像硅谷的问答社区Quora,但现在的知乎早已不是学徒。Quora的CEO Adam D'Angelo甚至还入驻知乎并问题:“对于美国互联网企业来说,中国互联网企业有哪些值得学习之处?”

如今的知乎,在美国没有类似的产品,在中国也是独一无二的存在。

哲学家罗素曾总结人的三种激情——对爱的渴望,对知识的追求,对人类苦难痛彻肺腑的怜悯。随着社会经济水平的逐步到位,各平台知识区的崛起也印证了人们对于知识的追求正越来越重要。

知乎的角色也随之变得立体:从最早的互联网创业核心人群,到各行各业专业人群,再到学生和年轻人,现在已经逐步扩展到三四线城市甚至更下沉的城镇……破圈路上让知识更加普惠的则是顺应了社会大基调的发展方向。而慢养富养出来的独特社区氛围不是其他人可以靠砸钱就轻易复制的。

(编辑:玉景)