本文来自方正证券研究所。

核心观点

事件:

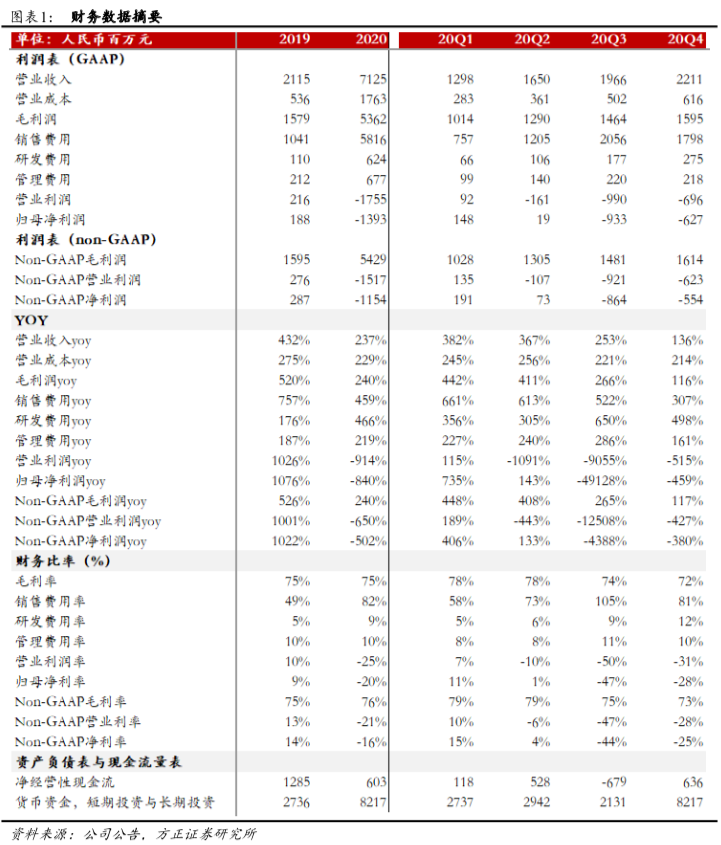

跟谁学(GSX.US)公告FY20Q4及全年业绩。20Q4收入22.1亿元(YOY+136%),归母净利润-6.3亿元(YOY-459%);2020全年收入71.2亿元(YOY+237%),归母净利润-13.9亿元(YOY-840%)。

点评:

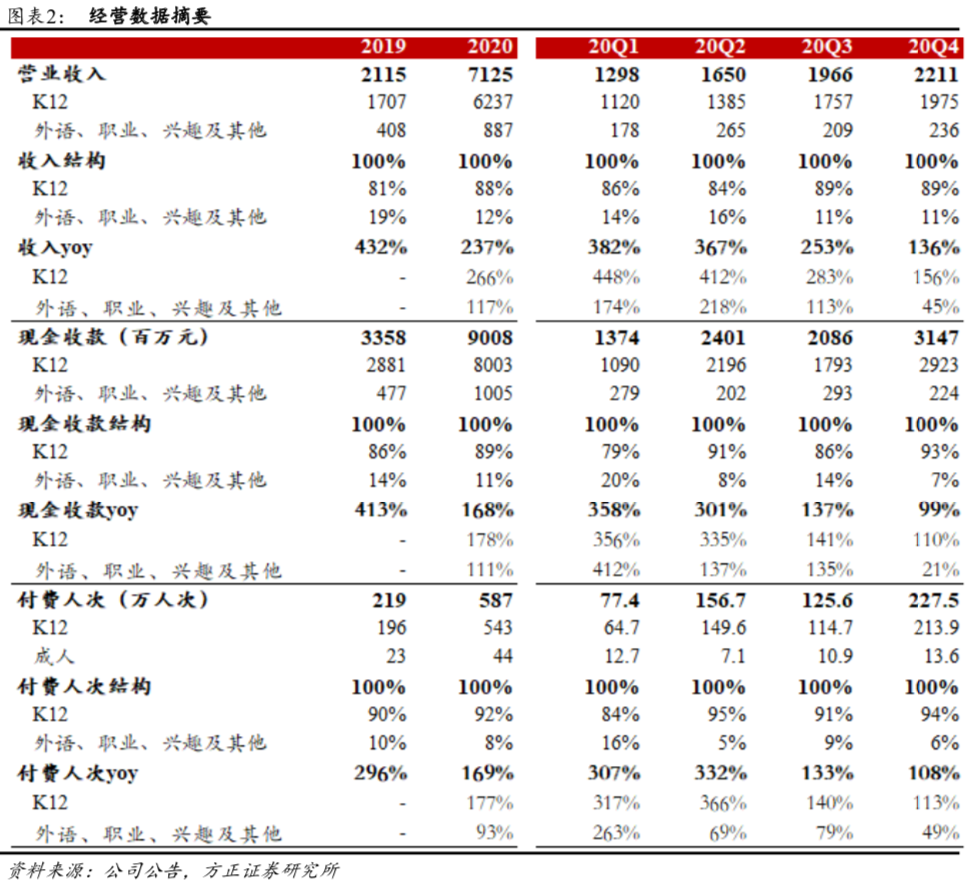

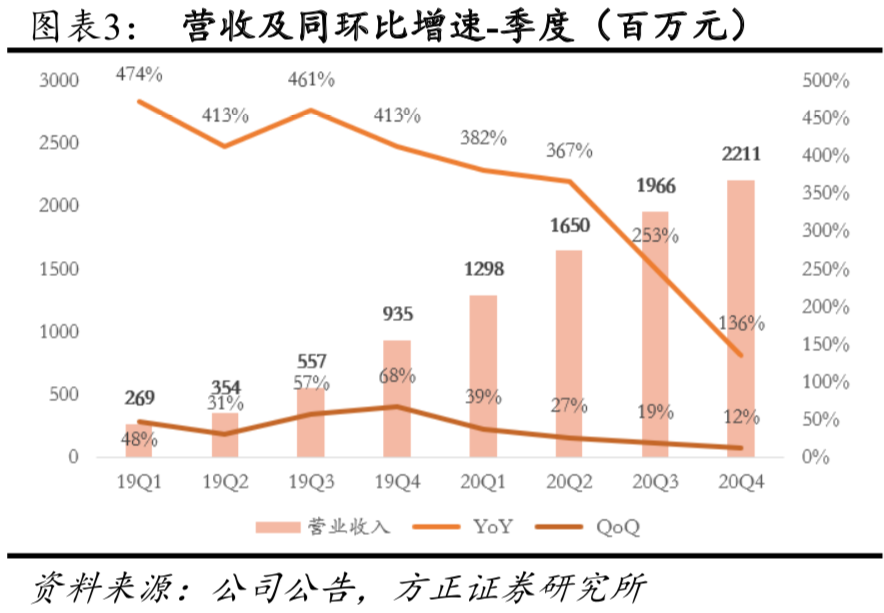

1、财报符合预期,20Q4 K12业务收入及收款继续维持翻倍以上高增速。20Q4公司收入22.1亿元,YOY+136%;现金收款31.5亿元,YOY+99%。收入、收款增长主要受K12业务驱动。Q4 K12业务收入19.8亿元,YOY+156%,占比89%;K12业务收款29.2亿元,YOY+110%。

从付费人次和ASP角度看,20Q4付费人次227.5万,YOY+108%,ASP(现金收款/付费人次)1383元,YOY-4%。K12业务付费人次214万,YOY+113%,ASP(现金收款/付费人次)为1367元,YOY-1%。

全年来看,公司2020年实现收入71.2亿元,YOY+237%,Q1/Q2/Q3/Q4分别为13/16.5/19.7/22.1亿元,YOY+382%/367%/ 253%/136%。下半年线下培训全面恢复后,收入增长有所放缓。2020全年K12业务收入62.4亿元,YOY+266%,占比88%,提升6.9pct,付费人次543万,YOY+177%。

2、教师薪酬增加等原因致Q4毛利率同比下滑约7pct;销售费用及获客成本回落,ROI环比回升;在手现金82亿元,净经营现金流转正。

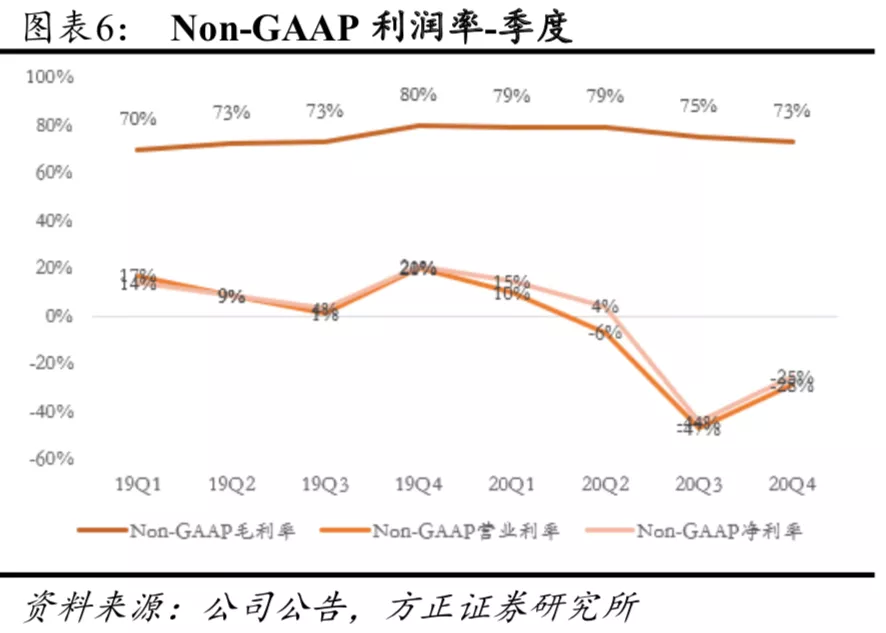

(1)成本及毛利:Q4营业成本6.2亿元,YOY+215%,主要来自教师薪酬、学习材料成本和租金成本的增加。Q4毛利率72%(同比-6.9pct,环比-2.3pct),non-GAAP毛利率73%(同比-6.7pct,环比-2.4pct),18Q4以来首次同比下滑。2020全年毛利率75%,较2019年提升0.6pct,主要来自规模效应。

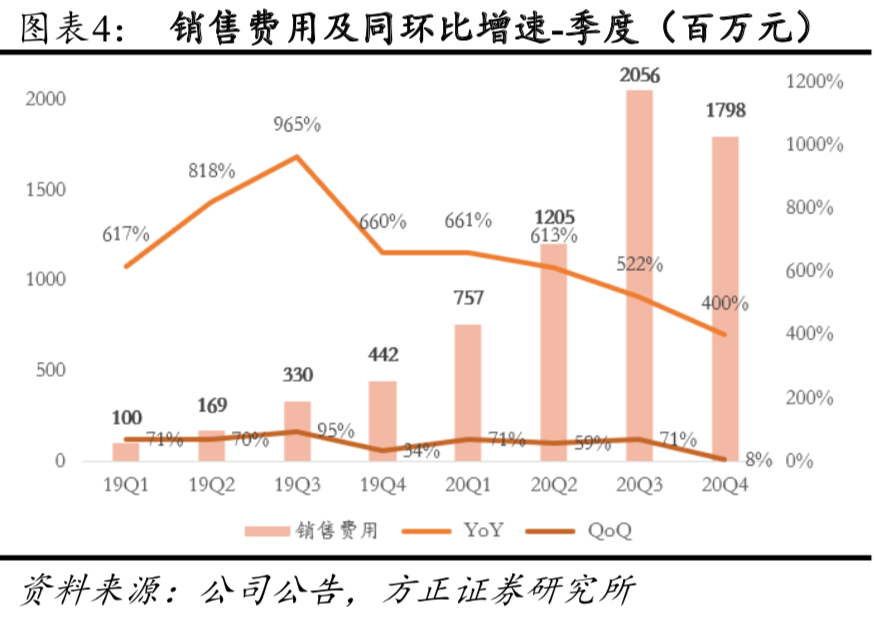

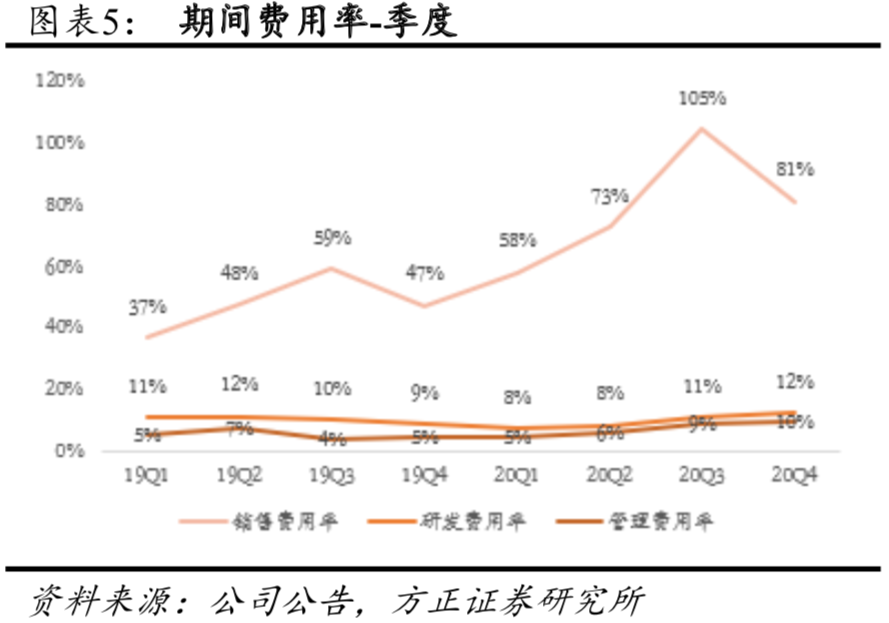

(2)销售费用与获客成本:20Q4销售费用18亿元,YOY+307%,销售费用率81%(同比+34pct,环比-23pct);2020全年销售费用58.2亿元,YOY+459%,销售费用率82%,同比+32pct。

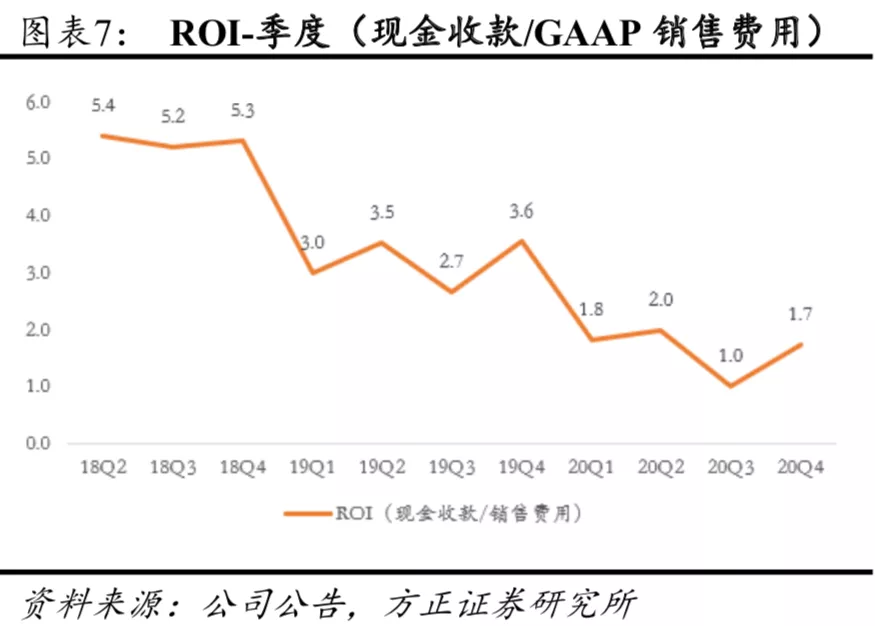

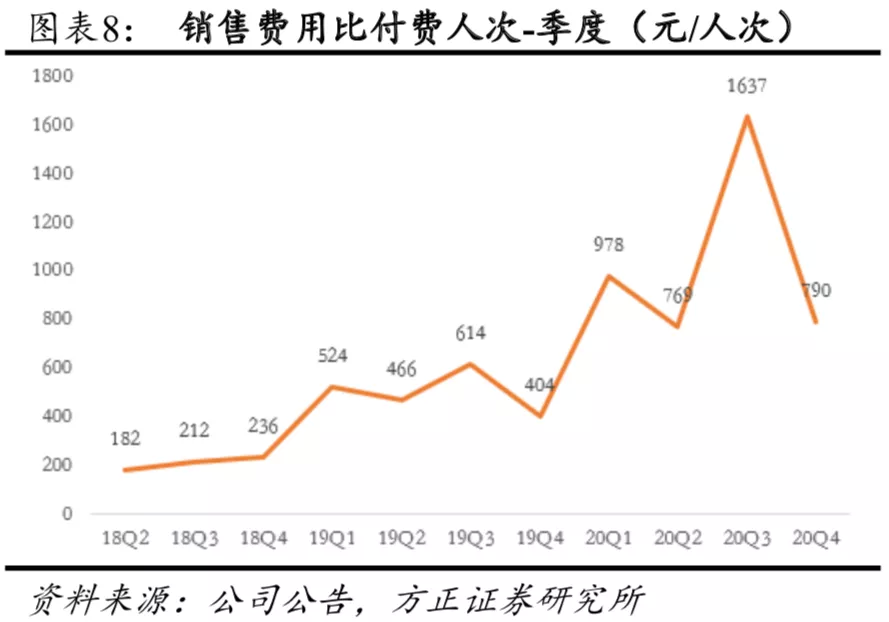

获客效率方面,20Q4公司现金收款/GAAP销售费用的比率环比回升至1.7,Q1-Q3分别为1.8、2.0、1.0;获客成本方面,GAAP销售费用/付费人次为790元/人次,Q1-Q3分别为978、769、1637元/人次,付费用户获取成本暑期冲高后回落。

(3)管理和研发费用:20Q4研发费用2.7亿元,YOY+229%,研发费用率12%(同比+3.5pct,环比+1.2pct);管理费用2.2亿元,YOY+374%,管理费用率10%(同比4.9pct,环比+0.8pct)。

2020全年研发费用6.2亿元,YOY+466%,研发费用率9%,同比+3.5pct;管理费用6.8亿元,YOY+219%,管理费用率10%,同比-0.5pct。

(4)在手现金和经营现金流:截至2020年末公司在手货币资金、短期投资与长期投资82.2亿元,Q4净经营现金流6.36亿元。

3、管理层预计21Q1收入YOY+40%~43%,FY21全年收入YOY+70%~80%。21Q1增速放缓,或受几方面因素影响:①21年春节较晚,导致两周的春季正价班确认收入推迟至Q2,如不考虑这一影响,Q1的收入同比增速应为62%~65%;②公司降低了20Q4和21Q1的信息流投放;③20Q1疫情期间线上教育爆发,基数相对较高。

对于21全年,管理层表示:①公司正在探索线下获客渠道,预计会对Q2和Q3的增速起到积极影响;②公司通过提升辅导老师薪酬,以期对教师留存和学生续班产生积极影响;③成人团队已搭建完成,预计收入在21H2产生较高增长。

4、盈利预测与估值:据一致预期,公司2021-2023年收入预计为126/186/268亿元,对应PS为10.3/7.0/4.8X。

风险提示:监管政策趋严风险、获客及续班不达预期风险、行业竞争加剧带来的获客成本提升和价格下降风险、管理层相关风险、品牌声誉风险、估值中枢下移风险等。

(编辑:mz)