本文来自“郭二侠鑫金融”。

汽车之家-S(02518)是今年第一只回港二次上市的中概股,后面还有哔哩哔哩、携程、百度、拼多多等,全年预计有10家公司回归。

一、招股信息

二、公司概况

汽车之家成立于2008年,创立之初以汽车垂直媒体平台为定位,随后开始拓展交易、电商、金融等变现业务,逐渐形成以AI、大数据赋能汽车消费者和商家的闭环生态。

根据资料,汽车之家按截至2020年12月31日的移动端日活跃用户计,在汽车服务平台中排名第一。同时也是最大的在线汽车广告及线索服务供应商,就媒体服务及线索收入而言,于2019年中国在线汽车垂直媒体广告及线索市场中该公司占据的市场份额为29.9%。

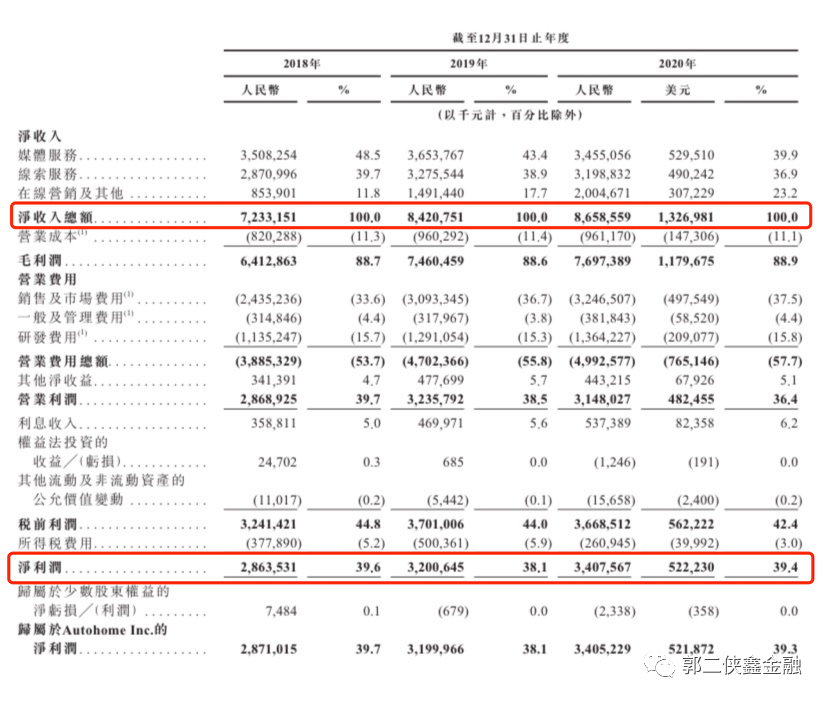

汽车之家在2018年—2019年营收分别为人民币(下同)72.33亿元、84.2亿元;净利润分别为28.64亿元、32亿元;净利润分别为39.6%、38.1%。

汽车之家2020年营收入为86.6亿元,同比增长2.8%;净利润为34.08亿元,同比增长6.47%。

从收入结构来看,汽车之家的收入主要包括媒体收入、线索服务、在线营销及其他等。2020年,汽车之家来自媒体服务的收入为34.55亿元,占比39.9%;来自线索服务收入为31.98亿元,占比36.9%;来自在线营销及其他的收入为20亿元,占比23.2%。

虽然汽车之家早已经走上转型之路,但营收结构并没有太大变化,从本质上看,汽车资讯行业做的仍是传统的互联网流量生意。

与此同时,汽车之家的用户增长也出现问题,日活跃用户从2019年11月至2020年10月,已连续12个月的同比增长为负,其中有8个月同比下降超10%。

汽车之家主要面临易车和懂车帝的竞争,汽车之家的控股股东是中国平安(02318),持股2.34亿股,持股比例49%。易车网在2020年6月12日,被腾讯(00700)以11亿美元并购,而懂车帝则是今日头条旗下的新兴巨头。

对汽车之家而言,比起易车和懂车帝,站在它们背后的腾讯和今日头条,才是最难啃的骨头。汽车之家的流量入口,不是没有被“卡脖子”的可能。

放开来看,这也是平安、腾讯与字节跳动三大巨头在汽车领域的战争。

为了应对这些竞争,寻求业务增长,汽车之家将发展一些新的领域,包括共享汽车、数据产品等。另外招股书也披露,汽车之家今后将发掘多种业务模式,建设电子商务平台,开发交易系统和车金融以及数据产品业务。

三、综合点评

汽车之家美股截止今日凌晨收盘价是113.29美元,一拆四折算港币为219.7元,港股这边招股价为251.8港币,相比美股溢价14.7%。

大家不用担心,现在的招股价只是占个位置,肯定会往高处定一点,如果定的太低,美股那边的投资人会觉得吃亏抛售砸盘,这是策略问题,每只二次上市的中概股都是这样操作。

招股结束当天下午是定价日,最终定价一般会比当天美股折价5%左右,不然大家直接去美股那边买好了,来港股认购看中的就是这一点折价套利空间。

其实打新二次上市的中概股就等于买了一个看涨期权,能不能吃肉,要看定价之后到上市这段时间美股那边的股价表现,要保持平稳或上涨才有肉吃,如果在定价之后,美股那边出现回调,那么就要跟着吃面。

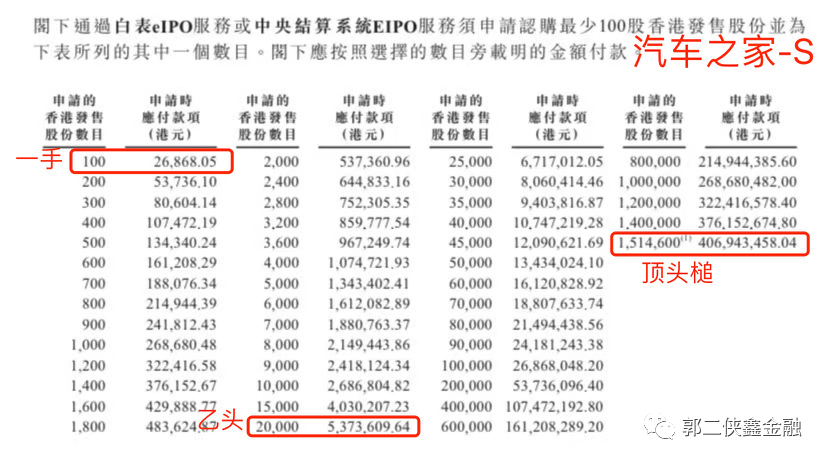

四、预估中签率

香港公开发售302.9万股,每手100股,合计30290手,在不启动回拨的情况下,甲乙组各获配15145手。

汽车之家知名度较高,最终大概超购100倍启动回拨至公开发售部分50%,一共151450手,甲乙组各获配75725手,按照30万人申购算,预计一手中签率15%,申购30手稳中一手。

打新乙头需要申购2万股即200手,给汽车之家放融资额度的券商很多。乙组按5000人申购算,乙头中签6~10手。

计息3天,按20倍融资,利率3%,中签8手算,再加上中签手续费1.007%和交易佣金,打和点3%左右。

五、本人操作计划

郭二侠计划放弃申购。最近港美A股市都处于动荡之中,不趟这个浑水。

(编辑:mz)