本文转自微信公众号“轩言全球宏观”。

核心观点:

从细分行业来看,黑色金属冶炼及压延加工业、化学原料及化学制品制造业、交通运输、仓储和邮政业、非金属矿物制品业、电力、热力的生产和供应业等工业行业的碳排放量排在前列,主要是由于行业高度依赖一次能源消耗,如煤炭、原油等。

煤炭开采和洗选业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业或在2013年已达到碳排放的拐点,下行将是未来趋势。其原因有以下几点:

一是,国内经济增速从2013年两位数增长开始“下台阶”,经济目标转向高质量发展。二是,气候议题已进入顶层设计。2013年国务院出台《大气污染防治行动计划》;2014年全国人大常委会修订《环境保护法》。三是,在“碳中和”目标下,能源结构转化是重要的一环,传统燃煤发电、化石燃料行业的发展将受到较大限制,一次能源消费或已失去掉头向上的推动力。

制造业碳排放出现分化,纺织业、烟草、造纸等行业“碳达峰”或将提前,其原因主要有:一是,在我国产业转型升级的大背景下,部分产业规模继续扩张的可能性在降低,低端产能出清和产业转移将直接带来碳排放的下降。二是,受到碳排放约束,行业需通过技术改造提升效率提升达到减排目的。

交通运输、仓储和邮政业、批发零售、住宿和餐饮业等行业碳排放增速相对较高。其原因主要是我国已从“二三一”产业结构转变为“三二一”产业结构,快速上升的产业规模意味着能源消费量也将随之上升,进而产生更多碳排放。

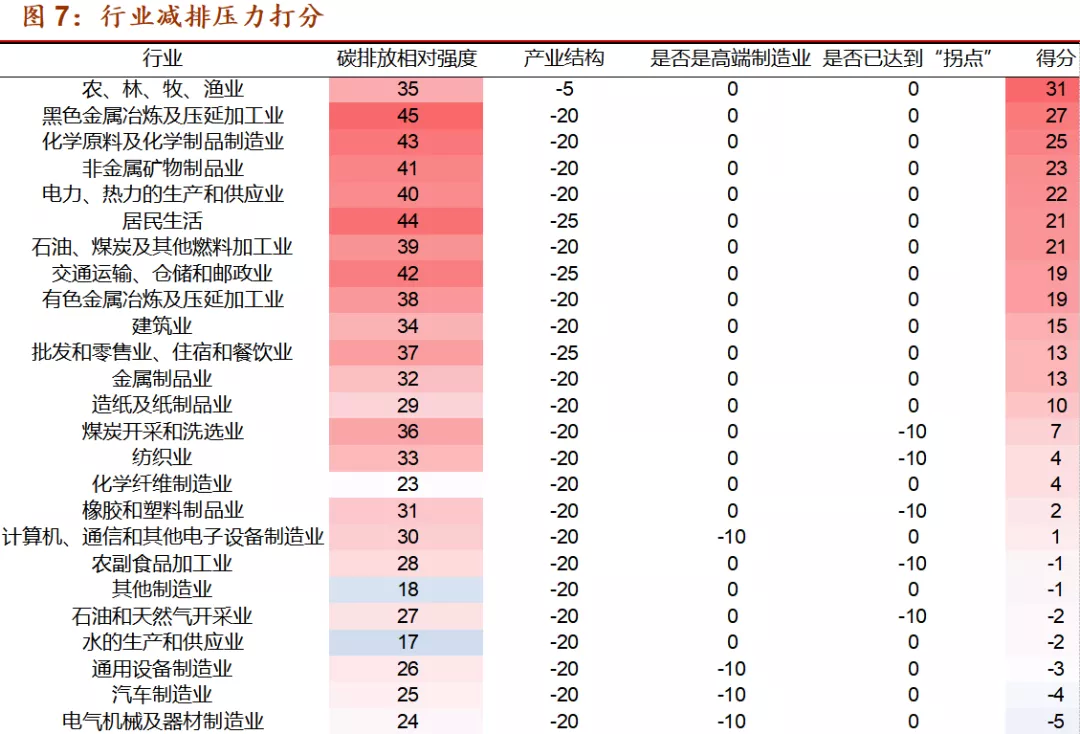

通过减排压力估算,农林牧渔、黑色金属冶炼和压延加工业、化学原料及化学制品制造业、非金属矿物制品等行业的减排压力相对较大;而烟草制造业、仪器仪表业、皮革、毛皮、羽毛及其制品和制鞋业等行业的减排压力相对较小。

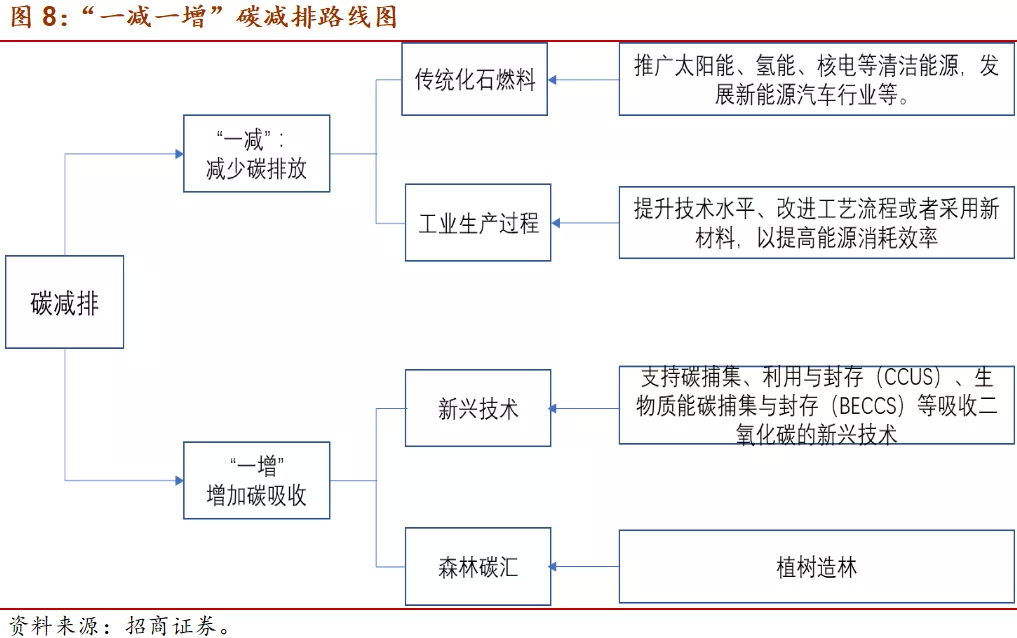

我们认为“碳中和”的减排路线可分为“一减一增”两条主线:一是减少碳排放。针对传统化石燃料消费,推广风能、太阳能、氢能、核电等清洁能源及发展新能源汽车,以减少碳排放;针对工业生产过程,提升技术水平、改进工艺流程或采用新材料,以提高能源消耗效率。

二是增加碳吸收。支持碳捕集、利用与封存、生物质能碳捕集与封存等新兴技术及植树造林。此外,居民生活碳排放或将依赖于清洁能源普及和节能减排技术的推广。

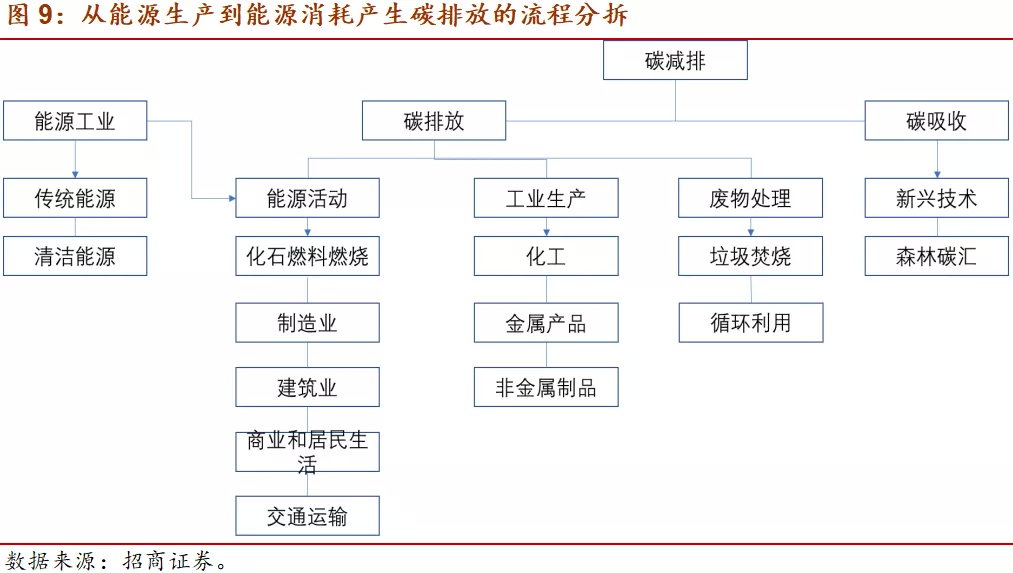

通过对能源生产到能源消耗产生碳排放的过程进行分拆,清洁能源、节能减排、新兴技术将是未来主选赛道。

以下为正文内容:

一、《巴黎协定》与中国承诺

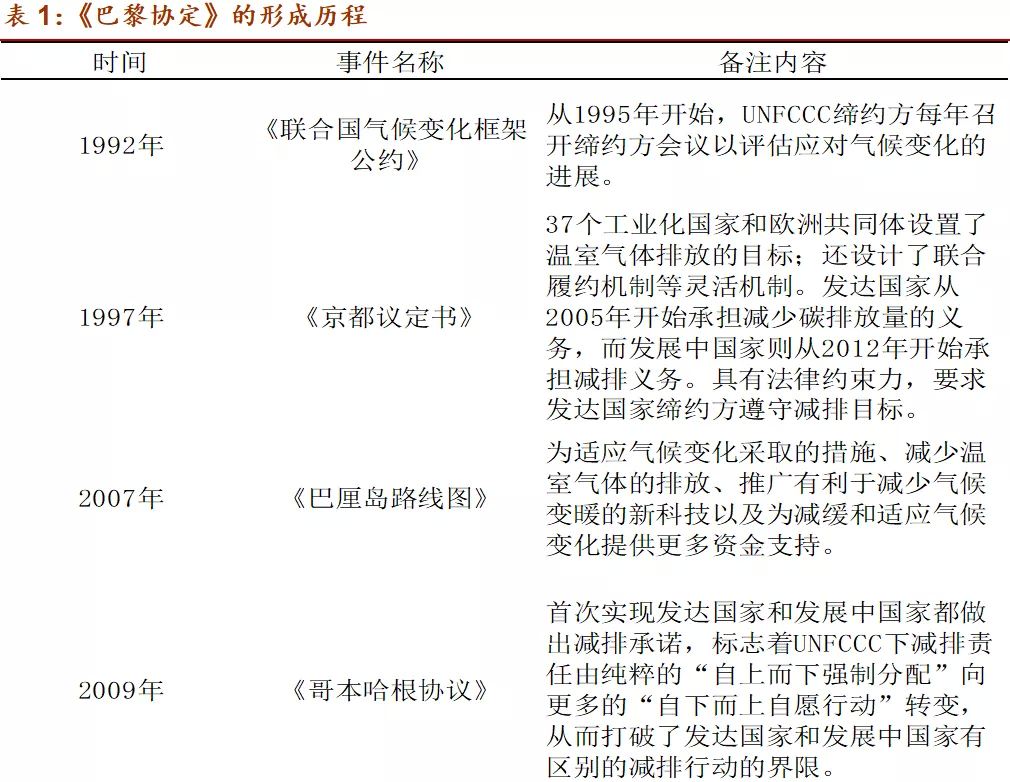

1992年联合国大会通过《联合国气候变化框架公约》,这是世界上第一个为全面控制温室气体排放,应对全球气候变暖的国际公约。该《公约》于1994年3月生效,是在应对全球气候变化问题上具有权威性、普遍性、全面性的国际框架。《京都议定书》于2005年正式生效,该协议是由37个工业化国家和欧洲共同体设置温室气体排放的目标,还设计了联合履约机制等灵活机制。

其中明确规定,发达国家从2005年开始承担减少碳排放量的义务,而发展中国家则从2012年开始承担减排义务。2015年12月曾缔约《联合国气候变化框架公约》的近200个经济体在巴黎气候变化大会上达成《巴黎协定》,这是继《京都议定书》后第二份有法律约束力的全球气候协议,于2016年11月正式生效。该协议包括目标、减缓、适应、损失损害、资金、技术等内容。

协定提出,各缔约方将加强对气候变化威胁的全球应对,把全球平均气温较工业化前水平升高控制在2摄氏度之内,并为把升温控制在1.5摄氏度之内努力。

签署《巴黎协定》的多个经济体均提出“碳中和”目标(指在一定时间内直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式抵消,实现二氧化碳"零排放"。)及实施路径。美国总统拜登就任首日即签署重返《巴黎协定》的行政命令,新一届政府在应对气候问题上态度鲜明,采取积极财政政策助力“绿色能源革命”的目标实现。

作为全球低碳转型的领导者,欧盟发布“绿色欧洲协议”,制定了详细的产业发展计划和政策框架,致力于打造全球首个“碳中和”地区。日本政府公布脱碳草案《绿色增长战略》,确定了日本到2050年实现“碳中和”目标,构建“零碳社会”。该草案列举了各阶段的细分目标及产业规划,主要涉及能源和运输等14个重点产业。

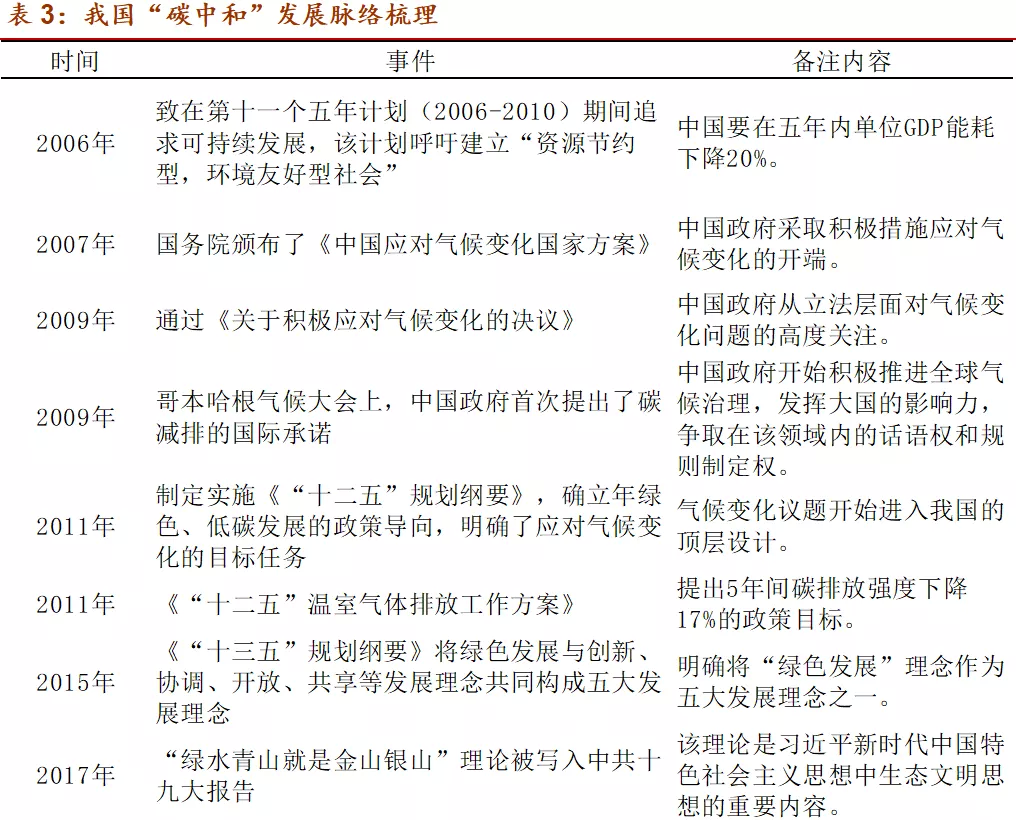

一直以来,《中国应对气候变化国家方案》被认为是中国政府采取积极措施应对气候变化的开端,随后我国便开启低碳发展进程。

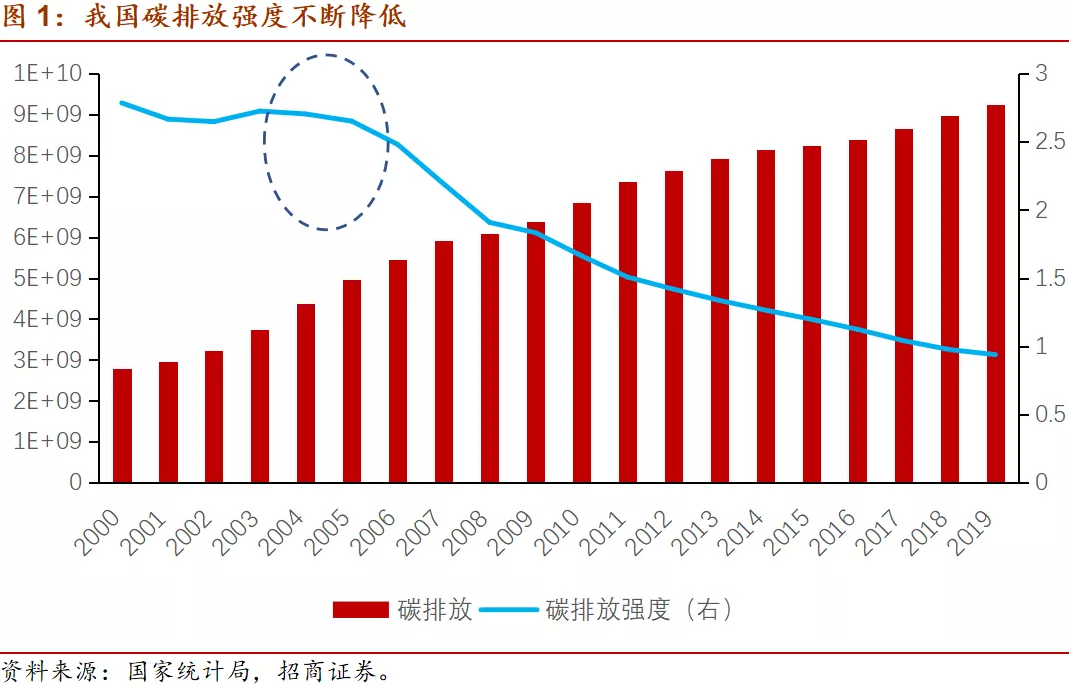

“十一五规划”规定,中国要在五年内单位GDP能耗下降20%,随着我国经济快速增长,碳排放强度不断降低(碳排放强度指单位国民生产总值(GDP)的增长所产生的二氧化碳排放量,每单位国民生产总值所带来的二氧化碳排放量在下降,那么说明该国正在实现了一种低碳的发展模式。)。

“十二五”期间采取的节能降耗减排措施成效显著,践行“绿水青山就是金山银山”理念已贯穿整个生态文明建设,气候变化议题开始进入我国的顶层设计。“十三五”规划明确“创新、协调、绿色、开放、共享”五大发展理念,并进一步提出要大力发挥金融市场对绿色发展的支持。

在中国共产党十九大报告中,国家领导人指出:

“推进绿色发展。加快建立绿色生产和消费的法律制度和政策导向,建立健全绿色低碳循环发展的经济体系。构建市场导向的绿色技术创新体系,发展绿色金融,壮大节能环保产业、清洁生产产业、清洁能源产业。推进能源生产和消费革命,构建清洁低碳、安全高效的能源体系。推进资源全面节约和循环利用,降低能耗、物耗,倡导简约适度、绿色低碳的生活方式。”

2020年,国家领导人在联合国大会上做出了“中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的承诺,为我国能源转型和产业发展方向指明了道路。根据清华大学的报告,中国在2030年前要按照强化政策减排情景,即:

进一步强化降低GDP能源强度和二氧化碳强度的力度和幅度,进一步提高非化石能源在一次能源消费中占比等各项指标,挖掘减排潜力,控制二氧化碳排放总量,强化政策支撑,适应《巴黎协定》下各国强化和更新NDC目标和行动的要求。在此前提下,争取到2050年二氧化碳净零排放、全部温室气体减排90%,才可为2060年实现碳中和奠定基础。

作为世界最大的碳排放国,我国积极推动“碳达峰”、“碳中和”的原因主要是资源禀赋约束、产业转型升级及参与全球化合作的需要。

一是,我国油气资源匮乏,人均资源拥有量偏少,推动光伏风电等非石化能源的发展,可降低对海外能源的依赖性,确保能源安全。二是,发展绿色低碳经济,不仅能加强国内环境保护,还能促进经济转型升级,实现可持续的高质量发展。三是,全球主要经济体均参与到低碳发展的进程中,推动“碳中和”是加强国际合作、推动新一轮全球化的突破口。

二、我国各行业碳排放估算及减排压力推演

1、碳排放估算方法

碳排放源通常分为三大类:直接排放、能源间接排放和其他间接排放。其中,直接排放包括化石燃料燃烧产生的排放、车辆使用化石燃料燃烧产生的排放以及生产工艺过程排放。

间接排放是指消耗外购的电、热和蒸汽而隐含的排放,比如,发电厂燃煤产生的排放对电厂而言属于直接排放,但对用电单位而言属于间接排放。其他间接排放是指生产活动上、下游产生的相关排放。在此,我们忽略能源消耗中的间接使用,采用能源消费总量作为基数进行核算。

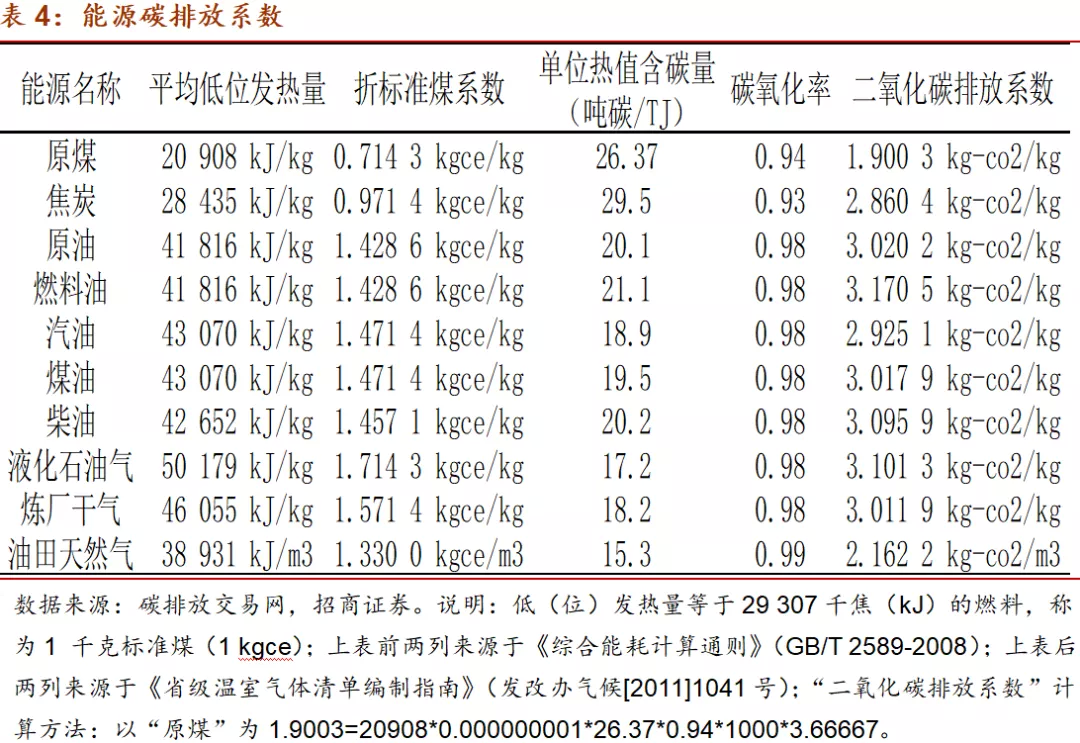

根据联合国气候专业部门(Intergovernmental Panel on Climate Change,IPCC)制定的相关标准(2006年),以各种能源消费对二氧化碳排放的量进行评估,加总后即可得到二氧化碳排放总量。在估算过程中,通常赋予各种细分能源(比如原煤包括烟煤和无烟煤)加权来计算碳排放系数。在此,我们直接采用二氧化碳排放系数为1.9kg-co2/kg。

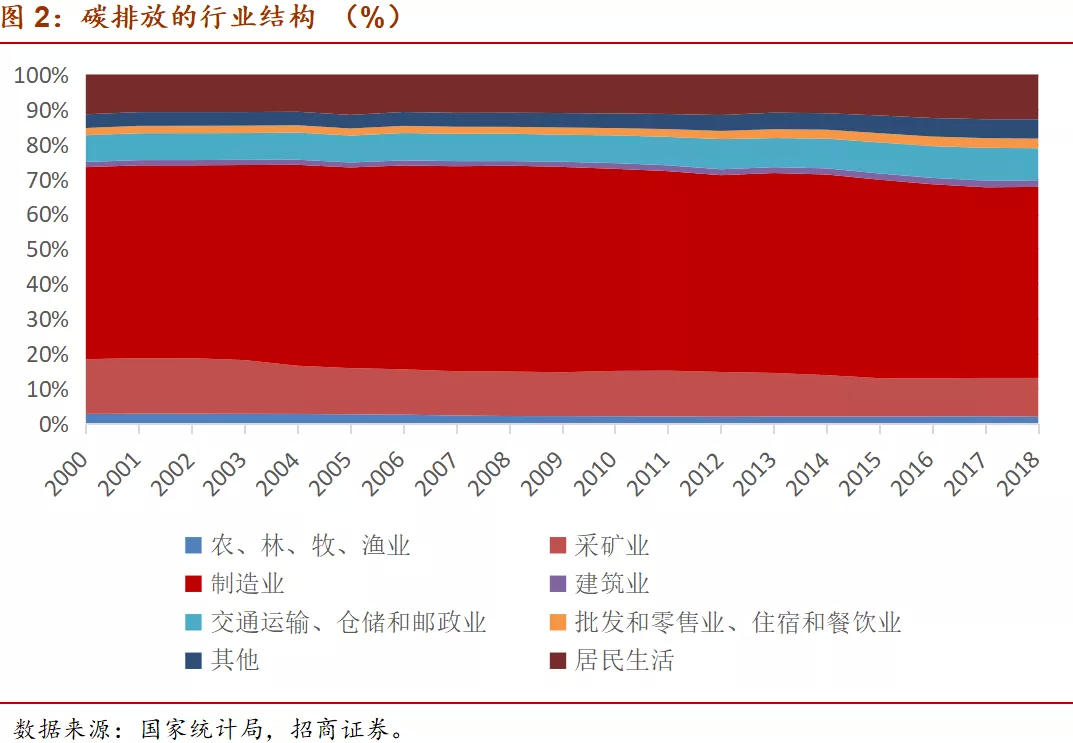

2、我国碳排放的行业结构

制造业、采矿业、交通运输等行业碳排放量领先,第三产业的碳排放量占比逐步上升。据估算,从2000年到2018年,农林牧渔碳排放量占比从2.7%下降至1.9%;第二产业中,制造业碳排放占比呈现“先增再降”的趋势,从55.1%上涨至59.1%,再逐步下降至54.8%;采矿业从15.7%下降至11.1%,,建筑业从1.5%上涨至1.8%。

第三产业中,交通运输、仓储和邮政业从7.7%上涨至9.2%;批发零售业从2.1%上涨至2.8%。此外,居民生活碳排放量占比从11.4%上涨至12.8%。

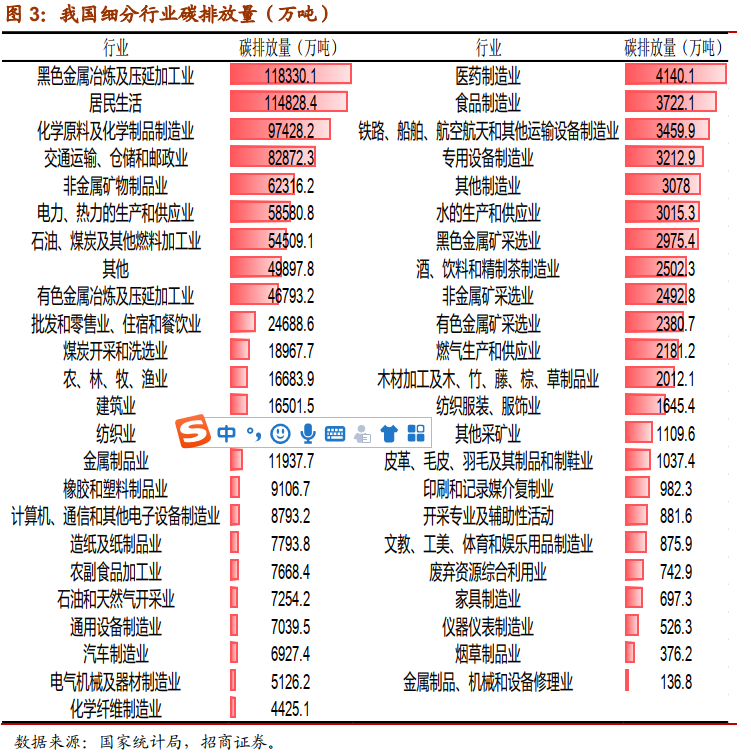

从细分行业来看,黑色金属冶炼及压延加工业、居民生活、化学原料及化学制品制造业、交通运输、仓储和邮政业、非金属矿物制品业、电力、热力的生产和供应业等行业的碳排放量排在前列,主要是由于行业高度依赖一次能源消耗,如煤炭、原油等。2018年黑色金属冶炼及压延加工业对焦炭消耗量为36089万吨,焦炭折算标煤系数为0.97,大约占当年行业所消耗能源的45.9%。

据估算,碳排放排列前十大行业约占总碳排放量的80%,其中黑色金属冶炼、居民生活、化学原料及化学制品制造业占比均超过10%。

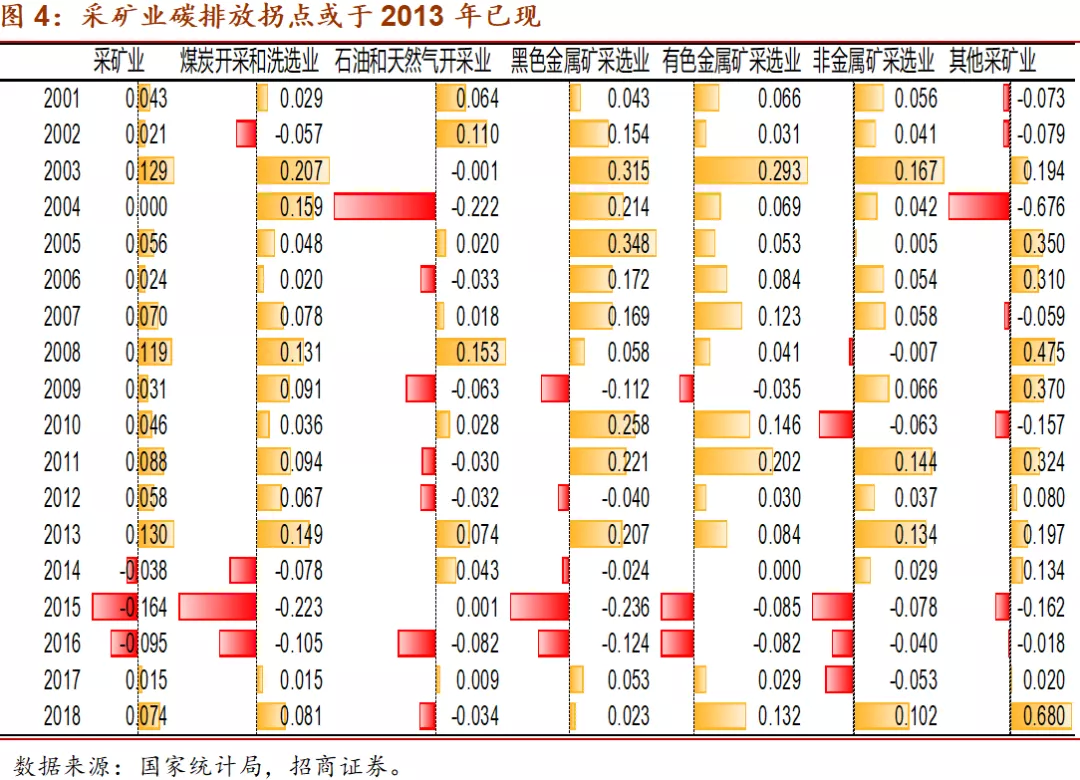

3、采矿业碳排放或于2013年已达拐点

煤炭开采和洗选业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业或在2013年已达到碳排放的拐点,下行将是未来趋势。其原因有以下几点:

一是,国内经济增速从2013年两位数增长开始“下台阶”,经济目标转向高质量发展。二是,气候议题已进入顶层设计。2013年国务院出台《大气污染防治行动计划》;2014年全国人大常委会修订《环境保护法》。

三是,在“碳中和”目标下,能源结构转化是重要的一环,传统燃煤发电、化石燃料行业的发展将受到较大限制,一次能源消费或已失去掉头向上的推动力。数据显示,2014年采矿业碳排放增速下降3.8%,2015年下降16.4%。细分行业中,煤炭开采和洗选业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业碳排放增速于2014或2015年均出现较大降幅。

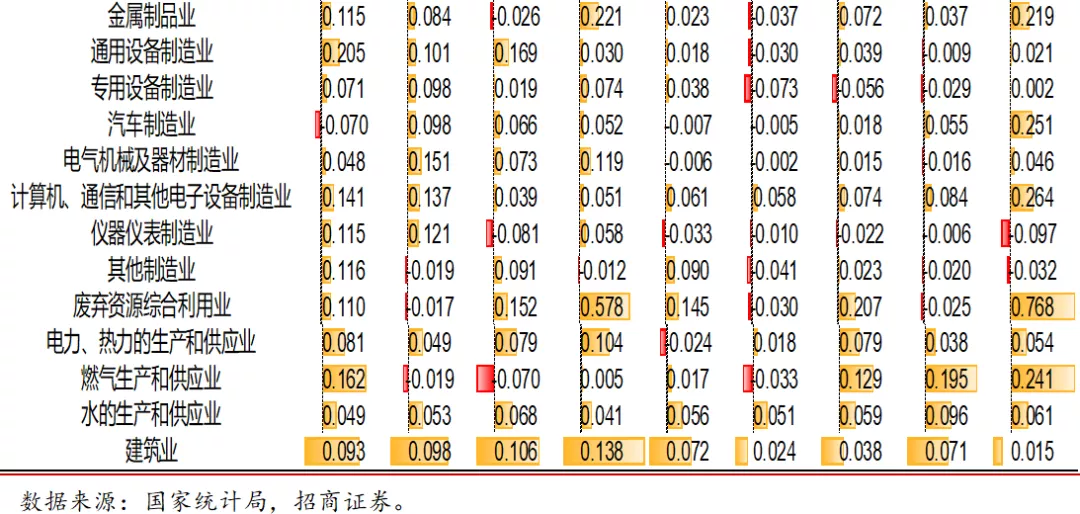

4、制造业分化,纺织服装、烟草、造纸等行业“碳达峰”或将提前

制造业碳排放出现分化,纺织业、烟草、造纸等行业“碳达峰”或将提前,其原因主要有:

一是,在我国产业转型升级的大背景下,部分产业规模继续扩张的可能性在降低,低端产能出清和产业转移将直接带来碳排放的下降。二是,受到碳排放约束,行业需通过技术改造提升效率提升达到减排目的。

数据显示,纺织业、木材加工、烟草制品业、造纸业等行业的碳排放增速已连续多年下降,相反,计算机、通信和其他电子设备制造业、汽车制造、燃气生产和供应等行业碳排放增速则出现上升,意味着行业仍具有向上发展趋势,“拐点”将相对滞后。

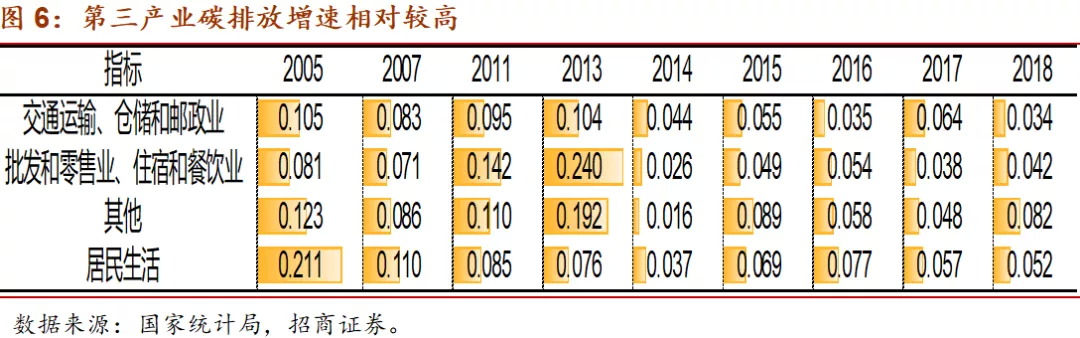

5、第三产业发展较快,碳排放增速向上仍有空间

交通运输、仓储和邮政业、批发零售、住宿和餐饮业等行业碳排放增速相对较高,其原因主要是我国已从“二三一”产业结构转变为“三二一”产业结构,快速上升的产业规模意味着能源消费量也将随之上升,进而产生更多碳排放。

数据显示,2018年交通运输、仓储和邮政业、批发零售、住宿和餐饮业、居民生活等行业碳排放增速分别为3.4%、4.2%和5.2%,2018年对应的二三产业结构比为39.69:53.27,而2020年二三产业结构比已变为37.82:54.53,可以预见,第三产业发展较快会使得行业碳排放增速向上仍然存在空间。

6、各行业减排压力推演

各行业碳排放背后在一定程度上反映了产业发展规模、容纳就业及对我国经济增长的贡献,只凭借碳排放量来对行业减排压力进行判断有失偏颇。因此,需要对行业进行综合评价,实施策略性减排线路,以避免对经济增长的不利影响。

哪些行业在“碳达峰”过程中更有压力?我们提供一种思路,即选取碳排放强度、产业结构、是否是高端装备制造业、是否已经达到“拐点”作为要素评价指标进行赋值打分。

碳排放强度代表碳排放初始压力。按照45个行业碳排放量的排名的逆序作为分值。比如黑色金属冶炼及压延加工业碳排放量排名第1,分值取45分。

产业结构代表对行业对经济增长的贡献。取三次产业结构比1:4:5(5:20:25),总分赋值50分。负数代表行业减排压力需要扣除产业对经济的贡献。

是否高端制造业代表高效率、高技术水平和政府政策支持。属于高端制造业的行业我们给予10分的扣减。

是否已经达到“拐点”代表行业碳排放增速出现不可逆的下降趋势。如果已经出现“拐点”,我们认为该行业正在进行产能出清或技术改造升级等,因此给予10分的扣减。相反,没有达到“拐点”的行业可能将面临后期较大的减排压力。

通过对各因素的赋值打分,我们得到压力分值的排序:农林牧渔、黑色金属冶炼和压延加工业、化学原料及化学制品制造业、非金属矿物制品等行业的减排压力相对较大;而烟草制造业、仪器仪表业、皮革、毛皮、羽毛及其制品和制鞋业等行业的减排压力相对较小。

三、“碳中和”目标下的减排路线与行业机会

1、“一减一增”减排路线

我们认为“碳中和”的路线图可分为“一减一增”两条主线:

一是减少碳排放。针对传统化石燃料消费,采取推广风能、太阳能、氢能、核电等清洁能源及发展新能源汽车,以减少碳排放;针对工业生产过程,采取提升技术水平、改进工艺流程或采用新材料,以提高能源消耗效率。

二是增加碳吸收。支持碳捕集、利用与封存、生物质能碳捕集与封存等新兴技术及植树造林。此外,居民生活碳排放或将依赖于清洁能源普及和节能减排技术的推广。

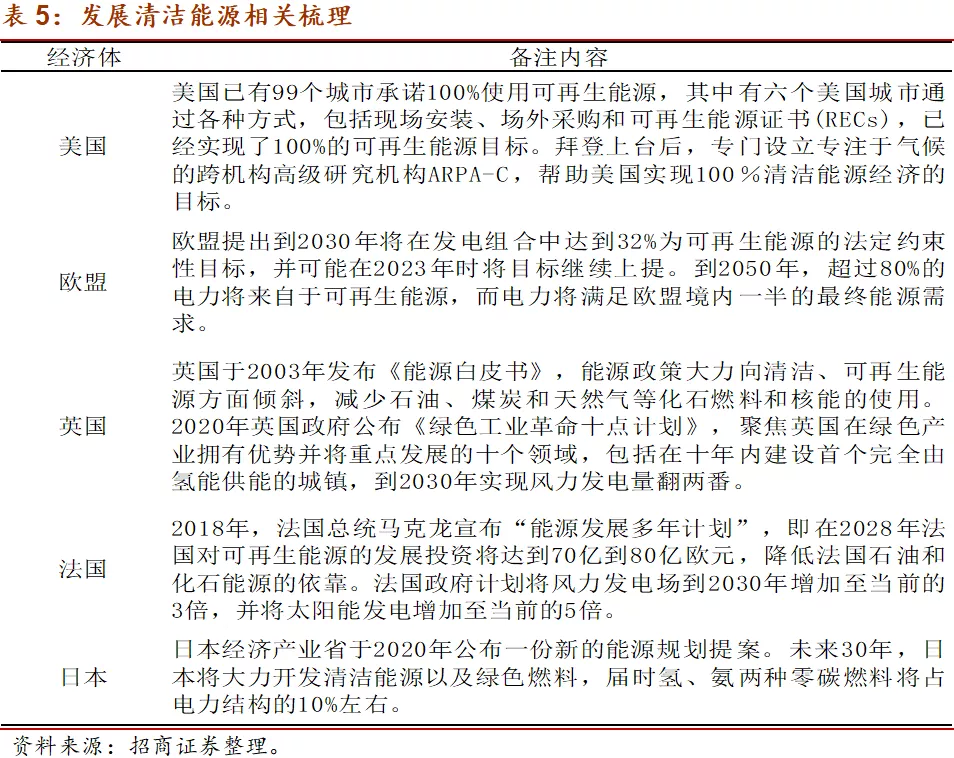

减少石化能源使用,推广清洁能源。 一是,美国已有99个城市承诺100%使用可再生能源,拜登上台后专门设立专注于气候的跨机构高级研究机构ARPA-C,帮助美国实现100%清洁能源经济的目标。2021年,拜登上台后推行“绿色能源革命”,将大力推动太阳能、陆上和海上风力发电,部署核能和水力发电。

二是,日本经济产业省于2020年公布一份新的能源规划提案。未来30年,日本将大力开发清洁能源以及绿色燃料,届时氢、氨两种零碳燃料将占电力结构的10%左右。

三是,欧盟提出到2030年将在发电组合中达到32%为可再生能源的法定约束性目标,并可能在2023年时将目标继续上提。到2050年,超过80%的电力将来自于可再生能源,而电力将满足欧盟境内一半的最终能源需求。

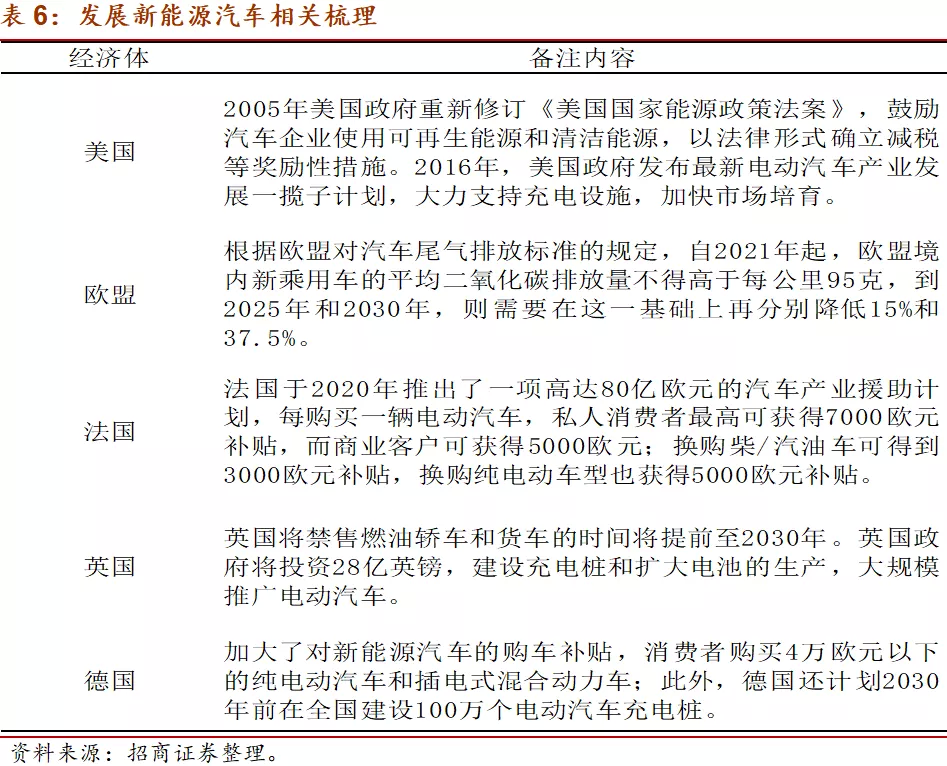

积极推动新能源汽车行业发展。一是,2005年美国政府重新修订《美国国家能源政策法案》,鼓励汽车企业使用可再生能源和清洁能源,以法律形式确立减税等奖励性措施。2016年,美国政府发布最新电动汽车产业发展一揽子计划,大力支持充电设施,加快市场培育。

二是,根据欧盟对汽车尾气排放标准的规定,自2021年起,欧盟境内新乘用车的平均二氧化碳排放量不得高于每公里95克,到2025年和2030年,则需要在这一基础上再分别降低15%和37.5%。

三是,英国将禁售燃油轿车和货车的时间将提前至2030年。英国政府将投资28亿英镑,建设充电桩和扩大电池的生产,大规模推广电动汽车。

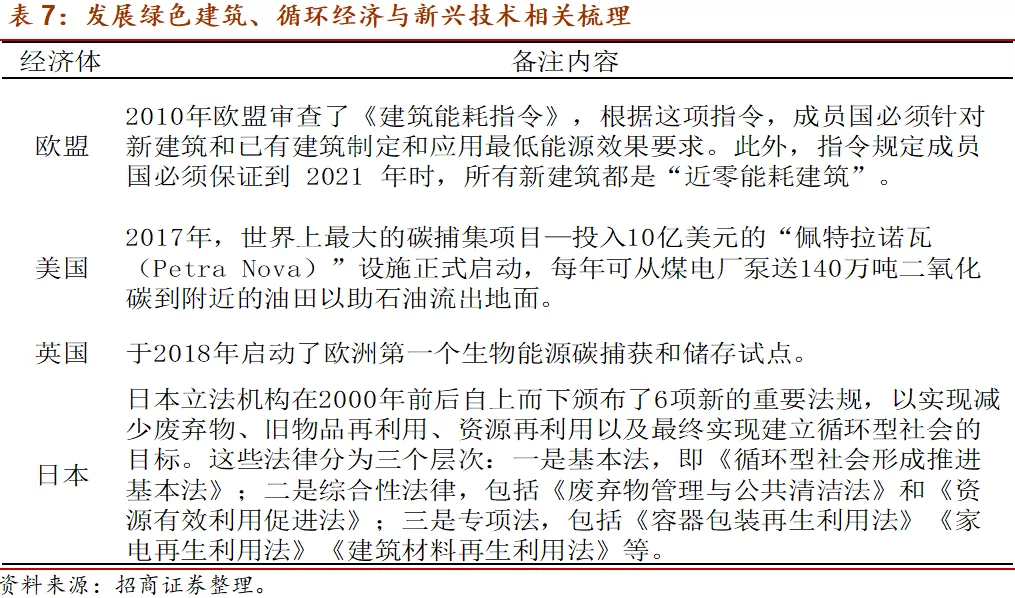

此外,发展绿色建筑、循环经济,并着手碳捕获碳储存技术(CCS)的推广。一是,欧盟于2010年审查了《建筑能耗指令》,根据此指令,成员国必须针对新建筑和已有建筑制定和应用最低能源效果要求,同时成员国必须保证到2021年时所有新建筑都达到近零能耗。

二是,日本通过立法推进循环经济,在2000年前后就自上而下颁布了6项新的法律法规,包括《容器包装再生利用法》《家电再生利用法》《建筑材料再生利用法》等,争取通过减少废弃物、旧物品再利用、资源再利用手段最终实现建立循环型社会的目标。

三是,美国、英国等已着手推广碳捕获碳储存技术。数据显示,截至2020年,全球共有65个CCS商用设施,捕集封存量已达40Mt。在已经提交的19个国家的UNFCCC长期温室气体低排放发展战略(LEDS)中,有15个国家将CCS纳入这项战略之中。

2、清洁能源、节能减排、新兴技术将是主选赛道

通过对能源生产到能源消耗产生碳排放的过程进行分拆,以理解行业层面的“一减一增”。具体而言,能源工业包括传统能源(煤炭、石油等)和清洁能源(水电、风电、太阳能、氢能、核电等),通过能源活动、工业生产、废物处理产生碳排放,其中能源活动即化石燃料燃烧,涵盖制造业、建筑业、商业和居民生活、交通运输;

工业生产包括化工、金属产品、非金属制品等;废物处理包括垃圾焚烧、循环利用等。碳吸收主要是指碳捕集、利用与封存的技术和项目,森林碳汇主要指植树造林。

根据以上的“一减一增”减排路线和流程分拆,我们认为“碳达峰”、“碳中和”目标为我国经济和社会确定了未来产业发展方向,主要可分为三大类:

一是,清洁能源。“碳中和”目标下将逐步减少对化石能源的依赖,增加新能源开发和使用,涉及新能源如太阳能、风能、氢能、核电等产业及其上下游降迎来发展利好。数据显示,中国已经在光伏、风能等多方面全球领先,尤其是光伏产业,目前我国生产和市场规模世界第一。2020年全国光伏发电成本相比于2010年降低了82%,陆上风电则降低了39%。

二是,节能减排。根据我们的估算,能源工业、制造业、交通运输、居民生活碳排放量较大。其中,能源工业和制造业领域存在较大的产业升级空间,大力发展可以实现碳减排的工艺流程、技术或者新材料,取代传统的工业生产过程。

在此过程中,应关注节能减排领域的新材料或设备制造业,预计将迎来高速增长期。新能源汽车的销售渗透率从2010年的0.03%提升至2020年的5.4%,未来发展空间较大,相关产业链上下游将受益。居民生活能源使用主要包括水电气,减排或直接依赖于清洁能源普及和节能减排技术的推广。

三是,新兴技术。碳捕集、利用与封存(CCUS)、生物质能碳捕集与封存(BECCS)等从大气中吸收二氧化碳的技术和项目,都将站上时代风口迎来利好。根据相关报道,经海外研究机构测算,碳捕集与封存(CCS)理论上有潜力解决全球62%的二氧化碳排放,可与氢燃料、电池储能等减碳技术比肩,发展潜力较大。

(编辑:彭伟锋)