本文来自光大证券,作者:贺根、殷中枢、郝骞 。

事件:保利协鑫能源(03800)公告,全资附属公司江苏中能与无锡上机数控股份有限公司,签订了战略合作框架协议,拟在内蒙古自治区共同投资建设30万吨颗粒硅的研发及生产项目,总投资180亿元(人民币)。项目将会分为三期实施,第一期设计总产能为6万吨,拟投资36亿元(人民币)。双方拟透过成立合资公司的方式开展合作,江苏中能持股65%,上机数控持股35%。同时,公司公告全资子公司乐山苏民,作为建设乐山颗粒硅项目(一期6万吨)的项目主体将成功引入战略投资者,加大投资乐山颗粒硅的力度。

携手上机数控,推进颗粒硅大规模商业化进程:FBR颗粒硅技术,为公司自2010年开始历时多年自主研发的光伏多晶硅料技术。颗粒硅技术对比目前市场主流改良西门子法,具备低耗能、连续生产的优势,有望成为下一代光伏硅料技术。当前公司颗粒硅技术已实现了稳定的量产,并取得了下游客户的质量验证。自2020年下半年开始,公司颗粒硅产品成为了市场主流棒状硅的有效补充。产能瓶颈是制约公司颗粒硅技术商业化推广主要因素之一,目前公司颗粒硅产能仅有徐州的1万吨正式投产,2021-2022年公司将会继续推进徐州、乐山两地颗粒硅产能建设。此次公司公告,与上机数控共同在内蒙地区投资建设30万吨颗粒硅的研发及生产项目,将会有助于加快推进公司颗粒硅技术大规模商业化进程。

硅料业务有望迎来量价齐升新局面:2020年下半年光伏市场出现了新一轮的扩产潮,下游硅片、电池片、组件环节的产能大幅扩容。由于资产较重、扩产周期长(约1-2年)、产能弹性小等特点,硅料扩产严重滞后。根据Solarzoom数据,2021年底国内硅片、电池片、组件总产能均有望达到370-400GW规模,而对应的硅料产能仅为250GW水平。目前光伏硅料已步入涨价周期,紧平衡态势未来有望持续。公司硅料双基地战略落地,目前已成为全球高质量、低成本多晶硅制造端的标杆项目,公司有望在2021年显著受益行业供需紧平衡趋势。

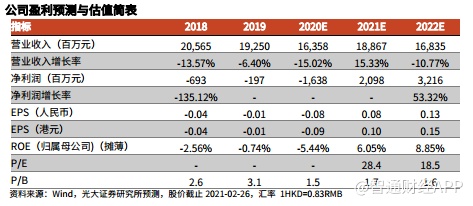

盈利预测、估值与评级:维持公司2020-2022年净利润分别为-16.38、20.98、32.16亿元,对应EPS为-0.08、0.08、0.13元,维持目标价4.1港元(2022年PE为27x)。基于未来硅料供给紧平衡状态,以及公司在颗粒硅技术上的突破,看好公司2021年业绩有望扭转过去颓势,步入新一轮的成长周期,因此维持“买入”评级。

风险提示:行业波动风险;订单履行风险;核心技术人员流失的风险;技术替代、募投项目达产不及预期等风险。

(编辑:张金亮)