本文转自微信公众号“中泰金融国际”。

朝云集团(06601)

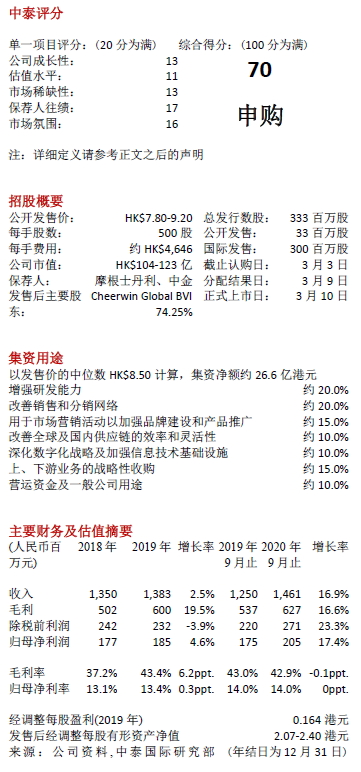

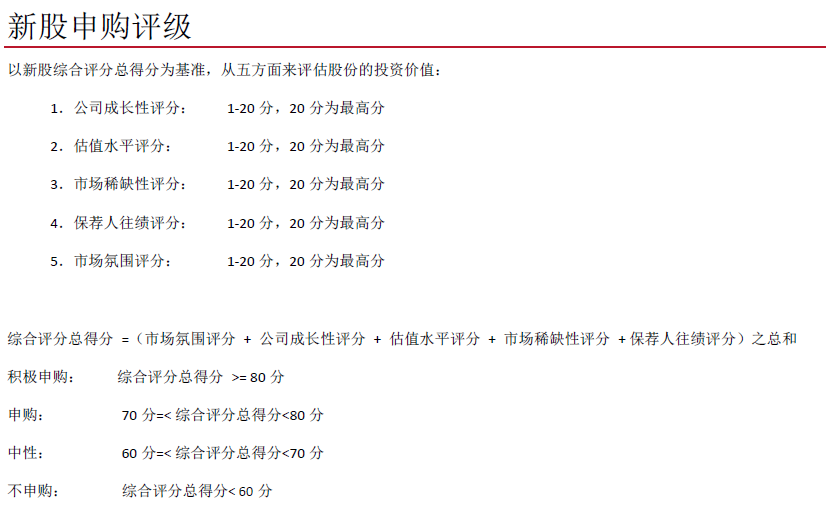

申购意见:

申购

公司简介:

朝云集团是一家中国领先的家居及个人护理公司,旗下品牌包括杀虫驱蚊的“超威”及“贝贝健”、空气护理的“西兰”、 家居清洁消毒的“威王”、个人护理的“润之素”、宠物清洁护理的“倔强的尾巴”及“德是”。

根据灼识咨询的资料,以零售额计,公司在2015至2019年连续5年在中国家居护理行业国内企业中位列第三,并在中国家居护理行业的所有公司中排名第四,于2019年的市场占有率为6.3%。

细分赛道方面,公司在杀虫驱蚊市场连续5年位居第一;2019年在中国儿童适用杀虫驱蚊市场位居第一。公司针对消费者的生活需求,推出了130种新产品,促进行业产品升级迭代。

中泰观点:

多元化产品组合结合全渠道销售以满足消费者于不同生活场景的需求:根据灼识咨询报告,2019年中国家居护理行业零售额达458亿元(人民币,同下),预期2019年至2024年的复合年增长率为8.7%。

其中,杀虫驱蚊行业的零售额将按7.3%的5年复合年增长率达到2024年的120亿元,新型杀虫驱蚊产品占行业产品零售额近五成。中国个人护理市场的零售额预期2019年至2024年按8.9%的复合年增长率增长,于2024年达到7,014亿元。

公司2018年脱胎于家化巨头立白集团的一个事业部,董事长陈丹霞是立白创始人之一陈凯臣之女,IPO之前立白集团创始人陈凯旋及陈凯臣兄弟及其配偶合计持股99%,目前公司销售、采购渠道仍依托立白集团,公司在家居护理行业中拥有三大品类,二十八个细分品类及四个品牌。

财务及估值分析:2017-2019年及2020年前九个月(年結:12月31日)公司收入分别为13.46亿元、13.50亿元、13.83亿元及14.61亿元,其中90%以上的收入均来自家居护理产品销售,2019年,杀虫驱蚊产品(超威)销售占总收入的60%以上,家居清洁产品(威王)占比24%,杀虫驱蚊产品增长乏力,2019年增速滑坡;家居护理产品营收增长9.48%。

公司成功扩大线上销售比例。若按销售网络划分,线上销售渠道的收入占比由2017年的0%增至2020年前九个月的16.3%。五大客户的销售分别占同期总收入的21.0%、25.5%、25.2%及25.3%。毛利率近年有所提升,分别为35.9%、37.2%、43.4%及42.9%,主因是线上销售及高利润率产品销售皆增加。

公司的收入及净利润复合增长率增长较为缓慢,股东净利润率分别为12.6%、13.1%、13.4%及14.0%。

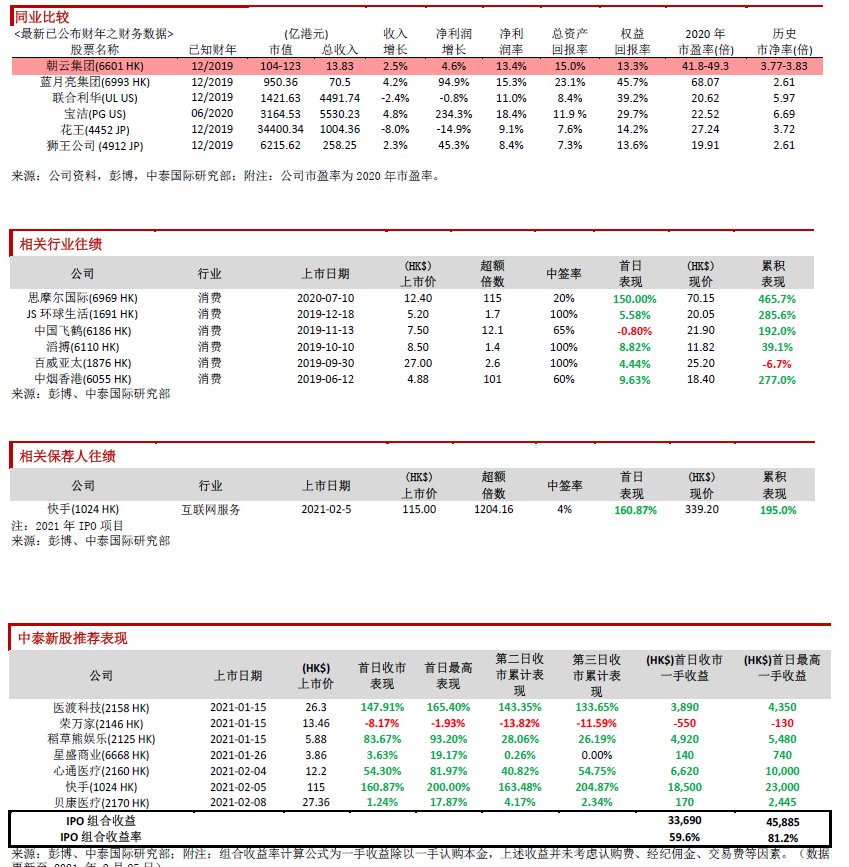

估值方面:按全球公开发售后的13亿股本计算,公司市值为104-123亿港元。估值方面, 20年市盈率约为41.8-49.3倍,考虑公司属中国高增速的消费公司,是立白拆分旗下公司赴资本市场的“试水”,同比港股的中国消费公司相比,估值处合理范围。

此次稳价人是摩根士丹利,2020年至今保荐14个项目,首日表现10涨1平3跌。我们认为公司深化发展线上业务并持续改善产品组合,且开始布局高增长的宠物护理领域,给予其70分,评级为“申购”。

风险提示:(1)消费者需求喜好变动、(2)行业竞争风险

(编辑:李均柃)