本文转自微信公众号“王涵论宏观”。

投资要点

2021年2月制造业PMI由前值51.3降至50.6,略低于预期值50.7;非制造业PMI由前值52.4降至51.4,低于预期值52.0。我们认为:

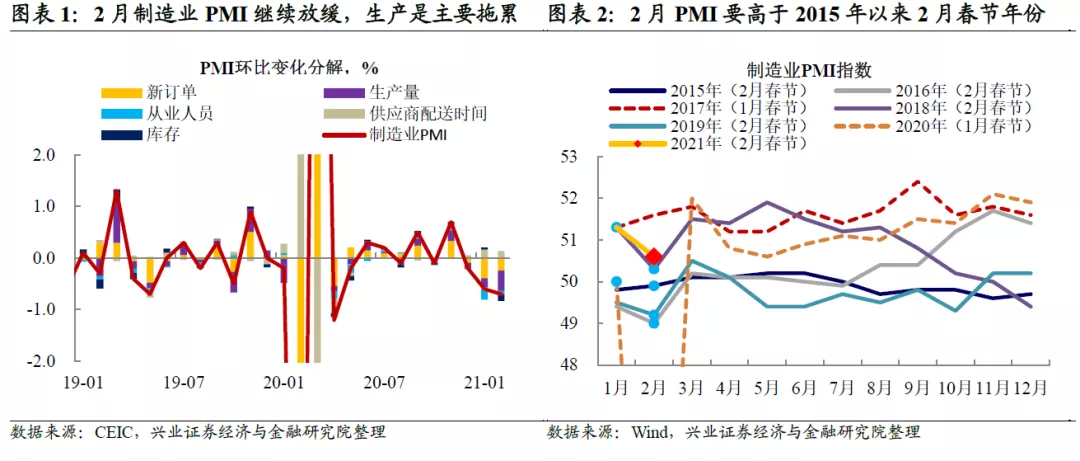

春节假日是影响制造业PMI放缓的主因,但较往年2月春节实际不弱。2月制造业、非制造业以及综合PMI分别为50.6、51.4、51.6,较上月分别回落0.7、1.0、1.2个百分点。制造业PMI指数的五大分项——生产、新订单、原材料库存、从业人员、供应商配送时间指数较上月均回落。

从数据趋势看,PMI虽然连续两个月走弱,1月主要受春节将至叠加局部疫情影响下各地倡导“就地过年”影响,在外务工人员返乡时间较往年前置,PMI有所走弱;2月则受春节假期影响制造业PMI继续放缓。但从历年数据对比来看,2021年2月的PMI要高于2015年以来春节在2月的所有年份,实际不弱。

供需:生产指数下降程度大于订单指数,生产端拖累PMI尤其明显。2月制造业PMI生产指数为51.9,比上月下降1.6个百分点,新订单指数为51.5,比上月下降0.8个百分点。

供需同步回落之际,生产指数回落程度明显大于订单指数,也验证春节假日影响生产趋弱是拖累制造业PMI的主要因素。与2018年和2019年2月春节月份比较,2021年2月春节期间生产指数和新订单指数明显更高,我们在前期报告中也曾指出,“就地过节”可能对生产和需求有积极影响。

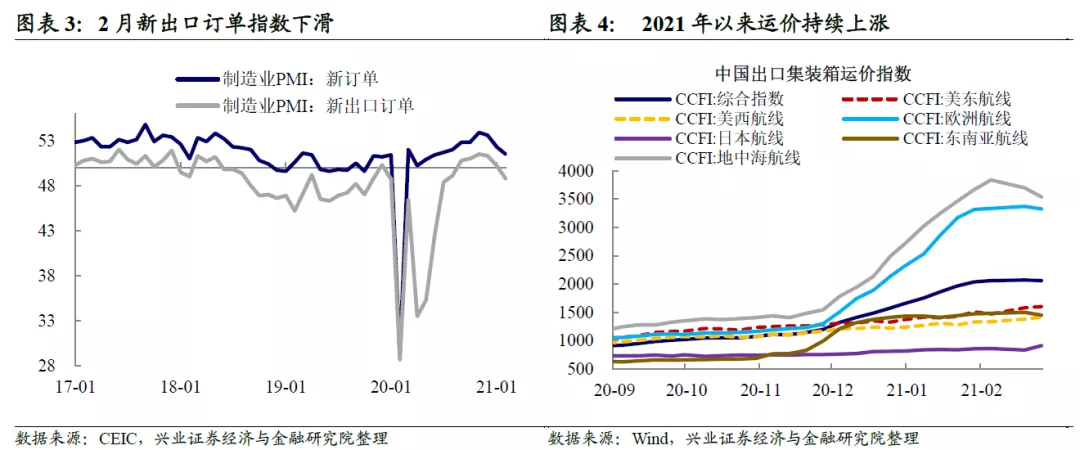

外需:新出口订单指数继续回落,但运价依旧火爆,后续外需不差。2月新出口订单指数由上月50.2降至48.8,虽然出口订单指数继续下滑,但2021年以来,美国和欧洲航线运价一直在上涨。

新出口订单指数的回落或与春节假期影响出口企业无法接受订单相关,运价持续上涨则反映实际上外贸活力依旧十分强劲。往后看,拜登上台以来,推出的9千亿美元以及后续的1.9万亿美元刺激计划将继续提振美国需求,我国出口将继续受支撑。

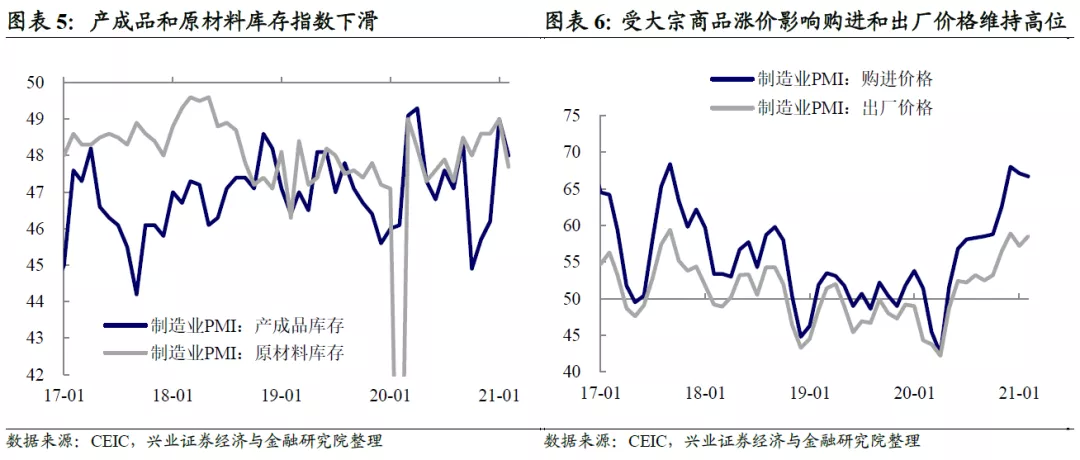

库存:产成品和原材料库存指数下滑,也反映春节期间“供冷需热”逻辑。2月产成品库存指数由前值49.0回落至48.0,原材料库存指数由前值49.0回落至47.7,除了春节期间生产停工对企业库存活动有影响外,产成品库存的回落或也反映春节期间生产停工但需求增加,消耗产成品库存的逻辑。

价格:购进和出厂价格指数维持高位,主要受大宗商品涨价影响。2月购进价格指数由上月67.1小幅回落至66.7,出厂价格指数由上月57.2上升至58.5,均维持在近3年高位,PMI价格相关指数高企主要受原油、钢铁等大宗商品涨价影响和带动,生产端价格高企后续也将影响PPI走高。

2月份生产虽放缓但好于往年春节,“就地过年”或平滑上半年经济增长。春运和迁徙高频数据显示,今年春节返乡人员仅为往年五成,“就地过年”在带动大城市春节消费火爆(如春节期间电影、餐饮消费火爆)的同时,节后整体复工进度也较快,市内出行大数据显示元宵节前整体复工进度已达九成。

整体来看,2021年春节月份生产较之前年份稍好,从全年经济节奏看,“就地过年”或对一二季度经济增长起到平滑作用,经济增长往中枢回归的时间可能推迟,年中可能是货币政策调整的重要观察窗口。

风险提示:原油价格上涨风险,基本面预期波动风险。

(编辑:李均柃)