本文转自微信公众号“一瑜中的”。

主要观点

海外对今年油价的预期在哪里?

海外市场机构普遍看多后续油价,看多理由主要是需求超预期而供给相对偏紧(二者难分主次),投资者的再通胀交易也助推油价上涨。在此轮油价上行后,多数市场机构上调了对今年油价的预测,高盛最为乐观。

能源组织对今年原油需求的预测出现分化,相比于EIA,OPEC和IEA的预测相对较为“谨慎;三大组织均预计今年美国页岩油产量将比去年略有下降。对比市场机构和能源组织,市场机构对今年油价及原油需求的预期更加乐观。

原油期货持仓量持续大幅增长体现了市场交易情绪浓厚,但金融市场对油价走势的押注也出现了分化:散户对油价看多情绪达到十年来历史高位,投机者多空情绪反转,开始看多油价,净持仓由空转多;

而生产商等商业实体则因为油价上涨而增加空头持仓以对冲风险,商业实体的看多情绪并不浓厚,还是以套保和对冲风险为主。此外,部分投机者将目光瞄准期货价格曲线和跨期套利,推动套利持仓持续增加。

整体而言,原油期货市场呈现浓厚的交易参与情绪,除小占比的散户极度看多外,大部分期货市场持仓数据仍在合理区间内,并未出现多空持仓极端化。也就是说后续多空双侧都有“子弹”。

一、海外市场机构如何看油价后续走势?

从对后续油价走势的预测来看,海外市场机构普遍看多油价。看多理由主要包括:1)全球能源需求或超预期复苏;2)供给相对偏紧,供需紧平衡下,库存继续去化;3)投资者投资石油以对冲通胀或进行再通胀交易。

在此轮油价上行后,海外市场机构普遍上调了今年原油价格预测,高盛将油价预测上调10美元,预计Q3布油将达到75美元/桶;美银上调10美元,预计今年布油均价为60美元/桶;瑞银上调5美元,预计下半年布油达到68美元/桶;花旗上调5美元,预计全年布油将达到64美元/桶。

二、能源组织如何看今年原油供需?

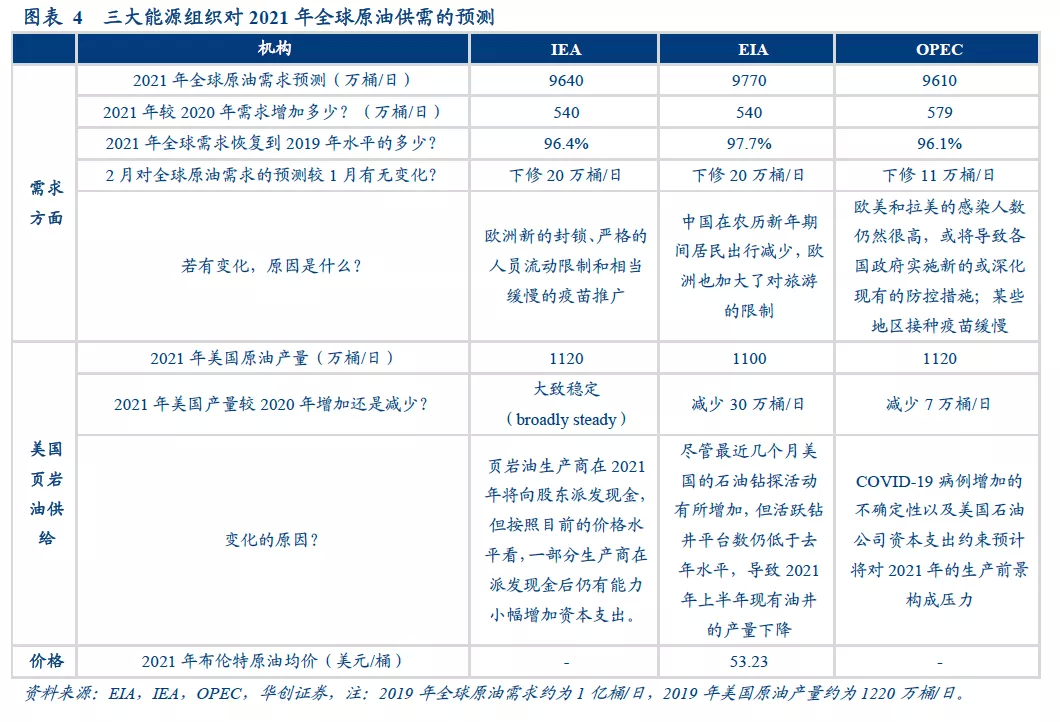

第一,三大组织对今年原油需求的预测有所分化。EIA相对“乐观”,预计今年需求将恢复至2019年的97.7%;OPEC和IEA相对较为“谨慎”(96.1%和96.4%)。第二,较1月预测,2月三大组织均小幅下修今年全球原油需求预测。第三,EIA和OPEC预计今年美国页岩油产量将较去年小幅下滑。

三、金融市场如何看油价后续走势?

(一)持仓量大增:市场交易情绪逐渐浓厚。IPE原油持仓量已经达到十年来最高水平,总持仓量较去年底大幅增加约25.9万张,增长了10.5%。

(二)投机者多空情绪反转,开始看多油价。非商业多头持仓量增、空头持仓量降,多头持仓较去年底增加23.3%,空头持仓较去年底减少7.2%。净头寸由空转多,投机者看多情绪占据上风,正在押注后续油价上涨。

(三)商业实体的看多情绪并不浓厚,还是以套保和对冲风险为主。1月以来,生产商等实体的空头持仓较去年底上涨19.3%,是因商业实体持有现货石油,增加空头持仓是为了风险对冲。商业空头增持量大幅超过多头,使得其净头寸在2月初由多转空。需要注意的是,这并不能证明商业实体看空原油。

(四)散户十分看好油价。散户净头寸在去年12月初由空转多并从1月开始暴增,目前已达到十年历史高位,显示散户对油价十分看好。但散户的持仓变化十分迅速,投机性和“羊群效应”十分明显,对油价走势基本没有指引意义。

(五)多空头头寸处于十年来正常区间。虽然IPE原油总持仓量较去年底大增10.5%,但多空头的持仓集中度处于正常区间,均未达到拥挤的水平。并且,多头、空头、净多头和净空头头寸的集中度从去年下半年以来还略有下降。

风险提示:全球原油产量超预期;海外疫苗推进不及预期。

报告目录

报告正文

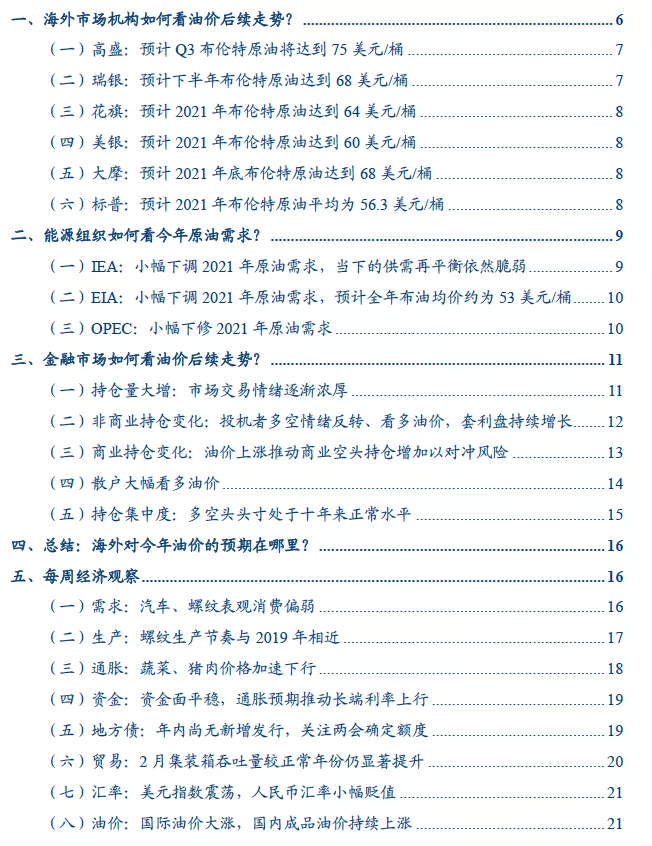

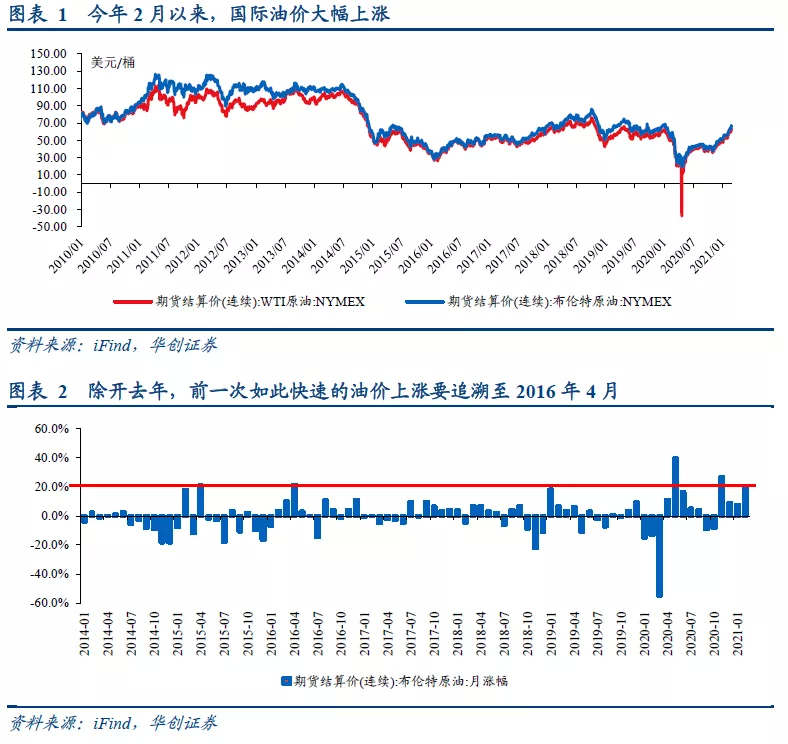

今年2月以来,国际油价大幅上涨。截止2月25日,布伦特原油期货结算价收于66.88美元/桶,较月初上涨21.7%;WTI原油期货结算价收于63.53美元/桶,较月初上涨19.7%。以布油为例,除了去年5月(上涨39.8%)和11月(上涨27%)以外,前一次如此快速的上涨还要追溯至2016年4月。

此轮油价快速上行,既有需求侧的因素,也有供给侧的影响。需求侧,海外疫苗接种进度超预期和美国财政刺激推进顺利改善经济复苏前景,原油需求向好,全球风险偏好提升。供给侧,美国遭遇奇寒天气,德州石油产能遭受重创;OPEC+减产执行力强叠加沙特自愿减产,石油重新达到供需紧平衡,原油库存不断去化。

后续油价走势如何,影响因素又是哪些?本篇报告主要综述海外市场机构、国际组织以及衍生品市场如何看待及押注原油后续走势。

一 海外市场机构如何看油价后续走势?

第一,从对后续油价走势的预测来看,海外市场机构普遍看多油价。看多的理由主要包括:1)全球能源需求或超预期复苏;2)供给相对不足,虽然OPEC+和非OPEC生产商今年产量将有所增长但滞后于需求变化;3)供需紧平衡下,库存继续去化;4)投资者投资石油以对冲通胀或进行再通胀交易。

第二,在此轮油价上行之后,海外市场机构普遍上调了2021年原油价格预期,高盛将油价预测上调10美元,预计Q3布油将达到75美元/桶;美银将油价预测上调10美元,预计今年布油均价为60美元/桶;瑞银将油价预测上调5美元,预计下半年布伦特原油达到68美元/桶;花旗将油价预测上调5美元,预计全年布油将达到64美元/桶。

(一)高盛:预计Q3布伦特原油将达到75美元/桶

高盛认为,目前油价已反弹至疫情前的水平,是受沙特阿拉伯单方面减产和石油需求前景改善的推动。此外,投资者利用原油为通货再膨胀环境建仓也支撑了此次油价反弹。

油价预测:高盛在上周调高原油价格预测,预计Q2季度布伦特油价达到70美元/桶,Q3布伦特原油价格将达到75美元/桶。核心逻辑是全球原油已经快速达到供需紧平衡,出现供不应求的情况。原油产量对油价上涨高度“缺乏弹性”,供给的增加会滞后于超预期的需求:

1)需求方面,全球能源需求复苏速度超出产油国的预期,预计能源消费将在7月底回到疫情前水平(1亿桶/日)。

2)供给方面,

第一,虽然预计沙特将在3月初的OPEC+会议上结束减产并且OPEC+国家将增产50万桶/日,但在全球原油库存快速下降的情况下,OPEC+的增产速度将落后于市场供需再平衡的速度。

第二,目前没有迹象表明北美以外的多数非OPEC+产油国的石油生产活动将增加。

第三,美国产量难以大幅回升:因设施损坏,德州雪灾将导致2月全球原油日产减少150万桶,3月日产减产20万桶;页岩油生产商仍将重点放在向股东返还现金上,而不是资本开支。第五,美伊外交活动表明,伊朗的石油产量短期内可能不会增加。

(二)瑞银:预计下半年布伦特原油达到68美元/桶

油价预测:UBS预计下半年布伦特原油价格预期上调至每桶68美元。22Q1达到70美元;WTI交易价格比布油低3美元/桶。需求预测:预计2022年石油需求将达到2019年的峰值水平(1.02亿桶/天)。

继续看多石油的原因在于:

1)需求增加。经济复苏将持续,人员流动性将增加。一旦边境防控和检疫措施逐渐取消,被压抑的假日旅游和其他娱乐和商务活动的需求或将爆发。

2)非OPEC+的原油产量今年略有增长。预计今年非OPEC+地区的产量较去年将小幅增加100万桶。挪威、加拿大和巴西的产量可能会继续提高;短期内美国页岩油生产商将保持谨慎态度,只有当疫苗接种能支持更高且可持续的石油需求时,才会做出生产响应。

3)欧佩克+闲置产能将在2022年降至低水平,低闲置产能降低了OPEC+应对供应冲击的能力。鉴于届时石油库存低于5年平均水平,欧佩克+生产国的闲置产能较低,且自2014年油价开始下跌以来石油勘探和开发的投资不足,油价可能在2022年进一步上涨。

4)投资者投资石油来对冲通货膨胀。

风险点。上行风险:利比亚、委内瑞拉、尼日利亚和中东等产油区的地缘政治事件导致短时间内原油产出大幅下降,石油需求复苏速度超预期但原油生产响应缓慢。下行风险:全球疫情感染人数持续增加使得社交封锁时间再度延长,2021年或2022年中国经济如果硬着陆将导致需求下降,OPEC+减产联盟解体、沙俄再度爆发油价战,委内瑞拉和伊朗原油供应增加。

(三)花旗:预计2021年布伦特原油达到64美元/桶

花旗将2021年布油价格预测上调5美元至每桶64美元桶。到2022年,预计石油生产商增产导致油价有所下降,预计2022年布油平均价格为58美元/桶。上调油价预测的理由是:石油生产商减产,全球原油库存降低,预计到第二季度中期,全球可观察的库存将降至大流行前的五年期平均范围内。此外,原油需求前景有所改善。

(四)美银:预计2021年布伦特原油达到60美元/桶

美银将2021年布油均价预测上调10美元至每桶60美元/桶,WTI平均价格将达到每桶57美元/桶;布油价格可能在今年第二季度暂时升至70美元/桶。上调油价预测的原因是强劲的石油供需再平衡。

供应偏紧、库存去化:德州雪灾或使全球库存减少5000万桶,OPEC+的协议将持续到Q1,将使原油库存再次去化1.8亿桶。需求复苏:全球货币刺激将带动石油需求复苏。

短期内,油价最大的下行风险可能来自于美国与伊朗达成新的协议,此举可能在短期内为市场带来200万桶原油/日的供给。

(五)大摩:预计2021年底布伦特原油达到68美元/桶

在1月中旬发布的年度展望中,大摩大宗商品策略分析师Natasha Kaneva认为,全球石油需求到2022年年中才能恢复到疫情前的水平,OPEC可能在2021年全年遵守现有协议条款,2021年全球将维持每日130万桶的供给短缺,使得OECD库存到2021年底恢复到正常水平,这将推高布伦特原油价格至68美元/桶。

(六)标普:预计2021年布伦特原油平均为56.3美元/桶

需求方面,标普全球普氏分析预计,2021年全球原油需求较2020年增加600万桶/天至99.3百万桶/天;预计2022年石油需求将大体上回到2019年的水平,即1.021亿桶/天。在2021年初需求暂时呈现疲软之后,更广泛的疫苗供应将提振消费者信心,全球经济预计将从春季开始转强。

价格预测:由于需求水平预计将大幅回升,OPEC+继续减产,以及全球石油库存积压在年内不断收窄,标普普氏分析将2021年布伦特平均油价预期上调6.65美元/桶,至56.3美元/桶。到今年7月和8月,预计布油期价将升至59美元/桶,到年底则回落至55美元/桶。

二 能源组织如何看今年原油需求?

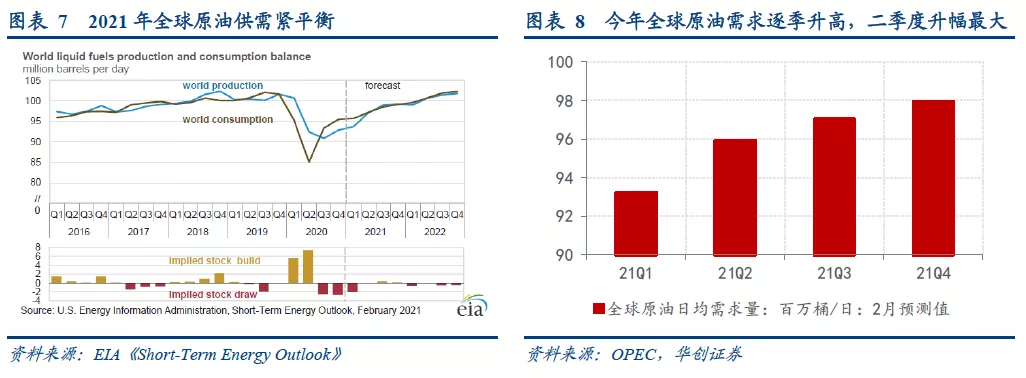

第一,从对今年原油需求预测的绝对值看,三大机构的预测有所分化。EIA对今年原油需求恢复的进度更为乐观,预计今年全球需求将恢复至2019年水平的97.7%;OPEC和IEA的预测相对较为“谨慎”,OPEC预计今年全球需求将恢复至2019年水平的96.1%,IEA预计今年全球需求将恢复至2019年水平的96.4%。(图表3)

第二,较1月预测值,在2月月报中三大组织均小幅下修了2021年全球原油需求预期,主要是考虑到Q1某些地区(欧洲和中国)出行受到限制和一些地区疫苗推进较为缓慢。

第三,EIA和OPEC预计今年美国页岩油产量将较2020年小幅下滑。EIA认为,今年上半年美国活跃钻井平台数仍低于去年水平,将导致现有油井的产量下降。OPEC认为,美国新冠确诊病例增加的不确定性以及石油公司资本支出约束将限制2021年产量的增加。

(一)IEA:小幅下调2021年原油需求,当下的供需再平衡依然脆弱

IEA(国际能源署)2月月报的要点如下:

1)需求方面,2021年全球石油需求约为9640万桶/天。相比1月预测值,本月IEA将2021年的全球原油需求下调了20万桶/天,原因是欧洲新的封锁、严格的人员流动限制和相当缓慢的疫苗推广。IEA认为,经济和石油需求增长在很大程度上取决于疫苗接种进度以及世界主要经济体放宽旅行限制的情况。

2)供给方面,预计2021年美国原油产量将大体稳定在1120万桶/天左右。IEA认为,尽管迄今为止公布的投资者指引表明页岩油生产商在2021年将向股东派发现金,但按照目前的价格水平看,一部分生产商在派发现金后仍有能力小幅增加资本支出。

3)当下的原油供需再平衡依然脆弱。2021年初的石油市场的再平衡依然脆弱,因为遏制疫情蔓延的措施(遏制传染性更强的病毒变种)严重影响了近期全球石油需求的复苏。

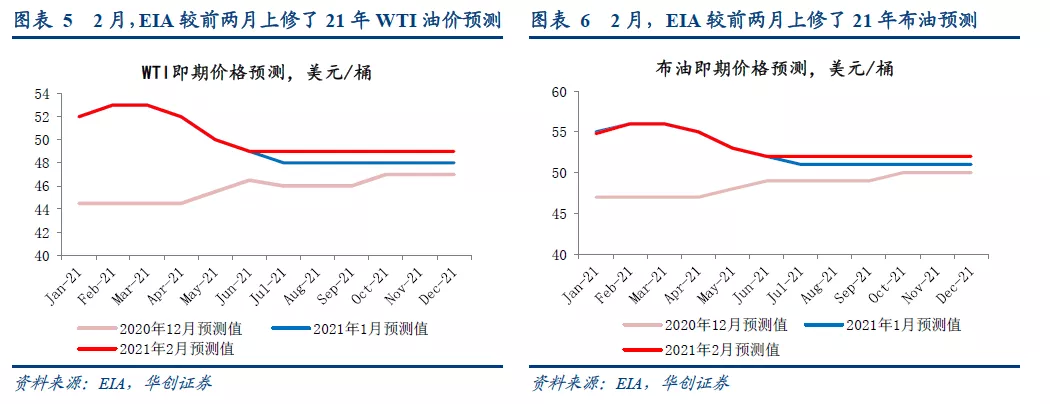

(二)EIA:小幅下调2021年原油需求,预计全年布油均价约为53美元/桶

EIA(美国能源信息署)2月短期能源展望报告的要点如下:

1)价格预测,预计2021年Q1布油均价为56美元/桶,Q2-Q4为52美元/桶。相比1月预测值,本月EIA将2021年布油均价小幅上修约0.5美元/桶。EIA认为,高企的全球石油库存和闲置产能将限制价格上行压力。随着油价上涨,石油供应会增加,使得2021年油价呈前高后低走势。

2)需求方面,预计2021年全球原油消费量约为9770万桶/天。相比1月预测值,本月EIA将2021年全球需求预测下调了20万桶/天,原因是中国在农历新年期间居民出行减少,欧洲也加大了对旅游的限制。

3)供给方面,预计2021年美国原油产量平均将为1100万桶/天,低于2020年的1130万桶/天和2019年的1220万桶/天;到2022年时,产量将升至1150万桶/天。EIA认为,尽管最近几个月美国的石油钻探活动有所增加,但活跃的钻井平台数量仍低于去年的水平,导致2021年上半年现有油井的产量下降。

(三)OPEC:小幅下修2021年原油需求

OPEC2月月报的要点如下:

1)需求方面,预计2021年全球石油需求约为9610万桶/天。相比1月预测值,本月OPEC将2021年全球需求预测下调了11万桶/天,因为欧美和拉美地区的防控措施依然较严,某些地区或国家接种疫苗缓慢,所以上半年运输燃料复苏可能依然疲软。但是到下半年,主要经济体(尤其是美国)的经济复苏会强劲支撑石油产品特别是工业燃料的需求。

2)供给方面。预计非OPEC国家2021年的产量增长较2020年增加67万桶/天,达到6333万桶/天。相比2020年,OPEC预计2021年加拿大、巴西、美国、挪威、厄瓜多尔、卡塔尔和圭亚那的原油产量将增加,俄罗斯、苏丹、马来西亚和英国的产量将下降。

三 金融市场如何看油价后续走势?

(一)持仓量大增:市场交易情绪逐渐浓厚

原油期货持仓量持续大幅增长,体现市场交易情绪浓厚。截至2月23日,IPE原油持仓量为272.5万张,已经达到十年来最高水平(有数据记录以来)。

从边际变化看,总持仓量较去年底大幅增加约25.9万张,增长了10.5%;持仓量的周环比变化率也处于十年来较高水平。持仓量的增减可以体现市场交易情绪的变化,当下国际油价持续上行,原油期货持仓量大幅增长,体现当下市场对油价后续走势的交易情绪十分浓厚。

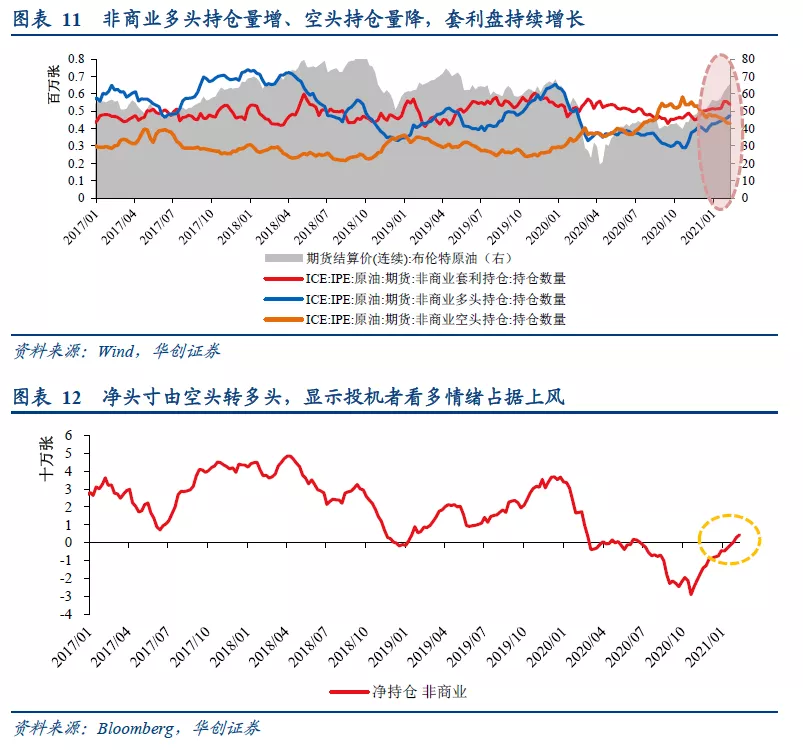

(二)非商业持仓变化:投机者多空情绪反转、看多油价,套利盘持续增长

非商业多头持仓量增、空头持仓量降,净头寸由空头转多头,显示投机者看多情绪占据上风,正在押注后续油价继续上涨。多头持仓量增、空头持仓量降:目前非商业多头持仓较去年底增加8.95万张,增长了23.3%;同时非商业空头持仓较去年底减少3.33万张,减少了7.2%。

原油期货中的非商业持仓一般是市场投机者持仓,投机者多空情绪逐渐反转:2月上旬,看多情绪压过看空情绪,非商业净头寸由空转多,截至2月23日非商业净多头持仓达到4.3万张,而去年底时净空头持仓为8万张。非商业多空持仓的强弱变化显示,市场投机者正在押注后续油价上涨。

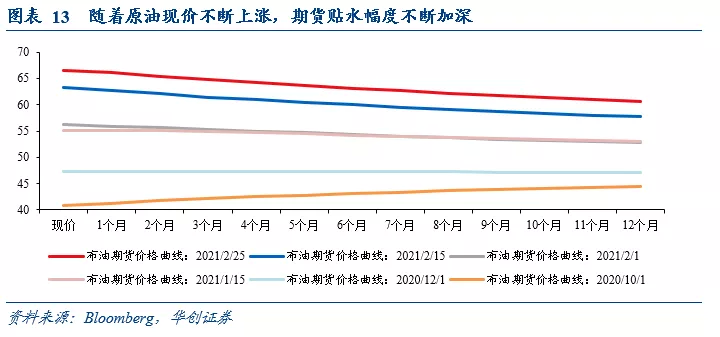

油价大涨带来跨期价差波动加大,跨期套利机会增多,非商业套利持仓持续增长。随着原油现价不断上涨,跨期价差波动较大,期货贴水幅度不断加深。

随着期货价格曲线的变动,随之而来的是投机者套利持仓的持续增长。去年Q4非商业套利持仓增加7.56万张,增长17.6%;1月以来再次增加约3.43万张,增长6.8%。截至2月23日,非商业套利持仓已达到53.87万张。

(三)商业持仓变化:油价上涨推动商业空头持仓增加以对冲风险

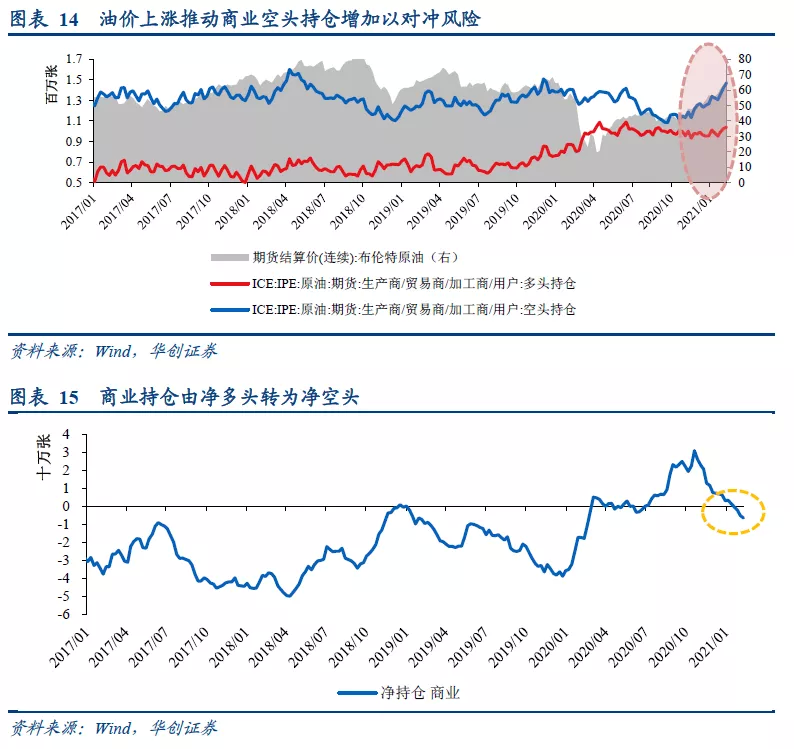

原油的商业持仓者包括两类:生产商/贸易商/加工商/用户和掉期商,前者是指主要从事原油的生产、加工、包装或搬运,并利用期货市场来管理或对冲与这些活动相关风险的实体;后者是从事石油掉期交易的实体,利用期货市场来管理或对冲与掉期交易相关的风险。因为商业持仓者通常是原油的现货持有者,是“天生的空头”。

生产商等商业实体多空头持仓都在增加,但空头增持量大幅超过多头。1月以来,生产商/贸易商/加工商/用户的空头持仓增加23.8万张达到147万张,较去年底上涨19.3%。

空头持仓大幅增加,是因商业实体持有大量现货石油,增加空头持仓是为了风险对冲。同时,因为商业实体的空头增持量大幅超过多头,使得商业净头寸在2月初由多转空。需要注意的是,商业净头寸多转空,并不能证明商业实体看空原油。

(四)散户大幅看多油价

散户对原油的看多情绪已经达到十年来的历史高位。散户(未报告部分)净多头持仓量截至2月23日已经达到2.25万张,达到十年来历史高位。从近期变化看,散户的净头寸在去年12月初由空转多;1月下旬油价开始大幅上涨,散户净多头头寸同步暴增,从1月19日至今,净多头持仓增加了61%。

创历史高位的净多头头寸显示了散户对后续油价走势十分看好。需要注意的一点是,散户的持仓变化十分迅速,投机性和“羊群效应”十分明显,对油价走势基本没有指引意义,并且散户持仓量仅占原油总持仓量的1-3%,但是可以借此观察散户的市场情绪。

(五)持仓集中度:多空头头寸处于十年来正常水平

虽然IPE原油总持仓量较去年底大增10.5%,但多空头的持仓集中度处于正常区间,均未达到拥挤的水平。并且,多头、空头、净多头和净空头头寸的集中度从去年下半年以来还略有下降。

从多头持仓集中度看,目前总持仓多头前4名和前8名的占比为13.3%和22.4%,处于十年来正常水平;与去年年中水平(16.1%、25.2%)相比略有下降。净多头头寸集中度则从去年下半年以来也趋于下降。

从空头持仓集中度看,目前总持仓空头前4名和前8名的占比为17.9%和26.8%,同样处于十年来正常水平,与去年年中水平(17.4%、28.6%)大致相当。净空头头寸的集中度从去年下半年以来同样趋于下降。

四 总结:海外对今年油价的预期在哪里?

海外市场机构普遍看多后续油价,看多理由主要是需求超预期而供给相对偏紧(二者难分主次),投资者的再通胀交易也助推油价上涨。在此轮油价上行后,多数市场机构上调了对今年油价的预测,高盛最为乐观。

能源组织对今年原油需求的预测出现分化,相比于EIA,OPEC和IEA的预测相对较为“谨慎;三大组织均预计今年美国页岩油产量将比去年略有下降。对比市场机构和能源组织,市场机构对今年油价及原油需求的预期更加乐观。

原油期货持仓量持续大幅增长体现了市场交易情绪浓厚,但是金融市场对油价走势的押注出现了分化:散户对油价看多情绪达到十年来历史高位,投机者多空情绪反转,开始看多油价,净持仓由空转多;

而生产商等商业实体则因为油价上涨而增加空头持仓以对冲风险,商业实体的看多情绪并不浓厚,还是以套保和对冲风险为主。此外,部分投机者将目光瞄准期货价格曲线和跨期套利,推动套利持仓持续增加。

五 每周经济观察

(一)需求:汽车、螺纹表观消费偏弱

汽车方面,节后两周的零售数据大幅低于2019年同期。2月7日-17日,日均零售为19479辆,2月18日-21日,日均零售为29647辆。作为对比,2019年,2月11日-15日,日均零售为49794辆,2月16-22日,日均零售为39926辆。

地产方面,基本恢复至节前位置。本周周一至周五,30大中城市日均销售面积为54.5万平米,与1月相近,1月日均销售面积为56.3万平米。高于2019年同期。2019年2月22日-26日,30大中城市日均销售面积为43.4万平米,两年复合增速为12%。

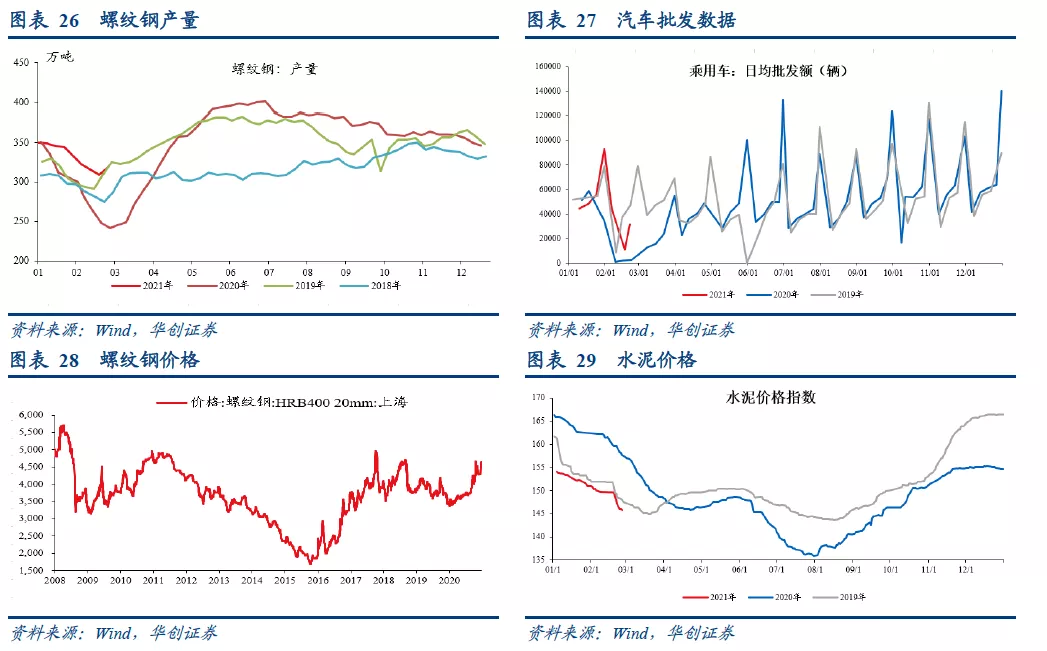

螺纹表观消费,偏弱。本周螺纹表观消费量是102万吨,仍低于节前一周的144万吨。与2019年相比,偏低。2019年节后第二周的螺纹消费量为172万吨。

(二)生产:螺纹生产节奏与2019年相近

生产端,水泥价格下跌。2月26日,全国水泥价格指数相比一周前下跌2.5%。

螺纹生产小幅改善,但仍低于节前。2月26日当周,螺纹周产量为319万吨,上周为309万吨。仍低于节前2月5日当周的322万吨。2019年的情况是节后前两周产量低于节前,第三周产量高于节前,目前看,钢铁生产节奏与2019年较为相近。

螺纹价格方面,偏强。HRB400 20mm上海2月26日价格为4630元/吨,2月19日为4480元/吨。

汽车批发数据,大幅低于2019年同期。2月7日-2月17日,日均批发量为11268辆, 2月18-21日,日均批发量为31745辆。作为对比,2019年2月11日-15日,日均批发量为37562辆,2月16日-22日,日均批发辆为47242辆。

(三)通胀:蔬菜、猪肉价格加速下行

全国大部地区回暖,蔬菜价格下降。截至2月28日,菜篮子价格200指数收于136.61,较上周环比下跌4.8%。蔬菜价格收于5.48元/公斤,较上周环比下跌8.7%,猪肉价格收于39.05元/公斤,较上周环比下跌8.5%。

农村农业部22日表示,截至年底生猪存栏已经恢复到常年的92%以上,预计今年一季度,即3月份前后,生猪产能将比上年同期增长四成左右,到6月份前后,生猪存栏可恢复到2017年正常年景的水平。

今年下半年,生猪出栏和猪肉供应将逐步恢复到正常年景水平。此外26日,中央储备冻肉将再投放2万吨。因此短期和长期来看,猪肉供给的恢复均将推动价格下行。但我们依然提示当前非洲猪瘟变异毒株给未来2-3个月猪肉供给带来的扰动,猪肉价格中期仍有反弹可能。

(四)资金:资金面平稳,通胀预期推动长端利率上行

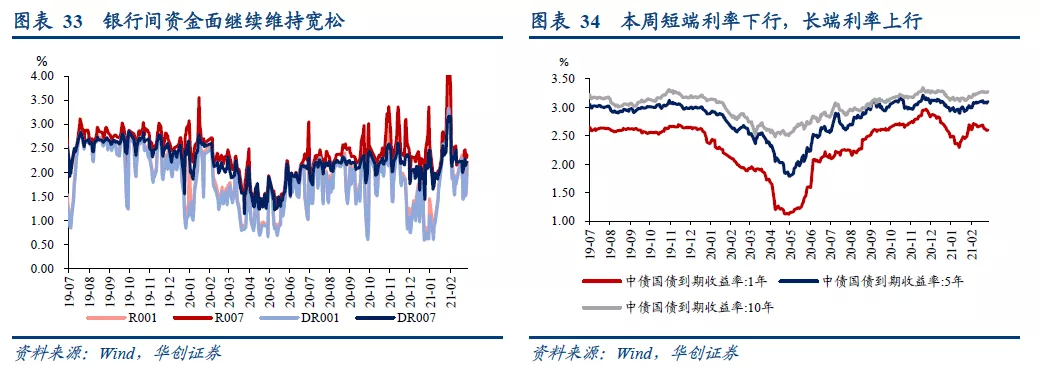

截至2月26日,DR007收于2.2135%,DR001收于2.1140%,较上周环比分别变化+21.84bps、+29.88bps。1年期、5年期、10年期国债收益率分别报2.6036%、3.1050%、3.2798%,较上周环比分别变化-4.76bps、+2.60bps、+2.2bps。本周央行公开市场操作净回笼200亿,资金面仍然维持平稳,带动短端国债利率下行。

但基于通胀预期的发酵,以及春节后生产修复,长端国债利率继续保持上行。根据我们的报告《通胀“加速上升期”的三条追踪线索》,预计PPI本轮高点在5月或达5%-6.5%左右,PPI加速上行+工增节后修复,工业经济名义增速将进入由价格因素为主要推动的二次冲高期,10年期国债利率对应可能上摸3.5%的高位。

(五)地方债:年内尚无新增发行,关注两会确定额度

新增地方债限额仍未下达,最晚将于两会确定额度。根据财政部部长刘昆此前“今年直达资金总量将比去年有所增加,范围扩大”的表态,我们预计2021年中央和地方财政赤字之比不低于2020年。

按3.2%~3.3%的赤字率、央地赤字3:1估算,预计2021年中央财政赤字约2.7万亿,地方财政赤字约9000万亿,对应的2021年新增一般债规模约9000亿。根据财政部“保持适度支出强度”、“合理确定专项债发行规模”等相关表态,预计2021年新增专项债规模较2020年降幅不大,在3.7万亿左右。

(六)贸易:2月集装箱吞吐量较正常年份仍显著提升

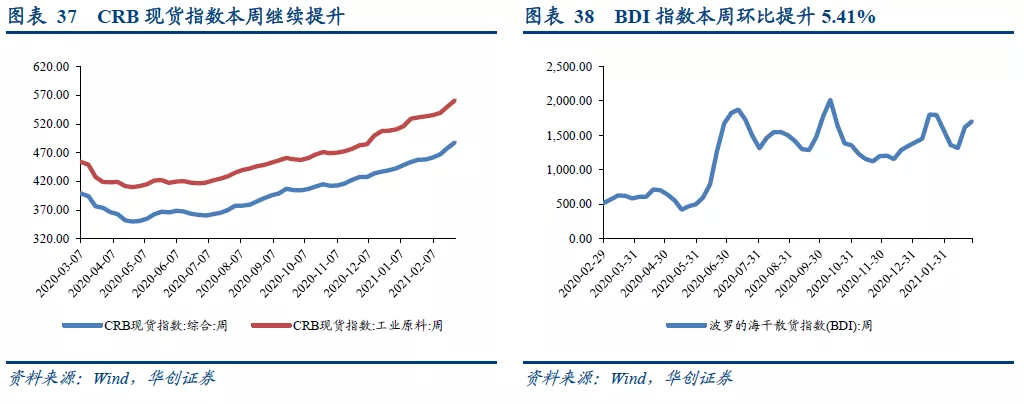

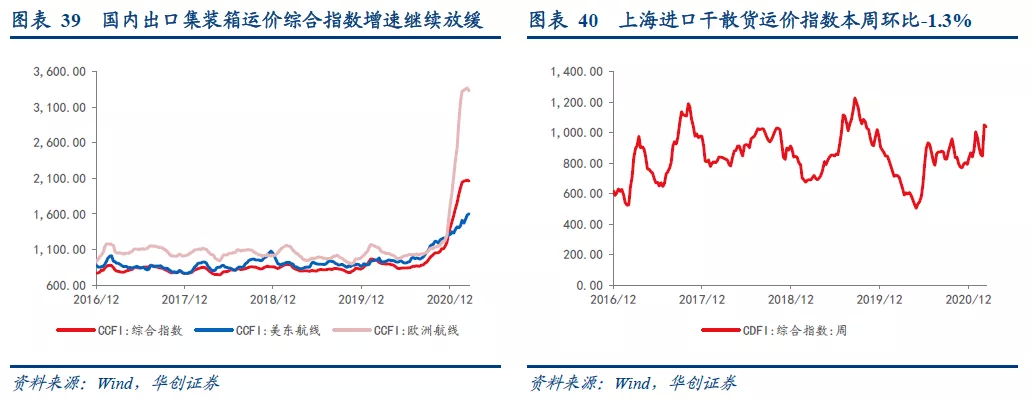

本周CRB现货指数环比+2.1%,工业原料价格指数环比+2%,反映大宗商品价格继续提升;BDI指数本周环比+5.4%,增速继续提升;本周国内出口集装箱运价指数环比增速有所放缓,欧洲航线、美东航线、综合指数分别环比-1.3%、+1.3%-0.6%,不过仍维持高位;上海进口干散货运价指数环比-1.3%,本周有所回落。

根据中港协数据,2月中上旬八大枢纽港口集装箱吞吐量同比+60.7%,上旬+73%,中旬+48%,其中外贸吞吐量同比+65.5%,主要受到去年同期疫情导致的低基数因素影响,不过与2019年同比相比增速仍可达到9%,反映出集装箱业务已好与疫情前水平。

韩国2月前20天出口同比+29.2%,高于1月+10.6%的增速,且出口额环比1月+11.3%。预计2月我国出口增速在剔除基数效应后仍可维持较快增速。

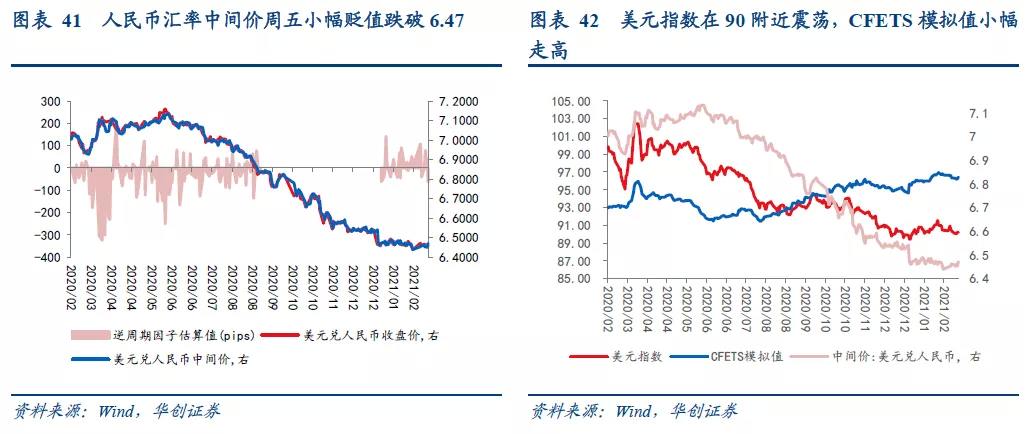

(七)汇率:美元指数震荡,人民币汇率小幅贬值

美元指数在90附近震荡,人民币汇率周五小幅贬值跌破6.47。近期美国疫苗接种带来疫情有效缓和,同时经济修复与通胀预期显著提升,是推升美债利率的根本因素。而本周7年期美债一级发行投标倍数创新低带来的美债需求端担忧,是触发美债利率短期迅速突破1.5%的交易因素。

不过近期由于英国疫苗接种速度依旧领先,带来英镑汇率持续走高,导致美元指数持续在90附近震荡,人民币汇率走势也相对平稳。不过,周五由于隔夜市场大幅波动带来CFETS模拟值有所走高,导致周五中间价小幅贬值跌破6.47。

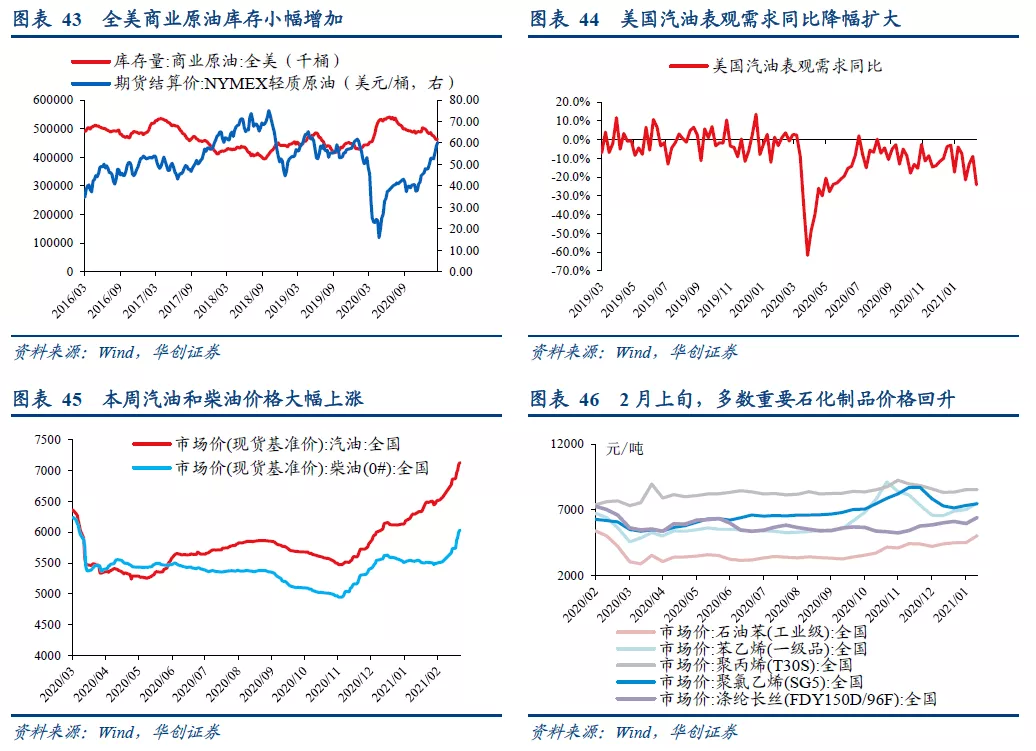

(八)油价:国际油价大涨,国内成品油价持续上涨

继上周短暂冲高回落后,本周国际油价再度大幅上涨。2月26日,IPE布油期货结算价收于65.97美元/桶,上涨4.98%;截至2月25日,WTI原油期货结算价收于63.53美元/桶,上涨7.24%。上周美国商业原油库存小幅增加,美国汽油表观需求同比降幅扩大。

2月19日当周,美国商业原油库存增加128.5万桶,环比增加0.3%;美国汽油表观需求约773.43万桶/周,同比下降24%,环比下降13.4%。美国汽油需求短期内大幅下挫的原因可能是美股奇寒天气影响了居民的交通出行。

国内方面,本周汽油和柴油价格继续大幅上涨,2月份汽油价格上涨9.9%,柴油价格上涨9.5%。2月上旬主要石化制品价格齐涨。国内成品油方面,汽油价格收于7130元/吨,上涨3.89%;柴油价格收于6033元/吨,上涨5.2%。

其他石化制品方面,2月上旬,石油苯价格上涨11.7%,苯乙烯价格上涨7.1%,聚丙烯价格上涨0.1%,涤纶长丝上涨7.5%,聚氯乙烯价格上涨1.7%。

(编辑:李均柃)