本文来自 微信公众号“涛哥讲新股”,文中观点不代表智通财经观点。

一、朝云集团(06601)

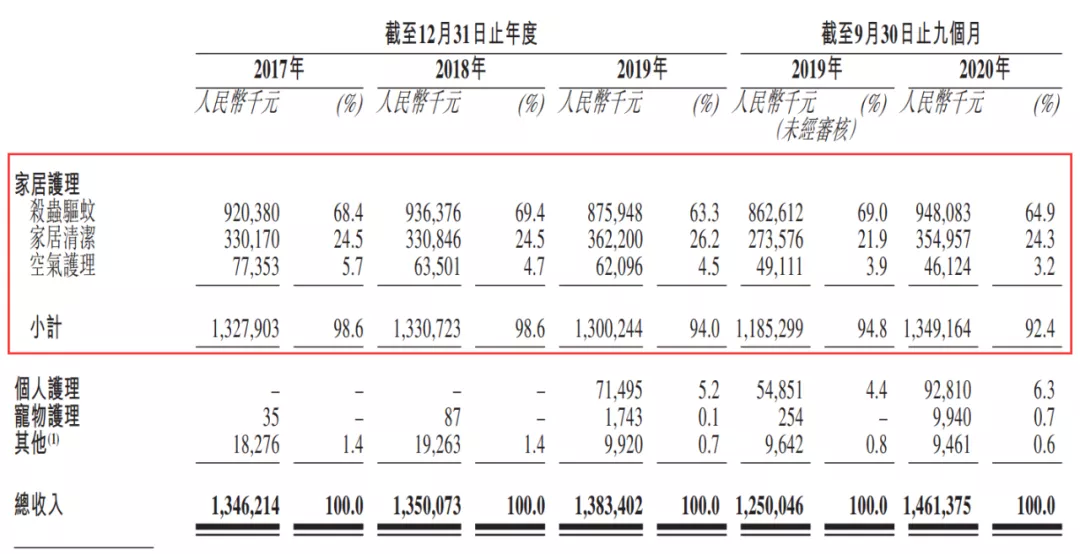

朝云集团是立白集团旗下的多品类家居护理及个人护理平台,开发及制造各种家居护理、个人护理和宠物护理产品。公司的家居护理产品包括一系列广泛的杀虫驱蚊产品,例如盘香(最常见的那个蚊香)及电热蚊香液,以及若干家居清洁产品,例如消毒液、厨房清洁剂及洁厕剂。我们的空气护理产品包括各种各样的空气清新剂。

朝云集团于2015年至2019年间过往五年每年,按零售额计,在中国家居护理行业本土公司中位列第三并在中国家居护理行业的所有公司中排名第四,于2019年占市场份额6.3%。

公司在细分行业只排第三,前面还有榄菊啥的。

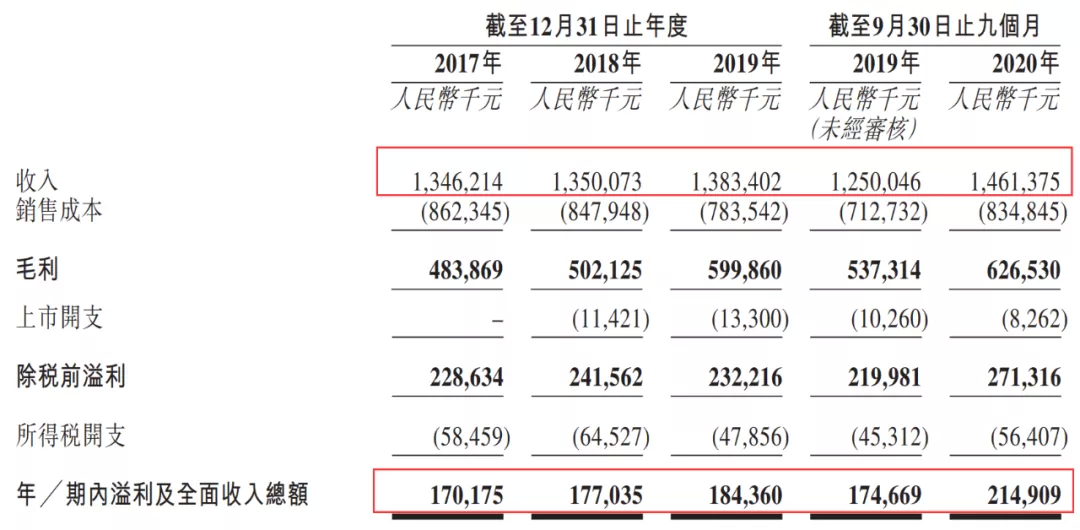

2017年至2019年的销售收入和净利润只能说很一般,看了第一眼不想再多看。几个月后的上周,有人提起朝云快要招股了,我还以为是一家做SaaS云概念的公司。

2020年的报表有所起色,这个不好往细了说,如果还是跟往年那样,估值40亿都没人要。

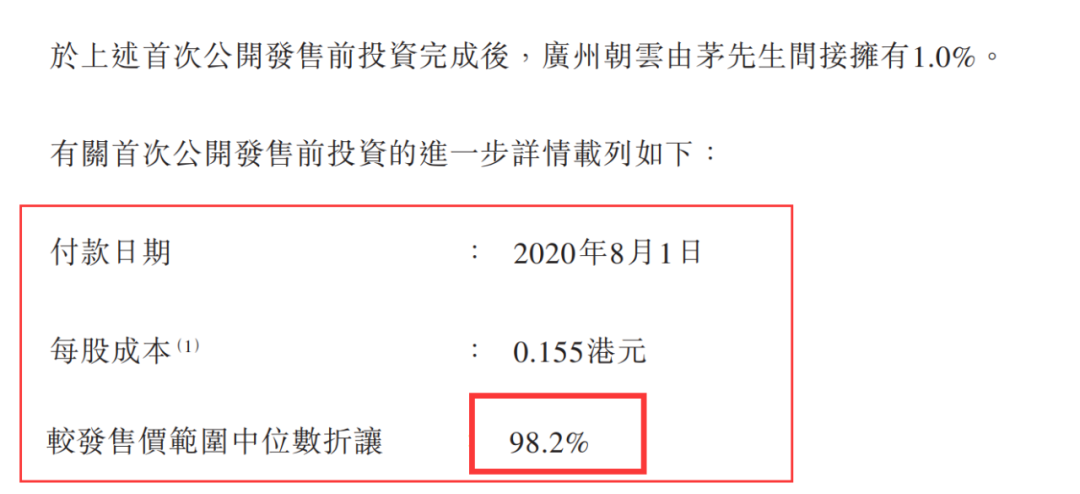

2020年8月的发行前投资者折价98.2%,是咱散户成本的1/50,还不到;

什么原因没基石?

每手市值小,比较容易中签。

就这样吧,高风险、高收益!

二、森松国际(02155)

按2019年的销售收益计,森松国际是中国第四大压力设备制造商及综合压力设备解决方案供应商,市场份额约为1.5%,亦是中国最大非国有压力设备制造商及综合压力设备解决方案供应商。(民营企业哦,是偏执狂喜欢的类型)

公司一般承接下游行业(例如化工、制药、日化、矿业冶金、油气炼化及电子化学品行业)的压力设备项目。

市值约32亿

发行价区间:2.48~3.92,这区间贼大呀,来碰瓷的?

如果以中间定价,发行市盈率19.28倍,这个估值看似偏高。

虽然营收没怎么增长,但是公司砍掉了不赚钱的业务,所以净利润挺好看。

招股书预计2020年净利润3.2亿港币,那么实际估值将是10倍左右,正常的话市场也就只能接受这个估值。

基石拿货27.14%,占比略低;

相对来说,基本面最好的一家公司,这个要比前面的朝云风险低,但是感觉制造业没什么搞头。

三、久久王(01927)

久久王食品于1999年在中国成立,为甜食产品制造商。公司主要生产及销售甜食产品,包括胶基糖果、压片糖果、充气糖果及硬糖。

按收益计,公司在福建省整体甜食市场排名第二,占2019年该区域市场份额约2.7%及2019年中国市场份额约0.7%。

制糖的,不卖鸭脖。

基本面没什么好分析的,业务就是制糖卖糖,市场需求只有这么大。

糖不健康,摄入多了对身体不好;

老千股玩多了对心脏不好;

适当博一下还是可以的,玩不过就跑。

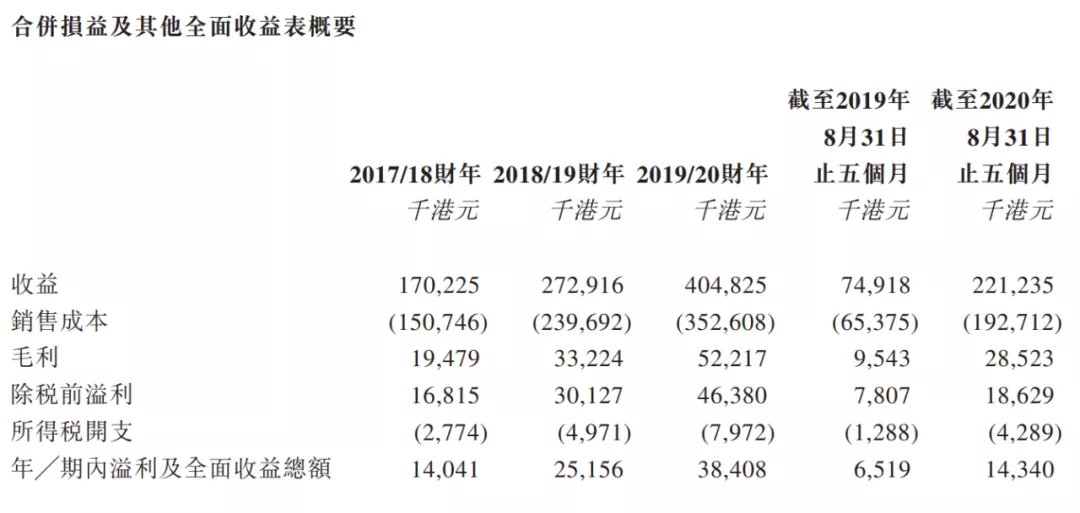

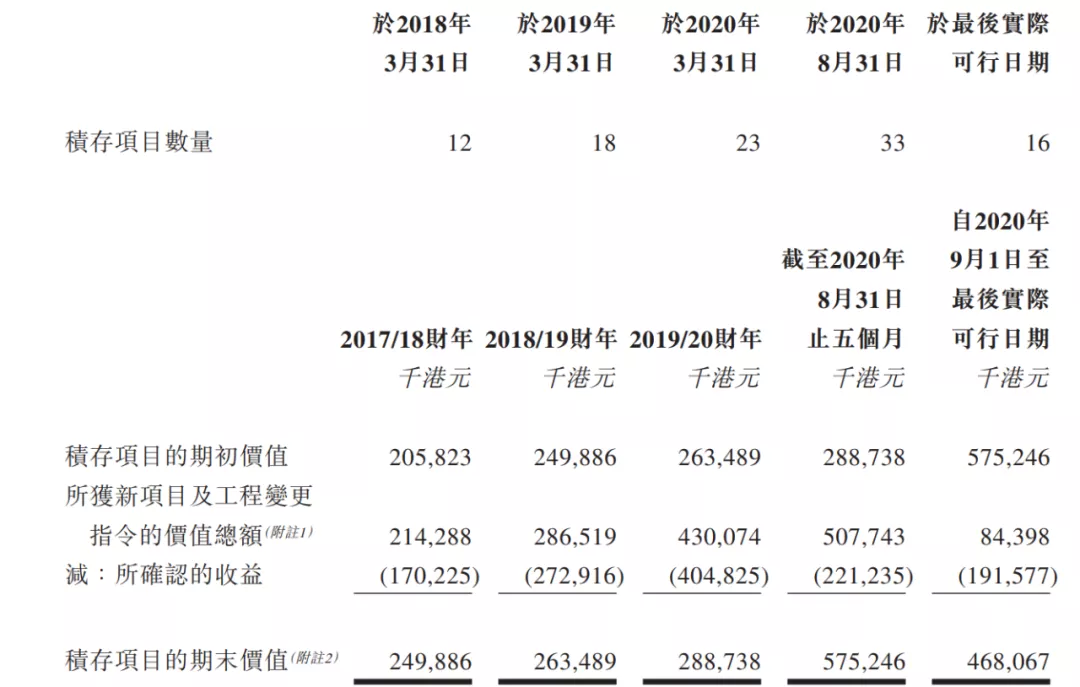

四、广联工程(01413)

广联工程控股有限公司为香港的地基工程承包商。公司于1995年开展业务,2019年为香港第四大地基工程分包商(按收益计),占地基行业约1.7%的市场份额。

收入也就只有4.05亿而已,营收和净利润增长势头还可以,但是是这4个新股里面基本面最差的一个。

期末在手合约4.68亿,也仅够未来一年消化。

保荐人是均富融资,看到就让人害怕;

其实最近这一年多上的香港本地建筑股表现不差。

招股首日就预计超购35倍,搏冷是不可能了,大概率回拨至30%及以上。

(编辑:陈秋达)