本文来源微信公众号“国泰君安互联网传媒研究”,作者陈筱、陈俊希。

报告摘要

企业SaaS产品市场规模有望超千亿,电商SaaS为核心细分领域。我国企业级SaaS市场规模有望在2022年突破千亿,达1,037亿元,2020-2023年CAGR将超过30%,其中,电商SaaS为核心细分领域,预计占比将达30%,驱动的成交额规模或已在万亿以上。充足的市场空间及行业潜力使电商SaaS龙头享受成长红利。

直播和短视频为电商SaaS带来成长契机,私域流量爆发推动商家更重视运营管理。直播和短视频的发展为电商SaaS带来产品和营销两方面的机遇。对于产品方面,电商SaaS顺应潮流,在产品中加入直播和短视频功能,这使得商家更方便运用新内容形式;对于营销方面,电商SaaS能为商家提供模板化和定制化的推广方案,这也为电商SaaS企业带来更多营销服务订单。同时,以微信、快手等平台为代表的私域流量电商爆发,这使得包括线下在内的电商商家更重视流量运营,电商SaaS的价值更加凸显。

电商SaaS的壁垒在于全链路服务,客户群体广泛,与平台合作共赢。电商SaaS的本质是帮助商家提升销量,服务涵盖店铺开设、运营管理、广告投放及增值服务等,头部电商SaaS公司还有较强的供应链管理能力,这也使得新进者较难在短时间内建立起完整的服务体系。并且电商SaaS的客户以中小商家为主,数量众多,可开拓性较强。此外,平台与电商SaaS更多是合作共赢关系,平台可在电商SaaS的加持下更快提升成交额,从而获取更多的交易佣金。

电商SaaS头部公司各具优势,推荐中国有赞(08083)、微盟集团(02013)。电商SaaS头部公司均拥有优势运营平台,中国有赞主攻快手,成交额占快手电商总成交额已达30%左右,且具备较强的供应链能力。微盟集团深耕微信,是微信平台头部服务商,精准营销能力突出。光云科技与阿里系平台合作紧密,产品更趋于功能化。目前,快手电商处于蓬勃发展期,2020年快手电商成交额或达3,500亿以上,未来仍有望维持较快增速;微信重视小程序和视频号发展,是线下商家数字化“第一站”,依托10亿以上月活的流量池,具备更强的私域流量发展潜力,并且视频号营销价值将逐渐显现。基于此,我们推荐中国有赞和微盟集团,受益标的包括光云科技(688365.SH)等。

风险提示:短视频和直播电商发展不及预期,SaaS产品销售不及预期,核心客户流失风险。

报告目录

正文部分

一、电商SaaS异军突起,助力商家数字化转型

1.1. 我国SaaS行业处于高速发展期,电商SaaS是最大垂直细分行业

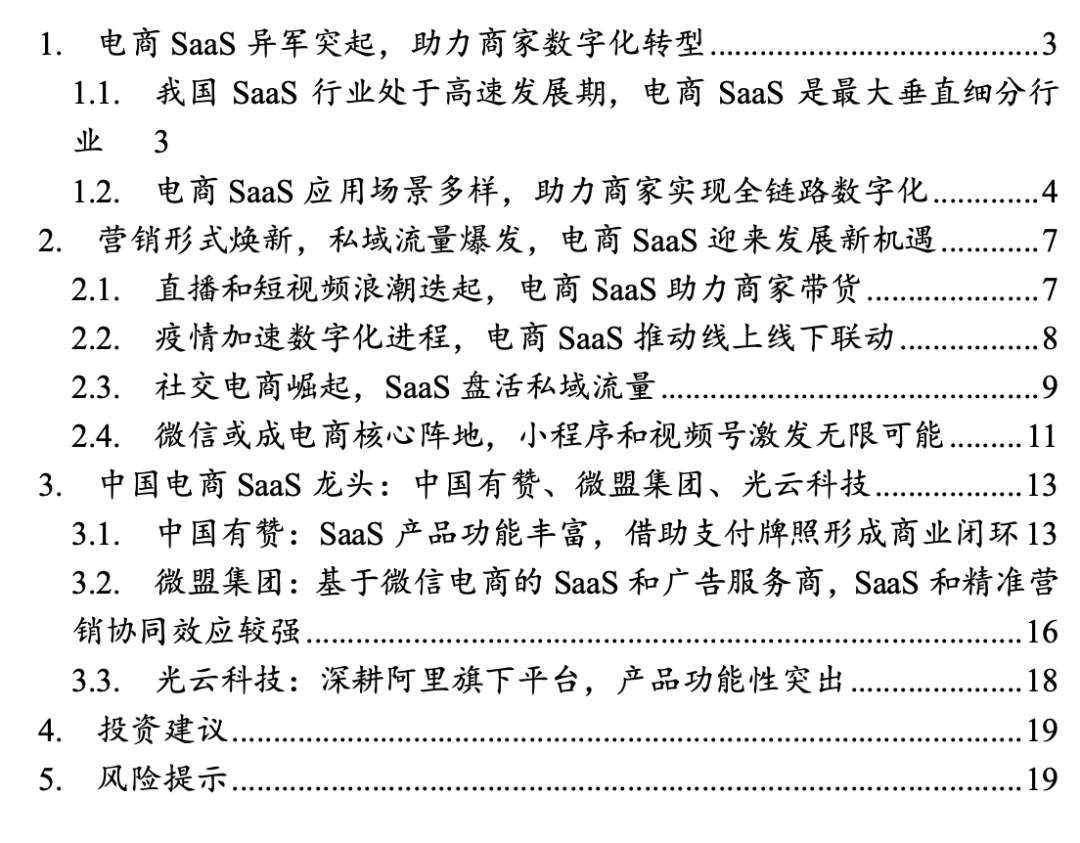

我国的SaaS行业处于高速发展期,2022年市场规模将突破1,000亿元。SaaS指服务提供商将软件程序统一部署在服务器上,客户根据实际需要向服务提供商订购及支付费用。根据艾瑞咨询的数据,我国企业级SaaS市场规模有望在2022年突破千亿,达1,037亿元,2020-2023年CAGR将超过30%。

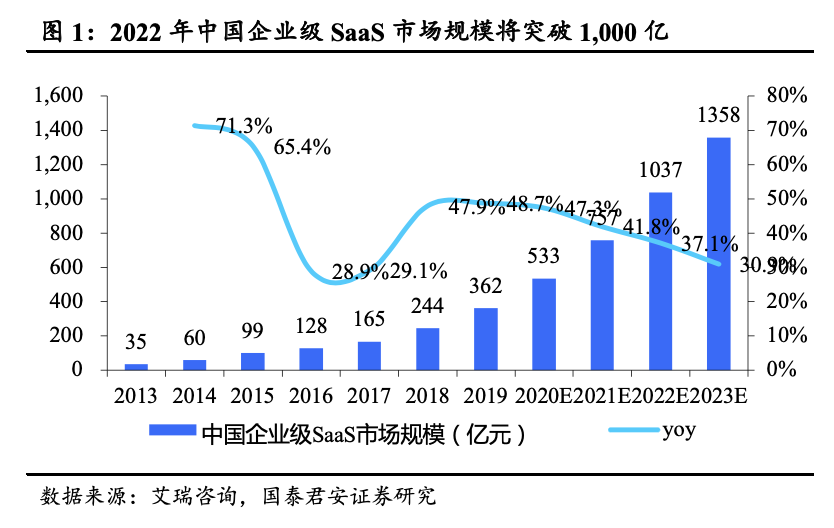

SaaS产品能有效降低用户前期投入成本,提高企业管理效率,目前已涵盖多种垂直业务和行业。从业务方面来看,SaaS包括CRM、ERP、HRM、营销、采购与供应链等垂直领域;从行业来看,SaaS产品覆盖电商、医疗、地产、物流等多个细分行业。SaaS逐渐成为多行业多业务的“标配”,由此创造出更大的市场空间。

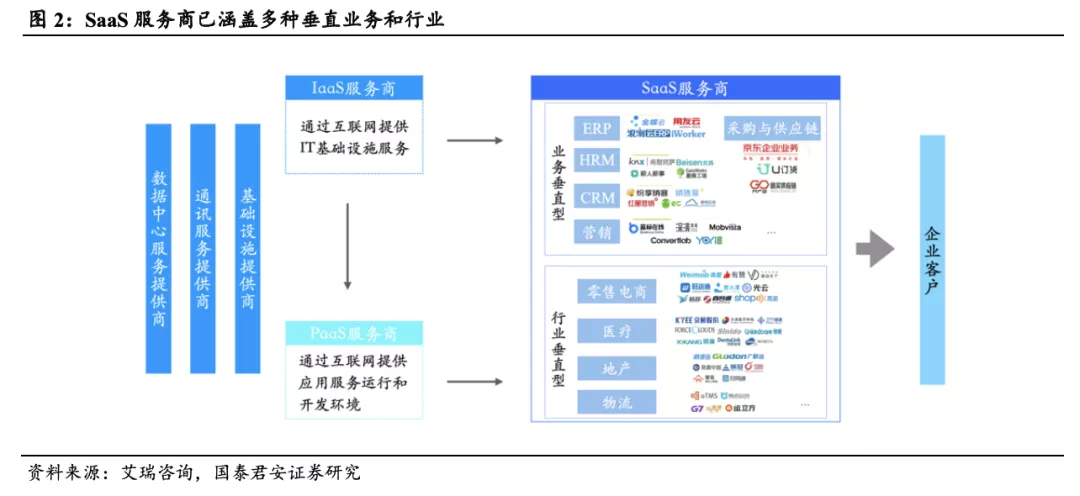

SaaS产品占比最高的业务类型为CRM(Customer Relationship Management),占比最高的行业类型为电商,面向私域流量的电商SaaS更受青睐。根据艾瑞咨询的数据,2019年SaaS产品中,CRM业务占比达20%,为各业务类型中占比最高,同期电商类SaaS产品在行业占比达26%,亦为占比最高的SaaS产品。

1.2. 电商SaaS应用场景多样,助力商家实现全链路数字化

电商SaaS能够服务于电商业务全场景全链路,满足商户多样需求,助力其达到数字化运营的目的。电商SaaS的出现,让不具备硬件设施和IT能力的品牌商家可以运用软件,在多平台和渠道快速搭建电商小程序,统一管理货架展示、仓库存货以及发货物流。除满足开店需求之外,SaaS还提供营销活动、数据分析等运营管理工具,广告投放等增值业态及定制功能,服务于线上零售、本地生活和精准营销全场景。

从线上零售来看,电商SaaS降低线上开店门槛,多渠道运营提升经营效率,私域流量运营帮助商家获得流量产权。电商SaaS通过现有模版和组件协助B端商家搭建线上小程序商城,商家无需具备硬件设施和IT能力,节省大量成本投入;销售渠道层面,支持对接微信、百度、QQ、支付宝等多个平台,对页面、库存、订单、物流同步管理,实现一次上架,多次销售,提高效率;运营管理方面,电商SaaS提供多种营销插件和分析工具帮助实现流量私有化和提高销量。

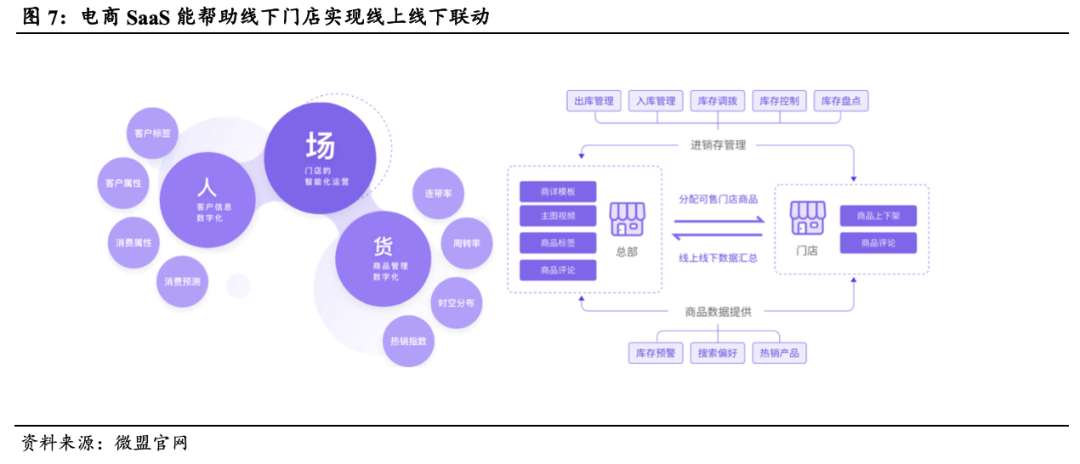

从线下零售来看,电商SaaS能实现线上线下联动,实现品牌的数字化运营。线下门店可以通过直播或其他内容营销、社交裂变来获取流量,借助小程序实现线下门店的24小时营业以及线上线下订单和库存合并管理;同时可以对经销商进行数字化管控,进行不同区域营销活动的个性化政策发布或使用小程序进行线上直营;对会员进行私域流量的留存和营销等等。

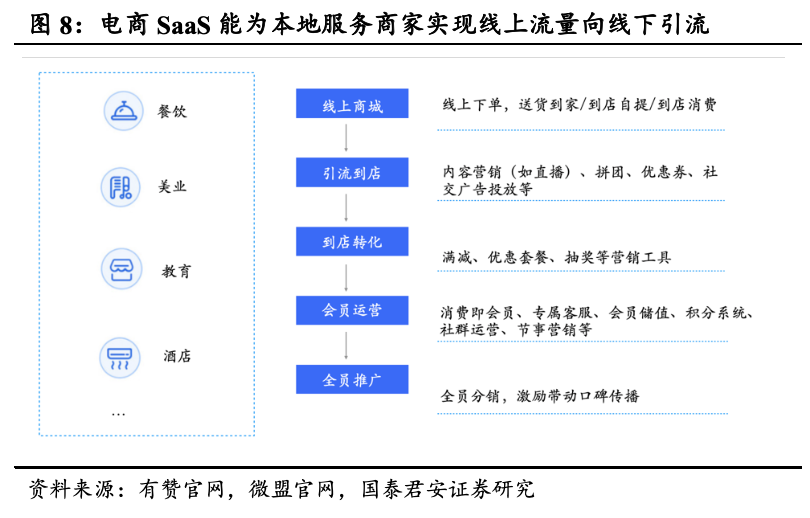

最后,从本地服务来看,电商SaaS能助力本地生活服务商家通过线上营销引流至线下,其已应用于多个细分行业。电商SaaS为餐饮、教育、美容、酒店等多个细分本地服务行业提供线上线下一体化方案,通过搭建自有线上小程序、公众号等,实现货品或服务交付的多样化选择,避免平台抽佣,同时通过营销活动吸引客流到店消费,提高转化率和留存率。

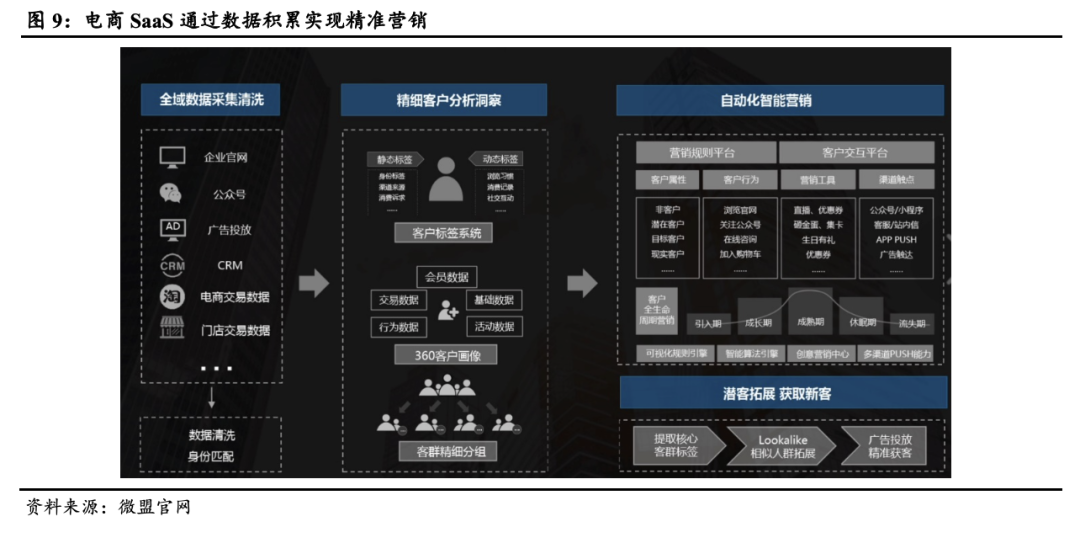

此外,在广告营销方面,电商SaaS通过数据积累精准定向客户,打造一体化投放方案。基于电商数据沉淀,电商SaaS将业务延展至精准营销,通过筛选可能对品牌感兴趣或成为付费顾客的受众,向商家提供广告投放服务。商家可以通过电商SaaS服务提供商投放广告精准触达客户,再通过其提供的SaaS工具,用小程序和公众号连接、留存用户,以低成本、深层次地反复触达,提升客户的全生命周期价值。

二、营销形式焕新,私域流量爆发,电商SaaS迎来发展新机遇

2.1. 直播和短视频浪潮迭起,电商SaaS助力商家带货

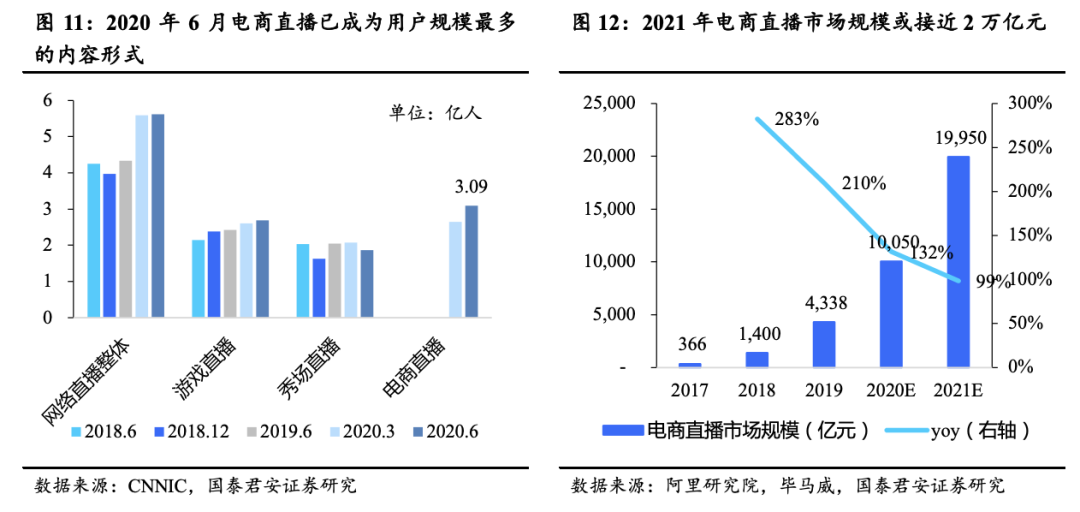

直播和短视频带货渐成常态化,其中尤以短视频平台抢占用户使用时长最多。根据极光大数据,用户使用短视频产品的时长占比,已从2019Q1的12.3%增长至2020Q3的26.6%,并超过即时通讯类产品成为用户最常使用的应用类型。短视频平台上的直播和短视频带货也成为电商商家较为重视的营销形式。

同时,直播电商也发展的如火如荼,成为电商标配。根据CNNIC的数据,2020年6月网络直播整体用户规模达5.62亿人,考虑重合用户,秀场直播/游戏直播/电商直播用户规模分别为1.86/2.69/3.09亿人,电商直播已经成为用户规模最多的直播形式。再参考阿里研究院和毕马威的数据,2021年电商直播市场规模有望近2万亿元,直播已成为电商必备。

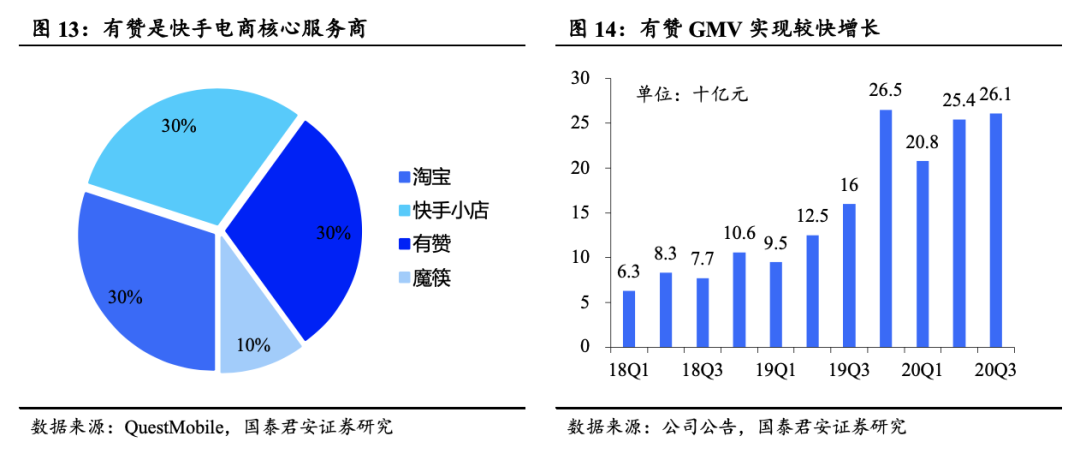

在直播和短视频带货的潮流下,电商SaaS较早即开始接入直播和短视频带货功能。以有赞为例,其在2018年即与快手合作推出电商导购工具,降低交易门槛,且已实现较好的效果。根据QuestMobile的数据,2020年10月,快手电商成交额中已有30%来自于有赞。另据有赞公告,2020Q3成交额已达261亿元,同比增长60%。而深耕微信生态的微盟也顺应微信加强直播电商的趋势,于2020年增加多项直播带货功能。

当前,大部分通过短视频和直播带货的电商平台基础设施仍处于建设期,电商SaaS的存在具有不可替代性。成熟的电商平台需具备流量入口、商品库、商家资源、交易系统和服务体系等多个组成部分,而电商SaaS已有一定的商家资源和全备一体化系统,可快速满足商家的带货需求,能为商家在短视频和直播平台卖货提供有力支持。

2.2. 疫情加速数字化进程,电商SaaS推动线上线下联动

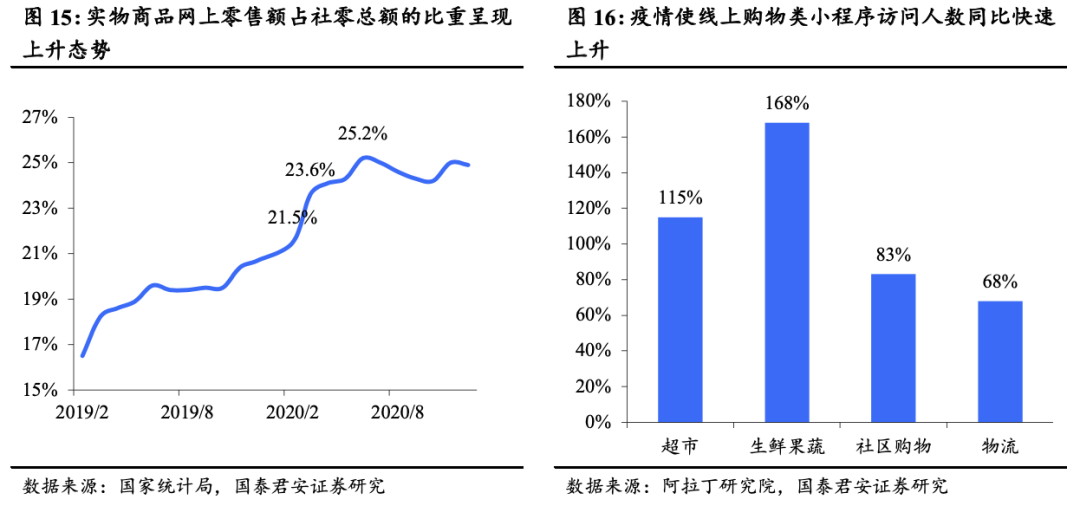

2020年初的疫情加速线下商家数字化进程,诸多商家通过微信小程序实现线上线下联动。根据国家统计局的数据,2020年1-2月疫情爆发初期实物商品网上零售额占社零总额的比重达21.5%,3月快速提升至23.6%,而到6月年中购物节期间,该项比例提升至25%以上。另据阿拉丁研究院的数据,2020年2月疫情期间,微信小程序中超市类、生鲜果蔬类、社区购物类和物流类访问人数分别同比提升115%/168%/83%/68%。疫情或成为线下商户加强线上投入的重要契机,有望推动电商SaaS获得更多商家资源。

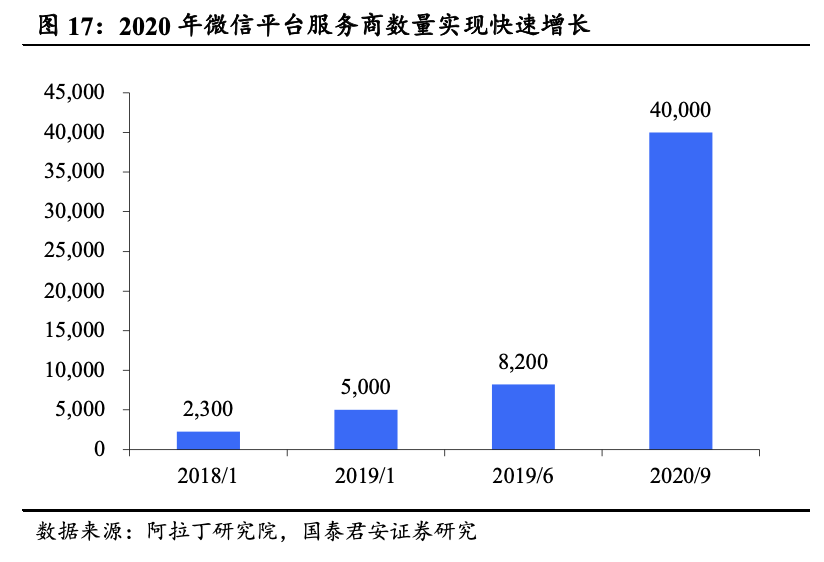

疫情推动线下商户数字化的同时,微信小程序的服务商数量也实现快速增长。微信官方数据显示,2020年小程序服务商的数量同比增长40.8%,服务商小程序GMV同比增长182%。另据阿拉丁研究院的数据,2020年9月微信平台服务商数量已达4万家左右。线下商家线上化和微信平台服务商的繁荣共同推动电商SaaS逐渐火热。

2.3. 社交电商崛起,SaaS盘活私域流量

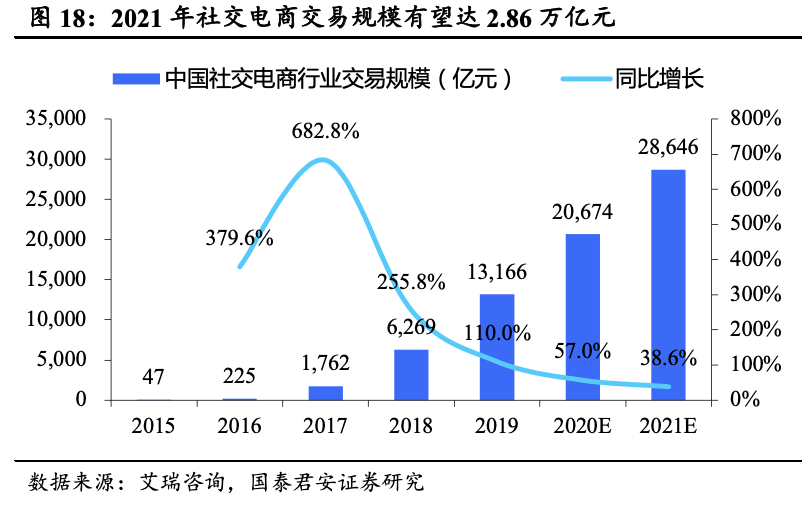

依托去中心化的传播网络和社交流量,社交电商从用户拉新到留存全生命周期进行更高效低成本运营,有望持续保持较快增长。在社交电商场景中,用户既是购买者也是推广者,消费场景从搜索式购物到发现式购物,转化效率不断提升。根据艾瑞咨询数据,预计2021年社交电商规模将达到2.86万亿元,6年CAGR达191%。

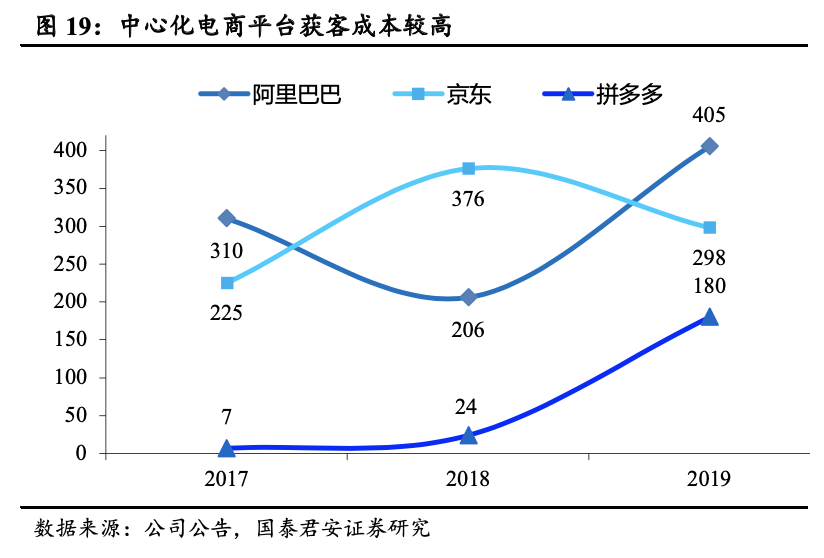

中心化电商平台获客成本高于社交电商,这给了后者更有利的发展机遇。公域流量通过付费实现广告覆盖,形成购买和分发后整个销售环节就结束,在流量价格持续提升的情况下,中心化电商平台获客成本不断上涨。以阿里、京东、拼多多为首的中心化电商平台近年来获客成本达数百元,2019年阿里、京东、拼多多获客成本分别达405/298/190元,且仍有进一步提升的可能。

相比中心化电商依托公域流量,可免费重复使用私域流量的社交电商独具优势。目前,占据了用户大量时间,且使用频次高、粘性强的社交APP全面普及,成为移动端最主要的流量入口。以用户为中心的私域流量,最大的优势是可以免费重复使用。借助私域流量,商户可以把顾客沉淀到自己的私域流量池里,再进行社交属性的分享、留存以及提供增值服务。这些可重复的、免费的、能够增加客户粘度的私域流量在未来能够带来极大的商业价值。

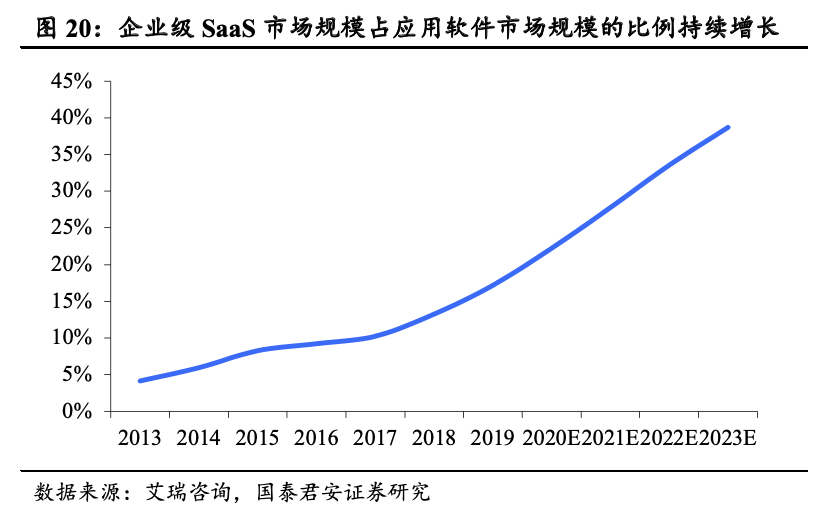

基于社交电商的发展,电商SaaS产品的渗透率也不断扩大,潜在市场规模增长迅速。随着中国企业信息化水平的不断提升,企业对使用管理软件和效率工具的认知也将逐步深化。相比于传统软件,SaaS软件具有部署灵活、迭代迅速、支持按需付费等优点,使得其在软件市场中的份额进一步扩张。根据艾瑞咨询数据,2019年中国企业级SaaS的市场规模为362亿元,占应用软件的比例为17.2%。此后随着SaaS市场的迅速扩张,企业级SaaS的市场规模或将在2023年达到3,507亿元,占比接近40%,企业级SaaS具有较大的潜在市场空间。

2.4. 微信或成电商核心阵地,小程序和视频号激发无限可能

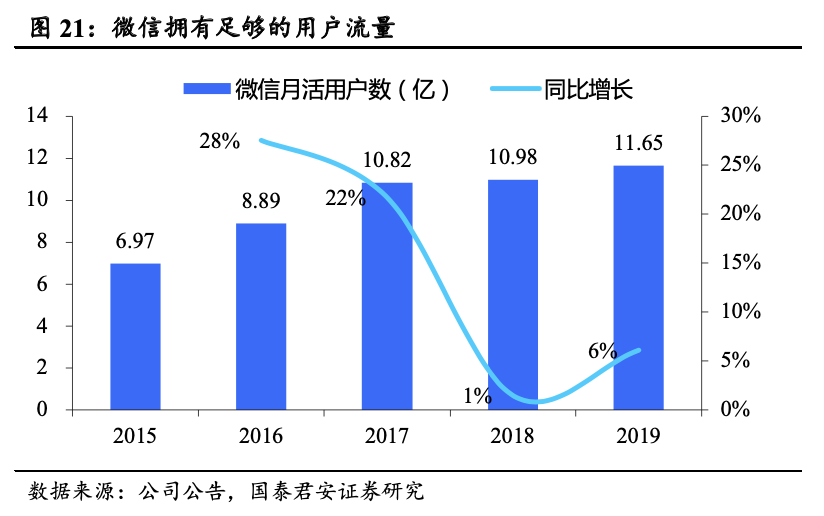

微信的用户流量优势成为电商SaaS未来发展的坚实基础。对于商户而言,用户数据是开展电商业务的关键指标。在微信,经营活动均围绕品牌的用户展开,能够提高用户的销售转化率。且微信拥有庞大的用户流量,2020Q3,微信月活用户数达到12.13亿。同时,随着微信对小程序和视频号的进一步重视,深耕微信生态的电商SaaS或能获得更多发展机遇。

小程序推动微信体系内形成交易闭环,拓展多元消费场景。2020年,在主打电商业务的腾讯智慧零售业务的配合下,微信小程序的日活跃用户已超过4亿,小程序超过百万级体量,“小程序从业者”达到536万。目前,微信正全力打造“小程序经济圈”建设,以微信小程序为核心纽带,连结微信支付、企业微信、微信搜一搜、微信AI等微信生态能力,在微信体系内形成交易闭环。2020年已先后推出小程序直播组件、小程序订单管理、交易保障、微信小商店等功能。未来小程序还会开放标准化的电商购物解决方案。此举吸引了大批品牌零售企业建立小程序商城,在线下利用企业微信、公众号等来触达新客、运营私域流量。

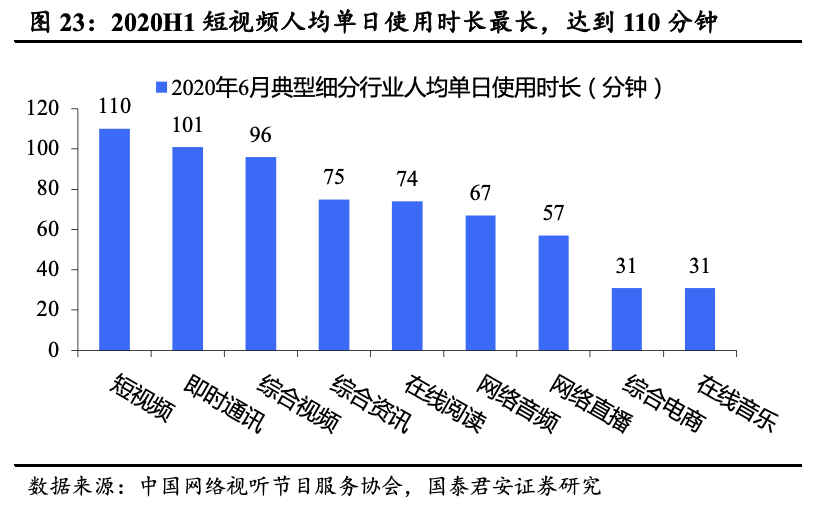

同时,视频号有望成为微信生态内继小程序直播后下一个带货高地。据中国网络视听节目服务协会,2020年6月短视频的人均单日使用时长超越即时通讯,达到110分钟,短视频产品占据了大量用户时长。2020年12月底,微信视频号上线直播打赏、连麦、美颜等功能。2021年1月底,导购分销功能与视频号场景打通,导购分销员可将自己的视频号与商家的小商店关联,支持直播间带货、扩展链接跳转商品购买两种场景。并且,小商店还新增到店自提、同城配送等发货模式,用户可在视频号直播下单后可自主选择。由于视频号存在于微信生态,其天然优势在于内部跳转的便捷性和私域流量的协同性。不需要复制口令就可以将链接分享到微信群,也不需要在浏览器中复制链接,直接点击就可以打开视频,还能通过微信公众号引流。未来随着小程序、视频号和其他多种工具之间的跳转功能逐步完善,视频号有望成为下一个短视频带货流量高地。

三、中国电商SaaS龙头:中国有赞、微盟集团、光云科技

我国电商SaaS行业的龙头企业包括中国有赞、微盟集团和光云科技。其中,有赞和微盟基于去中心化电商打造SaaS产品,用户以订阅模式获取服务,光云科技服务于中心化电商商家,通过阿里巴巴、京东等电商平台的服务市场进行销售。基于服务对象的不同,其在产品功能、业务构成和收入结构上也存在较大差异。

3.1. 中国有赞:SaaS产品功能丰富,借助支付牌照形成商业闭环

有赞基于店铺搭建和运营需求,依靠SaaS产品矩阵、PaaS有赞云、增值服务和支付服务形成较为成熟的业务体系。一方面,有赞在微商城等核心产品的功能应用上持续发力迭代优化,覆盖商户全链路业务;另一方面,有赞持有支付牌照,能够在商家需要的支付、担保等资金业务上给予足够的支持。

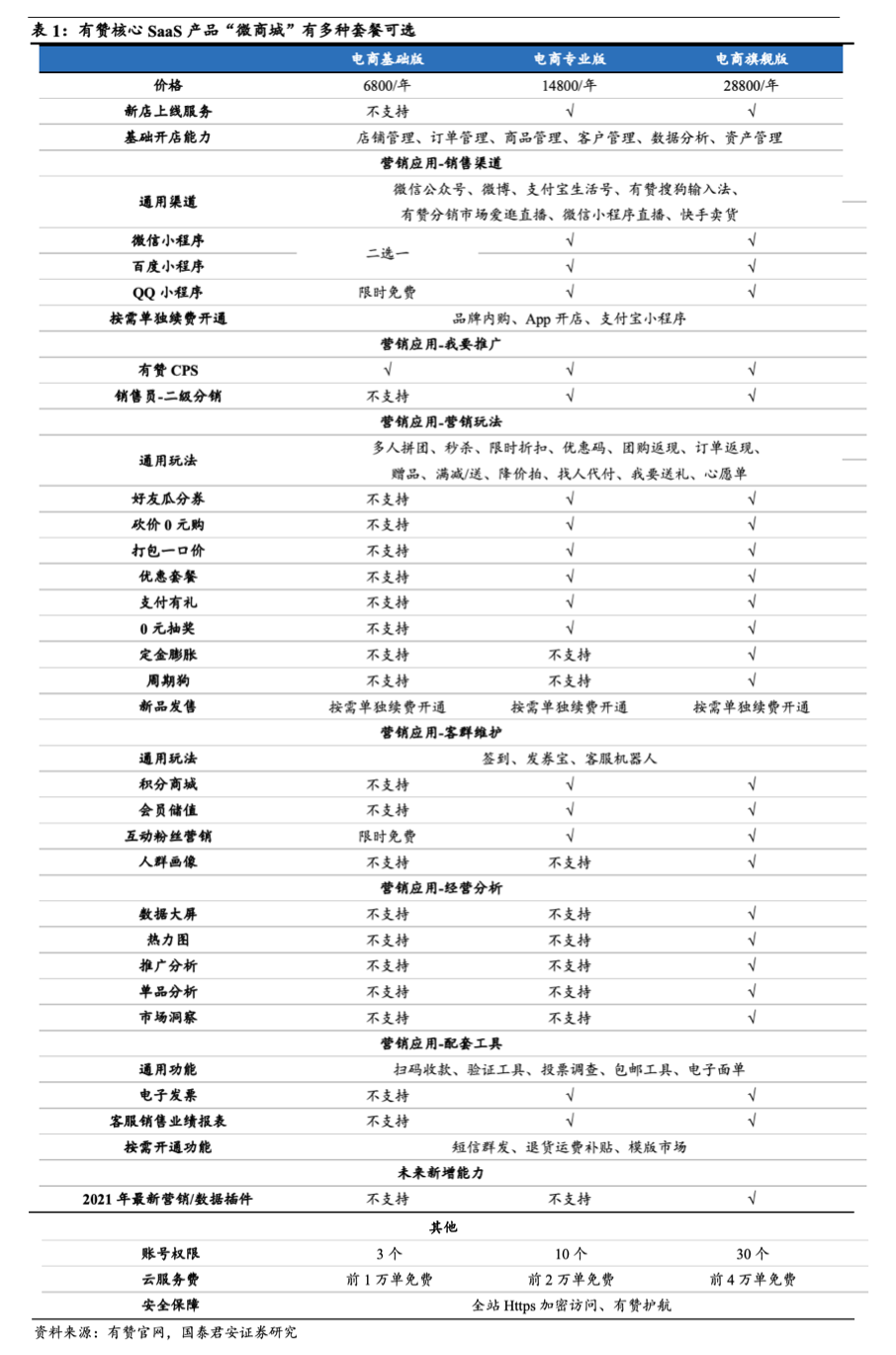

有赞SaaS产品提供多种套餐,云服务费模式下产品商业价值与商家规模正相关。有赞“微商城”SaaS产品提供基础版、专业版和旗舰版供商户选择,价格分别为6,800、14,800及28,800元/年,部分增值服务需额外付费。此外,有赞对于商家在套餐免费订单数量之外发生的订单收取云服务费,SaaS产品服务价格与商家生意规模呈正相关。

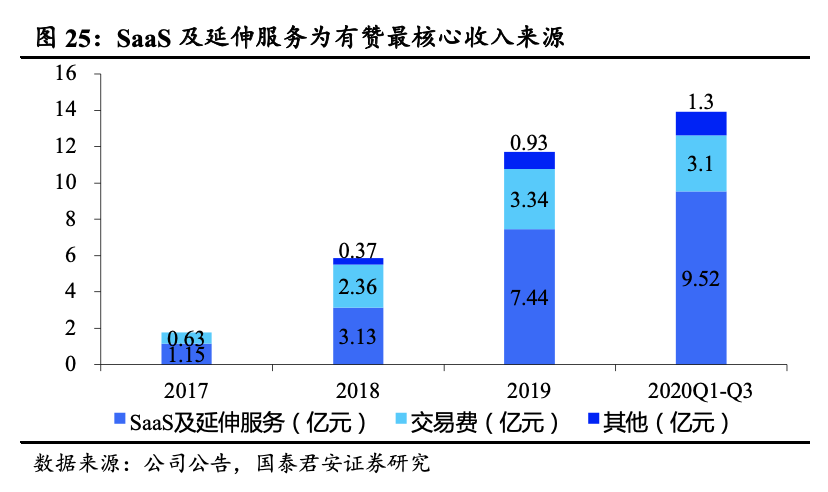

从收入结构上看,SaaS及延伸服务是有赞主要的收入来源,规模效应初显。2020Q1-Q3,有赞收入达13.1亿元,同比增长65.4%。其中,SaaS及延伸服务收入为9.5亿人民币,同比增长90.1%;交易费收入约3亿元,同比增长38.5%。SaaS收入增长来源于付费商家数增多,商家使用SaaS系统带来的GMV增长,促进延伸服务收入增长以及交易费收入提升。

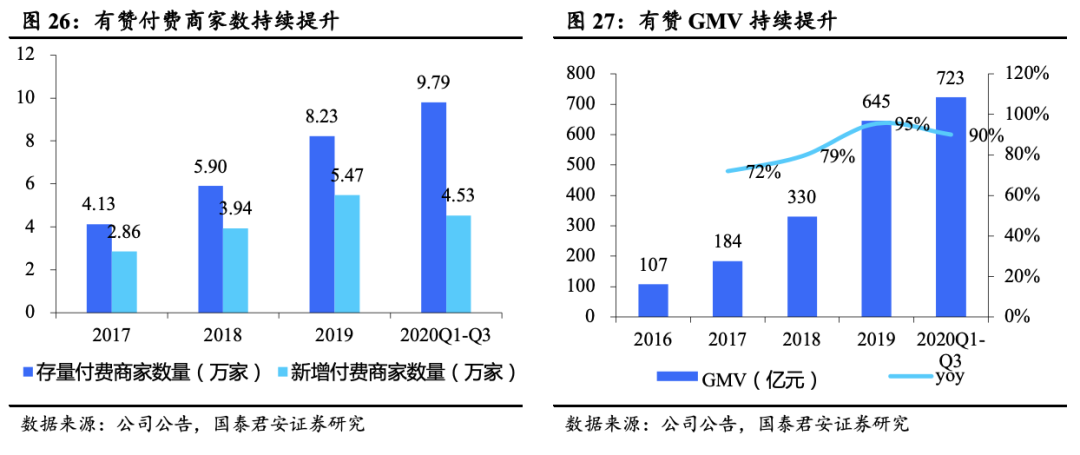

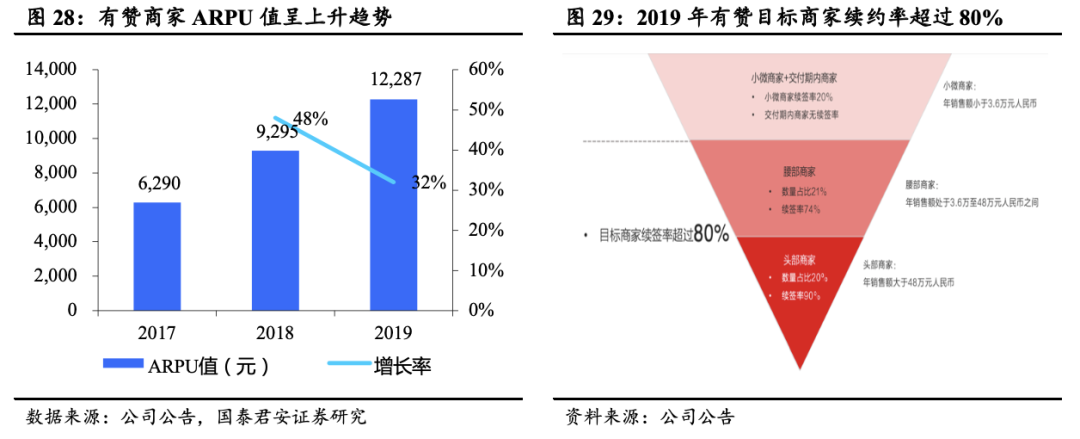

有赞SaaS用户规模和GMV持续增长,头腰部用户粘性较高。2020年Q1-Q3,有赞GMV达723亿元人民币,较去年同期增长90%;存量付费商家数量增长至接近10万家,新增付费商家数量4.5万家。据公司2019年数据,头部商家(GMV48万元以上,数量占比20%)和腰部商家(GMV3.6到48万元之间,数量占比21%)续费率分别达90%和74%,用户认可度高。另据网经社统计,有赞在2019年电商SaaS市场的份额达到10%,行业龙头地位凸显。

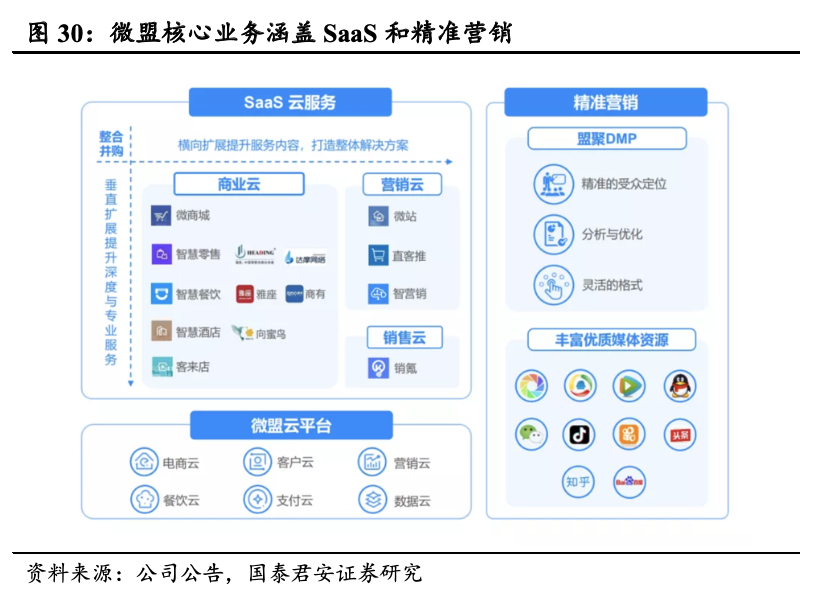

3.2. 微盟集团:基于微信电商的SaaS和广告服务商,SaaS和精准营销协同效应较强

微盟基于微信为中小企业提供去中心化电商SaaS服务,同时提供媒体资源为中小企业带来精准营销服务。微盟基于小程序向社交电商、智慧零售、智慧餐饮、智慧酒店等多个细分领域提供SaaS服务。2016年微盟成立广告事业部,以大数据、智能算法、营销自动化等技术及腾讯、知乎、百度、今日头条等多个流量平台为广告主提供投放服务。

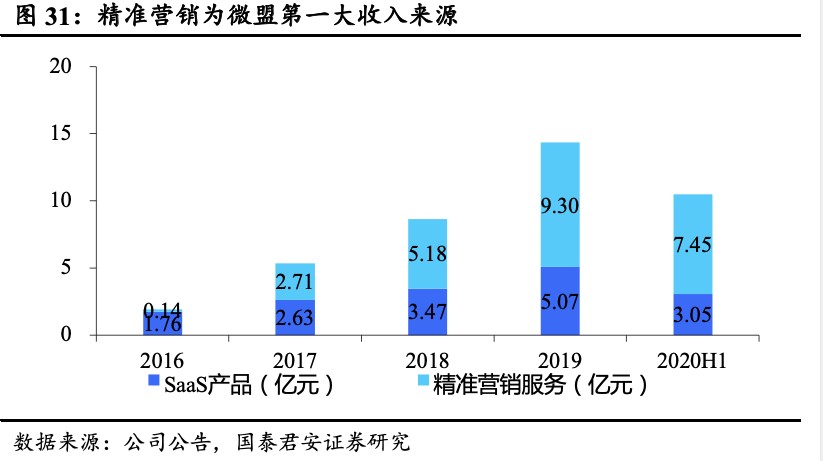

我们认为,微盟的SaaS服务和精准营销能形成较强协同效应。一方面,SaaS产品可内置广告投放渠道,降低推广成本;另一方面,SaaS产品沉淀用户和交易数据,更加了解广告主需求。SaaS产品和广告营销业务之间形成协同,给微盟创造交叉销售的机会。截止2020H1,微盟精准营销业务实现收入7.5亿元,占比71%,SaaS产品实现收入3.1亿元,占比29%。

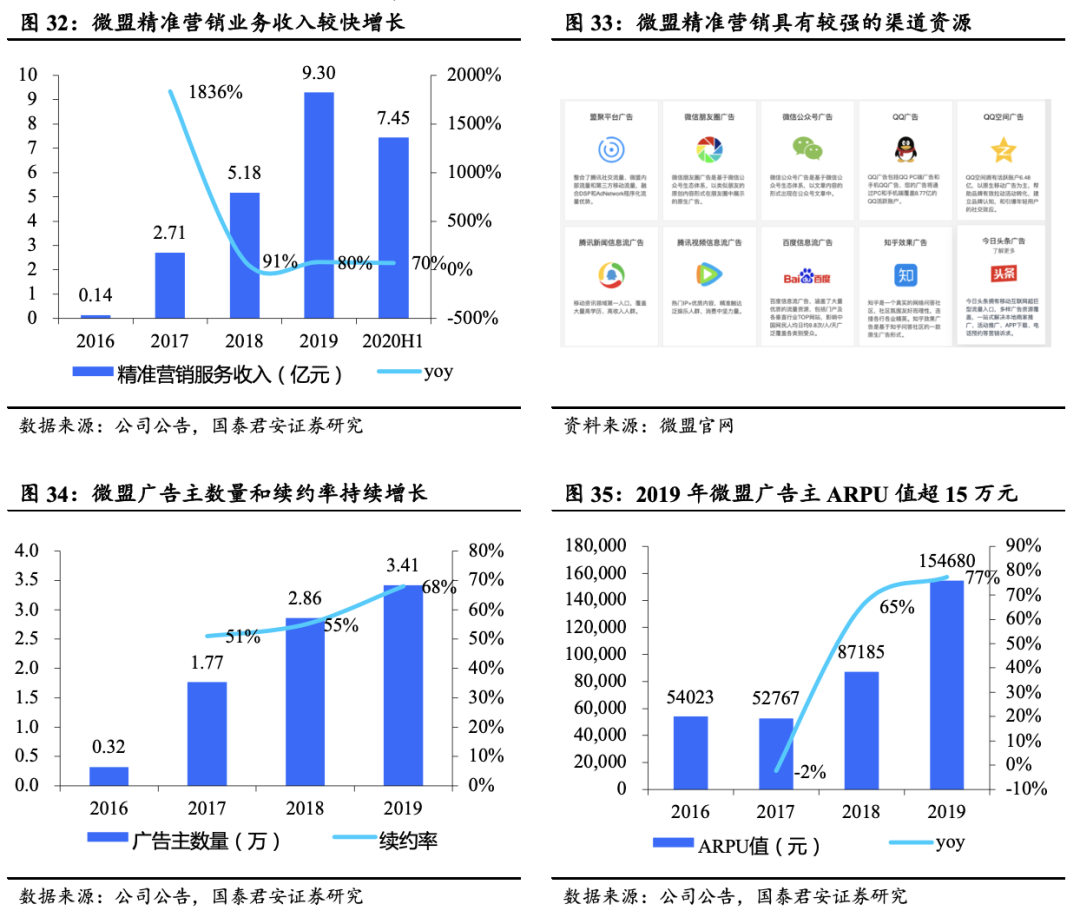

微盟拥有优质的媒体资源,带动精准营销服务迅速增长,成为公司核心业务。微盟拥有腾讯广告12个区域牌照和3个行业牌照,同时也是巨量引擎广告代理商。在短视频信息流广告逐渐成为重要广告类型的趋势下,手握微信视频号和抖音等渠道的微盟精准营销业务有望持续保持较快增长。2020H1微盟精准营销业务营收达7.45亿元,同比增长70.4%,占微盟总收入达71.0%,广告主数量达54,023家,ARPU值超过15万元,续约达68%。

3.3. 光云科技:深耕阿里旗下平台,产品功能性突出

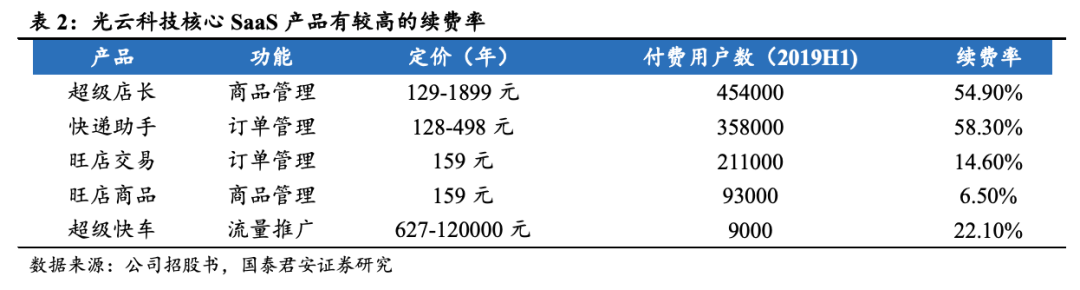

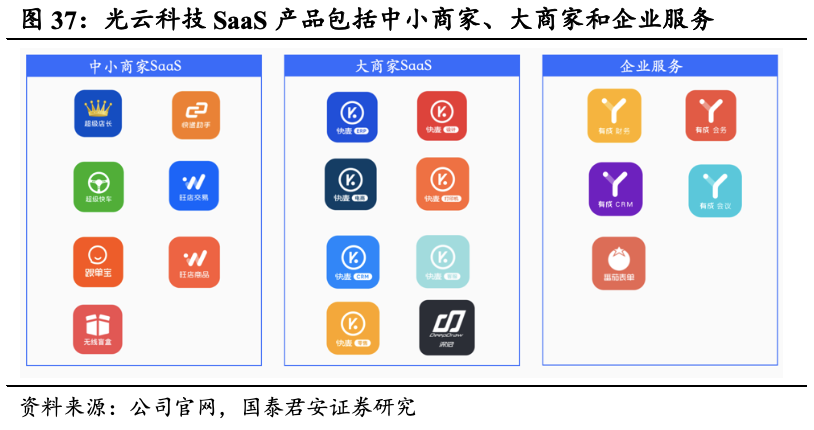

光云科技基于电子商务平台为电商商家提供SaaS产品,并在此基础上提供配套硬件、运营服务及CRM短信等增值产品及服务。围绕淘宝、天猫、京东、拼多多、抖音电商、快手电商等国内主流电商平台,光云科技打造面向大中小型商家的电商SaaS产品体系。目前,旗下拥有以超级店长、快递助手、超级快车、旺店系列为核心的中小卖家电商SaaS产品;以快麦ERP、快麦设计、快麦绩效、快麦电商为核心的大商家SaaS产品。

SaaS产品具有强功能属性,基于电商平台低成本获客,用户基数大。光云科技旗下SaaS产品服务于阿里巴巴、京东等中心化传统电商平台上的商家,主要帮助商家提高经营效率而不必进行流量获取和运营,因此具有较强的功能性。由于电商平台提供完整的基础设施和服务,SaaS产品专注精细化服务,如店铺设计、快递跟踪等。基于SaaS的单一功能和工具属性,各SaaS产品定价较低,但借助电商平台流量,用户数量庞大。从收入结构上看,SaaS产品收入贡献比例逐年提高。

光云科技深度绑定阿里巴巴旗下平台,拓展SaaS产品服务对象及应用场景。据光云科技招股书披露,2016到2019年H1,淘宝、天猫,以及钉钉、1688、饿了么等其它阿里旗下平台带来的收入占光云科技SaaS产品收入的比例分别为99.79%、99.41%、90.90%及86.48%。利用阿里平台的流量优势,光云科技一方面扩展电商SaaS服务对象,针对大商家开发快麦系列产品,同时借势钉钉平台,布局移动办公SaaS领域。

四、投资建议

电商SaaS头部公司各具优势,推荐中国有赞、微盟集团。电商SaaS头部公司均拥有优势运营平台,中国有赞主攻快手,成交额占快手电商总成交额已达30%左右,且具备较强的供应链能力。微盟集团深耕微信,是微信平台头部服务商,精准营销能力突出。光云科技与阿里系平台合作紧密,产品更趋于功能化。目前,快手电商处于蓬勃发展期,2020年快手电商成交额或达3,500亿以上,未来仍有望维持较快增速;微信重视小程序和视频号发展,是线下商家数字化“第一站”,依托10亿以上月活的流量池,具备更强的私域流量发展潜力,并且视频号营销价值将逐渐显现。基于此,我们推荐微盟集团,引用推荐零售覆盖中国有赞,受益标的包括光云科技等。

五、风险提示

短视频和直播电商发展不及预期。电商SaaS的业务发展较依赖短视频和直播电商,如上述内容形式推广进度减缓,则可能影响产品的付费商户数量。

SaaS产品销售不及预期。电商SaaS产品付费商户可能存在不续费的情况,且产品销售成绩受多种因素影响,从而影响行业内公司的收入。

核心客户流失风险。电商SaaS面临核心客户流失的风险,可能影响SaaS产品销售收入规模。

(编辑:陈秋达)