2月7日,智通财经获悉,松龄护老集团(01989)已于近日启动招股。港股即将迎来主板上市养老第一股。

松龄护老集团(01989)共发行2.59亿股,其中90%为国际配售,10%为公开发售,另有15%超额配股权。每股发行价介乎0.63港元(单位下同)与0.69元之间。2月8日结束招股,预期2月20日上市。

以每股中间价0.66元计算,松龄护老集团上市市值约5.7亿。以2016财年业绩为基础,并剔除上市开支的影响,松龄护老集团上市市盈率约20.8倍。以截至2016年7月31日止4个月业绩为基础,预计其市盈率约13.8倍。

此次上市,松龄护老集团获得两家基石投资者保驾护航,包括Yada HK以及泛海控股附属China Oceanwide Fund,二者分别认购8553.6万股及4000万股。基石投资认购达到配售股份总数的约53.8%。

业绩稳健增长

松龄护老集团是香港的长者安老院舍运营商,提供全面的安老服务。该集团自1989年成立第一家护理安老院以来,截至1月17日,共拥有9家护理安老院,供应1218个安老院舍宿位。

松龄护老集团的客户主要分为三类,包括社会福利署、个人客户以及公立医院。该集团旗下所有养老院均已参加社会福利署的改善买位计划。改善买位计划由香港政府推行,由社会福利署向私营安老院舍购买宿位并支付大部分费用,入住院友仅需支付月住宿费用的约16%。据此,社会福利署已购买该集团1218个安老院舍中的747个,是该集团的最大客户。

松龄护老集团的收益主要来源于提供安老院舍服务,包括为长者提供住宿、专业护理及照料、营养管理、医疗服务等。该业务分部带来的收益占该集团总收益的约85%。此外,该集团还销售安老院相关货品及提供医疗保健服务,该业务分部贡献该集团余下的约15%的收益。

根据Ipsos的报告,2011年至2015年期间,香港安老院舍行业的市场规模由62.1亿增长到82.7亿,复合年增长率约7.4%。松龄护老集团是香港第二大私营安老院舍运营商,占据约3%的市场份额。

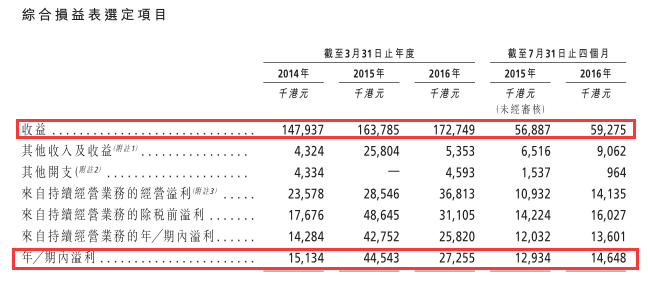

近年来,松龄护老集团的收益稳健增长。截至3月31日的2014财年至2016财年,松龄护老集团的收益分别为1.48亿、1.64亿及1.73亿,复合年增长率约8.1%,增速略高于行业均值。

松龄护老集团的收益增长一方面得益于每月住宿费的增长,例如,社会福利署的改善买位计划下平均每月住宿费由2014财年的9423元增长到2016财年的11294元。另一方面,松龄护老集团的每月入住率的逐年增加也推动了收益的增长。例如,改善买位计划下该集团的平均每月入住率由2014财年的96.7%增长到2016财年的 98.1%。

2014财年至2016财年期间,松龄护老集团的净利润分别为1513.4万、4454.3万及2725.5万,复合年增长略约34.2%。其净利润增速显著高于收益增速,则主要由每月住宿费的增长推动。该集团2015财年净利润相对较高,主要是受物业投资等其他收益相对较高的影响。该集团主营业务的经营溢利则呈现持续上升态势。

欲横向扩张

根据Ipsos的报告,2016年至2020年期间,预计香港65岁以上的长者人口将由120万增长到140万。同时,香港的老年抚养比例也将由21.9%上升到26.5%。此外,香港的长者患上慢性疾病及生理衰退的概率也将增加。以上因素将推动对香港安老院舍的安老服务需求的不断增长。

为把握市场需求增长的机遇,松龄护老集团计划通过扩大护理安老院网络来促进收益增长,并加强市场地位。该集团计划于上市后新开设一家护理安老院。该护理安老院的目标是满足改善买位计划下的甲一级要求,位于位置便利且安老服务需求较高的地区,并将拥有建立70至100个宿位的能力。

建立该护理安老院的开支主要包括收购新物业的预期款项约9640万以及翻新开支约900万。所需资金的约8980万将来自上市所得款项,约660万将通过银行借款拨付,余款将由松龄护老集团的内部资源拨付。该集团预计该护理安老院的收支平衡期约7个月,投资回本期约29个月。

同时,随着香港家庭平均可支配收入的增长,中产阶级逐年增加,对高端安老院服务的需求将随之增长。因此,松龄护老集团还计划新开设一家高标准护理安老院,该集团计划租用一间面积约3100平米的物业设立此安老院,其床位总数约68个,院友人均居住面积可达45.7平米,每月基本住宿费介于1.98万至3.98万之间。该集团预计该护理安老院初始投资约2180万,投入运营后盈亏平衡期约6个月,投资回报期约51个月。

除通过新开设护理安老院横向扩张来增加收益外,松龄护老集团还计划将该集团现有的3家甲二级安老院全部升级为甲一级安老院,预期将于今年10月完成升级,升级所需资本开支约30万。智通财经根据招股书数据测算得出,届时每家安老院宿位将减少约19%,但平均每月住宿费将上升约30%。因此,升级完成后,每家安老院带来的收益将增长约5.3%。

值得注意的是,松龄护老集团的资产负债比率(总债务/总权益)常年高企,截至2016年11月底,该数字达到247.9%,其银行借款总额达到1.83亿。不过,该集团的银行借款整体趋于下降,同时借款期限结构分布较为合理。同时,该集团几乎没有应收账款,现金流运行良好,足以应付还款所需。

智通财经认为,松龄护老集团近年来业绩稳健增长,随着旗下护理安老院网络的扩大及升级,该集团业绩增长有望加速。再加上其上市估值并不高,市值也偏小,无疑是较为优良的投资标的。

在获得泛海等知名机构力捧的同时,松龄护老集团截至2月6日的券商孖展超购达88倍,可见散户投资者对其也是趋之如骛。机构、散户都看好,松龄护老集团在上市后能否迎来业绩及股价的双重爆发?且拭目以待。