2月3日,春节后A股的第一个交易日,A+H上市公司山东墨龙(00568)便给投资者上了“精彩”的一课,当日发布的2016年业绩预告修正为大幅亏损,使得股价暴跌。A股经历跌停后以-8.89%收盘,H股则以暴跌13.83%收盘。

其实,港股市场上已有前车之鉴,同为A+H上市的浙江世宝(01057)在2016年深港通开通前夕,由于深港通开通利好兑现离场,加上控股股东巨量减持,引发雪崩式下跌,不到20个交易日下跌近30%。

这样的地雷投资者不可不防。

一直以来,由于两地的投资者结构和流动性等原因,同一公司在两地有着不同的估值,绝大多数标的A股比H股贵。恒生AH股溢价指数追踪在内地和香港两地同时上市的股票,该指数最新报价123,意味着A股较H股整体溢价23%。

个别标的A股甚至比H股溢价七、八成,例如上文提及的两只A+H股票。不少投资者买进更便宜的H股以期通过AH价差收窄获益。智通财经统计,截至目前,共有93家A+H股进入了港股通名单,这些公司虽然知名度普遍较高,但质地却良莠不齐,个别H股的高折价或许潜藏着高风险。

要防止一夜回到解放前,还得从基本面出发选股。智通财经发现,与山东墨龙和浙江世宝同批进入港股通名单的海信科龙(00921),表现非常亮眼,其H股由2016年初的3.58港元一路震荡上涨,后维持窄幅震荡,最新价7.12港元,接近翻倍(A股由2016年年初的9元人民币上涨到最新的10.96元人民币,约20%涨幅),这不仅有深港通下高折价H股向A股靠拢的因素,更重要的是因为其业务整体增长,基本面转好驱动所致。

经此大幅上涨后,现时的海信科龙(下文简称公司)H股相对于A股仍便宜四成,投资者或许会感兴趣目前价位还能否介入?公司的质地又如何?

白电实力处于行业前五

公司由海信集团收购科龙整合而成,是海信集团白电业务的上市主体,产品包含所有大型白电门类如冰箱、冷柜、空调、洗衣机等,使用“海信”、“容声”、“科龙”三个品牌运营,目前冰洗业务占53%、空调业务占47%。

根据中怡康统计数据,2015年“海信冰箱”、“容声冰箱”两个品牌产品零售量市场占有率为16.99%,2016年1-11月占14%,均位居行业第二(海尔28%);“海信空调”、“科龙空调”两个品牌产品零售量2015年市场占有率为8.72%,2016年1-11月占8%,均位居行业第四(格力34%,美的24%,海尔11%)。总体看,公司在白电领域第二梯队领头羊的市场地位较为稳固。

2016年经营全面转好

先看冰洗业务,行业环境虽不乐观,但总体保持稳定。

据中怡康测算,2016年我国冰箱市场零售额规模预计将同比下降3.2%,但第四季度行业形势有所好转,11月冰箱总销量为571.3万台,同比增长17.1%,环比增长7.3%。公司2016年1-11月内销冰箱出货量513万台,下滑3%,好于行业下滑4%的幅度;出口335万台,增长5%,次于行业11%的增幅。

近期美国国际贸易委员会的反倾销裁定对中国的大型家用洗衣机出口也造成一定影响,不过据相关数据,16年国内洗衣机出口到美国占总出口比约为12%,而受此次裁决影响的大型洗衣机占比又仅为30%,据此测算,此次反倾销税推出对国内洗衣机出口总体影响仅在4%左右。

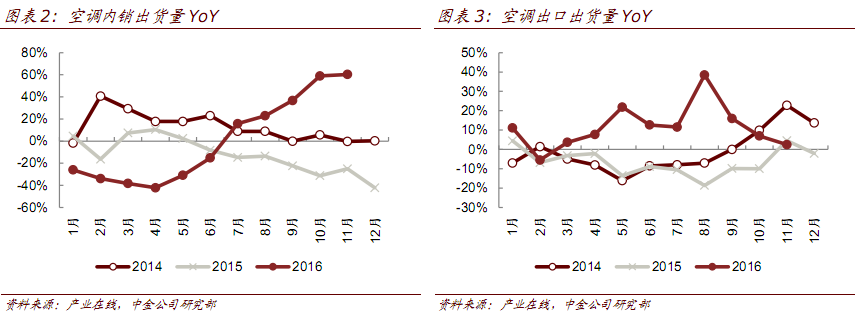

相比之下,空调行业则为公司创造了更有利的外部条件。

受益于房地产回暖与夏季高温,2016年空调行业完成了探底回升,从去库存周期逐步进入补库存周期,行业竞争格局持续好转。据产业在线统计,2016年家用空调7-12月份连续6个月同比大幅增长,11月家用空调销售776.25万台,同比增长36.1%,其中内销同比增长60.3%,出口同比增长2.5%;12月同比增长43%,其中内销同比增长82%,出口同比增长6%。行业专家表示,空调行业补库存周期仍将持续 2-3个季度,竞争环境仍将保持较宽松的状态。

据产业在线统计,公司空调1-11月内销301万台,增长2%,领先行业10个百分点;出口 200万台,增长6%;公司第四季度空调销售整体增速49%,成绩亮眼。

公司销售净利率也处于积极改善过程中:因过去几年处于业务整合过程中,盈利能力显著低于同业,从销售净利率指标看,公司过去2年仅为2.32%、2.68%,与同业的海尔6.6%、格力12.9%、美的9.8%的净利率水平有较大差距。智通财经从公司2016年3季报中算出销售净利率已提高至4.5%。

今年1月,公司发布2016年业绩预告,预计其16年归属于上市公司股东净利润在10.4-11.6亿元人民币,增长预计为80%-100%。智通财经推测公司利润增幅如此之大,除了下半年销量增加的因素之外,净利润率应得到了进一步改善。后期净利润率如能继续改善,对公司盈利增长的推动将是显著的。

中央空调业务增势明显

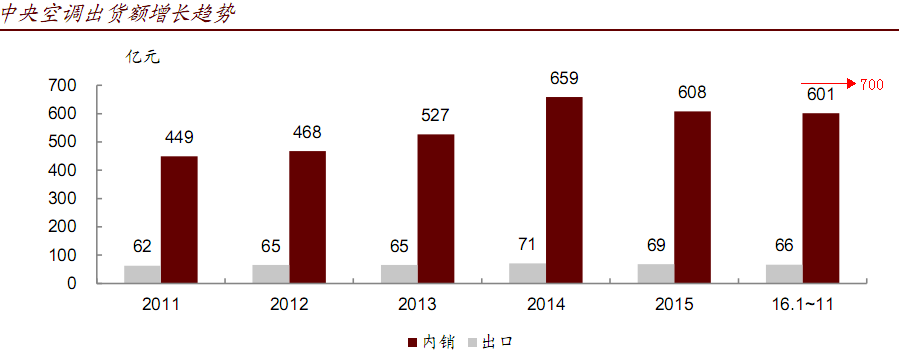

中央空调行业近年来异军突起,成为家电消费升级的一大领域,除家庭需求外,轨道交通和北方“煤改电”正成为推动行业需求的有力推动因素。

行业数据显示,中央空调在2015年下滑将近7个点的背景下,2016年上半年就出现反转,上半年行业同比增长4.25%,三季度增长7.52%,数据预计全年增幅很有可能会达到超预期的15%,市场规模在2015年608亿的基础上达到700亿元人民币。

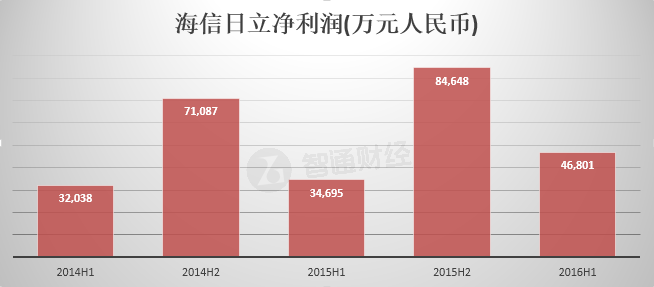

公司参股49%的海信日立在变频中央空调市场中竞争力强,处于快速增长趋势中,其中央空调10-11月出货额同比增长22%,高于行业同期15%的增长水平。市场占有率方面,海信日立紧随大金、格力、美的之后,稳定占据约9%的份额,处于第二梯队龙头地位。2016年上半年海信日立贡献的净利润已超过50%,对公司整体业绩影响显著。智通财经从近三年年报中整理出海信日立净利润,增长势头明显。

考虑到其主营业务变频多联机在国内市场尤其在家用中央空调市场具有较大发展空间,且公司在变频多联机领域的技术优势及品牌影响力,预计未来仍可实现快速增长并持续增厚公司业绩。

出售子公司获大额收益

公司于今年1月11日发布公告,拟以8.9亿元人民币出售全资子公司宝弘物业,宝弘物业主要资产为上市公司顺德华宝厂区土地及厂房,是上市公司产能优化后的剩余资产。由于历史原因,公司在手现金较少,出售事项可以提高公司的资产使用效率和现金流水平。

出售子公司与主业无关,对公司长期经营没有影响,但短期贡献公司大额收益。此次股权出售预计将增加17年净利润约6.5亿元人民币,17年业绩进一步增厚。

估值仍具吸引力

16年按公司预告净利润的中间值11亿人民币测算,目前A股市盈率14倍,H股为7.9倍。假设17年房地产和原材料没有大的波动,冰洗业务稳定,空调处于补库存周期继续小幅增长,中央空调业务保持增势,保守预计17年经营性净利润为13亿,目前A、H股价对应17年市盈率分别为12倍和6.7倍。如果考虑到年内出售子公司股权增厚17年净利润6.5亿元,则目前A、H股价对应17年市盈率分别为8倍和4.5倍。

综上分析,尽管公司16年股价已取得可观上涨,但在业绩大幅增长和行业改善带来的估值中枢提升的乘数效应下,股价或还有不小空间,值得投资者高度关注。(文/李辰)