本文来自“中金点睛”,作者:姚泽宇 蒲寒等。

标普全球公司(SPGI.US)成立于1925年,是全球领先的金融数据及信息服务商,在全球35个国家为投资者提供独立透明的评级、全面的市场数据和先进的分析工具,并收取信用评级费用、市场数据/分析工具的订阅费用以及指数相关的资产挂钩费用等作为主要收入。公司凭借准入壁垒较高的信用评级服务、用户体验出色的全球市场财智和普氏能源资讯业务以及蓬勃发展的指数业务,服务于资本市场、商品市场和商业市场。

摘要

把握资本市场发展机遇,业务多元化稳健增长。标普率先发现了提供金融信息背后的商机并打开了市场。1929年金融危机后,评级行业集中度不断提升,直至1975年被监管进一步规范,标普全球凭借先发优势与穆迪、惠誉形成美国信用评级市场三大寡头。标普全球在近一个世纪的发展中通过内生外延不断扩张,构筑了评级服务(2019年营收占比45%)、市场财智(28%)、普氏能源资讯(14%)和指数服务(13%)四大板块,并且各业务线均在相应市场中取得领先地位。

强大品牌效应下深耕产品,满足客户多层次需求。在监管准入严格的评级服务市场,公司凭借优秀的历史表现和出色的专业能力形成强大的品牌效应和公信力;公司利用人工智能、大数据等技术赋能市场财智,不断更迭差异化功能、丰富数据资源、提升用户体验;凭借全面覆盖各类资产的指数家族,指数服务部门的产品丰富度不断提升;此外,普氏能源资讯和指数服务一起建立了与全球交易所的合作关系,以延伸产品渠道和拓展全球影响力。

独到战略眼光推动外延扩张,敏锐捕捉全球新兴机遇。1)通过收购优质数据源和领先技术赋能各项业务,不断加宽护城河。2)推进全球化战略,进军中国等新兴市场。3)抓住ESG兴起契机,将ESG提升至公司战略层面并与各项业务整合,凭借先进的ESG打分技术(CSA)和专有环境气候数据库(Trucost)实现ESG评估、ESG指数和ESG数据及分析工具的全矩阵布局。

公司凭借行业领先地位实现营收的稳健增长,依靠规模效应和节流计划实现经营利润率的持续提升。2019年实现营业收入67.0亿美元(13~19年CAGR 6.1%),Non-GAAP净利润23.5亿美元(13~19年CAGR 16.7%)。公司拥有充沛稳健的自由现金流并连续47年通过派息/回购等方式回馈股东,获得资本市场认可,当前市值近783亿美元,对应P/E(TTM)为33.5倍。

风险

监管政策发生较大变化;宏观经济波动;行业竞争加剧。

正文

标普全球:全球金融数据及信息服务市场的“百年老店”

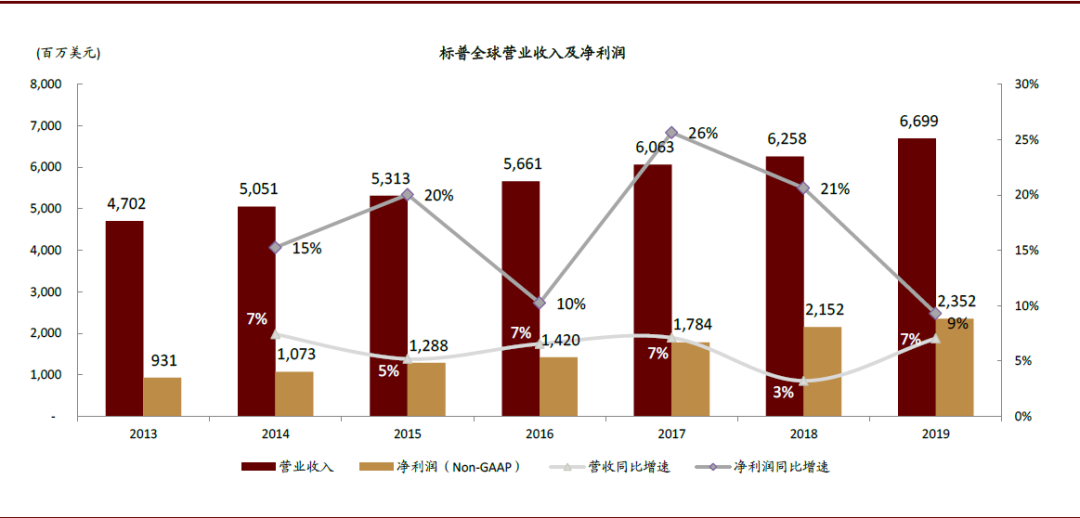

标普全球(S&P Global)由麦格劳·希尔金融股份有限公司(McGraw-Hill Financial)于2016年更名而来,为全球35个国家和地区提供独立透明的评级、全面的市场数据和先进的分析工具。旗下包括标普全球评级(S&P Global Ratings)、标普全球市场财智(S&P Global Market Intelligence)、普氏能源资讯(S&P Global Platts)、标普道琼斯指数(S&P Dow Jones Indices)四大业务线。2019年标普全球实现营业收入67.0亿美元(同比增长7.0%),Non-GAAP净利润23.5亿美元(同比增长9.3%)。当前市值近783亿美元。

图表:标普全球近年来营业收入和净利润保持稳健增长

资料来源:公司公告,中金公司研究部;注:2013年,标准普尔公司(Standard & Poor)所在母公司麦格劳•希尔集团(McGraw

Hill Companies)对旗下教育业务(McGraw-Hill

Education)进行出售后,集团更名为麦格劳•希尔金融股份有限公司(McGraw-Hill

Financial);2016年麦格劳•希尔金融(McGraw-Hill Financial)更名为标普全球(S&P Global)

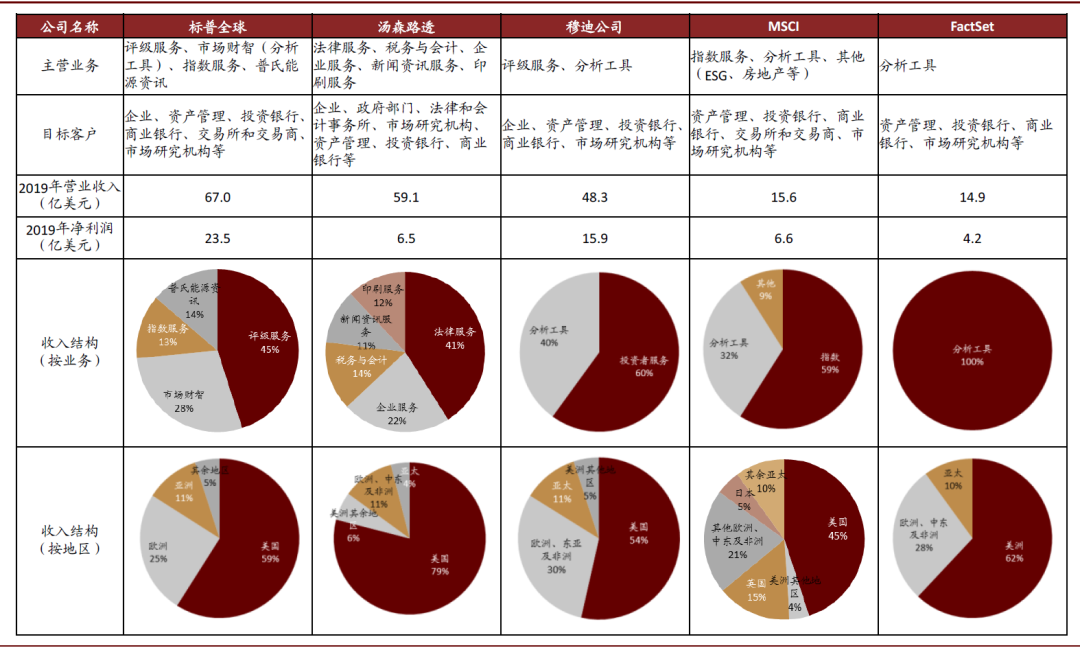

图表:标普全球是金融数据及信息服务的综合提供商

资料来源:公司公告,中金公司研究部;注:汤森路透净利润为Non-IFRS口径,其余公司净利润为Non-GAAP口径;FactSet披露的2019财年业绩为截至2019年8月的历史12个月业绩

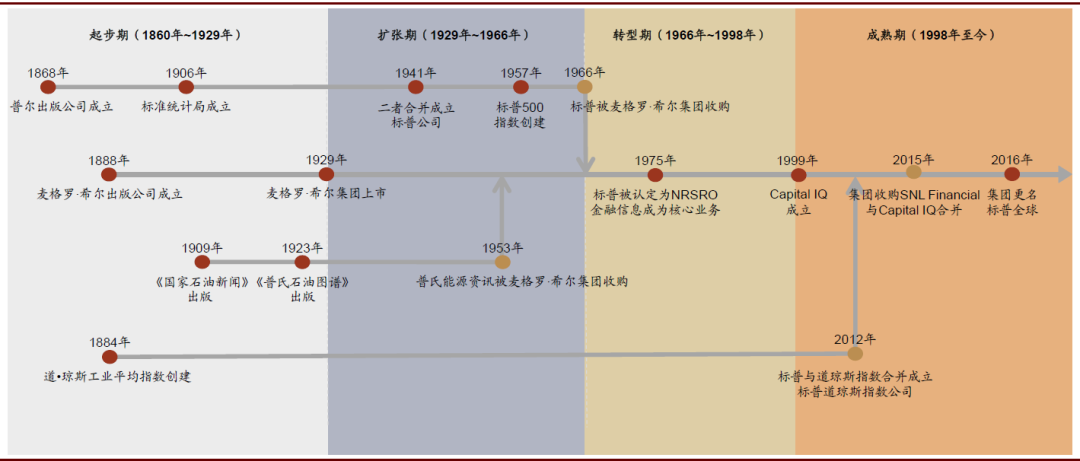

发展历程:把握资本市场发展浪潮,为投资决策提供关键信息及分析工具

起步期(1860年~1929年):抓住资本市场繁荣机遇,初步打开市场

1860年,美国制造业发展迅速,资本市场随之进入空前繁荣期。由此催生了一系列出版公司,致力于向投资者提供公司的财务等信息,其中包括1868年亨利·瓦纳姆·普尔(Henry Varnum Poor)与儿子创立的普尔出版公司,按年度披露铁路公司财务信息;1888年詹姆斯·麦格罗(James H. McGraw)和詹姆斯·希尔(John A. Hill)共同成立的出版公司,覆盖铁路、工业和采矿业的公司信息;以及1906年路德·李·布雷克(Luther Lee Blake)成立的标准统计局,以索引卡片的形式提供非铁路公司的财务信息。

除了财务信息外,股票和大宗商品的价格也备受关注。1884年,《华尔街日报》的首任编辑查尔斯• 道(Charles Henry Dow)针对不同行业的股票编制了不同的指数,用来衡量该行业股票的业绩表现,由此产生了道•琼斯工业平均指数(Dow Jones Industrial Average);1909年,沃伦·普拉特(Warren C. Platt)创办了《国家石油新闻》,并于1923年出版了《普氏石油图谱》(Platts Oilgram),成为当时公认影响力较高的石油价格来源。

20世纪20年代,美国进入了短暂的“柯立芝繁荣”。随之而来的投资热潮吸引着普尔出版公司和标准统计局投身于企业债券和政府债券的分析之中。依靠揭示公司和地方政府的信用风险以及投资机会,二者打开了评级业务的市场。

1929年,专注于出版业务的麦格罗·希尔出版集团率先上市。

扩张期(1929年~1966年):金融危机下集中度提升,集团业务进一步发展

金融危机给依靠投资者付费的评级行业带来了巨大的下行压力。1941年,普尔出版公司和标准统计局合并成为标准普尔公司。大萧条后的美国政府大力加强对金融市场的整顿和监管,并要求银行只能购买评价良好的债券,这一方面使得金融机构和企业获得评级成为刚需,另一方面也让个人投资者对于债券的违约风险更加敏感,标普出版的信息手册订阅量进一步攀升。

1953年,普氏能源资讯被麦格罗·希尔集团收购,开始将其信息拓展到金属等其他商品,并逐步向商品市场的专业信息提供商转型。

指数业务也有了新的发展。1957年,标普编制并发布了标普500指数(S&P 500)。与道·琼斯工业指数相比,标普500指数具备采样面广、代表性强、精确度高等优势。

转型期(1966年~1998年):商业模式发生关键转变,集团顺势战略转型

1966年,标普公司被麦格罗·希尔集团收购,成为其金融服务领域的一个分公司。

1975年,美国证券交易委员会(SEC)设立了准入机制,认定标准普尔、穆迪(Moody's)和惠誉(Fitch)为“国家认可的评级组织”(NRSRO, Nationally Recognized Statistical Rating Organization),并正式以这三家机构的评级结果为依据设立监管规定。借此契机,评级机构的商业模式彻底由投资人付费模式转变为发行人付费模式。商业模式的转变使得集团的利润与收入迅速增长。麦格罗·希尔集团此时也果断地进行了战略转型,使得金融信息服务逐渐成为集团的业务核心。

成熟期(1998年至今):外延内生走向成熟,拓展全球化战略布局

1998年,集团CEO哈罗德·麦格罗三世(Harold McGraw III)对旗下各业务进行整合,并着力推动集团的海外扩张。2012年,标普指数公司与道琼斯指数公司合并成为标普道琼斯指数,公司指数业务走向成熟。同时,集团逐步剥离教育、出版等盈利能力偏低的业务,向专业的金融数据及信息服务提供商转型。2015年,集团收购提供金融数据和分析工具的SNL Financial,并与1999年成立的S&P Capital整合,建立市场财智部门。

2016年,集团正式更名为标普全球。标普全球凭借强大的外延内生能力不断扩张,于2019年正式进军中国市场。

图表:标普全球发展历程示意图

资料来源:公司公告,中金公司研究部

商业模式:旗下拥有评级服务、市场财智、指数服务和普氏能源资讯四大业务

标普全球目前有四条业务线:1)评级服务(S&P Global Ratings),主要为投资者、发行人和其他市场参与者提供信用评级、评级相关研究和评级咨询服务。2)市场财智(S&P Global Market Intelligence),旨在为投资者提供市场数据、行业信息以及分析工具。3)普氏能源资讯(S&P Global Platts),主要提供能源和商品市场的信息、基准价格评估和分析工具。4)指数服务(S&P Dow Jones Indices),主要为投资者提供投资产品或监测市场所需的各类指数,以及指数相关的数据和研究。

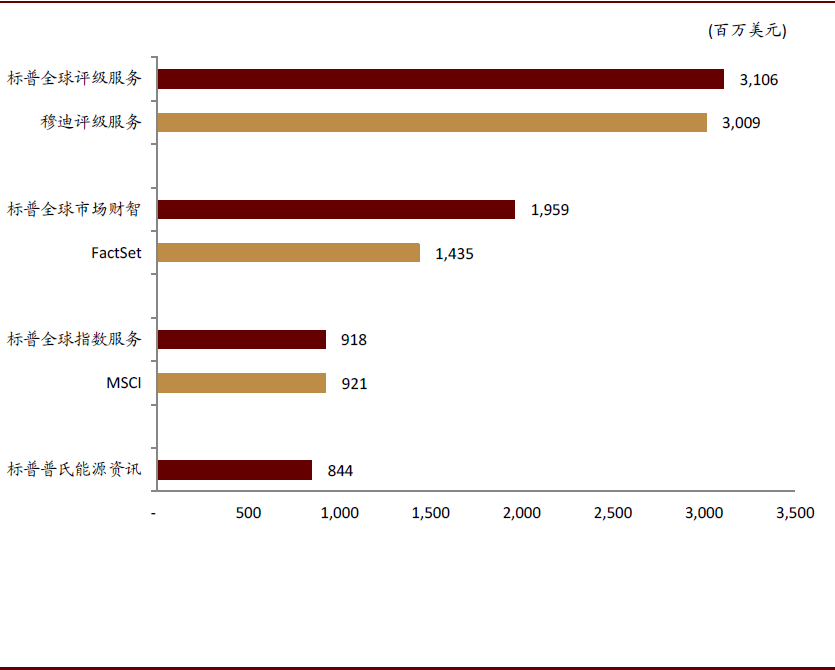

图表:标普全球各业务营收分布

资料来源:公司公告,中金公司研究部

图表:标普全球各业务营收均处于行业领先位置

资料来源:公司公告,中金公司研究部。注:Factset为2019财年营业收入,即截至2019年8月的12个月营业收入,其余均为截至2019年12月的12个月营业收入

评级服务(S&P Global Ratings)

标普全球评级服务对发行人和债项授予信用评级,反映其对于发行主体及其债务信用状况的前瞻性意见。

评级服务的商业模式主要为发行人付费模式,其相较投资人付费模式具有以下优势:1)对投资者而言,可以获取公开的评级结果和评级方法论;2)对发行人而言,缴纳评级费用即可获得进入融资市场的机会;3)对评级机构而言,可以更全面地了解公司的治理情况,同时带来更大的营收体量。然而,发行人付费模式也带来了利益冲突,评级机构有动力为取悦客户、抢占市场或出售咨询服务而提高评级结果。为此,标普信评采取了一系列措施以保障独立性,如在信评分析师团队和商务拓展团队间建立严格的防火墙等。

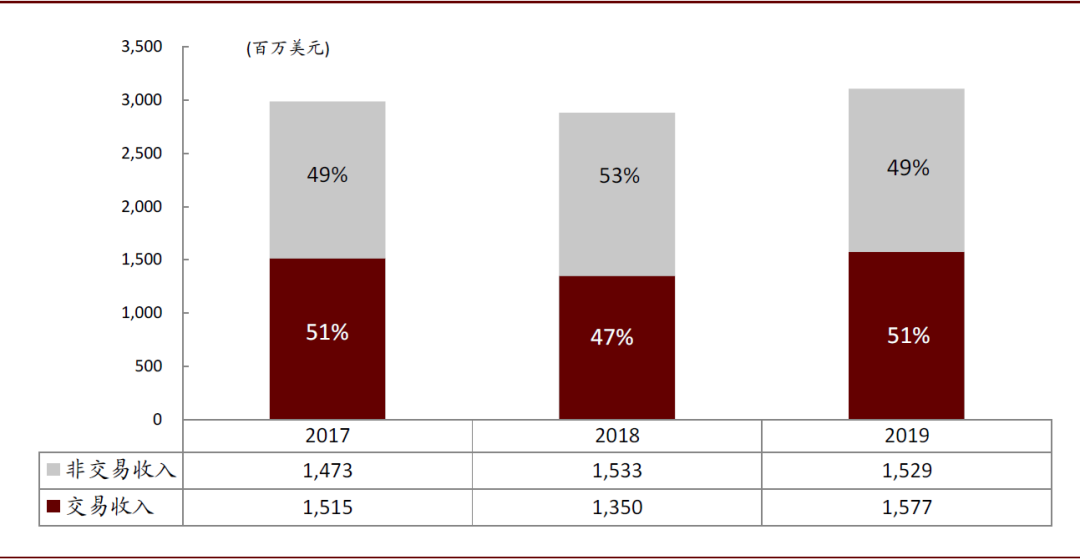

标普全球评级业务的收入分为交易收入和非交易收入。

交易收入:针对以发行为目的的评级收取费用,主要为债项评级。具体包括收取新发行债券的信用评级费用、借款企业信用评级费用和信用估计费用,交易收入由债券发行量驱动。

非交易收入:主要包括信用评级的跟踪费用、主体评级费用和咨询分析服务费用等。非交易收入一般来说比较稳定,主要受到各项服务的价格以及具体合同条款等的影响。

图表:标普全球评级服务收入分布(按类型)

资料来源:公司公告,中金公司研究部

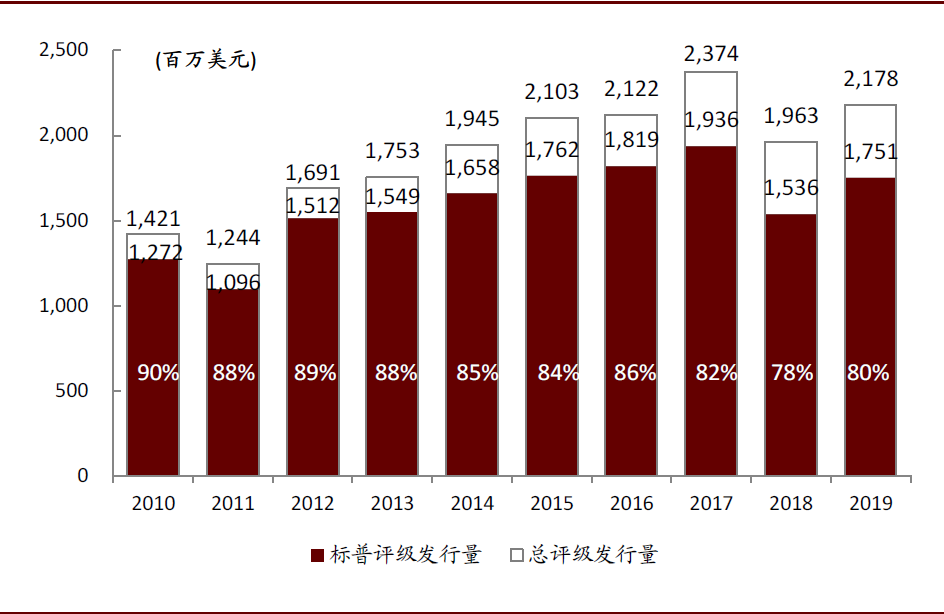

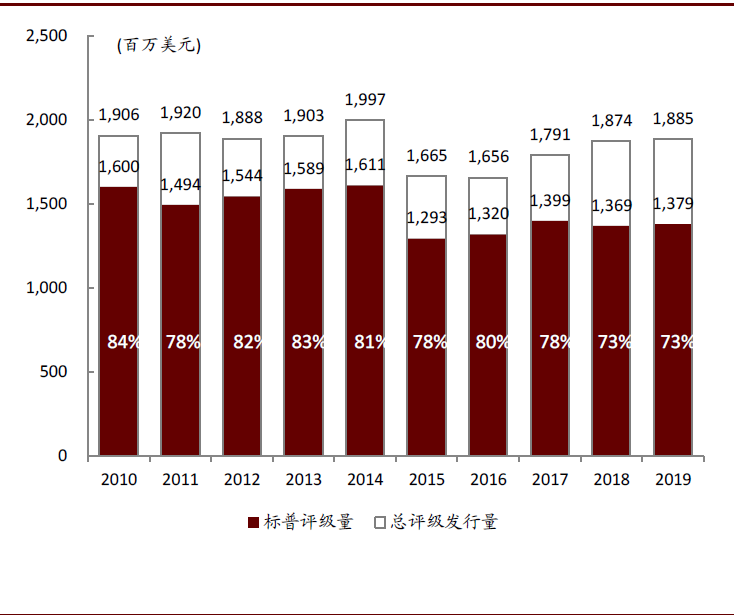

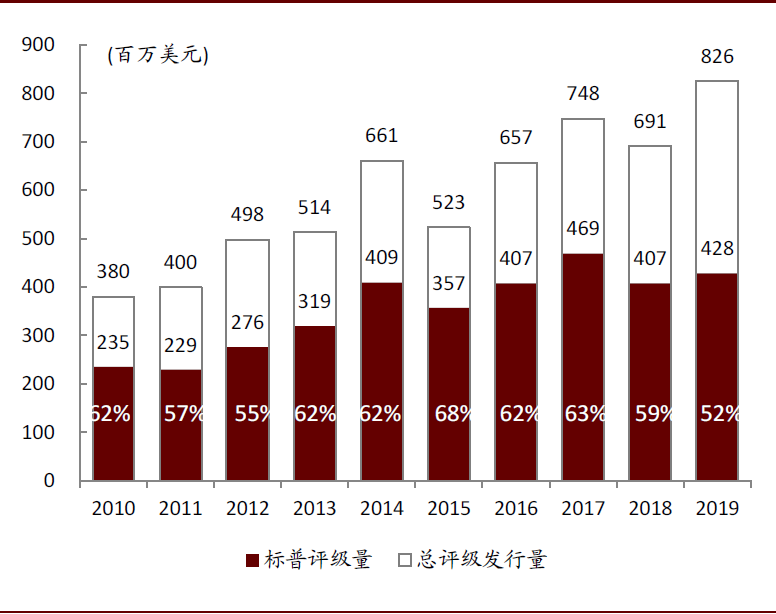

在地域分布方面,评级服务在美国以外地区的收入占比保持在40%以上,且在美国市场和欧洲、中东和非洲(EMEA)市场有着较高的渗透率(以年度经标普评级的新发行债券金额占年度经评级新发行债券总金额的比重计算)。公司重视在渗透率较低的亚太地区的战略布局,包括拓展印度控股公司CRISIL Limited的业务,以及进军中国市场等。

图表:评级服务在美国债券市场的渗透率

资料来源:公司公告,中金公司研究部

图表:评级服务在EMEA债券市场的渗透率

资料来源:公司公告,中金公司研究部

图表:评级服务在亚太债券市场的渗透率

资料来源:公司公告,中金公司研究部

市场财智(S&P Global Market Intelligence)

标普全球市场财智提供有关公司、行业和金融市场的全面数据和实用分析工具,帮助投资者了解市场动态、把握投资机会、评估投资风险以及跟踪投资组合绩效等。

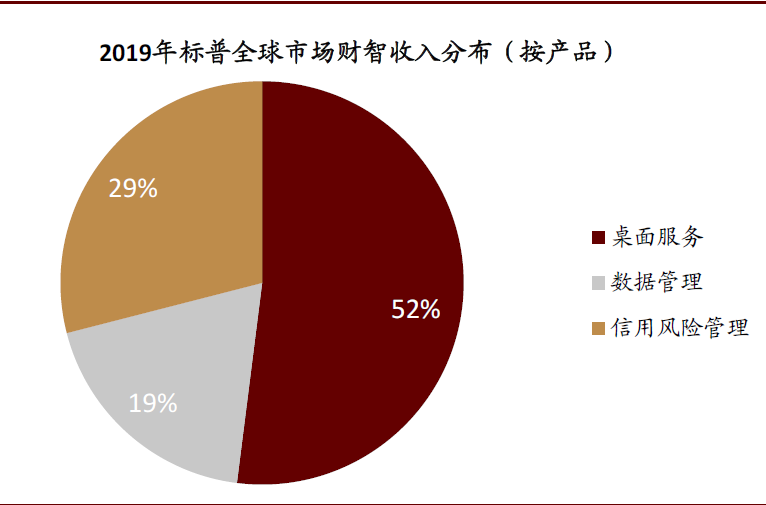

市场财智有三种产品:1)桌面服务(Desktop):包括S&P Capital IQ和SNL平台、行业新闻和第三方研究报告。2)信用风险分析工具(Credit Risk Solutions):提供信用打分模型和分析工具等,帮助投资者评估和跟踪各类信用风险。3)数据管理工具(Data Management Solutions):提供差异化数据库的使用和调取、数据筛选和分析、以及应用程序编程接口(API, Application Programming Interface)等功能。

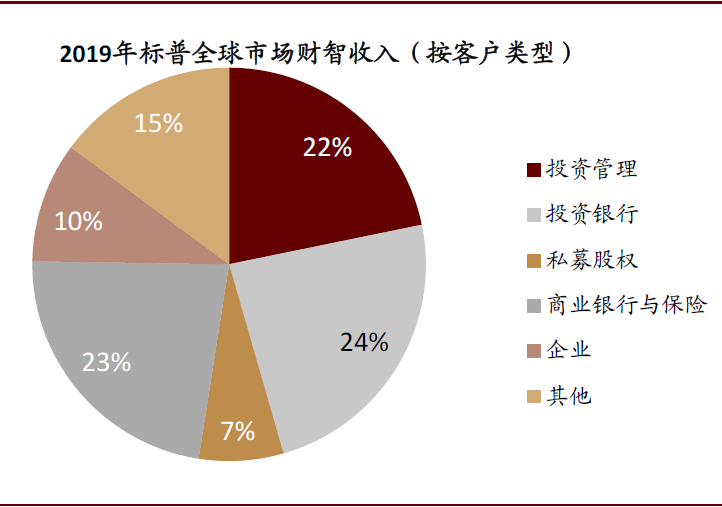

市场财智业务的收入来源于订阅收入(占2019年部门收入97%)、非订阅收入(2%)和资产挂钩费(1%)。订阅收入主要包括使用各类数据库和分析工具、阅读第三方研究报告等的费用。非订阅收入主要来自于咨询和分析服务。市场财智的客户主要来自于商业银行与保险、投资银行和投资管理等金融市场部门。

图表:标普全球市场财智收入分布(按产品)

资料来源:公司公告,中金公司研究部

图表:标普全球市场财智收入分布(按客户类型)

资料来源:公司公告,中金公司研究部

普氏能源资讯(S&P Global Platts)

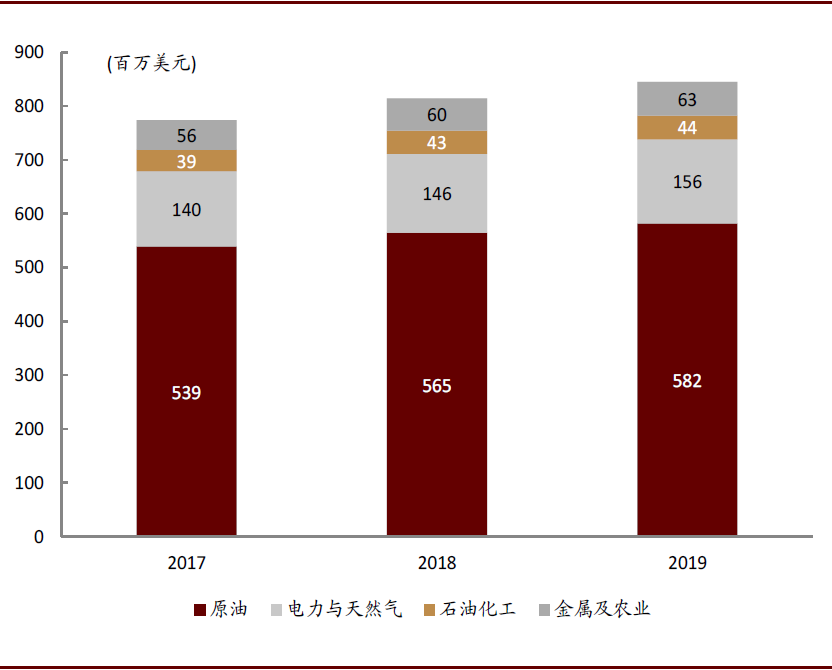

普氏能源资讯是领先的能源与大宗商品市场信息、基准价格和分析服务提供商,覆盖范围包括石油和天然气、电力、煤炭、船运、石化、金属和农业。

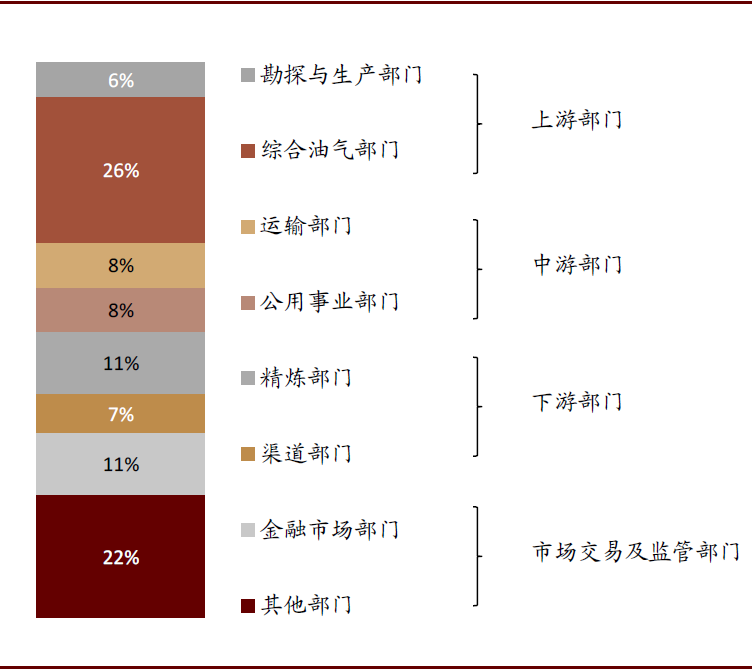

普氏能源资讯是评定现货和期货市场基准价格的重要机构。从原油、成品油到铁矿石,再到新推出不久的氧化铝、焦煤等众多大宗商品,在市场交易中都以普氏的估价作为交易基础。普氏的客户来源穿透商品市场交易的各个环节,包括上游的勘探、开采和生产部门,中游的运输和公用事业部门,下游的精炼和渠道销售部门以及市场交易和政府监管部门。

普氏能源资讯的收入主要为订阅收入(占2019年部门收入的92%),其余部分来自销售特许使用费(7%)和非订阅收入(1%)。1)订阅收入来源于基准价格及评估、市场报告和分析工具的订阅费用。2)销售特许使用费由使用普氏的价格基准发行金融产品以及衍生品的交易所提供。3)非订阅收入来自会议赞助、咨询服务等其他活动。

图表:标普全球普氏能源资讯收入分布(按行业)

资料来源:公司公告,中金公司研究部

图表:标普全球普氏能源资讯收入分布(按客户类型)

资料来源:公司公告,中金公司研究部;注:数据截至2019年

指数服务(S&P Dow Jones Indices)

2008年全球金融危机后,被动投资迅速兴起。指数基金和资产管理者需要向指数提供商支付创建和维护指数的费用,标普全球、MSCI、富时罗素作为全球最大的三家指数提供商,在市场上的话语权越来越大。

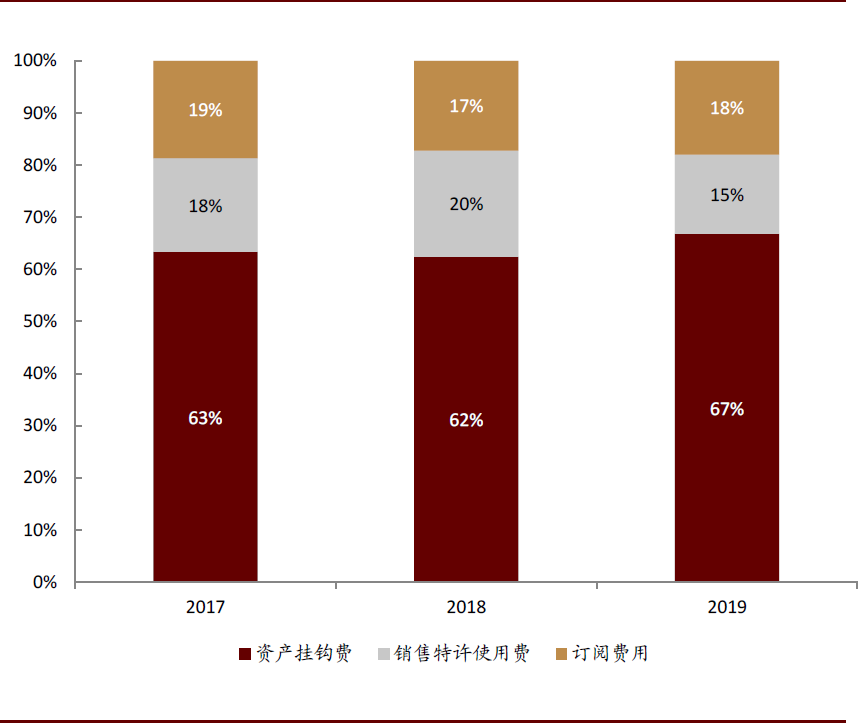

指数服务的收入主要三种类型:1)资产挂钩费用:包括ETF和共同基金推出指数相关产品投资的许可费,以及场外交易衍生品和结构性产品的年度或单次发行费用。2)订阅费用:将指数数据用于投资组合基准的订阅费用,以及定制指数费用。3)销售特许使用费:根据交易所衍生品的交易量收取销售特许使用费。

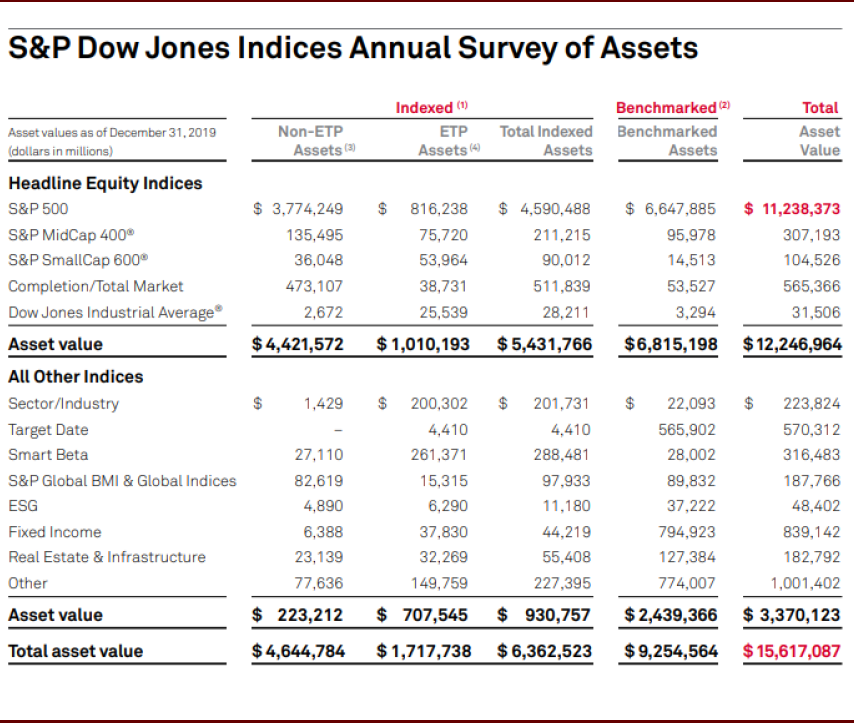

图表:标普全球指数服务相关资产已达15.6万亿美元

资料来源:公司公告,中金公司研究部; 注:2019年数据

图表:标普全球指数服务收入分布(按类型)

资料来源:公司公告,中金公司研究部; 注:2019年数据

财务表现:业务多元创收能力强大,稳健现金流回馈股东

收入来源广泛,各项业务保持稳步增长

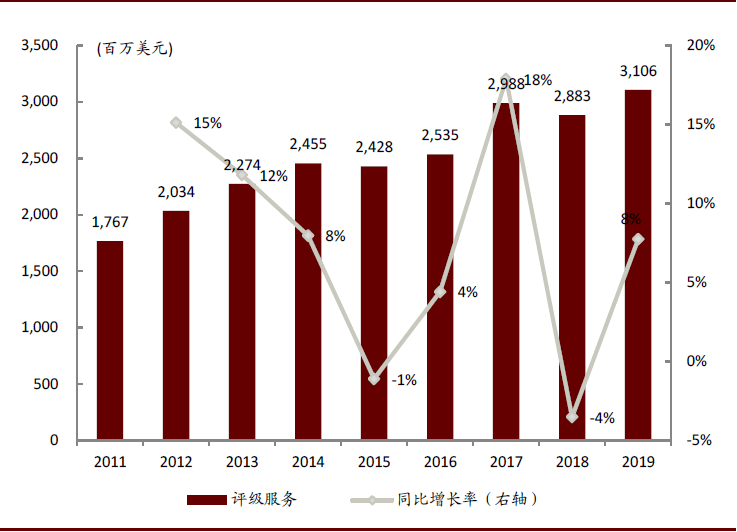

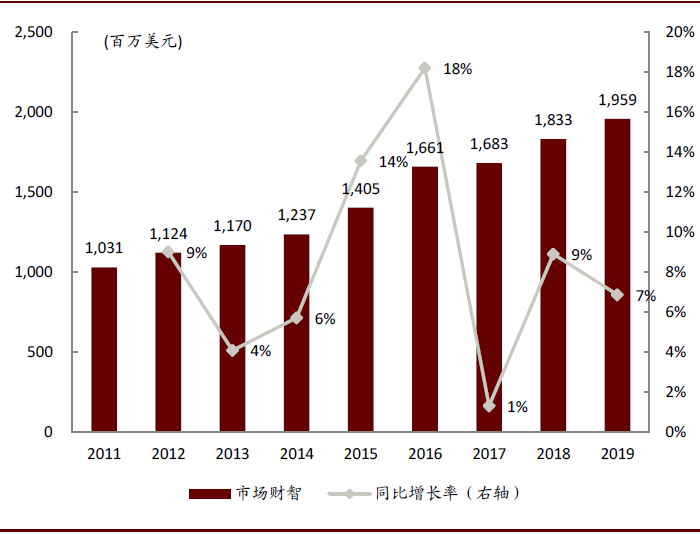

从业务板块角度来看:评级业务进入成熟阶段、增长稳定,2011~2019年CAGR达7%。;市场财智不断内生外延,整合了公司各项业务的数据资源,2011~2019年CAGR为8%;受被动投资兴起的带动,指数业务成为近年来增长最快的板块,2011~2019年CAGR达14%;普氏能源资讯作为商品市场重要的价格、基准和信息提供商,收入基本保持稳定。

图表:标普全球评级服务收入变化(2011~2019)

资料来源:公司公告,中金公司研究部

图表:标普全球市场财智收入变化(2011~2019)

资料来源:公司公告,中金公司研究部,注:公司于3Q15并购SNL Financial,为保持可比性追溯调整了2009~2015年之间的收入

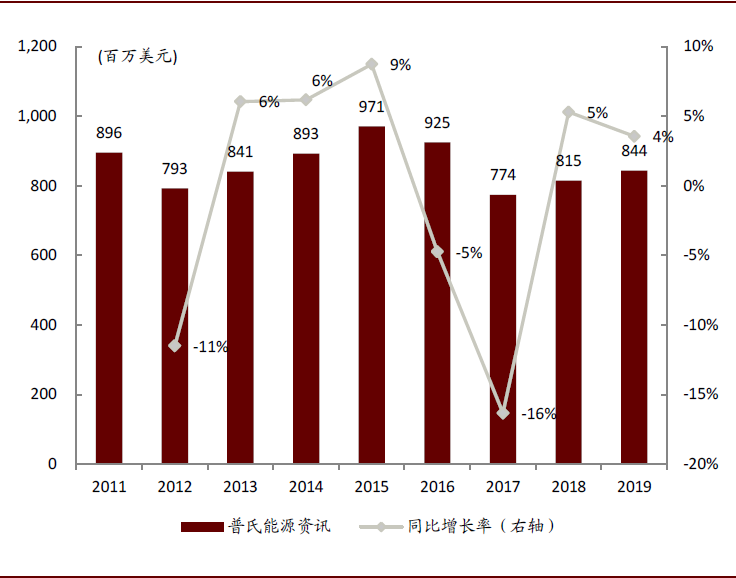

图表:标普全球普氏能源资讯收入变化(2011~2019)

资料来源:公司公告,中金公司研究部

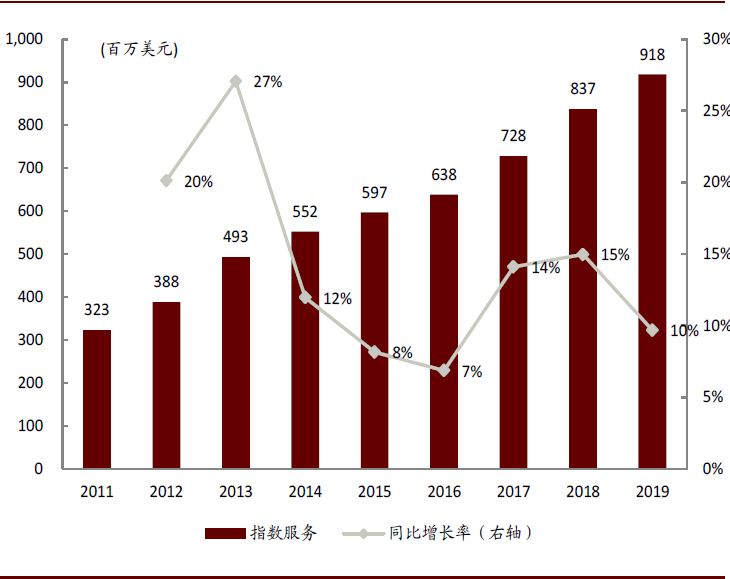

图表:标普全球指数服务收入变化(2011~2019)

资料来源:公司公告,中金公司研究部

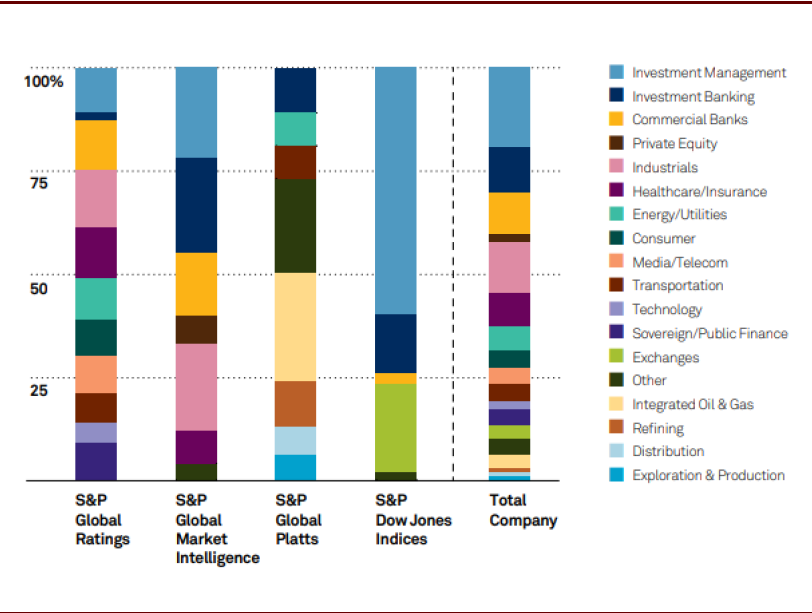

从行业分布角度来看:标普全球的客户行业分布十分广泛,既包括金融行业的各个部门,也包括消费、传媒、能源和大宗商品等行业,其中来自非金融行业客户收入占到整体收入的约60%。在具体业务部门中,评级服务的客户行业分布最为广泛,指数服务客户来源则相对集中。这样的收入分布有利于进一步稳定、平衡公司整体层面的收入,增强对抗周期和行业风险事件的能力。

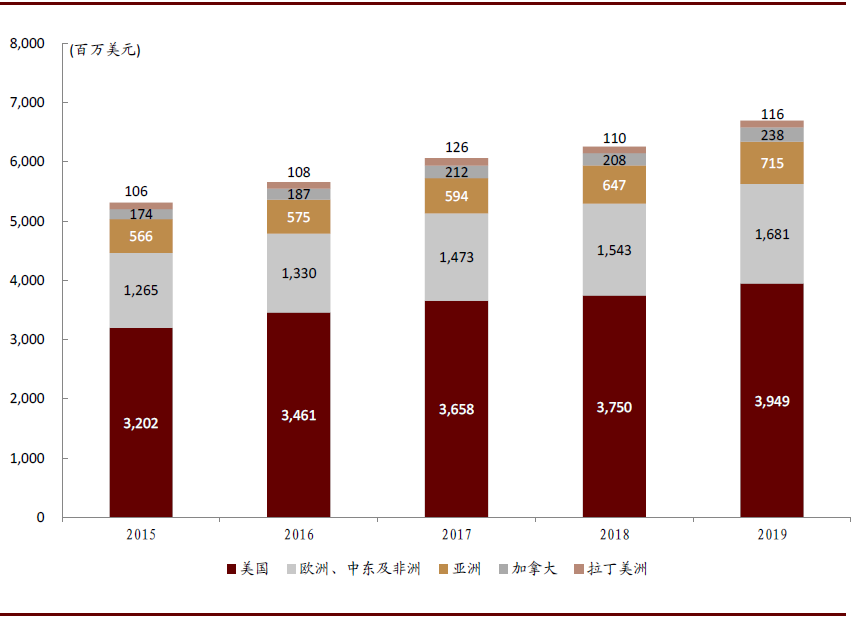

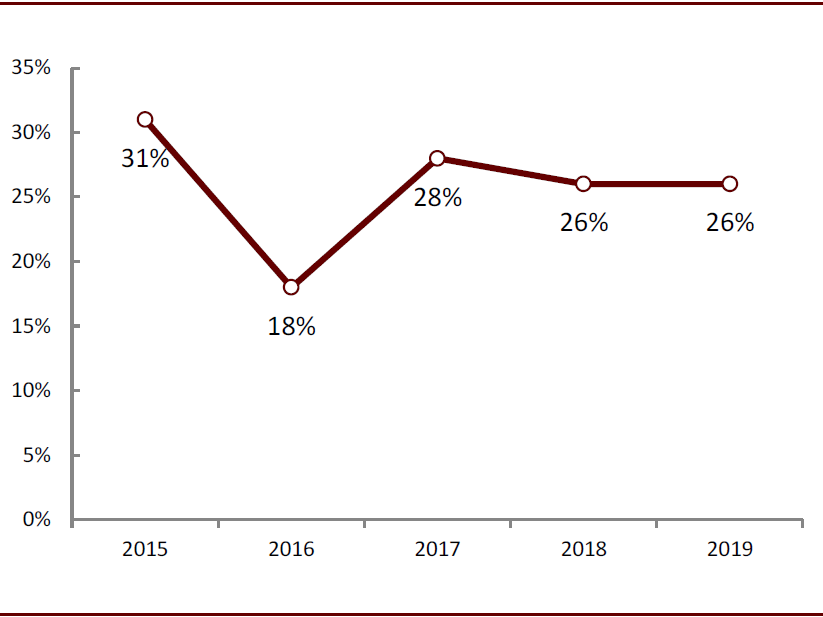

从地域分布角度来看:美国仍是标普全球的主要市场,2019年占收入比重为59%。欧洲是第二大市场,2019年收入占比为25%,亚洲次之,2019年收入占比为11%。加拿大和拉丁美洲2019年收入合计占比5%。

图表:标普全球各业务客户行业分布

资料来源:公司公告,中金公司研究部;注:公司根据部门收入和年度合同价值估算,数据截至2019年

图表:标普全球收入地域分布

资料来源:公司公告,中金公司研究部

节流措施提高运营效率,盈利能力行业领先

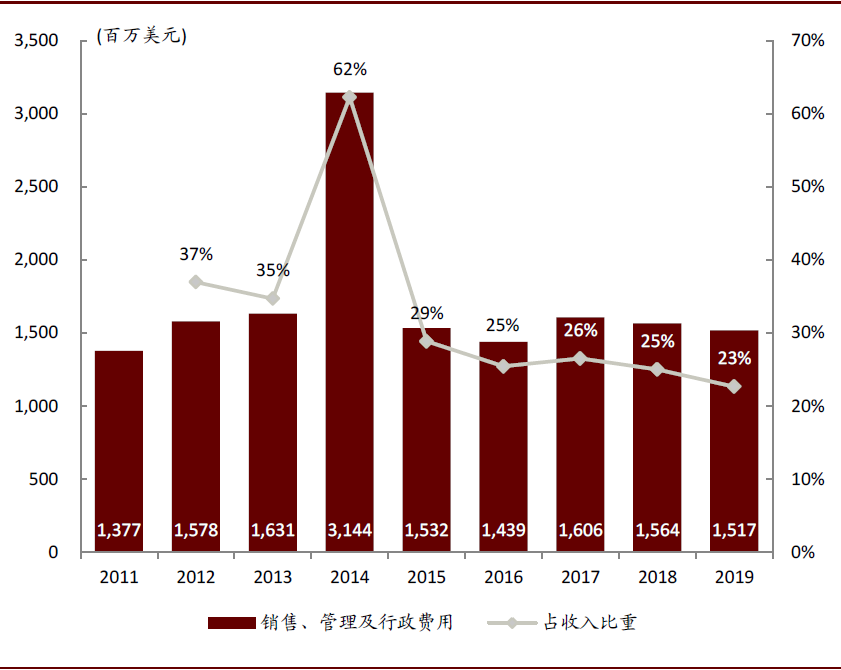

标普全球相比同行具有出色的利润率,这与其行业领先地位、出色的议价能力和轻资本模式相关。同时,管理层采取了一系列措施提高运营效率,包括在2018年推出了3年节省1亿美元的节流计划。具体措施包括但不限于优化办公区域占地面积、改进采购流程、降低IT基础架构成本等。截至2019年12月,公司已经节省了8500万美元。

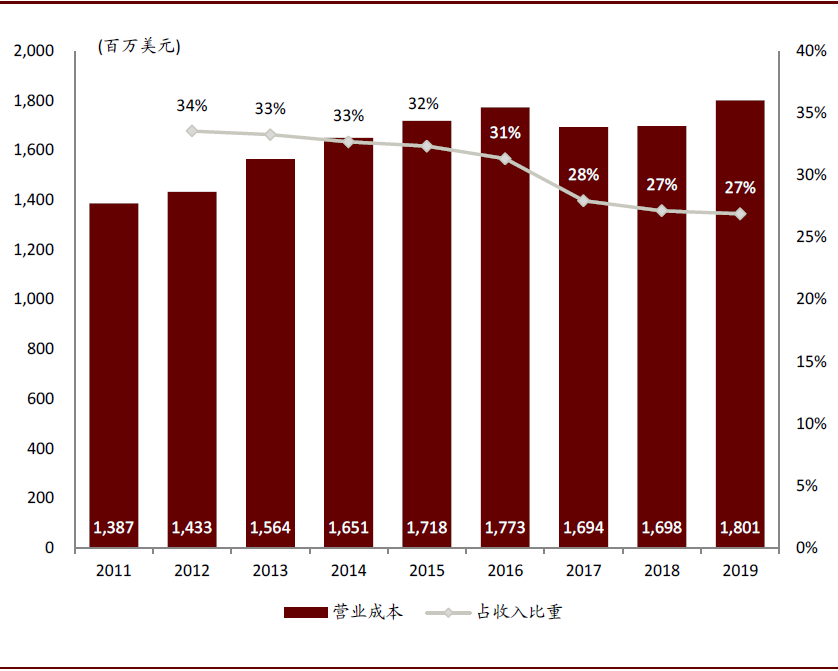

图表:标普全球营业成本占收入比重

资料来源:公司公告,中金公司研究部

图表:标普全球销售、管理及行政费用占收入比重

资料来源:公司公告,中金公司研究部;注:2014年,公司支付了16亿美元的监管和解费用(legal and regulatory

settlements)、8600万美元的重组费用(restructuring charges)和400万美元与公司发展相关的专业费用(professional

fees related to corporate development activities)

图表:标普全球各业务营业利润率行业对比

资料来源:公司公告,中金公司研究部。注:选取GAAP Operating Profit

Margin作为比较基准以保持可比性;MSCI为公司整体营业利润率,包括分析工具和其他部门

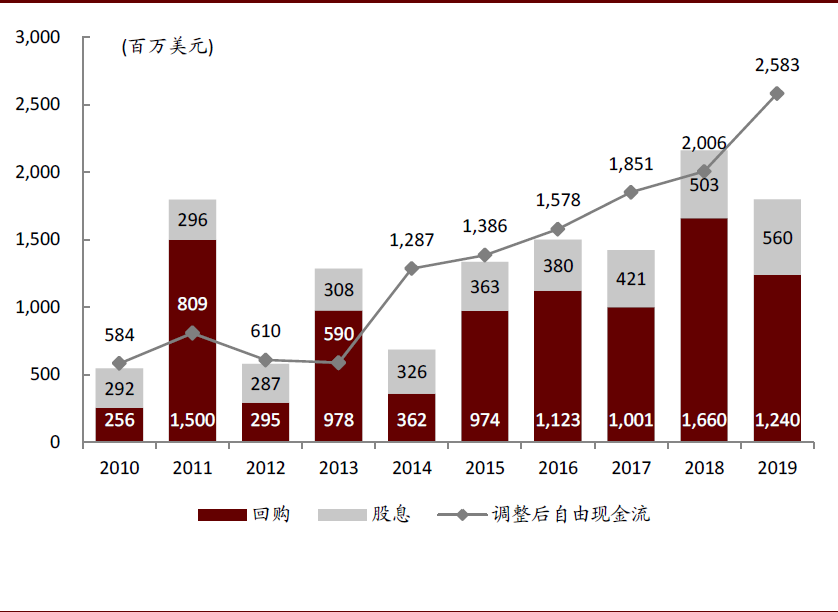

充足自由现金流量为基础,连续47年派息回馈股东

稳健的收入和强大的盈利能力使得标普全球拥有充足的自由现金流量,2019年标普全球自由现金流达到25亿美元。公司主要将现金用于股息派发、回购,以及潜在的并购计划。自2018年来,管理层通过股息派发或回购方式,将每年自由现金流的75%或以上返还给股东。

图表:标普全球返还给股东的现金

资料来源:公司公告,中金公司研究部。注:调整后自由现金流量不包含出售业务所获得的税收收益(Tax on gain from sale of J.D.

Power、SPSE and CMA、SPIAS and RigData)、监管和法律相关损益(Payment of legal and regulatory

settlement、Legal settlement insurance recoveries、Tax benefit from legal

settlements)等

图表:标普全球股息支付率变化

资料来源:公司公告,中金公司研究部。注:股息支付率=股息/归属于母公司的净利润

公司估值变化

2002~2006年,标普全球处于稳步增长期,期间平均P/E(TTM)为22x,市值从约100亿美元逐步提升至约240亿美元。2007年次贷危机的爆发使得评级机构的公信力受到质疑。直到危机发生前,国际三大评级机构仍然把以次级抵押贷款为基础资产的结构化金融产品评为高信用等级,对投资者产生误导。2007~2011年期间,公司增长放缓,期间平均P/E(TTM)保持在15x左右,市值降至最低100亿美元以下的水平。2012~2015年,随着公司逐渐剥离盈利能力较低的业务(2013年3月出售其教育业务),公司市值和估值倍数同步提升,期间平均P/E(TTM)回升至23x,市值一度超越300亿美元。2015年2月3日,公司向美国司法部等支付总计15亿美元,和解了有关其在金融危机之前涉嫌评级欺诈的指控。2016~2020年,随着公司正式更名为“S&P Global”,标普全球实现了向金融数据及信息提供商的转型,进入新的稳健增长期,期间平均P/E(TTM)提升至27x的水平,市值受到盈利驱动快速提升,一度达到近900亿美元,并有进一步增长的趋势。

图表:2002~2020年标普全球市盈率与市值变化

资料来源:Bloomberg,中金公司研究部

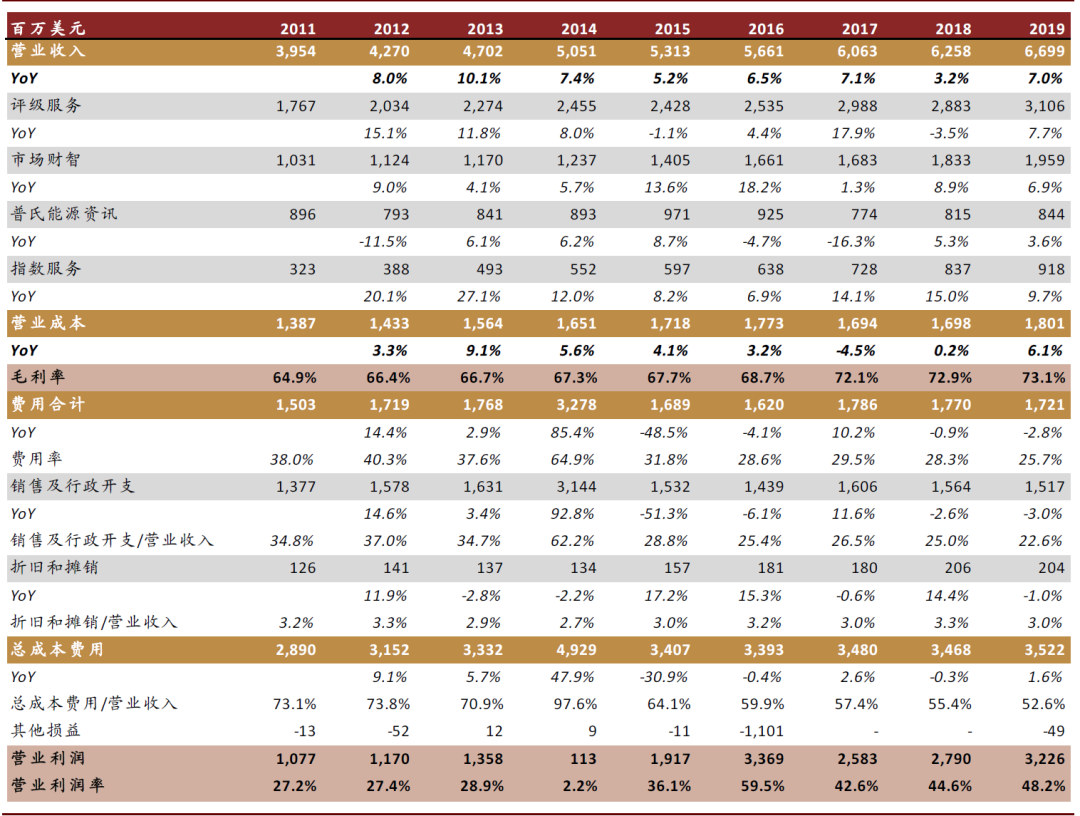

图表:标普全球主要财务数据

资料来源:公司公告,中金公司研究部;注:公司收入为2018年4月收购的Kensho的业绩;公司内部冲销为市场财智向评级部门支付的使用和分发评级内容和数据的费用

历史积淀成就权威声誉,深耕产品完善客户体验

先发优势累积强大公信力,严格准入评级行业壁垒高企

标普全球评级能够长期在国际信用评级市场上保持其领先地位,一方面由于优秀的历史表现可以为其做背书,另一方面受益于监管的严格准入制度。此外,标普全球建立的评级方法论和专业能力出色的分析师团队为其准确识别信用各风险要素、真实反映不同级别的违约风险提供保障。

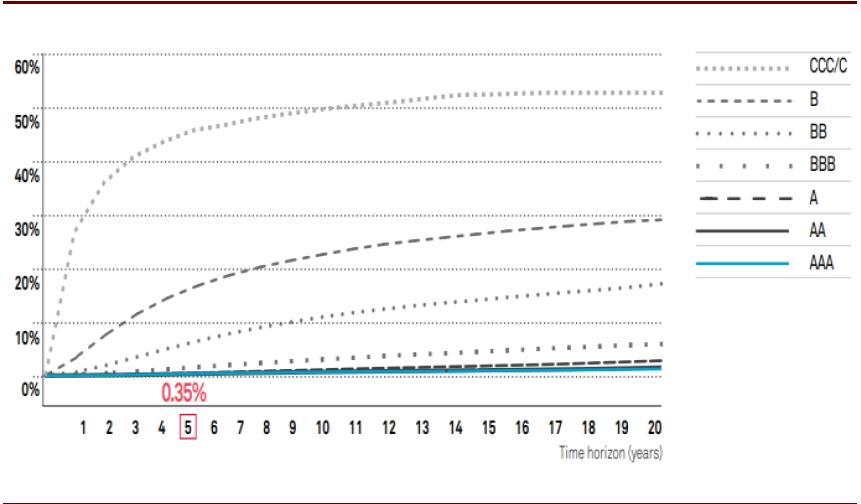

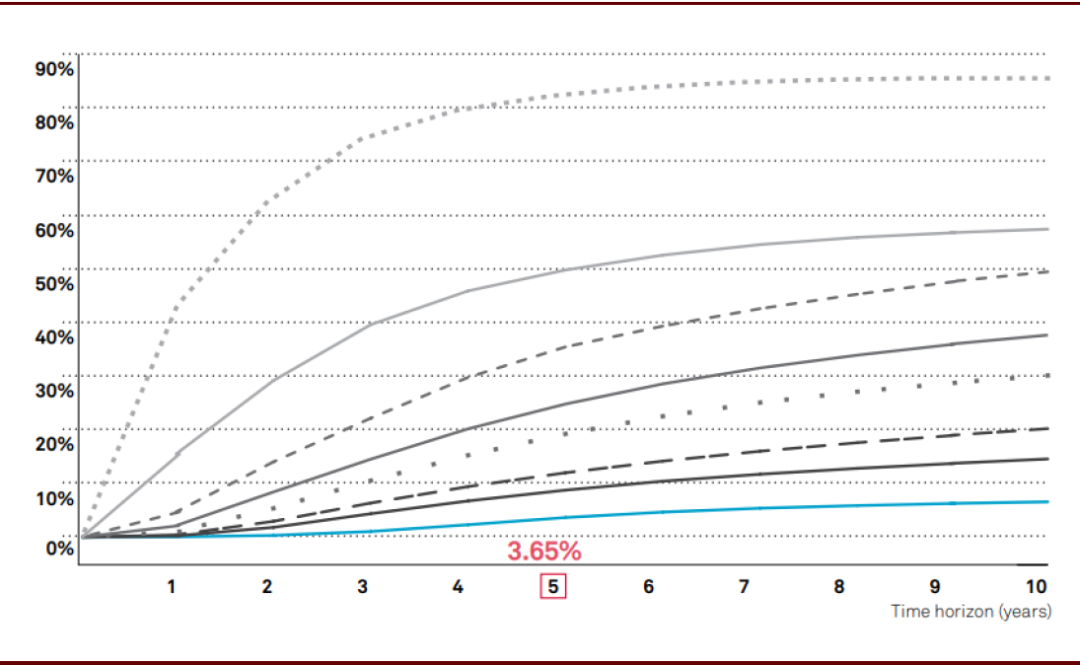

优秀历史表现积累强大公信力:数据表明,标普评级在历史上给出的评级准确性较高。1981~2019年,被标普评级为AAA级的企业债券,5年内的累计违约率仅为0.35%;1976~2019年,被标普评级为AAA-级结构化产品,5年内的累计违约率为3.65%。优秀的历史表现是标普品牌效应和公信力的重要基础。

图表:1981~2019年经标普评级的企业债券平均累计违约情况

资料来源:公司公告,中金公司研究部

图表:1976~2019年经标普评级的结构化产品平均累计违约情况

资料来源:公司公告,中金公司研究部

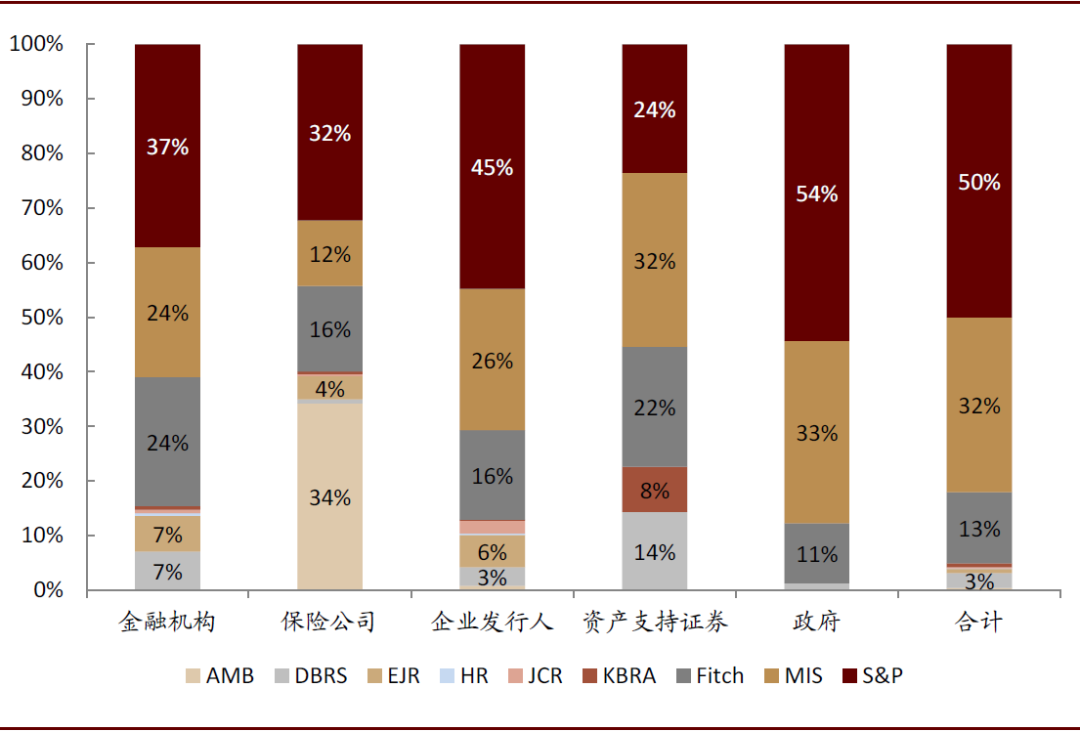

监管准入门槛加高护城河:1975年,美国SEC确定穆迪、标普和惠誉为首批获“国家认可的评级组织”(NRSRO)资质的评级机构,并将其评级结果纳入了联邦证券监管法律体系。三者凭借着监管保护迅速成为美国市场的寡头,直至2003年,DBRS Inc才成为第4个被纳入NRSRO的评级机构。截至2020年11月30日,在SEC注册的NOSRO共有9家,标普全球独占50%的市场份额,且在企业、金融机构以及政府债券的评级中更占优势。

图表:9家纳入NRSRO的评级机构概况

资料来源:SEC,中金公司研究部。注:数据截至2020年11月30日

图表:NRSRO市场份额情况

资料来源:SEC,中金公司研究部。注:市场份额按该NRSRO存量信用评级金额与各NRSRO存量信用评级总金额计算,数据截至2019年12月31日

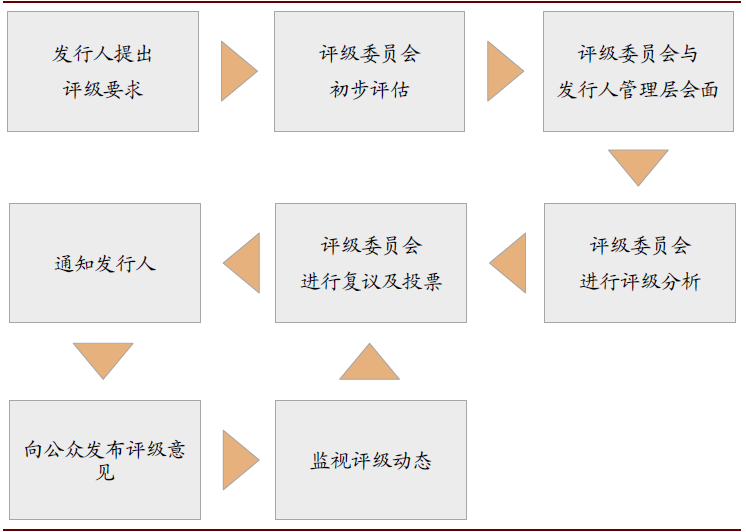

分析师驱动的评级方法论,团队专业能力过硬:评级机构的评级方法论一般分为模型驱动的评级(Model driven ratings)和分析师驱动的评级(Analyst driven ratings)。模型驱动的评级专注于定量数据,主要依靠公开财务报表和监管文件中的数据,并将其纳入数学模型中进行量化分析。标普全球采用分析师驱动的评级方法,将定性分析和定量分析相结合。在接到评级对象发出的申请后,标普会成立一个5~7名专业分析人员组成的评级委员会。团队从发行人的公告以及其与管理层的访谈中获取、验证信息,并使用该信息分析、判断发行人实体的财务状况以及风险管理策略。

图表:标普全球分析师驱动的评级方法论

资料来源:公司公告,中金公司研究部

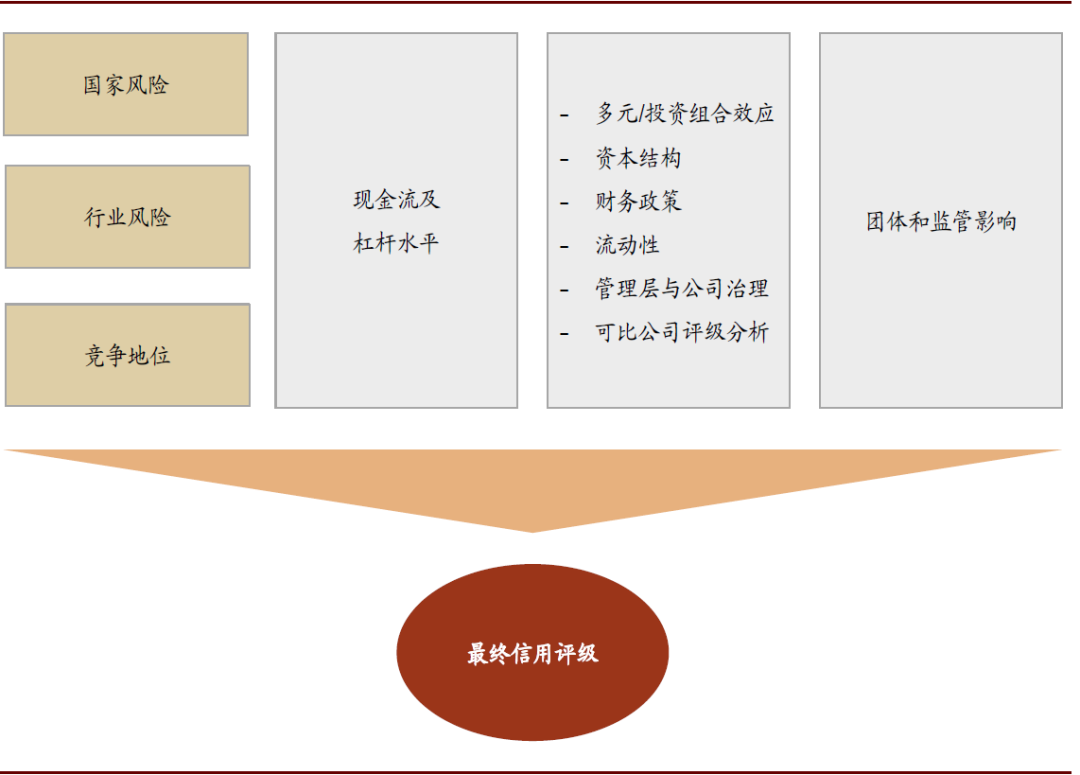

图表:标普全球分析师在企业评级过程中考察的因素

资料来源:公司公告,中金公司研究部

用户体验决定市场财智未来,不断更迭数据库和分析技术

市场财智致力于打造金融信息的一站式平台,集成其评级数据、指数数据和差异化的第三方数据,同时提供强大的分析工具。市场财智通过不断引入更丰富的数据源和前沿分析技术,满足用户的多样化需求,提升用户量和客单价;通过不断更新产品形态适配不同办公环境、使用人工智能、大数据等提升交互体验,提升用户粘性和替代成本。

引入数据库和前沿分析技术,满足用户多样化需求:数据源方面,标普全球于2018年收购了Panjiva,并将其差异化的供应链数据集成到市场财智中,使得市场财智可以满足更加多元化的用户需求:用户可以在市场财智中找到上下游企业和竞争对手的信息、发现潜在的供应链风险、甚至筛选值得信赖的供应商。分析工具方面,在收购Kensho后,市场财智通过自然语言处理、可视化、以及高级搜索(Omnisearch)等人工智能技术赋能分析工具,使用户能够以更快的速度获得更优质的答案。

简单易用,产品交互注重用户体验:除了差异化数据和前沿分析工具,市场财智的整个设计都以用户的工作流程为核心,力求提供出色的用户体验。不同于彭博(Bloomberg)复杂的命令行输入模式,Capital IQ从用户角度出发,交互方式简单易用,减少了培训时间和安装成本;提供多终端应用,满足金融人士出差期间的信息获取需求。此外,平台采用的开放式架构可以让企业用户直接从网页和办公软件中获得数据,并将其扩展到自有系统中,使得工作衔接更流畅。

图表:市场财智不同终端界面示意图

资料来源:公司公告,中金公司研究部

图表:市场财智平台集成的信息一览

资料来源:公司公告,中金公司研究部

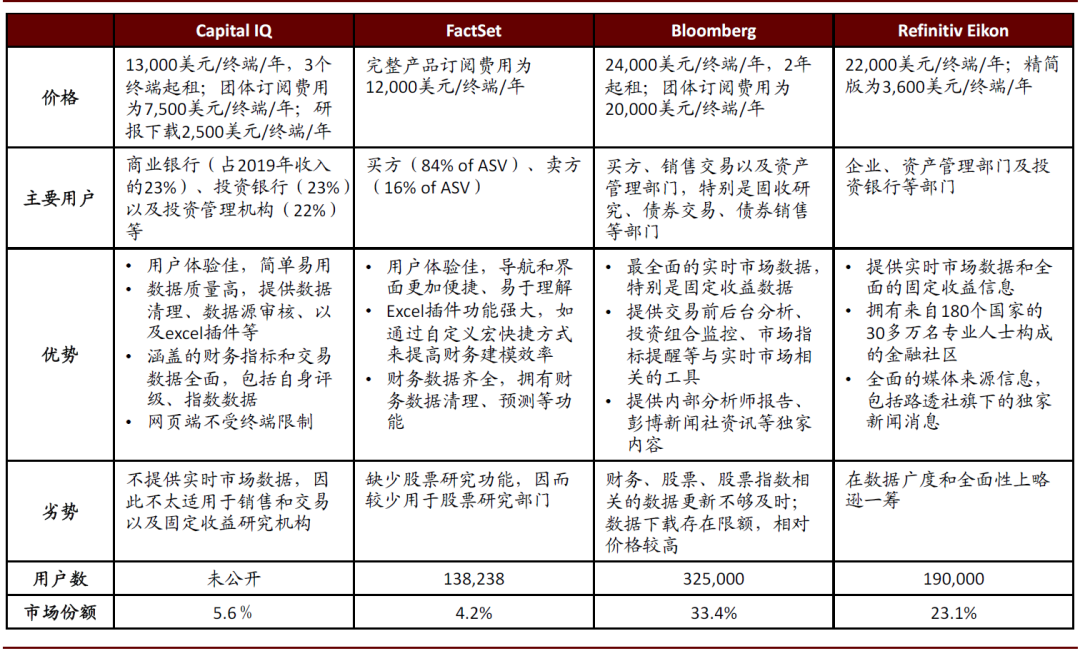

图表:金融信息终端Capital IQ、FactSet、Bloomberg和Refinitiv Ekion对比分析

资料来源:WallStreetPrep,Burton-Taylor

Consulting,Bloomberg,公司公告,中金公司研究部;注:ASV为年度订阅量(Annual Subscription

Value);数据为2019年数据

完善指数体系以丰富投资选择,与全球交易所建立合作关系

指数服务和普氏能源资讯凭借先发优势和对资本市场、商品市场的深入理解,在各自的领域均处于领先地位。标普全球与世界各地交易所建立了紧密联系,有利于其进一步全球化扩张、提升服务全球投资者的能力。

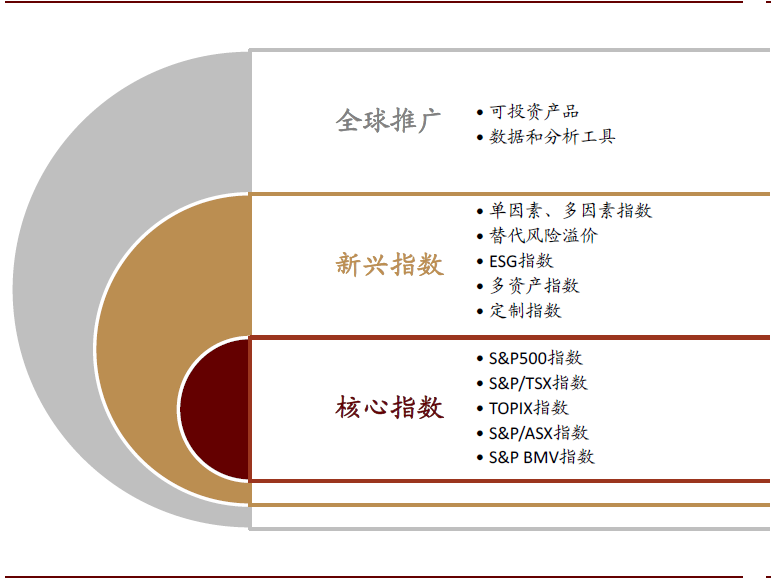

丰富指数产品体系,满足投资者多样化需求:标普全球指数服务已经建立起了一套层级化的指数产品布局。公司抓住被动投资兴起的机遇,从核心指数如标普500指数入手,巩固用户基本盘;同步推广新兴指数如ESG指数、多资产指数以及定制化指数,提供丰富的投资选择,全方位满足投资者个性化需求;并向全球投资者提供全面、多样的指数数据和相关研究。

图表:标普全球指数服务产品布局体系

资料来源:公司公告,中金公司研究部

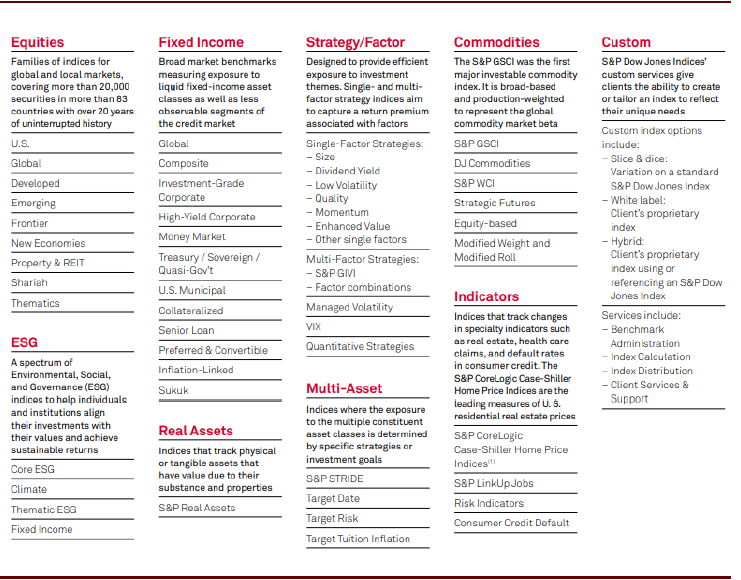

图表:标普全球指数家族一览

资料来源:公司公告,中金公司研究部

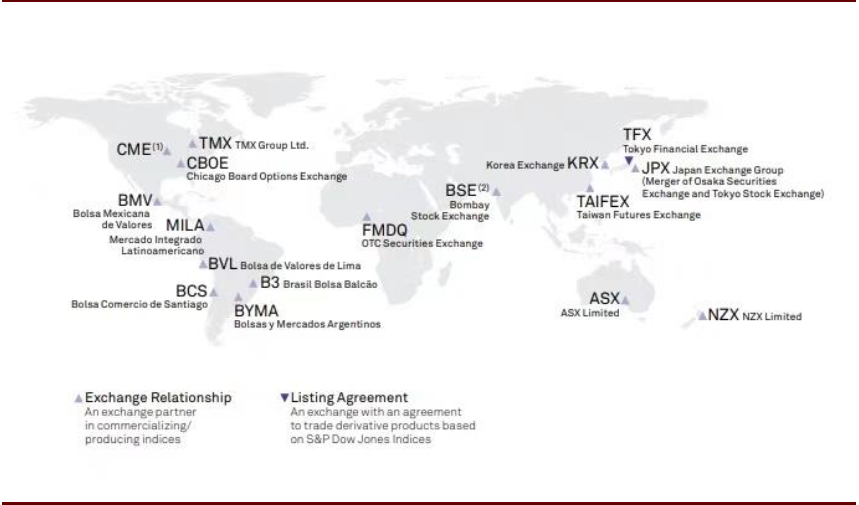

与全球股票、商品交易所建立合作关系:无论是指数服务,还是普氏能源资讯,与交易所的合作关系始终至关重要。对于二者来说,交易所是其重要的客户和分发渠道,与各地交易所建立长期合作关系可以将各交易所的对本地市场的了解和专业知识与标普国际认可的品牌相结合,更好地触达全球投资者群体。此外,对普氏能源资讯来说,交易所在衍生品合约创建的过程中使用普氏能源价格,能够提升普氏能源资讯在大宗商品市场的定价权,扩充国际影响力。

图表:标普全球指数服务与各交易所合作关系

资料来源:公司公告,中金公司研究部

图表:标普全球普氏能源资讯与各交易所合作关系

资料来源:公司公告,中金公司研究部

持续外延扩张,“横纵双向”把握新机会

专注优质数据和前沿技术,加宽各业务护城河

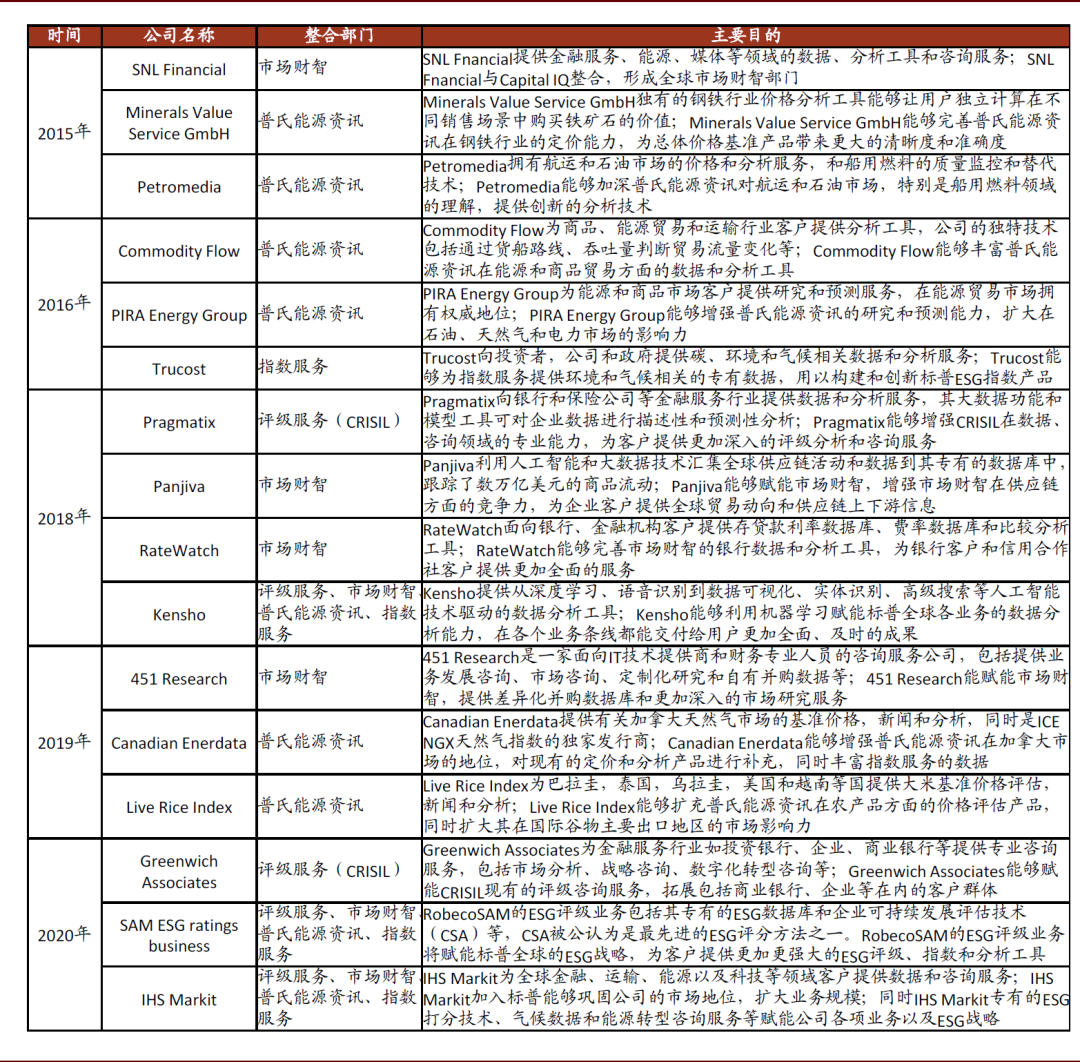

收购是标普全球扩张的重要手段。标普全球的收购始终围绕着四大业务主线进行,致力于寻找差异化的数据源和前沿的分析技术,用以赋能自身的各项业务,加宽护城河。如2015年收购的SNL Financial,凭借其丰富的行业数据和深入分析与Capital IQ共同组成了今天的标普全球市场财智;2018年收购的Panjiva Inc.,其专有数据库汇集了全球供应链活动和信息,跟踪了数万亿美元的商品流动,能够为标普全球的企业客户提供更完备的全球贸易信息,增强市场财智业务的数据的差异性和竞争力;2019年收购的RobecoSAM的ESG Ratings使得标普全球拥有了最先进的ESG评分方法之一——企业可持续性评估(CSA, Corporate Sustainability Assessment)技术,为提供更加精确的ESG评级、更加丰富的ESG指数产品和功能更加完备的ESG数据和分析工具打下技术基础。

此外,标普近年还创造了两个备受关注的收购交易:

2018年人工智能收购案:2018年3月,美国智能投研先行者Kensho被标普全球以5.5亿美元收购, 创造了当年人工智能领域最大的一笔收购交易。Kensho利用机器学习简化金融分析,旗下名为Warren的算法能够通过高级搜索发现市场中的相关性和套利机会。Kensho具体可从以下三个场景赋能标普全球的业务:1)机器学习:应用人工智能技术帮助用户准确地组织、清理数据,快速形成新的数据集,并实现对其他数据源的智能交叉引用。2)自然语言处理:为金融业定制的语音转文本产品,能够处理相对复杂的情景,包括专业术语、口音、数字、货币和产品名称,甚至是口语上的断断续续和自我纠正。3)数据可视化:从大量不同来源、未经分类的文本中自动提取相关信息,建立高度结构化的、可比的数据集。

2020年大宗收购案:2020年12月,标普全球和IHS Markit达成确定性协议,将以440亿美元并购IHS Markit。IHS Markit是全球领先的信息服务和市场研究公司,提供包括采购经理指数(PMI)在内的关键数据、信息和咨询服务。IHS Markit具体业务包括金融服务(2019年收入占比39%)、运输(27%)、能源(21%)和市场咨询(11%),其中:金融服务部门为前、中、后台的金融专业人士提供定价、指数、估值、研究、软件等服务,和标普全球市场财智在目标客户和服务内容方面高度重叠,能够进一步拓展市场财智的金融数据覆盖和市场分析能力;能源部门(21%)提供能源行业的市场预测、分析工具和咨询服务,其在精炼、电力、煤炭等具体领域的数据分析能力将成为普氏能源资讯的基准价格评估强有力的补充和支持。

图表:2015年~2020年标普全球主要收购一览

资料来源:公司公告,中金公司研究部

拓展海外战略布局,进入机遇与挑战并存的中国市场

2019年1月28日,央行营业管理部发布公告,对标普全球在北京设立的全资子公司——标普信用评级(中国)有限公司予以备案[1];同日,中国银行间市场交易商协会公告接受其进入银行间债券市场开展债券评级业务的注册,标志标普全球正式以外商独资的身份出现在国内信用评级市场。2020年10月22日,标普信用评级(中国)有限公司宣布已在中国证券监督管理委员会完成从事证券评级业务的备案,成为首家完成此备案登记的外商独资评级机构。标普信评中国目前可以开展的评级业务包括:企业债券及企业发行人的评级、金融机构及其金融债券的评级、结构化金融产品的评级和熊猫债(境外机构在中国发行的以人民币计价的债券)的评级。

中国是世界第二大债券市场。随着中国金融市场的国际化程度不断提升,境外投资者投资中国的意愿与日俱增。可信赖的评级是完善的市场基础设施不可缺少的要素,境外投资者希望能够使用他们信任、熟悉的评级符号和评级体系理解中国境内发债主体的信用资质、参与中国债券的投资。国际三大信用评级机构都希望能够把握中国这一强劲增长机会,在标普之前,穆迪就通过持有中诚信30%的股份在中国开展业务。标普信评作为首家获准开展境内债券评级业务的外商独资机构,着眼于在中国谋求长期发展,使之成为公司未来的增长点。

图表:各国境内外债券余额合计

资料来源:国际清算银行,中金公司研究部;注:数据截至2020年6月

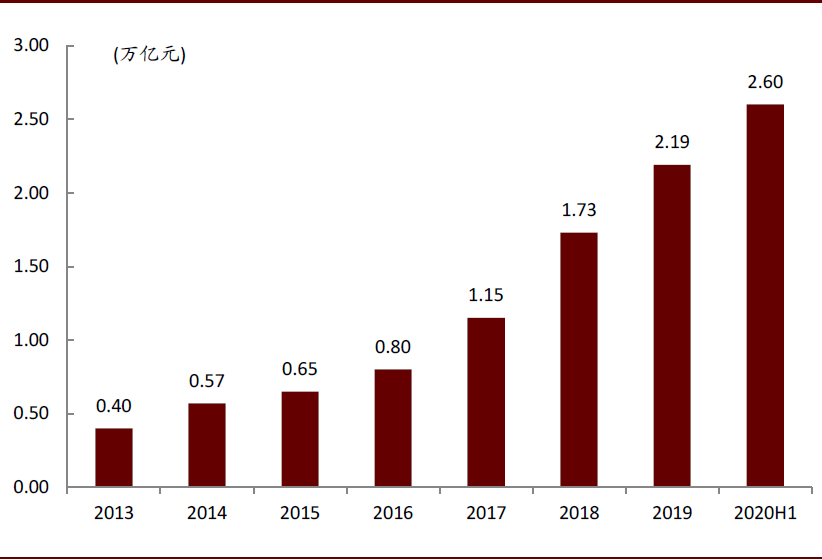

图表:境外投资者持有中国债券金额

资料来源:公司公告,中金公司研究部;注:数据截至2019年

全面整合ESG进入业务闭环,把握新兴机会

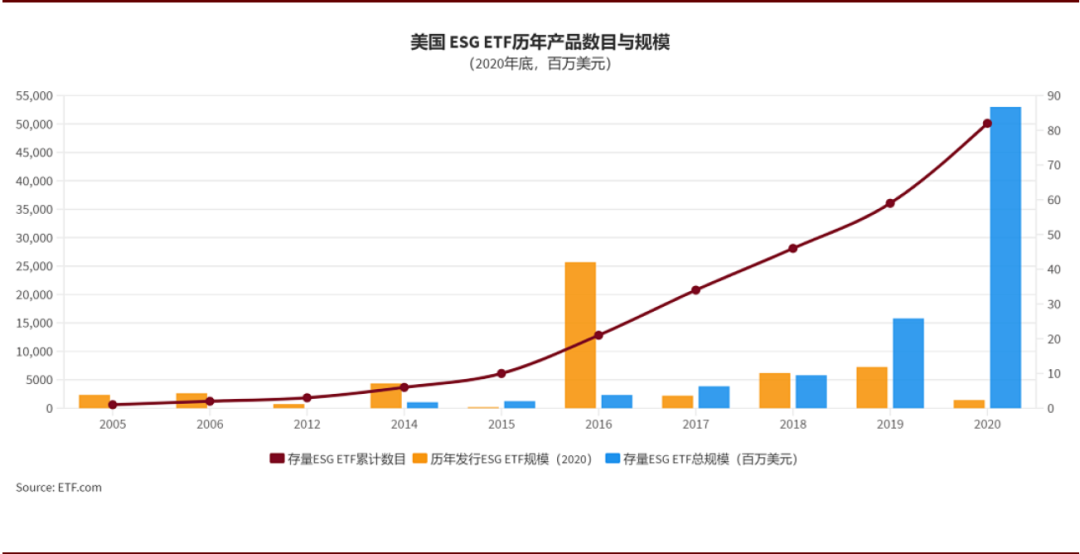

越来越多的投资者和专业投资机构将环境,社会与治理(ESG, Environmental, Social and Governance)因素纳入公司研究和投资决策的框架。根据中证指数2021年2月1日发布的《2020年ESG投资发展报告》,截至2020年底,美国共有ESG ETF 82只,总规模530亿美元,同比增长236%。其中,新发ESG ETF 23只,规模为14亿美元。2016年以来新增产品数量与规模分别占全部ESG ETF的88%与81%,发展势头强劲。

图表:美国ESG ETF历年产品数目与规模

资料来源:ETF.com,中证指数,中金公司研究部

面对高速增长的新兴机会,标普全球将ESG提升到公司战略层面,并将其融入各业务部门之中。通过ESG评级、ESG数据和分析工具、ESG指数、以及能源咨询服务,帮助客户顺利将ESG与其投资目标或战略目标之间建立起紧密联系。

先进的CSA评分技术:2020年,标普全球从RobecoSAM中收购的ESG评级业务增强了标普全球ESG评级的实力,其中核心技术就是企业可持续发展评估技术(CSA)。CSA是对公司可持续发展实践的年度评估,它涵盖了不同的行业特定的ESG标准,能够将企业的ESG因素量化为得分,全面反映企业的ESG表现。CSA技术赋能下的标普ESG评级能够具体指出下公司潜在的财务风险,以及各ESG因素如何影响公司及利益相关者。

专注环境数据及分析的Trucost:2016年,标普全球以约1800万美元的价格收购了提供碳和环境数据及分析的Trucost。Trucost具体从以下三个方面赋能标普全球的ESG战略:1)投资组合分析:调取、提供与投资组合所在的行业相关的ESG数据、研究和新闻,为投资组合分析加入ESG视角。2)ESG绩效报告:根据市场上先进标准(如气候相关金融信息披露工作组(TCFD)的建议)披露公司或投资组合的ESG表现,自动生成ESG绩效报告。3)ESG指数:Trucost专有的碳、环境及气候数据库还可以运用于生成ESG指数,具体包括标普巴黎协定及气候转变系列指数(S&P Paris-Aligned & Climate Transition Index series)和碳效率系列指数(Carbon Efficient Index series)。

图表:标普全球ESG战略框架

资料来源:公司公告,中金公司研究部

(编辑:玉景)