本文转自 微信公众号“兴业证券交通运输与物流研究”。

投资要点

随着疫苗普及,全球新增新冠病例数持续下降,美国霍普金斯大学统计数据显示,2 月 22 日,全球新增新冠肺炎确诊病例为 28.7 万例,这一数字为去年 10 月份以来低位。当前时点看,随着春运及两会后防控压力减小+疫苗接种增加,后续有望迎来需求的持续修复,需求向上空间依然较大,继续推荐航空机场板块。

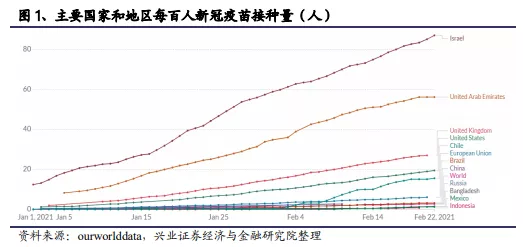

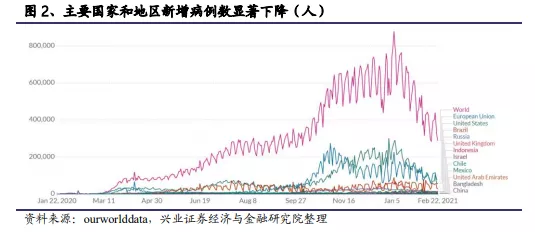

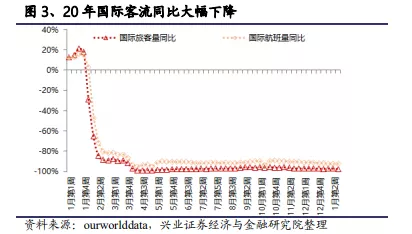

全球范围内,疫苗对新冠疫情控制效果逐步显现,利好航空需求恢复。21年以来,新冠疫苗接种明显提速,截止 21 年 2 月 22 日,以色列每百人新冠疫苗接种数已经达到 87 人,美国每百人接种数达 19.19 人,全球平均达到 2.72 人。随着疫苗的普及,主要国家和地区新增病例数显著下降,美国霍普金斯大学统计数据显示,2 月 22 日,全球新增新冠肺炎确诊病例为 28.7 万例,这一数字为去年 10 月份以来低位。美国在最新一日新增5.44 万例,远低于去年 11 月、12 月,在去年的这两个月份,美国的日均感染人数分别约为 20 万和 25 万,从全球范围看,近期新增病例也出现明显下降。随着疫苗的普及和新增病例的减少,居民生活和出行有望初步正常化,利好航空需求的恢复。受到海外疫情和防输入压力影响,2020 年国际客流大幅下滑,仅正常状态的 5%水平,海外防疫形势好转后,国际航线也有望逐步恢复。

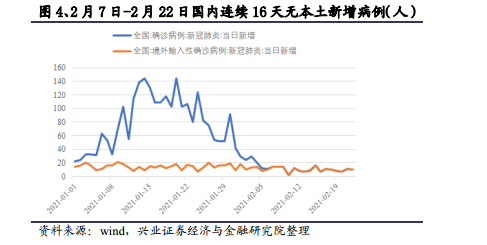

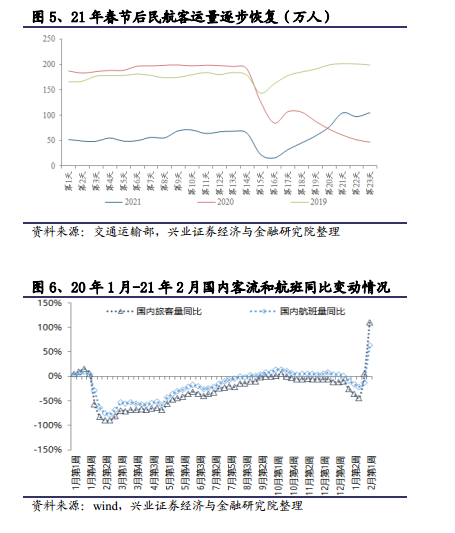

对于国内航企而言,虽然国际航线的全面放开仍需时间,但国内节后国内需求已经进入加速恢复状态,需求向上空间大。近期国内疫情控制较好,已经连续 16 天无本土新增确证病例,预计春运和两会后防控压力减小,同时随着公商务需求的释放,国内需求将加速恢复。近期客流较 19 年同期降幅在 4 成左右,而 20 年十一前后国内客流已经实现正增长,预计后期国内需求同比 19 年将再度转正,未来需求向上空间较大。

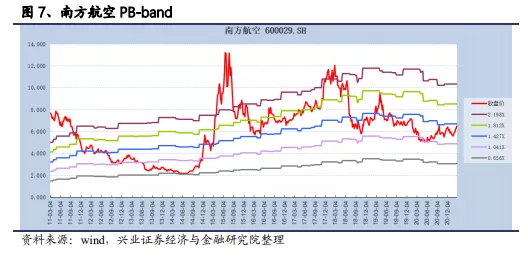

投资策略:航空机场板块是为数不多仍在低位的核心资产之一,底部布局正当时,安全边际高,未来弹性大。继续重点推荐α能力持续验证、β弹性率先爆发、十四五黄金期才刚刚开始的优质民营航司(春秋航空/华夏航空/吉祥航空);后续需求及盈利弹性较大的三大航(中国国航(00753)/南方航空(01055)/东方航空(00670));免税渠道价值有望再认识的枢纽机场(美兰空港(00357)/上海机场/白云机场/首都机场(00694))。

风险提示:疫情影响和政策执行的不确定,汇率油价大幅波动,行业供需失衡,宏观经济增长失速,空难、恐怖袭击、战争、疾病爆发等

事件

随着疫苗普及,全球新增新冠病例数持续下降,美国霍普金斯大学统计数据显示,2 月 22 日,全球新增新冠肺炎确诊病例为 28.7 万例,这一数字为去年 10 月份以来低位。当前时点看,随着春运及两会后防控压力减小+疫苗接种增加,后续有望迎来需求的持续修复,需求向上空间依然较大,继续推荐航空机场板块。

点评

全球范围内,疫苗对新冠疫情控制效果逐步显现,利好航空需求恢复。21 年以来,新冠疫苗接种明显提速,截止 21 年 2 月 22 日,以色列每百人新冠疫苗接种数已经达到 87 人,美国每百人接种数达 19.19 人,全球平均达到 2.72人。随着疫苗的普及,主要国家和地区新增病例数显著下降,美国霍普金斯大学统计数据显示,2 月 22 日,全球新增新冠肺炎确诊病例为 28.7 万例,这一数字为去年 10 月份以来低位。美国在最新一日新增 5.44 万例,远低于去年 11 月、12 月,在去年的这两个月份,美国的日均感染人数分别约为 20 万和 25 万,从全球范围看,近期新增病例也出现明显下降。随着疫苗的普及和新增病例的减少,居民生活和出行有望初步正常化,利好航空需求的恢复。受到海外疫情和防输入压力影响,2020 年国际客流大幅下滑,仅正常状态的5%水平,海外防疫形势好转后,国际航线也有望逐步恢复。

对于国内航企而言,虽然国际航线的全面放开仍需时间,但国内节后国内需求已经进入加速恢复状态,需求向上空间大。近期国内疫情控制较好,已经连续 16天无本土新增确证病例,预计春运和两会后防控压力减小,同时随着公商务需求的释放,国内需求将加速恢复。近期客流较 19 年同期降幅在 4 成左右,而 20 年十一前后国内客流已经实现正增长,预计后期国内需求同比 19 年将再度转正,未来需求向上空间较大。

从市场风格角度看,经济复苏预期加强,周期板块关注度提升,航空的低估值周期属性有望从中受益。近期随着美国经济刺激计划出炉以及疫苗加速普及,全球经济复苏预期加强,近期周期板块关注度普遍提升。航空出行需求尤其是公商务出行与经济活动强度密切,未来需求将受益于经济复苏,当前板块估值仍然处于历史偏低水平,作为低估值周期板块有望受益于近期市场风格。

投资策略:航空机场板块是为数不多仍在低位的核心资产之一,底部布局正当时,安全边际高,未来弹性大。继续重点推荐 α 能力持续验证、β 弹性率先爆发、十四五黄金期才刚刚开始的优质民营航司(春秋航空/华夏航空/吉祥航空);后续需求及盈利弹性较大的三大航(中国国航/南方航空/东方航空);免税渠道价值有望再认识的枢纽机场(美兰空港/上海机场/白云机场/首都机场)。

风险提示:疫情影响和政策执行的不确定,汇率油价大幅波动,行业供需失衡,宏观经济增长失速,空难、恐怖袭击、战争、疾病爆发等

(编辑:曾盈颖)