本文转自微信公众号“贝莱德BlackRock”。

美国股市踏入今年以来,似乎未能延续2020年的如虹气势。2021年,在一个不错的开局过后,许多投资者试图捕捉部分被严重做空的小盘股高达三位数的波动率,却最终竹篮打水。

虽然这对整个市场造成的影响微乎其微,却直接推动了波动率飙升。即使恐慌指数(VIX Index,又称芝加哥期权交易所波动性指数)在1月下旬攀升至峰值后已开始下跌,截至1月末,恐慌指数仍比当月起始点位攀升了45%,这是自2018年秋季以来规模最大的一次月环比暴涨。

尽管波动率已开始逐步回落,但近期恐慌指数及其它股票波动率的相关指标仍远高于长期平均值。

虽然技术性错位仍将在短期内推升波动率,但长远看来,我们认为市场具备了抑制波动率的2大因素:一是不断向好的宏观经济情况,二是更为宽松的货币环境。

首先是宏观经济环境。目前部分经济指标已开始回暖,这充分说明经济正在持续向好发展。花旗经济意外指数(Citigroup Economic Surprise Indexes)也稳定保持在正值区间,表明大部分经济数据表现均超出预期。随着疫苗接种工作加速开展,且政府将持续出台更多刺激政策,我们预计经济将进一步向好。

花旗经济意外指数是花旗集团和摩根集团推出的客观定量化地测度经济数据的指数,当其为正数的情况下,表示实际经济情况好于人们的普遍预期,负值则表明不及预期。

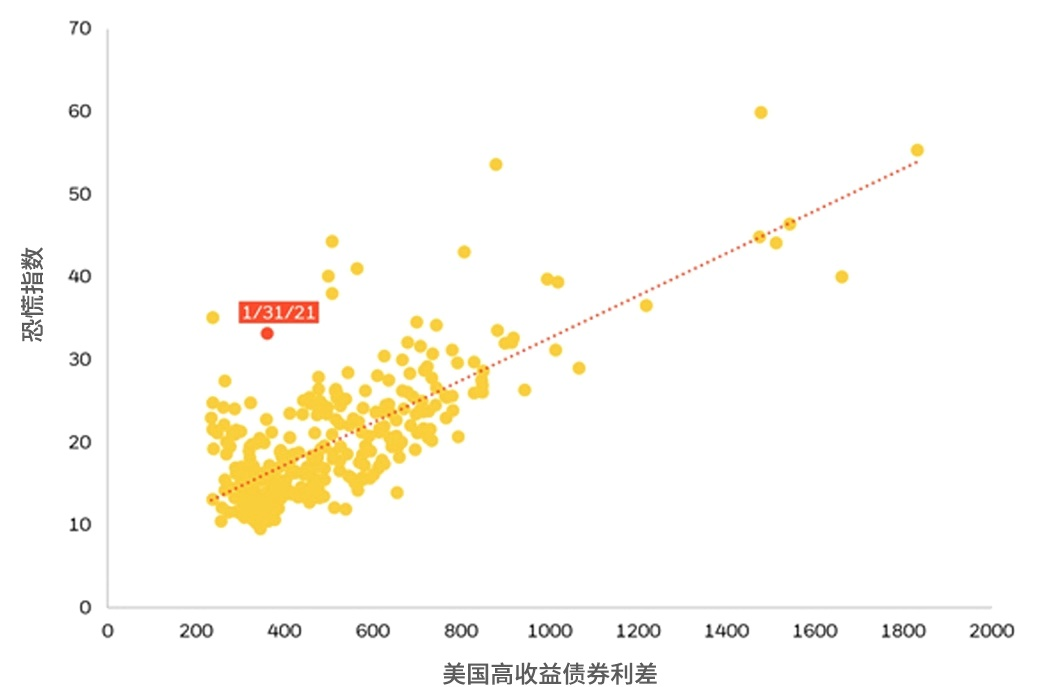

其次是宽松的货币环境。即便暂且抛开利差、货币供给增长、实际利率等指标,显而易见的是,目前获取货币的成本之低与便利性之高都前所未有见。不断向好的经济大局,加之宽松有利的金融环境,都将降低波动率。

举例来说,如果以利差作为金融环境的参考指标,该单一因素模型能够为恐慌指数中约55%的变化作出阐释。以此为基准,当前的波动率仍然高得离谱。

最近的股市抛售潮,再次验证了债券市场的抗跌性。在高收益债券利差持续收窄的情况下,恐慌指数将集中在Y轴的15点而非25点附近。即便对其它衡量标准和综合因素加以考量,最终我们也会得到同一结论:股票波动率还将进一步下降。

高收益债券利差与恐慌指数关系(1994年至今)

数据来源:彭博社,截至2021年1月31日

低波动率时期,周期股表现优于防守股

宽松货币环境和不断向好的经济大局不仅预示着低波动率,还将进一步推高整体股票收益,但板块之间肯定存在差异。

假使波动率持续回落,根据历史数据,周期股表现将优于防守股。以过去二十年的数据为例,当恐慌指数下降时,根据明晟周期股-防守股收益利差指数(the MSCI Cyclical – Defensive Return Spread Index),月均收益利差将在1%左右。当波动率回落幅度加大至10%乃至以上时,周期股的平均收益利差将增加至近2%。

鉴于这一动态变化,我们将继续看好机械制造、特殊化工以及强周期科技行业等周期股表现。与此同时,我们将继续低配必需消费品类中定价过高的股票,特别是家用品和食品。

这一结论不单意味着投资者要持续持仓,更要关注那些最有望受益于备受期盼的经济和金融市场正常化的板块。

(编辑:彭伟锋)