智通财经获悉,中金发表研报表示,维达国际(03331)纸巾业务优势与个人护理产品业务潜力将推动公司持续增长,维持“推荐”评级,但将目标价下调3.14%至19.10 港元,较目前股价有23.23%上行空间。

发展趋势

中金预计,未来一年个人护理产品增长势头将有助于公司在中国市场扩 张版图。纸巾业务增速预计仍然会好于行业平均水平;虽然面临成本上升压力,利润率仍然有望保持稳定。

盈利预测

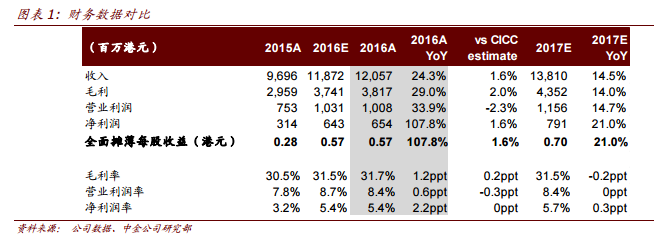

该行将2017年盈利预测下调3.7%,主要是基于:该行对于其2016 收入和净利润预测相对偏高;对公司利润率上行空间偏 向保守(主要是考虑到 2017 年公司面临成本上升压力)。

估值与建议

目前,公司股价对应2017年预测市盈率22.3 倍。中金认为,在良好的品牌运营能力和产品竞争力推动下,公司增长前景仍然稳健而且富有吸引力。