作为一名股票投资者,如果不知道“高送转”,那就太out了。A股对于“高送转”的炒作,用“肤浅”一词形容,似乎并不为过。去年的A股“妖股”之一煌上煌,凭借一份“10送转30”的半年报利润分配方案,从7元多人民币一路狂飙至35元人民币,连连遭到爆炒,大有接棒老牌“妖王”特力A的趋势。

相对而言,港股投资者对“高送转”就显得冷静多了。

以敏华控股(01999)为例,2015年至今,一共实行了两次“高送转”,第一次发生在2015年1月份,1送1(相当于A股10送10)。第二次发生在2016年7月,同样1送1。

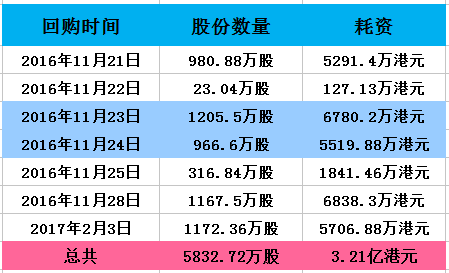

智通财经发现,第一次公布“高送转”后,敏华控股不断回购股份并注销,加上优良的业绩,随后发生长达一年半的“填权”行情,股价涨幅超过一倍。2016年7月再次宣布“高送转”后,同样不断回购股份并注销,从去年11月开始,敏华控股已经回购了5800万股,共耗资3.21亿港元。

智通财经发现,去年11月初,或受到川普上台后提高关税的恐慌情绪影响(敏华控股目前美国地区收入占比为51.3%),敏华控股股价短期内下跌超过13%。趁着下跌,该公司随即出手,连续五个交易日共耗资约2.6亿元买入4660万股股份,导致股价全部收复前期跌幅,甚至创出短期新高。而最后一笔也是最大额的回购发生在上周五(2月3日),此时敏华控股的股价创下2016年5月份以来的新低。股价的下跌,敏华控股借机“低吸”,为其股票“兜底”,投资者不妨抓住其中的短线良机。

主攻制造和销售沙发的敏华控股,其“高送转”不同于一般A股的“高送转”。首先,该公司的业绩比较优良,近年来,盈利能力逐渐变强,2012年净利润上涨7%,2013年上涨11.7%,之后的3年里均保持16%以上的增速,若按照该公司中期40%以上增速来看的话,2017年的业绩表现一定也不会差。其次,每次公布“高送转”之后,敏华控股随即花真金白银回购股份,这在A股上市公司中是很少见的。敏华控股此举的目的自然是看好自家公司,以及希望借此增加股票流动性,但能否重现一倍的涨幅,关键看其未来的业绩。

而煌上煌的业绩却出现下滑,2013-2015年净利润分别约为1.22亿元、9863万元和6088万元人民币,已经出现连续三年下滑。就在该公司披露半年度分红送配预案之后立即收到深交所关注函,不过在去年10月份再度遭到爆炒,短期内再涨一倍。

上市公司利用“高送转”作为分配方案,使股本成倍增加,这对于高成长的公司如敏华控股来说是合理的,快速扩张的股本或有利于公司未来的发展。但对于业绩并无增长的个股而言,“高送转”的泡沫或将很快破灭。

其实,“高送转”对上市公司的净资产总额并不发生任何变化,未来的盈利能力也不会因此发生任何形式的变化,最大的变化只是1股变2股或变多股。而港股作为一个成熟的市场,盈利能力才应作为衡量长期价值的标准。

不过,换一个角度,非理性繁荣的现象越多,那么非理性上涨也越多,机会也就越多,关键在于投资者有没有本事抓住机会。