文/万永强(智通财经研究中心总监)

【大盘综述】

港府拟升股票交易印花税,港股出现大跌,A股今天也没能扛住,全线出现了较大跌幅。正如昨日本刊所言:接近月底,市场的波动会比较大。盲目的抄底估计也会很被动。

其实港股提高印花税对A股属于利好,或许会刺激资金回A,但弱势市场的理解往往会跑偏,认为是不是A股也会提高印花税。这个脑回路实在太大了,港府是因为财政紧张才想出的这招,和这边情况完全不一样。

A股的杀跌应该是受下跌情绪的传染,市场最大的问题就是核心品种继续杀估值,而且还没有止跌的迹象。昨日白酒抵抗了一下,但今天反手就是一根更大的影响伺候,贵州茅台跌穿了关键的20日均线,选告了昨日反弹的失败,继续把核心抱团品种往沟里带。

尽管美的集团发布了回购的利好消息,但冲高回落的走势也表明在趋势之下的抗争只能延缓下跌的速度,但并不能根本改变趋势本身。再看一下代表性的品种:比亚迪、宁德时代、东方财富全部已经走弱,毫无疑问,抱团确实已经明显松动。

看一则新闻,据2月23日晚最新消息,为了基金的平稳运作,保护基金份额持有人利益,易方达中小盘混合将于2月24日起暂停易方达中小盘混合型证券投资基金在非直销销售机构、本公司网上直销系统的申购、转换转入及定期定额投资业务。

作为当前的主动权益类公募规模“一哥”,由于白酒股大跌,张坤旗下管理的易方达蓝筹精选22日净值大跌5.13%,创近5年第二大跌幅。所以重仓压一个板块风险很大,跌起来也很难出。

在核心品种继续走弱的同时,顺周期品种也没有太好的表现,这个连锁反应就是高标品种都受到牵连,如金牛化工一度跌停,江西铜业和紫金矿业均大幅杀跌。不过,章源钨业的反包转势板、天山铝业的大长腿、华昌化工继续强势也算是保留了后续走强的火种。只是后排品种就基本被市场抛弃。

接下来市场将重新寻找方向,旧的抱团品种也面临很大的分化,部分品种预计调整后会再度走强,但也会有不少品种很难再起,机构的调仓已经正式展开。预计未来机构抱团现象还会是常态,只是品种的不同而已,从目前的判断来看,新抱团品种会在市值偏中型的方向,比如说在200亿-500亿之间,因为这类品种的成长性最好。

太大市值估计空间有限。而集中的领域将会比较分散,更多是基于自下而上的思路来展开。以细分行业龙头及成长性为主要考量。

至于顺周期板块,重点盯住章源钨业、天山铝业、华昌化工这几个龙头品种即可。如果继续强势拓展空间,那么低位品种还会再度活跃。医美新龙头是览海医疗。

沪指这根阴线比较恶劣,直接洞穿20日均线,创业板指数更是跌到了60日均线。整个上升趋势遭到较大的破坏。不过今天的下跌主要是受到了港股的牵连,有过度错杀的成分在,看明天的修复情况了。修复方向看有色、化工、医美。

昨日机构龙虎榜个股回顾: 赛轮轮胎(601058)受大盘影响出现调整,不过在5日均线获得支撑,该股基本面不错,上升通道继续维持,中线值得关注。

【资金流向】

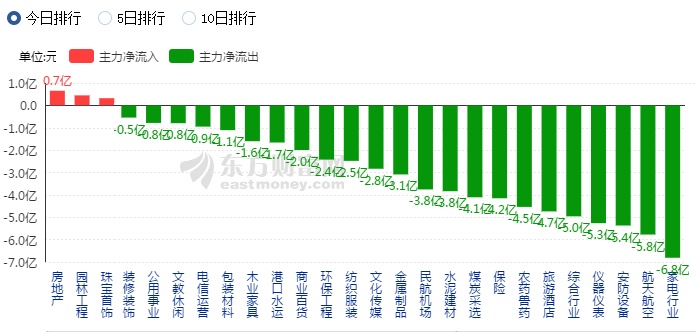

图表分析:大盘下跌,资金基本上都是处于流出状态,而出现净流入的是房地产板块、园林等,主要消息刺激是国家对棚户区和老旧小区改造会继续予以支持。不过从流入的量来看并不大,并不是主流战场。明天如果大盘反弹资金流入板块才是未来的方向。

【机构龙虎榜】

大金重工(002487.SZ):龙虎榜机构云集,共有四家机构买入6358万元,没有机构卖出,卖出的都是游资,显示机构极度看好。一旦突破年线8.98元将形成加速。

基本面分析:公司深耕风电制造领域多年,主要产品包括风力发电塔架和海上风电单管桩及其相关零部件,技术及工艺能力领先,大机型方面具备优势。预计2020年,四大塔筒生产基地合计的设计产能超过80万吨,较2019年底实现翻倍,未来公司塔筒出货量有望大幅增长。

另外,公司实施两海战略,开拓海上风电和海外市场增量空间。海上风电方面,相对国内主要竞争对手,蓬莱大金具有较强的基础设施优势,和生产基地区位优势。海外市场方面,国内塔筒企业出口面向的主要客户是海外风机巨头,包括维斯塔斯、西门子-歌美飒、GE等。

即使是在疫情的2020年海外需求依旧稳中向好,风机巨头订单饱满。与欧美塔筒企业相比,国内塔筒企业具有较明显的成本优势,包括更低的人力成本和原材料价格等。

章源钨业(002378.SZ):有一家机构买入1042万元,买入的资金相对均衡,筹码结构较好,封板之后一直很稳定,总体处于锁仓的状态,预计会有较好的溢价。

基本面分析:公司是钨产业链最完整厂商之一,拥有5座采矿权矿山、5个探矿权矿区、5个钨冶炼及精深加工厂,钨粉及碳化钨粉前二名供应商、硬质合金前四名供应商。具备年产仲钨酸铵10000吨、钨粉8000吨、碳化钨粉6000吨、硬质合金1500吨、喷涂粉300吨的生产能力。

有几大看点:

1.业绩扭亏,1月30日公司公告:预计年报业绩:净利润3500万元至5250万元,增长幅度为1.12倍至1.18倍,同比扭亏为盈。

2.涨价预期,2021年2月上半月长单报价:黑钨精矿、白钨精矿较1月下半月报价上调3000元/标吨,仲钨酸铵上调4000元/吨。江西钨业2021年2月份国标一级黑钨精矿报价9.3万元/标吨,环比1月份上调5000元/吨。目前,限电和检修等因素导致钨供应偏紧,而下游需求旺盛,部分企业备货订单排到了4、5月份,生产动力充足。公司订单排到2个月后。

3.2020年10月11日晚间发布了2020年限制性股票激励计划草案,计划拟授予的限制性股票数量为850万股,计划授予的限制性股票的授予价格(含预留授予)为2.35元/股,解除限售条件为2020年扭亏为盈,2021年和2022年净利润分别不低于5000万元、8000万元。

4.全球经济将迎来复苏,海外需求有望恢复,拉动钨价上涨。

【机构调研】

无

回顾:昨日机构调研的美畅股份(300861)今日跟随大盘调整,不过到20日均线不破的话就是好的买点。近期好的品种就是弘亚数控(002833),前天提示回撤就是买点,今日逆势上涨4.44%,该股预计将走出上升通道,值得重点关注。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。