众所周知,一季度是水泥行业的传统淡季,水泥不仅需求会减少,价格也会相应下降。

但却让人意想不到的是,水泥价格却开启了上涨热潮。

一边是水泥价格上涨,2月7日左右,重庆地区部分水泥企业上调水泥价格为50元/吨。随后,河北石家庄地区部分水泥企业也上调水泥价格10元/吨。另一边是水泥熟料价格上涨,2月19日起,长三角沿江地区水泥熟料价格迎来节后第一轮上涨,幅度为30元/吨。

从上述水泥价格上涨的表现来看,不难窥出一个事实——即水泥板块淡季不“淡”,提前复苏了。

探究水泥板块提前复苏原因,主要是受两方面因素刺激:一是因为天气回暖较快以及就地过年政策导致部分工地春节期间仍处于开工状态,较大提振了水泥需求。二是因为1月因春节将至淡季来临,水泥价格下跌幅度较大,在需求得到提振之际,水泥企业便有了提价空间。而基于此,本来在元月底才会出现的提价操作便提前而至了。

或受水泥行业淡季不淡这一表现利好,水泥股近日也集体“兴奋”起来了。

港股市场上,在今日恒指大跌2.99%,失守3万点之际,建材水泥板块以1.19%的涨幅领涨整个板块。个股中,海螺水泥(00914)则上涨2.74%,报于50.65港元;山水水泥(00691)则上涨2.38%,报于2.15港元。另外,早盘大涨超20%中国建材或受大盘影响,则由涨转跌,微跌0.33%。

供需错配下,水泥行业淡季不“淡”

当然,要想深究水泥股“兴奋”的原因,主要还是要从供需端上入手。

1、2020年存量项目+2021年新增项目=水泥需求继续“增增增”

众所周知,水泥制造行业具有强周期属性,受宏观经济影响较深,且对其下游端的需求依赖性较强。目前而言,得益于2020年存量项目及2021年新启动的项目的共同渠道,其需求端有望继续维持“只增不降”趋势。

存量市场中,主要是得益于固定投资和政府专项债的共同促成。

据悉,在2020年初的公共卫生事件影响下,由于三驾马车中的“消费”和“出口”迟迟未复苏,稳经济的重担主要还是落在固定投资身上——国家统计局数据,2020年,全国固定资产投资(不含农户)518907亿元,比上年增长2.9%。由于固定资产投资指标统计的范围是计划总投资500万元以上的投资,这意味着这些投资都是比较大的项目,建设周期通常都会超过1年时间。

所以,2020年投资的建设项目大部分也会在2021年完成,进而从一定程度上提振了水泥在2021年的需求。

另外,据公开数据显示,2020年国家安排地方专项债券3.75万亿元,比去年增加1.6万亿元,创下历史记录...从2020年上半年已发行专项债的投向来看,基建领域占比超过60%,相对于2019年专项债25%的基建领域投向占比提升明显,而政府专项债投入对基建投资的拉动作用也有望在2021年落地。

增量市场上,则主要是得益于近期多省市发布的2021年投资计划推动。

智通财经APP了解,2021是十四五规划的开局之年,新年以来,全国大部分省市已明确2021年重点建设投资计划。如北京市发改委公布“3个100”重点工程计划总投资超1.3万亿、河南省公布1371个重点建设项目总投资超4.4万亿、江西省发改委下达第一批461个重点建设项目总投资达1.5万亿、云南省实施“四个一百”重点建设项目总投资4.8万亿元等。

基于此,有研究机构表示,预计2021年全国基础设施投资增速有望达到3%以上,至此水泥行业需求端2021年有望得到一定程度改善。

2、产能置换、错峰生产等因素影响下,水泥供给端仍将维持紧平衡

据工信部2020年12月发布的《水泥玻璃行业产能置换实施方法(修订稿)》征求意见稿以及《关于进一步做好水泥常态化错峰生产的通知》,位于国家规定的大气污染防治重点区域实施产能置换的水泥熟料建设项目,产能置换比例为2:1;位于非大气污染防治重点区域的水泥熟料建设项目,产能置换比例为1.5:1,2013年以来连续停产2年以上的水泥熟料生产线不能用于产能置换。

与此同时,政策也继续推动全国水泥错峰生产地域和时间常态化。例如,山东、江苏、河南、湖北等地均出了水泥错峰停窑的限产时间。

上述这些产能限制政策的陆续颁布也意味着水泥行业供给侧改革仍将持续,供给端仍将维持紧平衡。

据数字水泥网数据显示,2020年约有3940万吨熟料新增产能投放,净增加产能仅1215吨,相当于2019年总产能的0.67%;2012年全国预计新增熟料产能4653万吨,考虑到淘汰及置换产能,实际经增加产能冲击有限。

至此可知,在“水泥需求持续增加,供给端仍维持紧平衡”的背景之下,水泥旺季便提前到来了,进而呈现出一种淡季不淡的现象。

水泥行情接下来怎么走?

从上文来看,既然水泥板块此轮旺季提前了,那么令人好奇的是,这轮上涨行情将持续到什么时候,又会带来了哪些投资机会呢?

具体而言,今年一季度,由于下游施工较早启动,当下的沿江熟料已较往年提前上涨,供需偏紧下,水泥价格后续也有望上涨。而随着水泥价格的轮番上涨,相关水泥企业的一季度业绩也将显现向好态势。

对此,瑞信表示,随着去年下半年获得融资的基建建设持续,预计水泥需求会有强劲复苏,今年首季平均水泥出货量同比上升约20%,预示良好的水泥价格及企业盈利。而银河证券也表示,预计2021年在公共卫生事件缓解情况下,水泥行业有望否极泰来,水泥价格全年有望正增长,此次水泥提价刚刚启动,后续随着开工旺季到来,水泥价格将持续上涨。

不得不说的是,基于水泥价格持续正增长的表现,水泥板块的低估值也或将迎来向上修复的良好时机。

其中,兴业证券指出,2020年水泥价格高位下滑,水泥企业业绩虽仍然平稳,但整个板块出现“杀估值”调整。目前估值仅有8X。后续随之水泥价格上涨势头“后劲十足”,以及向好的一季报逐渐披露,板块估值有望实现进一步修复,建议关注具有成本优势的成本优势的海螺水泥、业绩出现拐点的华新水泥等等。

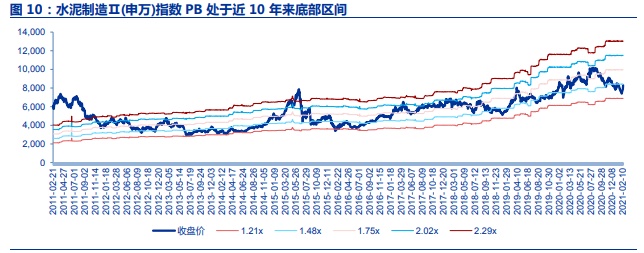

而申万宏源也认为,水泥行业的竞争格局在周期品中优势明显,具有更强的业绩稳定性和可持续性,理应享受至少不低于其他周期板块的估值。截至2月19日,水泥制造Ⅱ(申万)指数PE(TTM)为8.91,PB1.46,横向对比,估值低于有色金属煤炭、钢铁等周期行业,纵向对比,水泥板块PE和PB估值均处于10年来底部区间,隐含盈利下滑的过度悲观预期,估值存在较大修复空间。

(资料来源:申万宏源)

另外,该机构还指出,其和市场的最大预期差在于认为水泥板块业绩的可持续性和韧性超预期,估值存在向上修复空间。当下,一方面,低库存叠加需求快速复苏预期下水泥涨价短期无非证伪;另一方面,通胀预期下水泥板块较其它周期品性价比突出,沿江熟料提前涨价有望推动水泥板块估值修复,建议关注估值优势明显的中国建材(H),上峰水泥、万年青和华中地区水泥龙头。

基于上,可以看到,在水泥板块后劲犹在的背景之下,目前板块处于低位估值,行业还是比较看好周期股核心资产的成长逻辑,而诸如海螺水泥、中国建材等水泥头部标的自然也迎来了一些发展机会。