在制造业中,总有一些企业能够另辟蹊径在原材料上打出差异化。前有以“免费空气”为生产材料的工业气体生产商唐钢气体(01940)在港上市,如今,因位临一家铜业公司而获得免费细矿废料原材料的中国环保新材(ZGHB.US)则赴美更新了招股书。

不过相比之下,在递表上市之路上,中国环保新材的经历则略显曲折。据中国环保新材更新的招股书显示,公司将拟议发行价由每股4.5美元下调至4美元,预计发行普通股数由2222223股上调至4300000股。

此次募资额度调整,已是其较2019年10月首次递表以来的第二次变动。公司整体融资计划由最初的至多2340万美元调整至至多1000万美元。而根据此次发行计划调整,公司最新的计划募资额则为1720万美元。这一次调整后,中国环保新材在美上市梦能否如愿?

零成本细矿废料形成竞争优势

智通财经APP了解到,中国环保新材于2004年通过合并可变利益实体南京福亚开始运营,主要生产和销售蒸压加气混凝土砌块和预拌砂浆两种环保建材。

其中,作为环保建材之一,蒸压加气混凝土砌块具有重量轻、保温隔热、强度高等特点。据江苏省建设工程建材质量检测中心报告显示,中国环保新材蒸压加气混凝土砌块的重量为传统粘土砌块的三分之一,隔热性能是传统粘土砖的3-4倍,隔声性能和不透声性能则分别是传统粘土砖的2倍和1倍。

此外,采用预拌砂浆代替传统现场搅拌砂浆是提高文明施工、减少粉尘扬尘、提高工程质量、加快施工速度的重要途径之一。预拌砂浆无毒无味,不像油漆涂料对人体有害,则更利于健康居住。

截至目前,公司业务主要分为三个产品线:蒸压加气混凝土砌块(“混凝土砌块”),预拌砂浆(“砂浆”)和其他建筑材料(“其他产品”)。其中,混凝土砌块及砂浆作为公司的支柱产品,在公司收入贡献方面基本平分秋色。

其中,截至2020年8月31日止六个月,公司混凝土砌块收入同比增长23.1%,收入贡献占比达48.31%,较上年同期45.13%增长3.18个百分点;砂浆收入则同比增长8.3%,收入贡献占比由上年同期54.87%下降至 51.69%。

具体来看,公司在生产方面共有两条生产线和车间。其中,蒸压加气混凝土砌块生产车间占地面积38750平方英尺,年生产蒸压加气混凝土砌块30万立方米;预拌砂浆生产车间占地面积26910平方英尺,年生产预拌砂浆30万吨。

据智通财经APP了解,中国环保新材生产设施均位于南京,相应地其产品的销售对象也均为江苏省客户,主要以南京周边为主。

在原材料方面,公司的主要产品混凝土砌块和砂浆制品中的主要原材料包括选矿废渣、粉煤灰、水泥和生石灰。其中,约有75%~80%由选矿废渣构成。而因位临一家铜业公司优势,中国环保新材用于混凝土砌块和砂浆制品的所有细矿废料均由其邻近矿业公司南京伏牛山铜业有限公司(简称“南京铜业”)免费提供,在细矿废料这一主要原材料上做到零成本,对公司提升利润率形成一大竞争优势。

增长依然受原材料成本牵制

都说“天下没有免费的午餐”,原材料细矿废料免费的中国环保新材是否就能真的做到盈利能力高企呢?

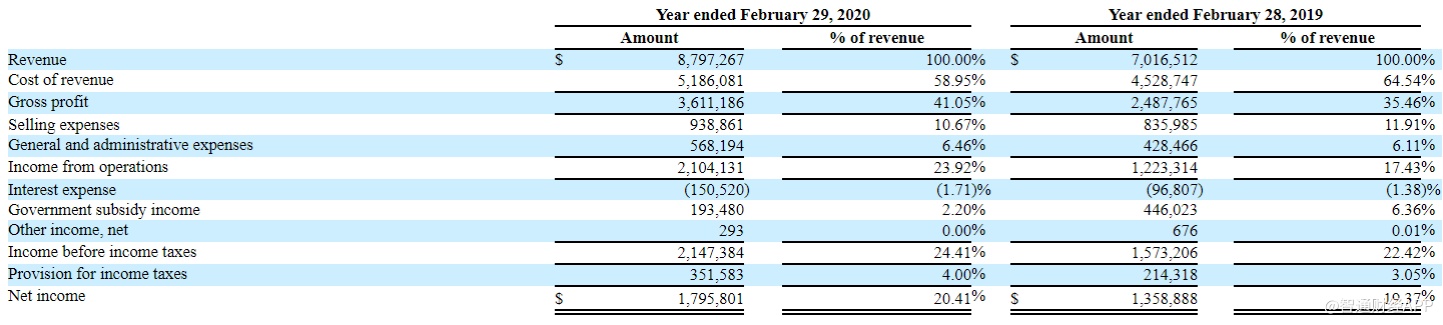

答案是不一定。据智通财经APP了解到,截至2020年2月29日止年度,公司收入实现同比增长25.38%至879.7万美元,净利润同比增长32.15%至179.6万美元。净利润率由19.37%增至20.41%。

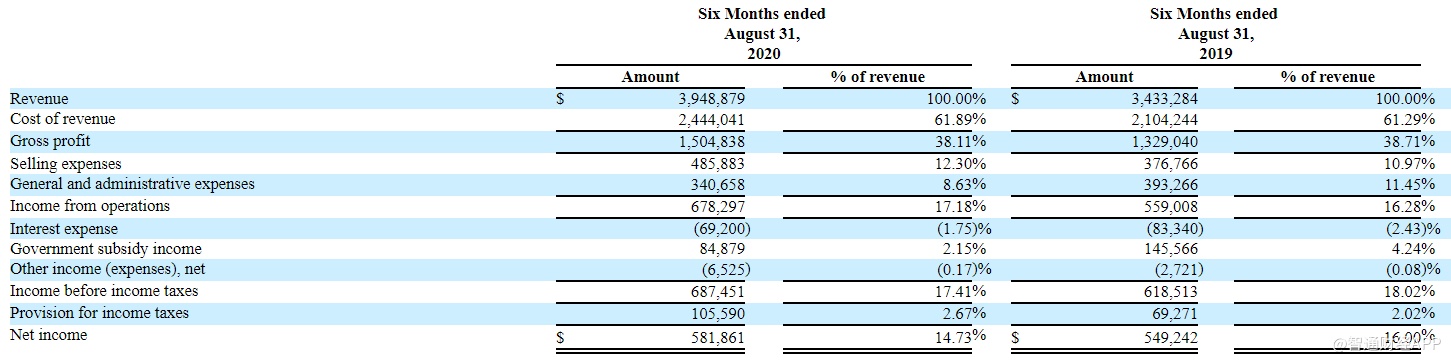

然而,截至2020年8月31日止六个月,公司收入同比实现15.02%增长至394.9万美元,净利润实现同比增速5.94%,达58.2万美元。净利润率则由上年同期的16%下降至14.73%。

具体来看,公司净利润率于2020年8月31日止六个月出现下滑,主要与收入成本和销售费用增长较快有关。截至2020年8月31日止六个月,中国环保新材收入成本同比增长16.15%至244.4万美元,占收比由上年同期的61.29%增至61.89%。

此外,销售费用也由2019年8月31日止六个月的37.7万美元增至48.6万美元,同比增长28.96%,费用占收比由上年同期10.97%增长1.33个百分点至12.30%,主要因运输费用增加。

而在收入成本方面,即使公司能够在原材料中以零成本拿到细矿废料,但水泥和粉煤灰等混凝土砌块的主要原材料价格依然较高。而随着近年来政策对原材料制造商施加生产限制,以及燃煤电厂数量和粉煤灰库存减少,水泥、粉煤灰和生石灰等原材料的平均单位成本被进一步推高。

据中国环保新材在招股书中提到,公司2019、2020年度的生产成本中约有86%由原材料组成。而随着政策影响导致原材料单位成本的变化,则也对公司收入成本产生重大影响。

整体来看,公司净利润率维持在略高于行业的平均水平,但同比呈下滑趋势。免费的细矿废料虽为公司构筑了一定的成本优势,但在大环境作用下,并未能让公司与同行间拉开决定性的差距。

目前,国内蒸压加气混凝土砌块行业有2000多家企业。在低端市场上有一大批企业的年平均生产能力在2万吨到10万吨之间,市场竞争非常激烈。高端市场企业高度集中,产品质量符合行业技术标准,年平均生产能力在50万吨以上。国内熟料砂浆行业则有1000多家企业.地域差异较大,主要集中在东部、华南和沿海经济发达地区。

据预计,随着国内住宅建设的稳步发展和新型墙体材料推广,江苏省蒸压加气混凝土砌块行业的市场需求在未来将保持10%左右增速,市场对熟料砂浆行业的需求将以每年约18%的速度增长,江苏省对蒸压加气砌块的需求到2025年将达到2329万立方米,2025年对熟料砂浆的需求将达到2347万吨。

行业仍具备一定增长潜力,但在市场处于分散、竞争激烈,及原材料价格呈上涨趋势的背景下,公司未来增长前景仍有待观察。