本文转自微信公众号“海通国际研究部 HAI”。

春节消费,改善明显。据商务部监测,除夕至正月初六(2月11日-17日),全国重点零售和餐饮企业实现销售额约8210亿元,比去年春节黄金周增长28.7%,比2019年春节黄金周增长4.9%。

2021年春节黄金周,面对疫情防控和就地过年的新形势新情况,全国消费市场呈现出许多新特点新变化。非接触、少聚集安全消费成为共识,预约制、错峰式休闲度假广受推崇,居家购物、网上过节、到家服务、近郊游玩等多层次、多样化的品质性、升级型消费需求集中释放,消费市场展现出蓬勃生机和旺盛活力。

服装消费假期同增107.1%。2021年春节出现独特的“就地过年”现象,推动了居家类消费的大幅增长,再结合春节期间恰逢西方情人节,品质消费尤为旺盛,商务部重点监测零售企业服装类消费春节期间零售同比增长107.1%。

2020年商务部未公布春节黄金周数据,根据KPMG估计2020年春节整体社零同降约50%,2020年1-2月服装零售同降30.9%,以30%为参考,假设2020年春节服装零售降幅范围若在30%~60%之间,2021年对2019年春节增速为+45%~-17%,以上为行业水平参考值。

新型消费提升,2020线上占比社零达24.9%。新型消费快速发展,线上线下加快融合,网络购物、无接触配送、直播带货、在线教育、在线医疗、在线文娱、线上健身等新业态新模式快速发展,根据商务部数据,全年实物商品网上零售额9.8万亿元,逆势增长14.8%,占社零总额比重达24.9%,电商直播超2000万场,我国已连续8年成为全球第一大网络零售市场。

实体零售企业加快数字化转型,大力发展线上销售和到家业务,线上线下加快融合。大型电商平台积极发展C2M反向定制,赋能上游产业,开展柔性制造,满足个性化、多样化消费需求。

投资建议——品牌服饰:

我们建议3条投资主线:①快反强,恢复佳:看好积极拥抱新零售,在品类和快反能力上有优势,以及恢复趋势较为显著的优质公司,②运动板块:随着国内疫情稳定控制,我们认为大众运动健康意识将持续增强,运动服饰需求有望筑底回升③优质电商标的:我们认为拥有流量势能,产品势能,KOL势能的优质电商企业将在国内外电商大促中表现突出。

投资建议——纺织制造:我们认为部分海外订单转移至中国,制造企业有望大幅提升产能利用,并加强订单议价权,建议关注成衣企业,上游面料纱线类企业。

风险提示。消费者喜好改变,行业竞争加剧,经济下行零售环境疲软。

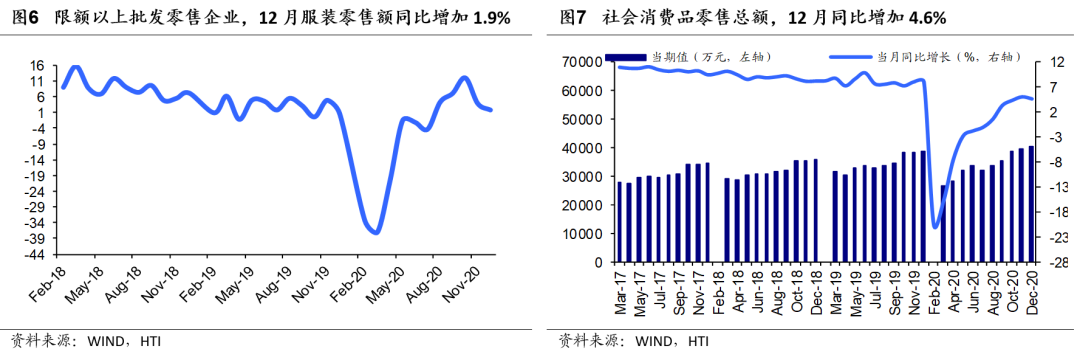

零售方面:2020年12月,社会消费品零售总额同比增加4.6%,较上年同期增速降低3.4PCT,我国限额以上单位商品服装鞋帽、针、纺织品零售额同比增加3.8%,较上年同期增速增加1.9PCT,服装类零售额同比增加1.9%,较上年同期增速增加1.2PCT。

出口方面:2020年12月我国出口纺织品服装约262.0亿美元,其中出口纺织纱线、织物及制品122.9亿美元、出口服装及衣着附件139.1亿美元。

2019全年我国纺织品服装累计出口2715.67亿美元,同比增速-1.87%,纺织品出口1201.99亿美元,同比增长0.90%,服装及其附件出口1513.68亿美元,同比增长-4.00%。

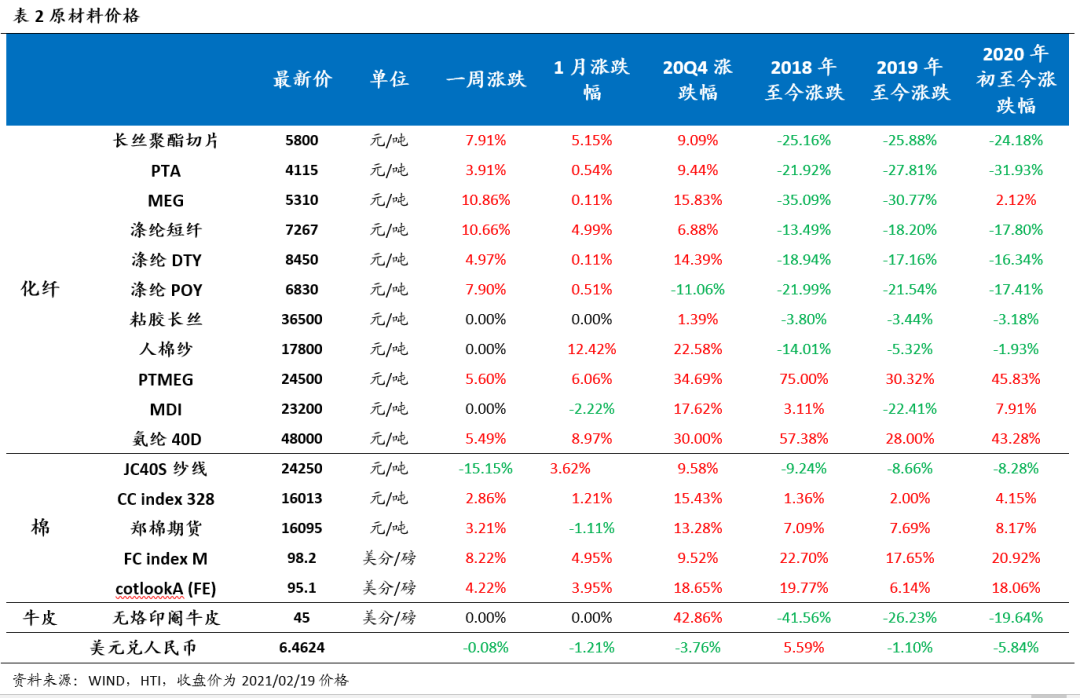

原材料价格跟踪:化纤方面,MEG(20210208-20210214)上涨0.21%,本周(20210215-20210221)上涨10.86%。棉花价格方面,郑棉价格上周上涨5.48%,本周上涨3.21%。

328棉花价格指数上周上涨1.40%,本周上涨2.86%,报收16013元/吨。外棉方面,cotlookA(FE)上周上涨0.17%,本周上涨4.22%。美元兑人民币中间价报收6.4624,本周较上周下跌0.08%。

(编辑:李均柃)