本文转自微信公众号“ 一瑜中的”,作者:张瑜、付春生。

前言

当下是美国地产的“好时候”——美国居民资产负债表是近20年来最健康的时候,美国地产一二手库存是近20年最低的时候,美国建筑商是近20年对地产最乐观且现金流最充裕的时候,美国按揭利率是近30年最低的时候。

主要观点

一、美国房地产在经济中的重要性:

1)从GDP占比来看,美国房地产和租赁业以12%的权重位居美国的第一大行业。

2)从经济增长波动来看,住宅投资波动大,是造成美国经济大幅起落的重要因素。

3)从就业角度来看,美国房地产和租赁业吸纳的就业人数相对很少,仅占美国就业人数的1.5%左右。

4)从利润分配角度看,房地产和租赁业公司的税前利润仅占全美的公司税前利润的0.8%左右。

5)从通胀的角度看,居住价格在美国通胀中的权重占比最大(通胀中权重占比为20%~40%),对美国通胀走势的影响较大。

二、疫情后的美国房地产市场有多“热”?

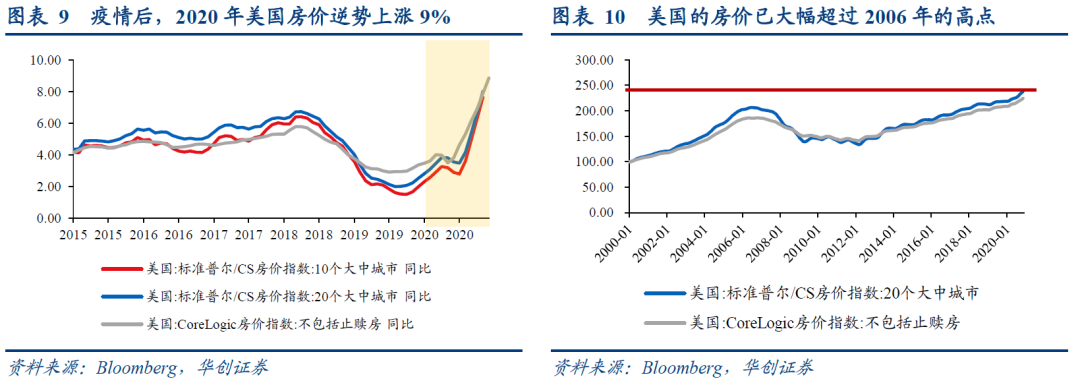

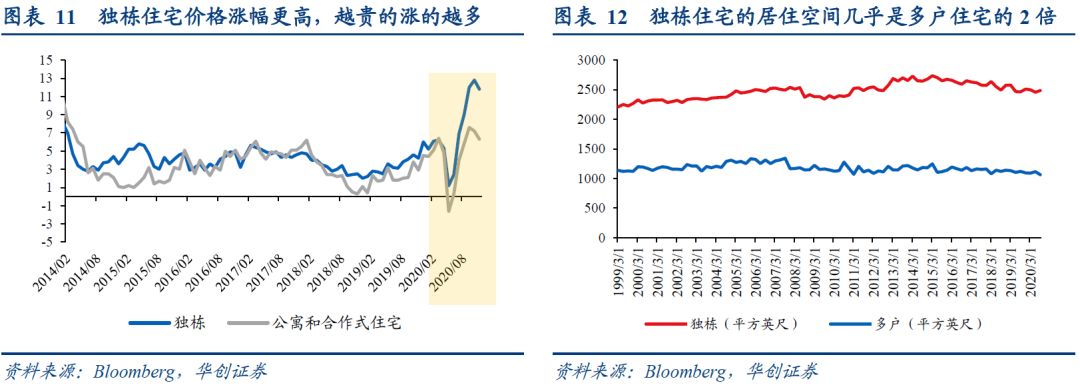

1)价格:2020年美国房价逆势上涨9%左右,年涨幅是2006年以来最高,房价已高于次贷危机前高点21%。此外,独栋住宅的价格涨幅比公寓和合作式住宅更高,即越贵涨的越多。

2)销售:疫情爆发后美国房地产市场供需两端急速下跌后快速反弹。2020年末,房屋开工和销量的季调折年值已超过疫情前的水平,创2007年以来的新高,和2002年相当。此外,二手房市场比新房销售更有弹性,疫情初期跌幅更大,下半年涨幅更大。

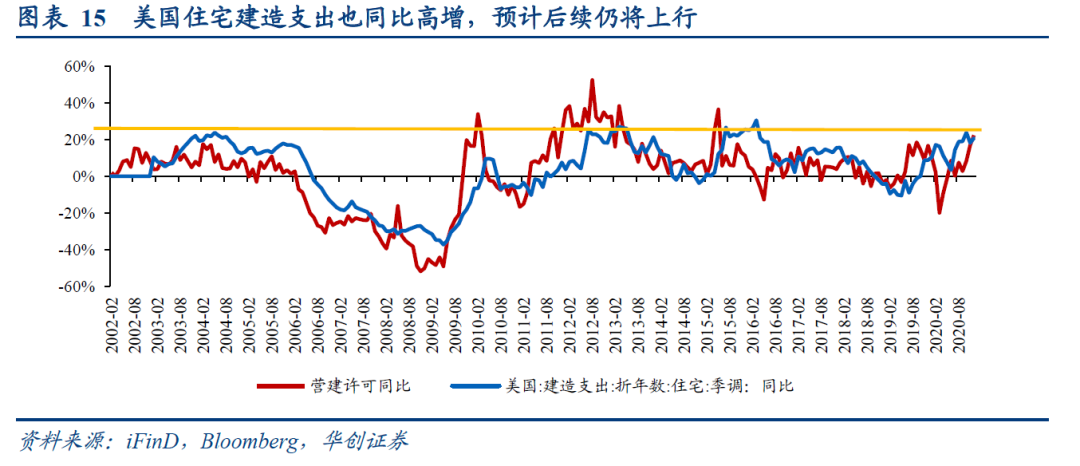

3)投资:住宅建造支出同比高增,从去年6月的3%上升至年底的21%,目前增速是过去5年最高位。营建许可领先住宅建造支出3-6个月左右,目前营建许可同比仍在高位,预计后续住宅建造支出同比或将继续上行。

虽然房地产市场迅速升温,但住宅投资对美国经济增长的拉动还未体现在去年三季度的GDP数据中(拉动2020Q3实际GDP同比0.27个百分点)。

住宅投资计入GDP是按照实物建造量统计的,受疫情影响,工人无法顺畅施工,住宅开工和建设进度较慢。随着疫情防控逐渐到位,建造施工逐渐提速,美国住宅投资对GDP的拉动已在Q4数据中体现(拉动2020Q4实际GDP同比0.52个百分点,仅次于私人商品消费)。随着美国房市销售的火热(销售领先住宅投资约1个季度),预计住宅投资对今年美国经济增长的拉动或偏强。

三、“四”个字全观美国房地产市场的基本面

1)买:居民有没有能力买?有没有需要?愿不愿意买?“非常”有能力:目前来看,居民仍有加杠杆购房的能力,2020Q3居民部门杠杆率77.5%,较2008Q1的峰值98.6%仍低21.1个百分点;可用于购房的现金流仍然相对充裕,抵押债务/“自由现金流”的比值处于金融危机后的最低水平,目前是59%,金融危机前高值是88%;

美国目前的租售比与2004年年中的水平大致相当,并未极端。需求仍有空间:虽然住房自有率接近历史峰值但购买需求难言“快要耗尽”,目前为65.8%,金融危机前高点为69%,但2001年至2006年房市大牛期间,住宅自有率也仅上行了1个百分点。当下还有近三个点的上升空间,房屋自有率并非是美国房市的核心制约。

购买意愿很强。追踪居民向贷款机构提交的抵押贷款申请数量的MBA基本指数维持在2013年下半年以来的高位。

2)建:地产建筑商对未来预期好不好?有没有现金流?预期好:美国地产建筑商对房地产市场的未来预期仍然较好,信心扩散指数目前为83%,处于历史高位。资产负债表良好:地产建筑商资产负债表情况良好,利润率达到2014年以来的高点,现金流较为充足,现金及其等价物占资产的比重为15.5%,是2013年以来的新高;

短期偿债能力强,速动比率达到2014年以来的高点,良好的资产负债表状况可以支撑其继续投资建造扩大住宅供给。

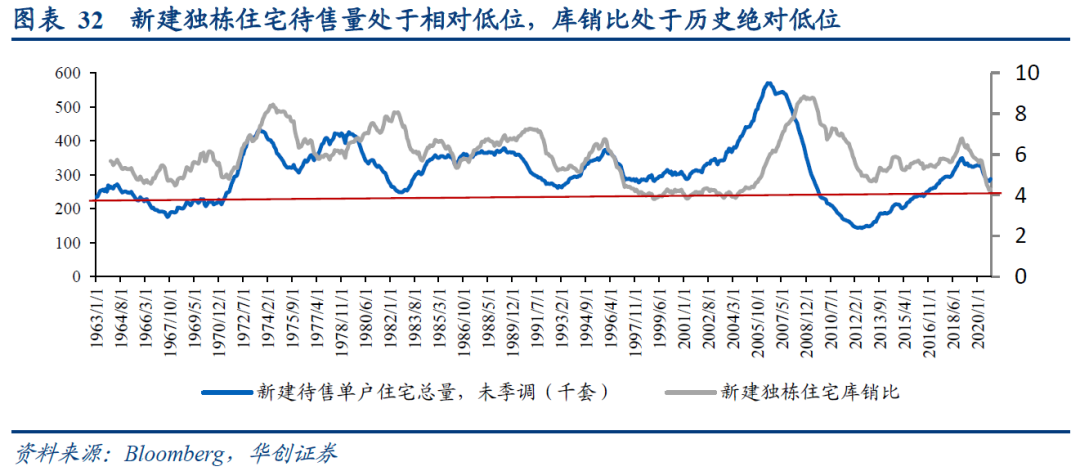

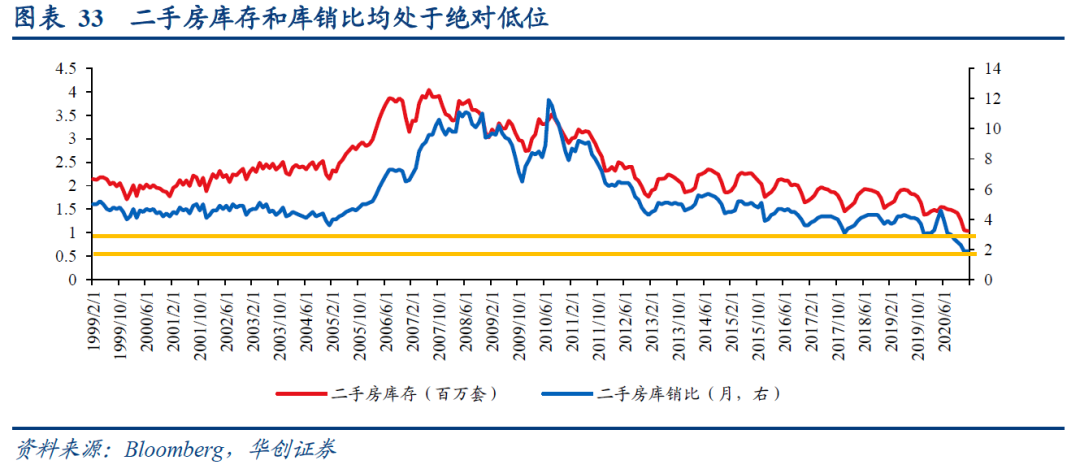

3)库:美国住宅库存低不低?库销比如何?库存低:目前美国住宅库存低、库销比也处于低位。目前新建独栋住宅待售量为30.8万套,库存水平在近60年历史中处于30-40%分位;但库销比处于近60年历史低位,库存仅能支撑4.6个月的销售。二手房库存约为104万套,二手房库销比为1.9个月,两者均处于30年来绝对低位。

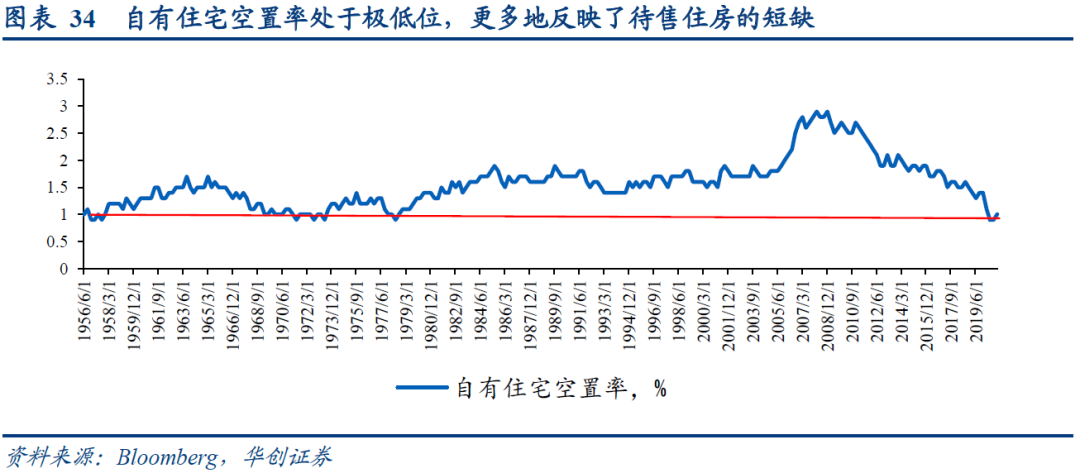

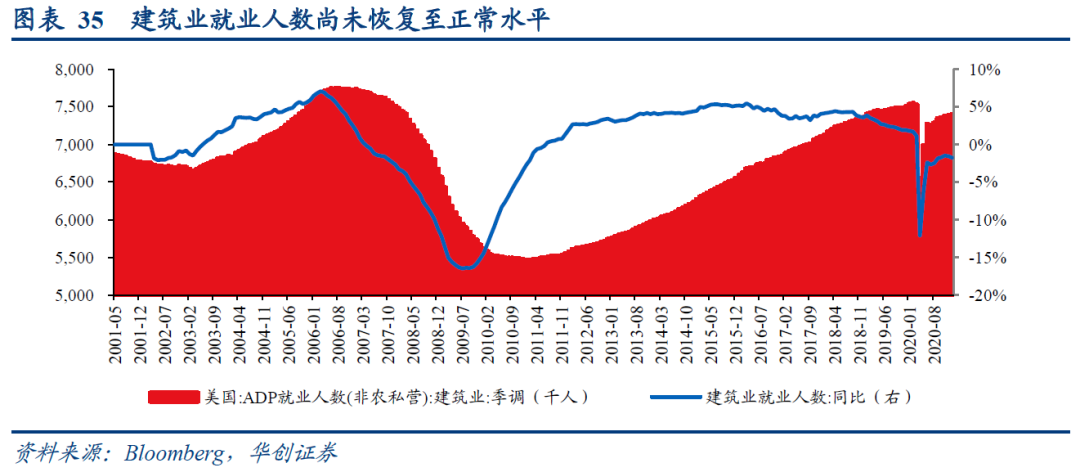

住宅供给或仍然偏紧:处于70年历史低位的自有住宅空置率(目前为1%)指征着住房供给非常短缺;此外建筑业就业人数仍尚未恢复至疫情前水平(较疫情前下降1.8%左右),即使美国疫苗接种符合市场预期,建筑业就业人数在今年逐渐恢复,但还不足以对库存构成累库压力,相对于火热的销售,住宅供给或仍然偏紧。

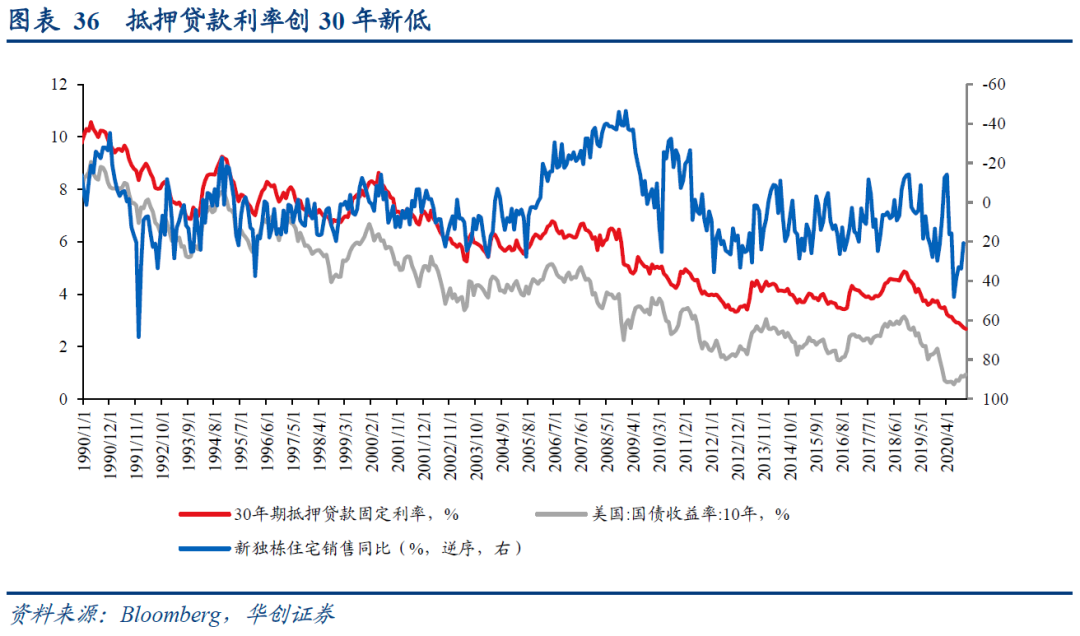

4)融:购房的融资成本如何?今年美债长端利率大概率将上行,预计今年长债利率高点或达到1.8%-2%。鉴于按揭贷款利率和长债利率走势基本一致,抵押贷款利率大概率也会上行。这会增加居民的购房成本,对房地产周期向上形成一定的制约。但即使按揭贷款利率大概率有所回升,从绝对值看仍处于30年来最低水平,对有真实购房需求的居民来说,购房或仍是一个不错的选择。

四、今年美国房地产市场或将延续热度,主要有三点:

1)本轮美国地产的走强表面看起来是短期因素,但背后有中长期基本面支撑。早在2019年美国地产周期就已有启动迹象,疫情下的超宽松与财政刺激成为了该轮地产爆发的催化剂,其背后是美国居民资产负债表持续十年的改善与地产行业持续十年去库的“厚积薄发”。

2)当下是美国地产的“好时候”。美国居民资产负债表是近20年来最健康的时候,美国地产一二手库存是近20年最低的时候,美国建筑商是近20年对地产最乐观且现金流最充裕的时候,美国按揭利率是近30年最低的时候。

3)还有什么疑虑?居民收入还能持续增长吗,按揭利率上行会冲击房市吗?第一,居民收入今年将维持高增。去年是“按揭利率下+居民收入上”,二者“合力”利好房市。今年大概率是“按揭利率上+居民收入上”,二者“角力”。短期内(1年维度左右),相比于按揭利率上行带来的制约,居民收入维持高增对房市的“利好”力量更强。

拜登1.9万亿财政刺激即将落地,或将推动居民收入继续维持高增,预计今年美国居民收入同比在6%-8%之间(2019年为3.9%,2020年为6.3%)。第二,按揭利率上行对房市的冲击有限。按揭利率上行可能会对房市形成一定制约,但今年按揭利率即便有所反弹,从绝对值看仍处于30年来最低水平,对有真实购房需求的居民来说仍十分具有吸引力。

最后的结论:我们对今年美国房地产市场的预期偏向于乐观,美国地产仍具韧性。预计今年美国房地产周期将继续向上,但销售增速或将有所放缓。另一方面,鉴于销售领先住宅投资约1个季度,随着美国房市热度延续,预计住宅投资对今年经济增长的拉动或仍然偏强。

风险提示:美国长债利率大幅上行

报告目录

报告正文

一、美国房地产在经济中的重要性

在讨论美国房地产热度及后续走势之前,我们先从五个视角(GDP占比、经济增长波动、就业、利润分配、通胀)对美国的房地产做一个初步了解。

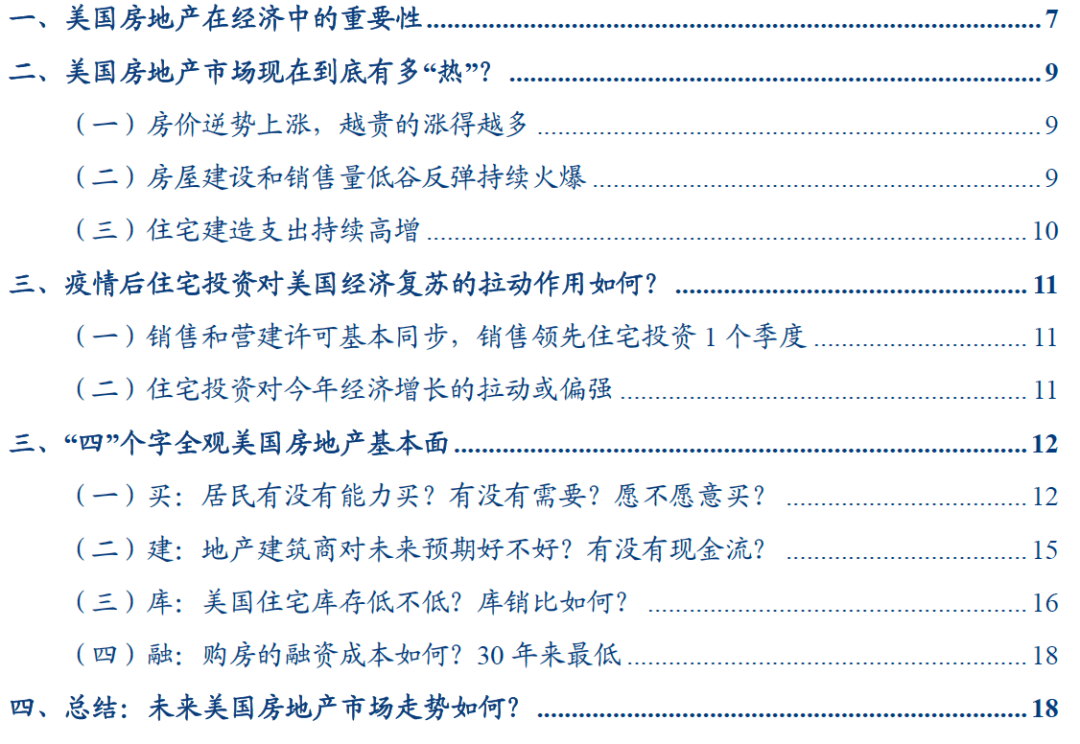

第一,从GDP占比来看,美国房地产和租赁业在经济中的支柱作用十分显著,以12%的权重位居美国第一大行业。美国房地产和租赁业增加值占GDP的比重,从1947年以来一直保持缓慢上升的趋势,近年来维持在13%左右。

从行业对比看,以2019年数据为例,一级行业分类中,金融、保险、地产和租赁业占比最大,为21.2%。进一步细分到二级行业,美国房地产和租赁业增加值占比为12.2%,在所有二级行业中排第一,是美国经济的支柱性行业。

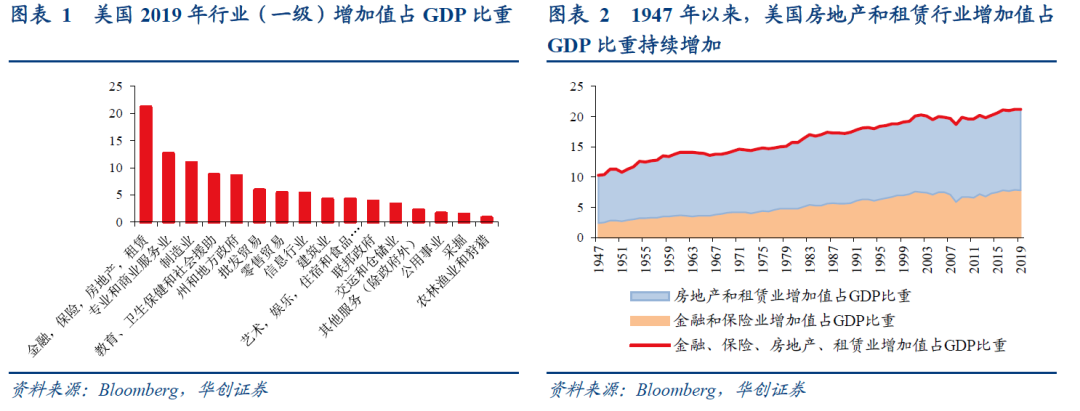

第二,从经济增长波动来看,住宅投资波动大,是造成美国经济大幅起落的重要因素。住宅投资占GDP的比重较小,并且长期以来大致呈下降趋势,从上世纪50年代的6%左右下降至4%左右。虽然个人消费支出在美国经济中占比接近70%,私人固定投资占比仅约为17%,但造成美国经济大幅波动的基本都是投资,而不是消费。

在私人固定投资领域,住宅投资就是波动最大的一项。从历史数据看,住宅投资波动大于私人固定投资波动,私人固定投资波动大于整体经济波动。

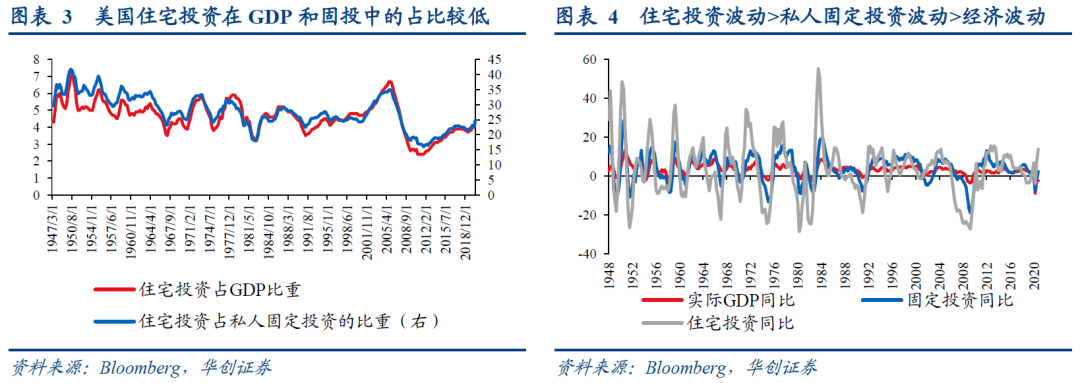

第三,从就业角度来看,美国房地产和租赁业吸纳的就业人数较少,仅占美国全部就业人数的1.5%左右。二十年来,美国房地产和租赁业就业人数[1]整体变化不大,2019年的就业人数约为236万人,占美国全部就业人数的比重仅为1.5%左右。

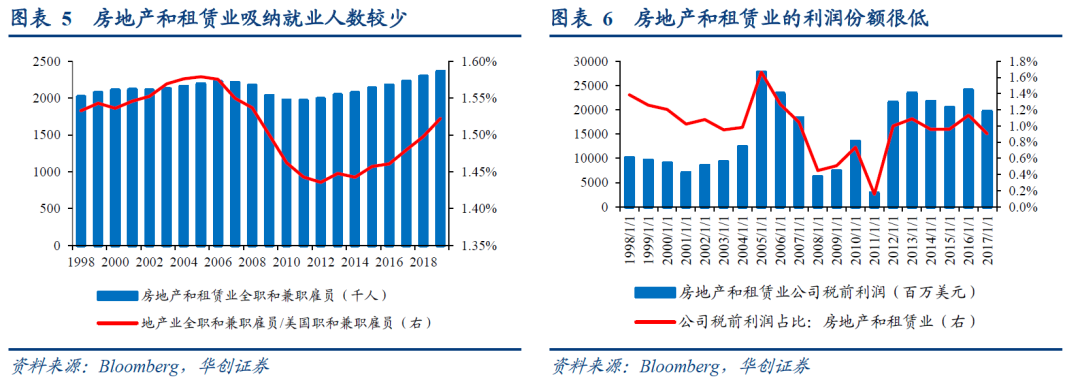

第四,从利润分配的角度看,美国房地产和租赁业的公司税前利润,在全美的公司税前利润中的分配占比不到1%。地产和租赁行业的公司税前利润分配与该行业的增加值在美国经济中的占比不相匹配。房地产行业的公司税前利润占比本就极低,在金融危机后,利润占比更是大幅缩减。金融危机前,房地产行业的公司税前利润占比约为1.2%,金融危机后,缩减至0.8%左右。

第五,从通胀的角度看,居住价格在美国通胀中的权重占比最大,在20-40%之间,对美国通胀走势的影响较大。居住价格在美国CPI中的权重占比高达42%,相比之下,其在我国CPI中的占比仅为22.4%左右。

另外,居住价格在PCE物价指数中的占比也有17%。不管是从CPI还是PCE物价指数来看,居住价格在通胀中的权重占比都是最高的。并且,居住价格对美国通胀走势的影响较大,居住价格与整体通胀走势的相关性很高。

[1]此处的就业人数口径为:全职雇员和兼职雇员,未包括自我雇佣者。美国2019年全职和兼职雇员人数为1.55亿人,和美国劳工部统计的16岁以上的就业人数(约为1.58亿人)基本相当。

二、美国房地产市场现在到底有多“热”?

(一)房价逆势上涨,越贵的涨得越多

疫情肆虐下,2020年美国经济虽遭重创,但房价却逆势上涨。2020年美国房价逆势上涨9%左右,年涨幅是2006年以来最高,房价已高于次贷危机前高点21%。从房屋类型看,独栋住宅的价格同比涨幅要比公寓和合作式住宅高出5-6个百分点,即越贵的涨的越多。

其中的原因有二,一是疫情一定程度上改变了人们的居住需求,搬离市区和寻求独立住宅空间以预防疫情成为改善型住房需求的关键点;二是疫情后居民财富呈现K型变化,富裕群体的购买力并未因疫情受损,反而受益于金融市场的上涨而增加,富裕群体的需求是独栋住宅价格飞速上涨的主要支撑力量。

(二)房屋建设和销售量低谷反弹持续火爆

疫情爆发后,美国房地产市场的供需两端均急速下跌。从供给来看,2020年1月至4月,美国建筑许可季调折年数从153.6万套跌至106.6万套,下跌31%;新宅开工季调折年数从161.7万套跌至93.4万套,下跌42%。

从需求来看,房屋销售的低点在5月份,新建独栋住宅销量季调折年数从73.1万套跌至57万套,下跌22%;二手房销量季调折年数从542万套降至391万套,下跌28%。

房地产市场急跌之后又快速反弹。到2020年末,房屋建设量和销量已经超过疫情前的水平,再创2007年以来的新高,目前的火热程度已经和2002年相当。

供给端,今年1月,建筑许可季调折年数上行至188.1万套,较去年4月低点上涨76%;新屋开工季调折年数上行至158万套,较去年4月低点上涨69%。

销售端,新建独栋住宅销量季调折年数上行至84.2万套,较去年5月低点上涨48%;二手房销量季调折年数上行至669万套,较去年5月低点上涨67%。从销售数据看,二手房市场比新房销售更有弹性,疫情初期跌幅更大,5月份以来涨幅更大。

(三)住宅建造支出持续高增

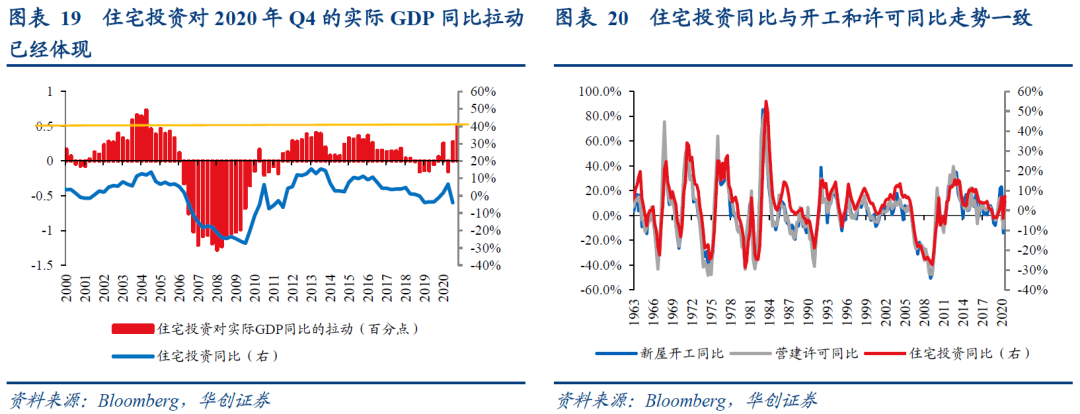

伴随着房地产市场的热度持续升温,美国住宅建造支出也同比高增。美国住宅建造支出同比从去年6月的3%上升至年底的21%,增速是过去5年最高位。营建许可领先住宅建造支出3-6个月左右,目前营建许可同比仍在高位,预计后续住宅建造支出同比或将继续上行。

三、疫情后住宅投资对美国经济复苏的拉动作用如何?

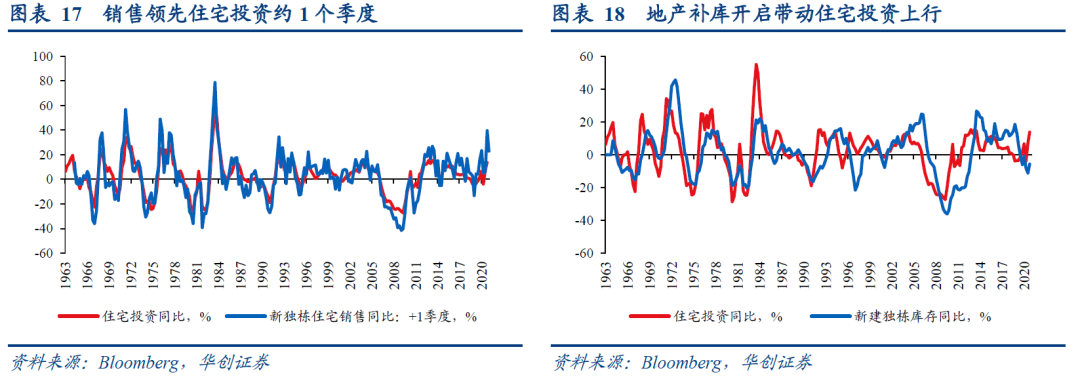

(一)销售和营建许可基本同步,销售领先住宅投资1个季度

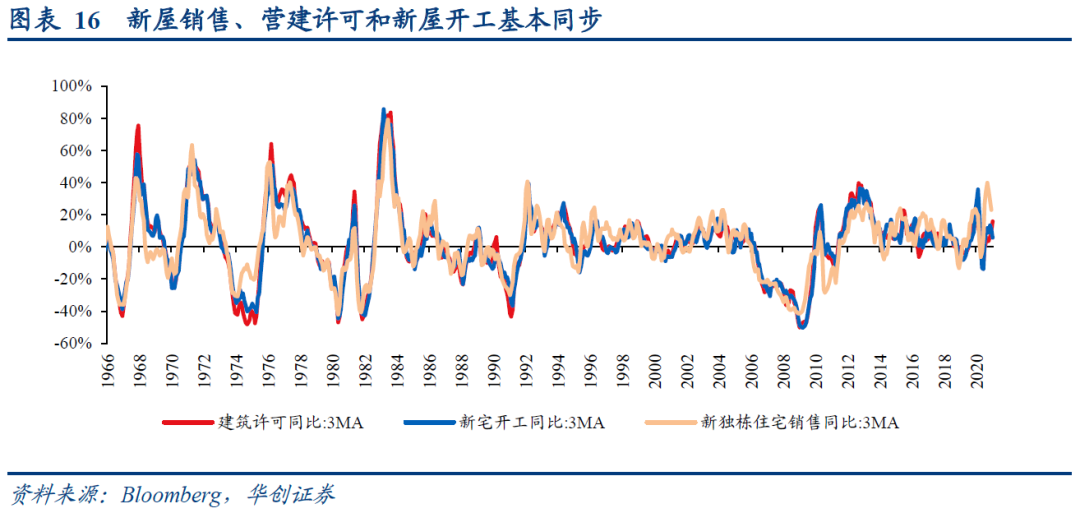

新屋销售、营建许可和新屋开工基本同步。在美国,由于“楼花(presale)”机制的存在,新房可以未建先售。从60年的长周期看,新屋销售、营建许可和新屋开工,三者走势大致同步。

另一方面,销售领先住宅投资约1个季度。这种领先性可从两个角度去理解:第一,从“销售-建设”的角度:新屋预售后开始施工建设,按照实物量计入住宅投资。第二,从“补库”的角度:销售火热,库存水平降低,供需关系趋于紧张;在地产景气度向好的预期下,地产补库开启带动住宅投资上行。

(二)住宅投资对今年经济增长的拉动或偏强

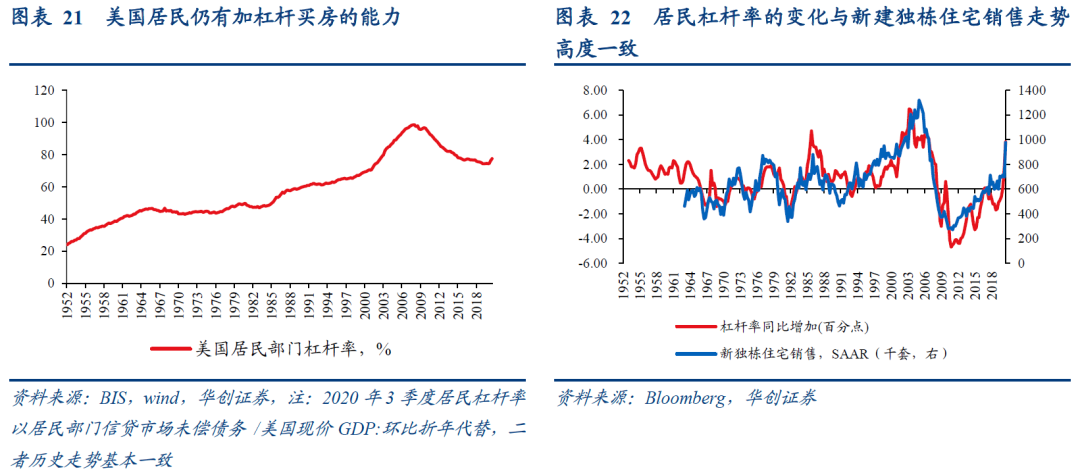

疫情后,美国房地产市场热度迅速升温,房价、房屋建造链条、新房和二手房销售数据均从2季度的低位大幅反弹,但是住宅投资对经济增长的拉动还未体现在去年三季度的GDP数据中。2020年2季度,美国实际GDP同比-9%,住宅投资的拖累为0.15个百分点。3季度,GDP同比收窄至-2.8%,住宅投资对GDP的拉动由负转正,拉动GDP同比0.27个百分点。

虽然住宅投资对GDP同比的拉动作用由负转正,但住宅投资同比和对GDP的拉动效率与房地产市场的火热表现不太相当,还没有2013年的水平高。原因可能是受疫情影响,工人无法顺畅施工,住宅的开工和建设进度较慢,住宅投资计入GDP是按照实物建造量统计的,故住宅投资对GDP同比的拉动还未在2020Q3中体现。

随着疫情逐渐得到控制,住宅投资施工开始加速。2020Q4美国住宅投资同比增长13.7%,对当季实际GDP同比的拉动作用从Q3的0.27个百分点提高至0.52个百分点(已经达到2004年的水平),对经济增长的拉动仅次于私人商品消费。

住宅投资对2020年Q4的实际GDP同比拉动已经体现,随着美国房市销售的火热(销售领先住宅投资约1个季度),预计住宅投资对经济增长的拉动将在后续数据中进一步显现。

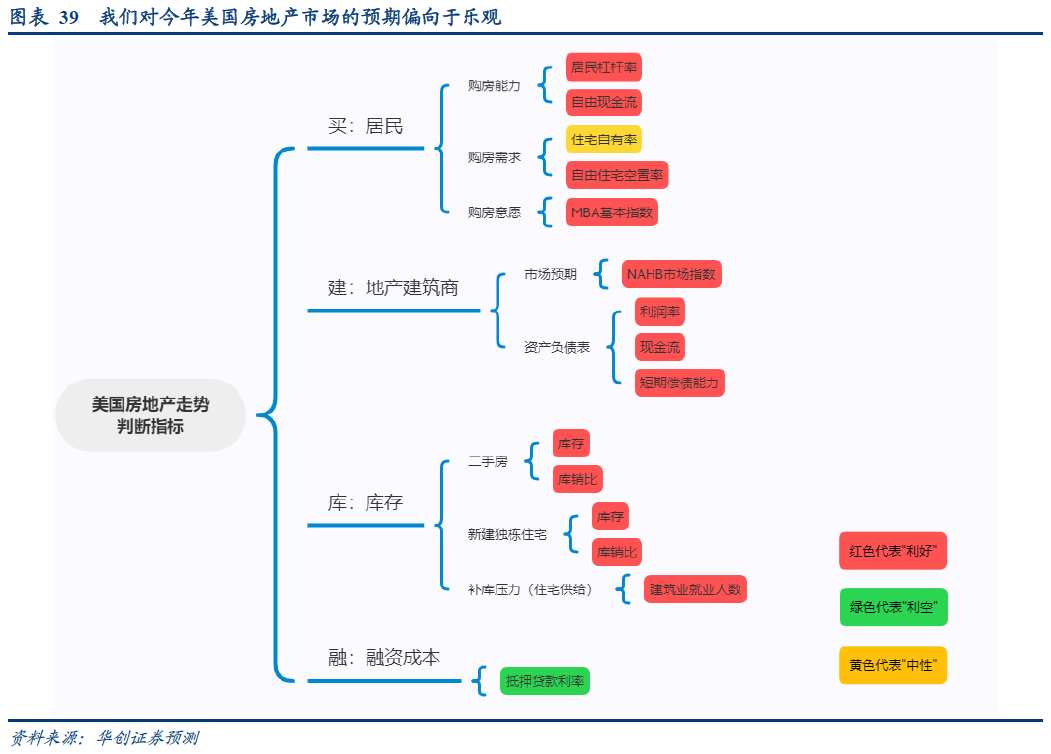

四、“四”个字全观美国房地产基本面

美国房地产市场后续如何,是否还能延续当下的热度?我们通过四个维度的指标来观察——居民端(需求)、建筑商(供给)、库存端、融资端。

(一)买:居民有没有能力买?有没有需要?愿不愿意买?

房地产市场火热的根本支撑力量是需求。目前来看,居民(需求端)的购买能力、购买需求和购买意愿仍然还能支撑房地产市场的热度。居民部门仍有较强的购房能力。

从静态的居民杠杆率来看,金融危机后美国居民部门开始去杠杆,2020年3季度居民部门杠杆率为77.5%,较2008年1季度的峰值98.6%仍低21.1个百分点左右,居民部门杠杆率的变化与新建独栋住宅销售走势高度一致,居民部门仍有加杠杆购房的能力。

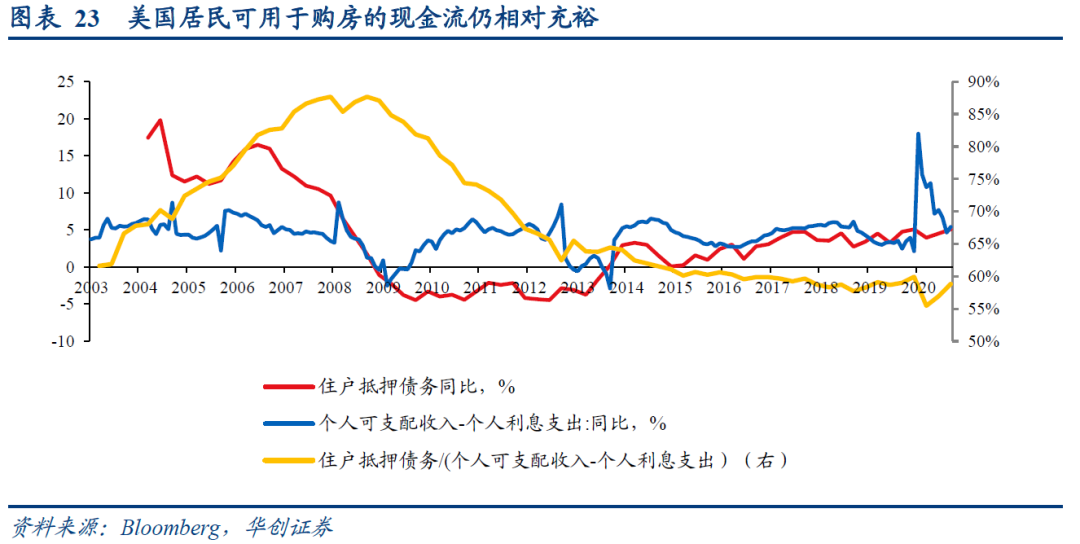

从动态的现金流角度来看,我们以美国个人可支配收入减去利息支出衡量居民部门的“自由现金流”,自由现金流的同比增速从2009年以来基本都高于居民住宅抵押债务的同比增速。抵押债务/“自由现金流”的比值自2012年下半年以来持续处于低位,目前处于金融危机后的最低水平(目前是59%,金融危机前高值是88%),中长期视角看,居民部门可用于购房的现金流仍然相对充裕。

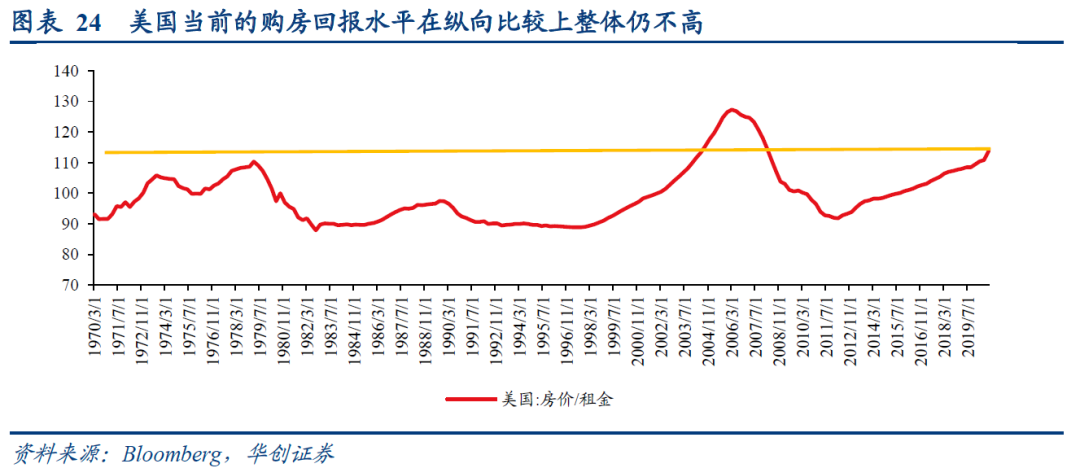

居民购买力的另一个影响因素是购房回报水平,美国当前的租售比相对水平在横向和纵向比较上整体仍不高。就美国的房屋租售比而言,第一,横向比较。美国当前的房屋租售比仅为1∶113.7,仍处于合理水平。相比之下,根据《全国重点50城租金收入比调查研究报告》数据,2019年上半年我国50个重点城市的租售比达到1∶592。

第二,纵向比较。美国房屋租售比虽从2012Q1的1∶91.8上行至2020Q3的1∶113.7,但相比2006年底的历史峰值1∶126.8,仍有一定的差距。目前的租售比与2004年年中的水平大致相当。当前,居民购房的回报水平基本是合意的,并未过度极端化。

居民部门的购房需求和购房意愿仍然较强。从购房需求看,美国住宅自有率在疫情后快速上升,从2019年底的65.1%上行至2020年4季度的65.8%,提高了0.7个百分点;与历史峰值2005年4季度的69%仍相差3.2个百分点。静态来看,美国住房自有率的上行空间似乎已经十分有限,但实则不然。

我们与上一轮地产上行周期做个对比,2001年至2006年的美国房地产大牛市,期间美国住宅自有率也仅上行了1个百分点。相比之下,当前美国居民的购房需求难言“快要耗尽”,当下还有约3个点的上升空间,房屋自有率并非是美国房市的核心制约。需要注意的是,2020年美国房屋自有率快速上升可能有统计因素存在。房屋自有率的定义是户主居住的房屋占所有已被居住的房屋的比例。

根据美国人口普查局的解释,受疫情影响,无法对样本住户进行面对面采访,部分采用了电话等远程数据收集方式,还有部分样本住户无法联系到,该局不清楚此种抽样方法变动对数据的影响有多大。我们预计,这可能也是2020Q4的房屋自有率相比Q3大幅回落1.6个百分点的原因,相比Q3,Q4的房屋自有率相或许更加“真实”。

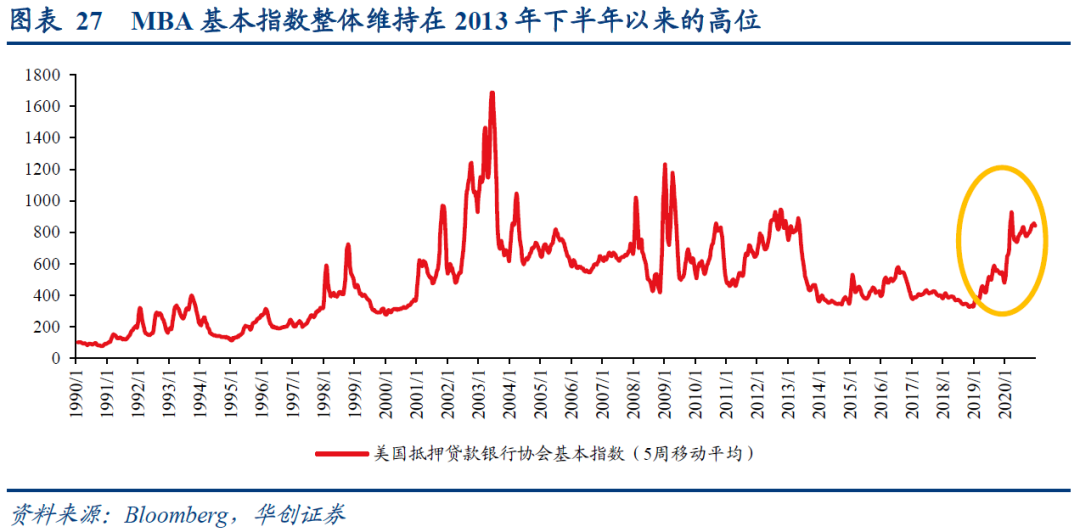

从购房意愿来看,美国居民的购房意愿短期内仍然较强。以追踪居民向贷款机构提交的抵押贷款申请数量的MBA基本指数衡量居民的购房意愿,可以看到,目前居民的购买意愿仍然较强。MBA基本指数在经历去年12月份的小幅回落后又继续向上,并且整体维持在2013年下半年以来的高位。

(二)建:地产建筑商对未来预期好不好?有没有现金流?

美国地产建筑商对房地产市场的未来预期仍然较好,并且当下地产建筑商的利润、现金流和短期偿债能力均能支撑其继续投资建造扩大住宅供给。

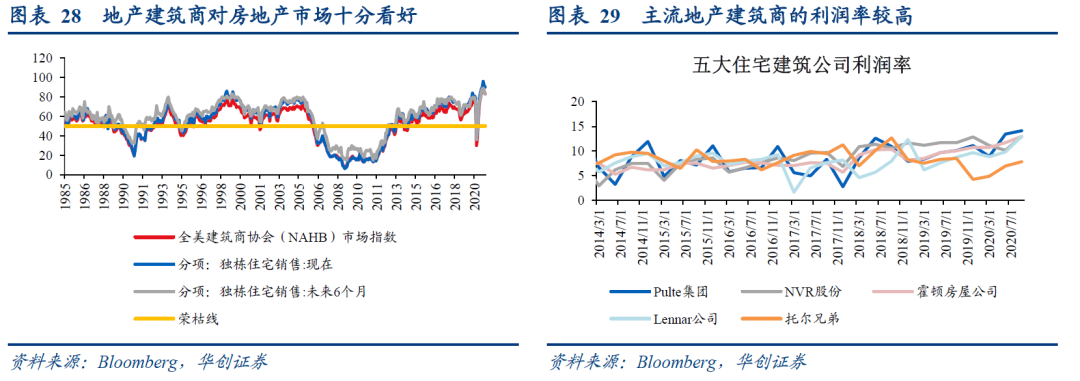

NAHB市场指数是衡量美国全美建筑商信心的扩散指数,在2020年5月跌下荣枯线后快速反弹,目前已处于83的高位。在分项指数中,美国建筑商对当下和未来六个月的房屋销售仍十分看好,建筑商对未来市场走势的信心仍然较强。

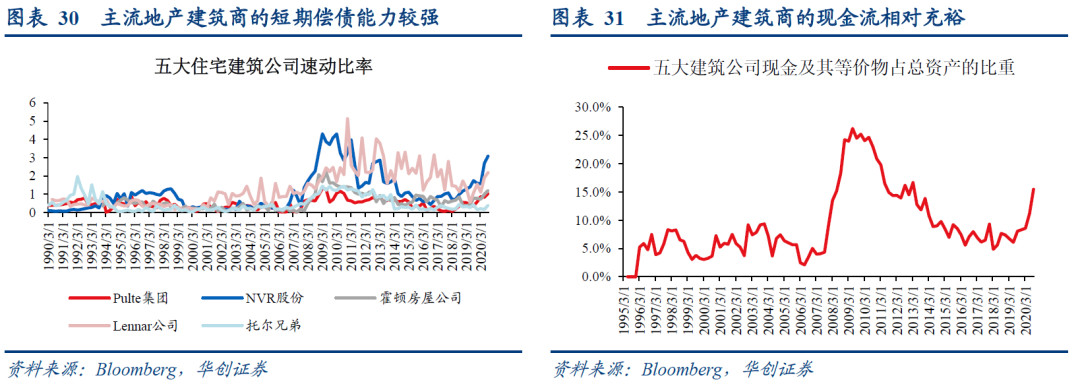

当下,地产建筑商的资产负债表情况良好(以美国五大地产建筑公司衡量,2019年五大公司新屋建造量占全美市场的26.1%),利润率相对较高,是2014年以来的高点;现金流较为充足,现金及其等价物占资产的比重为15.5%,是2013年以来的新高;短期偿债能力强,速动比率达到2014年以来的高点。地产建筑商良好的资产负债表状况仍然能支撑后续的投资建造需求。

(三)库:美国住宅库存低不低?库销比如何?

目前美国住宅库存低,库销比也处于低位,库存水平仍能推动房地产市场继续向上。从新建房看,目前新建独栋住宅(新建独栋住宅占新建住宅的70%左右)待售量为30.8万套,库存处于相对低位,和2001年相当,但库销比处于历史绝对低位,按目前的水平,待售的新建独栋住宅仅能支撑4.6个月的销售。

从二手房看,当下二手房库存约为104万套,二手房库销比为1.9个月,两者均处于历史绝对低位。处于低位的住宅库存和库销比能够支撑房地产市场延续热度。

库存紧张的另一个指标是自有住宅空置率。自有住宅空置率处于极低位,更多地反映了待售住房的短缺。自有住宅空置率的定义是【空置的待售住宅数/(户主居住的房屋数+空置的已售住宅数+空置的待售住宅】,2020年美国自有住宅空置率下降的原因可能是住房库存下降、空置待售住宅减少(分子变小),并且购房热下自有住房增加(分母变大)。

当下美国的自有住宅空置率仅1%,已经达到历史极低位,意味着美国住房库存非常紧张,这与实际的库存和库销比数据也是相符合的。

此外,由于疫情对建筑施工的制约,目前建筑业就业人数仍尚未恢复至疫情前水平,2021年1月,建筑业就业人数同比降幅约为1.8%。即使随着美国疫苗接种逐渐展开,符合市场预期,建筑业就业人数在今年逐渐恢复,但还不足以对库存构成累库压力,相对于火热的销售,住宅供给或仍然偏紧。

(四)融:购房的融资成本如何?30年来最低

随着疫苗接种逐步展开,美国经济持续修复,叠加拜登的财政刺激计划,今年美债长端利率大概率将上行,预计今年长债利率高点或达到1.8%-2%。鉴于美国按揭贷款利率和美国长债利率的走势基本一致,抵押贷款利率大概率也会上行。

从融资成本来看,这会增加居民的购房成本,可能会对房地产周期向上形成一定的制约。但是,按揭贷款利率即便有所回升,从绝对值看仍处于30年绝对低位,对有真实购房需求的居民来说,购房或仍是一个十分具有吸引力的选择。

五、总结:未来美国房地产市场走势如何?

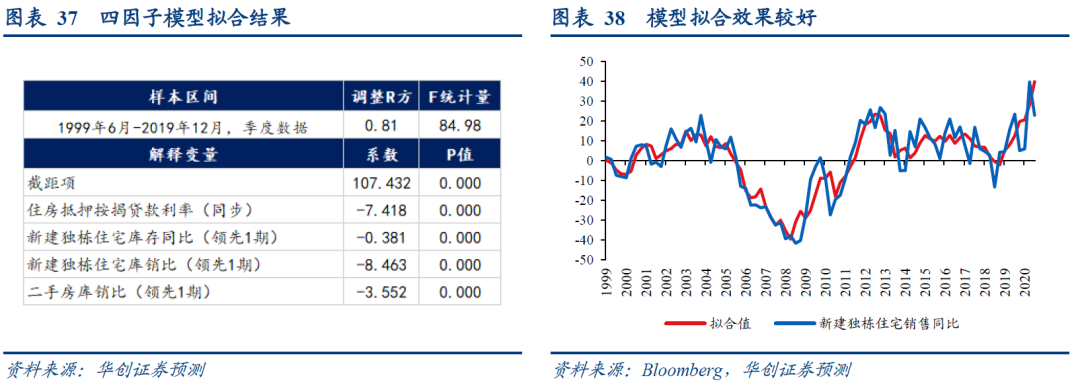

综合四个指标体系,多数指标指向美国房市热度将持续(图表39)。为了简化和精准判断,我们从计量模型的角度对指标的有效性进行了检验(图表37、38)。

经过筛选,我们发现,按揭贷款利率、新建独栋住宅库存同比、新建独栋住宅库销比、二手房库销比共4个指标对新房销售的指示性效果最好,模型调整R方达到0.81,解释变量的系数十分显著,并且符号方向符合经济学常识。从模型来看,2020年四个因子同步向下,推动美国房市上行。

值得强调的一点:居民收入没有被纳入到模型中是因为居民收入不是新房销售的影响因素,与之相反,新房销售反而是居民收入的领先指标(领先3-4个季度)。

这一点似乎有点反“经济学直觉”,但事实上,美国经济的复苏顺序是“货币政策转向→利率下行→地产销售和投资复苏→企业盈利改善→居民收入回升”,居民收入实际上是一个偏滞后的响应变量。

2020年为应对疫情对经济社会的冲击,美国大规模的财政刺激直接推动居民收入同比跳升,外生地“打破”了以往的经济复苏顺序,居民收入本是最后的响应变量,但在疫情发生后,反而和货币政策宽松一起成为了推动经济复苏的“启动因子”。

从宏观层面看,2020年美国房地产市场的火爆主要有两大因素,一是按揭利率大幅下行,二是居民收入跳升。综合来看,今年美国房地产市场或将延续热度,主要有三点:

1)本轮美国地产的走强表面看起来是短期因素,但背后有中长期基本面支撑。早在2019年美国地产周期就已有启动迹象,疫情下的超宽松与财政刺激成为了该轮地产爆发的催化剂,其背后是美国居民资产负债表持续十年的改善与地产行业持续十年去库的“厚积薄发”。

2)当下是美国地产的“好时候”。美国居民资产负债表是近20年来最健康的时候,美国地产一二手库存是近20年最低的时候,美国建筑商是近20年对地产最乐观且现金流最充裕的时候,美国按揭利率是近30年最低的时候。

3)还有什么疑虑?居民收入还能持续增长吗,按揭利率上行会冲击房市吗?

第一,居民收入今年将维持高增。去年是“按揭利率下+居民收入上”,二者“合力”利好房市。今年大概率是“按揭利率上+居民收入上”,二者“角力”。短期内(1年维度左右),相比于按揭利率上行带来的制约,居民收入维持高增对房市的“利好”力量更强。

拜登1.9万亿财政刺激即将落地,或将推动居民收入继续维持高增,预计今年美国居民收入同比在6%-8%之间(2019年为3.9%,2020年为6.3%)。

第二,按揭利率上行对房市的冲击有限。理论上,按揭利率上行会对房市形成一定制约,但今年按揭利率即便有所反弹,从绝对值看仍处于30年来最低水平,对有真实购房需求的居民来说仍十分具有吸引力。

最后的结论:我们对今年美国房地产市场的预期偏向于乐观,美国地产仍具韧性。预计今年美国房地产周期将继续向上,但销售增速或将有所放缓。另一方面,鉴于销售领先住宅投资约1个季度,随着美国房市热度延续,预计住宅投资对今年经济增长的拉动或仍然偏强。

(编辑:彭伟锋)