本文来自微信公众号“学学看汽车”,作者:邓学、常菁。

投资建议

维持跑赢行业评级,维持目标价18港币。我们认为耐世特(01316)短中长期皆有看点,当前估值具有吸引力,重申推荐逻辑。

评论

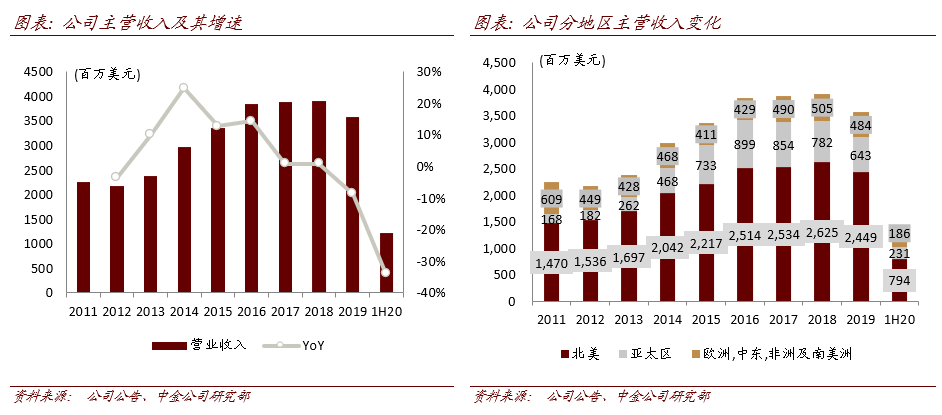

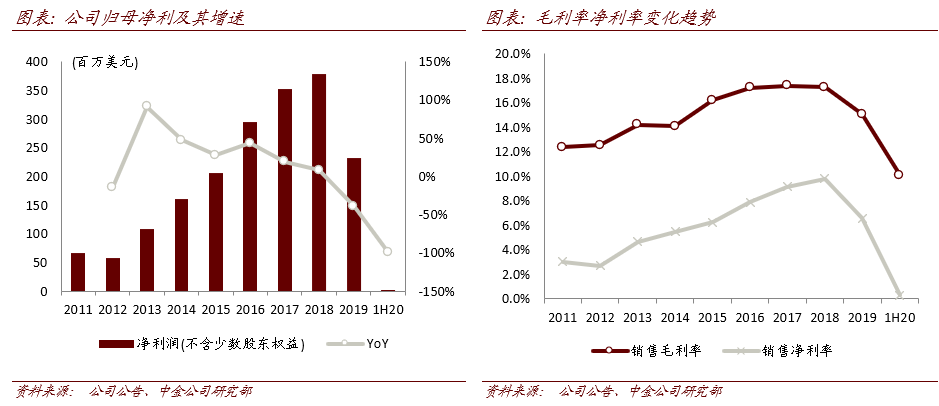

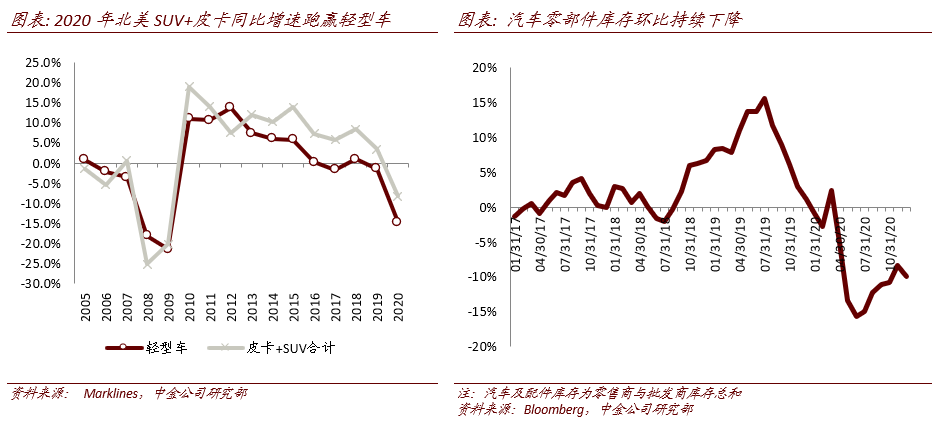

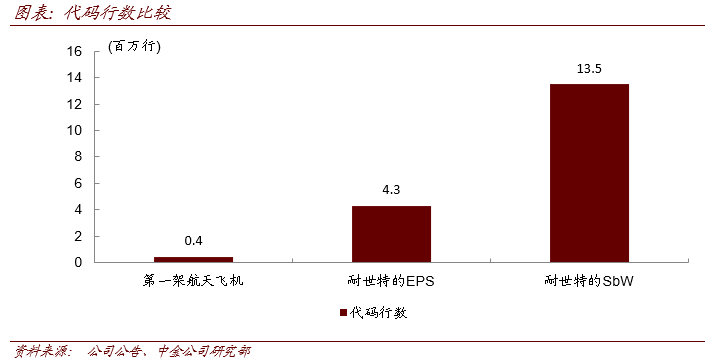

短期:受益于北美需求恢复+补库存周期,走出经营低谷。公司深耕汽车转向系统,产品矩阵丰富。2011-2018年EPS业务快速发展,叠加税率下降与研发税收抵免,公司盈利达到历史高点。2019年公司受中国汽车市场需求不振,通用新平台切换转向管柱供应商以及罢工影响,业绩有所下滑,1H20受疫情影响经营触底。疫情后北美车市需求恢复超预期,去年9月开始轻型车销量同比转正,同时补库存需求旺盛,我们认为从2H20开始,公司经营已经逐步走出底部,站在向上周期的起点。

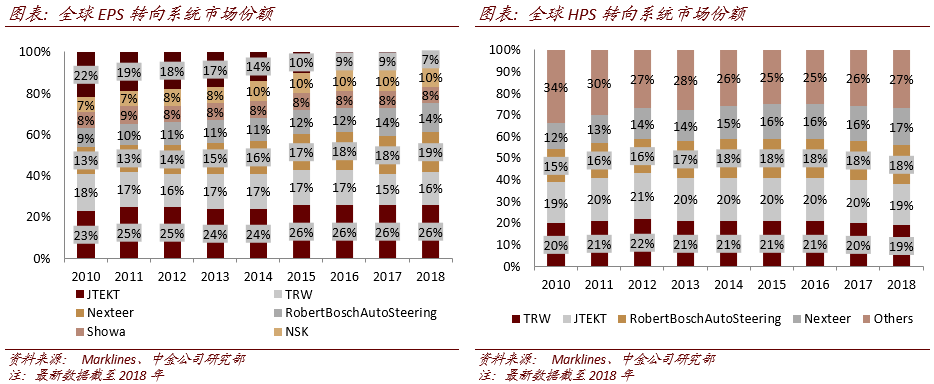

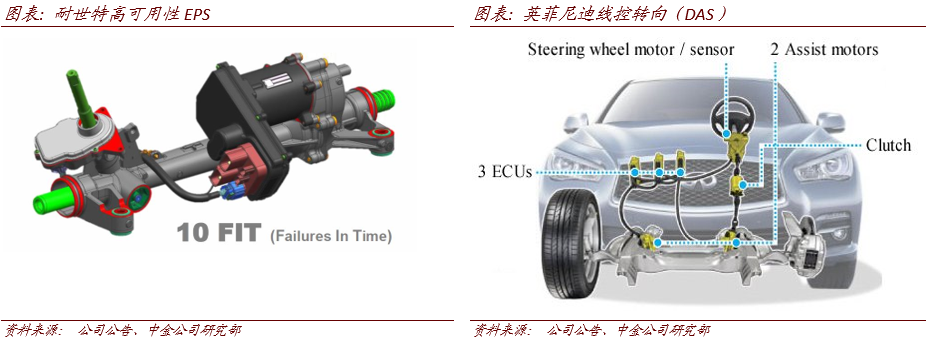

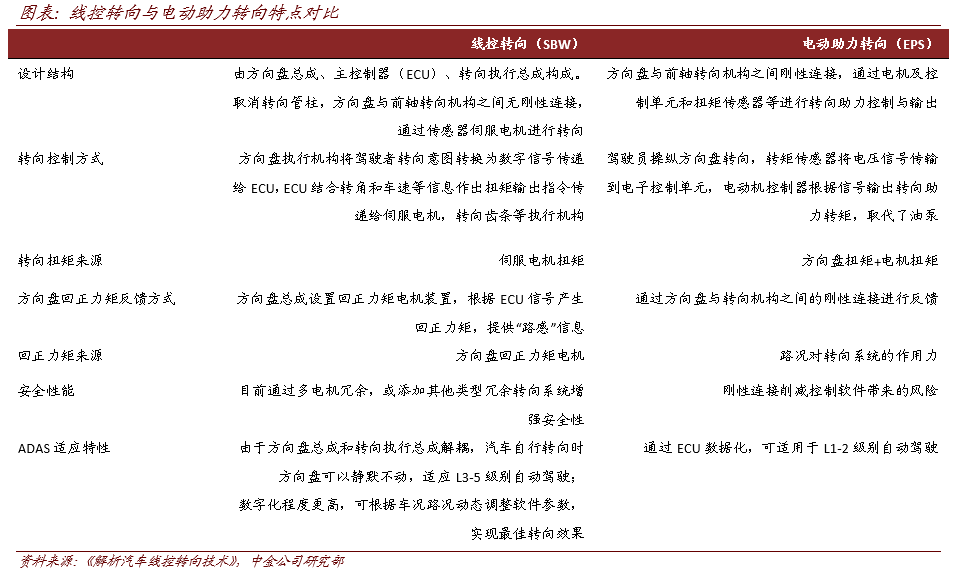

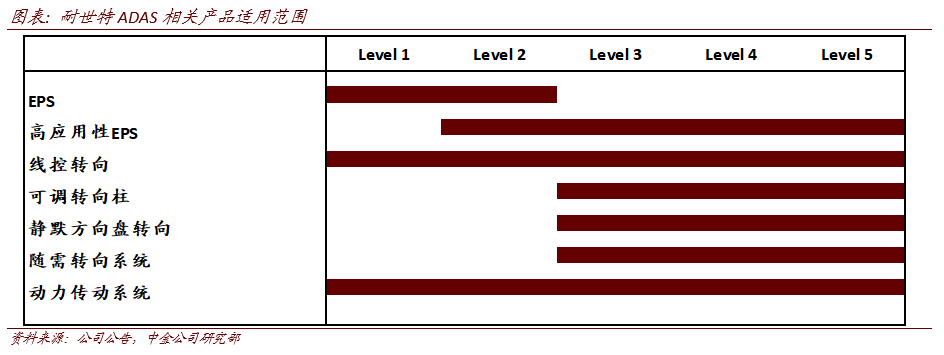

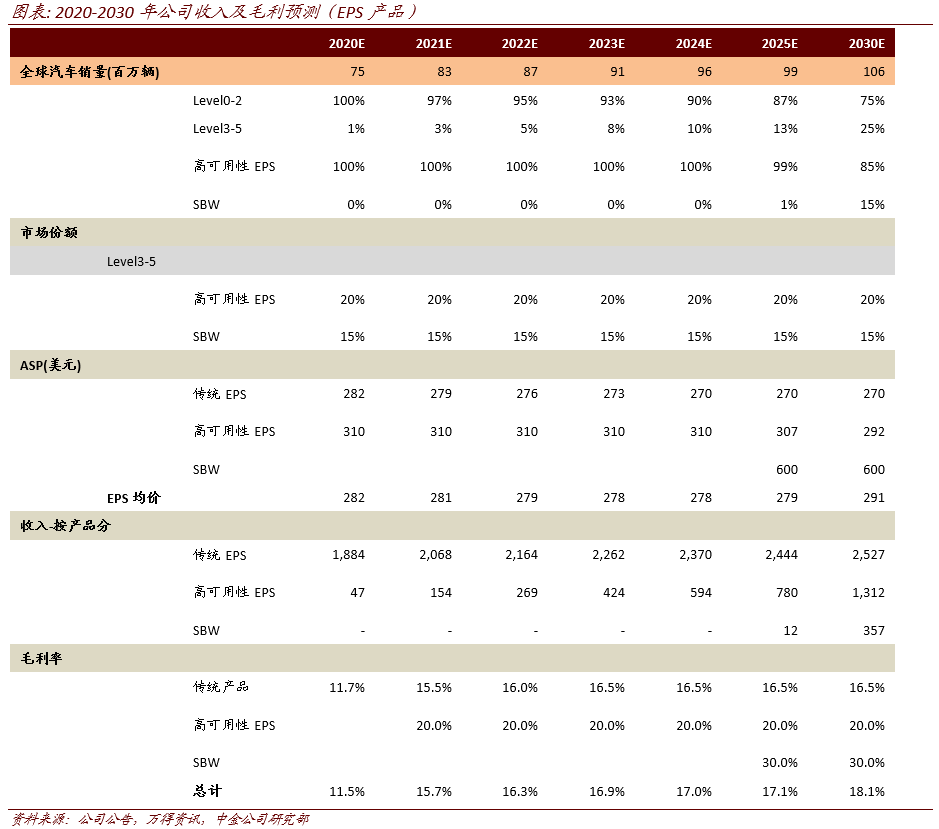

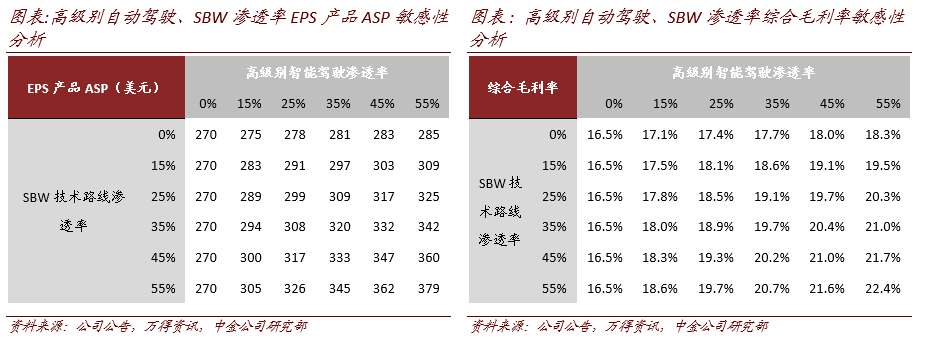

长期:智能化驱动,EPS迎来下一轮产品升级。2020年是车企L3级别量产落地的元年,我们认为高级别自动驾驶渗透率的提升是确定性的发展趋势。基于方向盘解耦、降低失误率、提升灵活度和平台化的优势,我们认为高可用性EPS和线控转向之于高级别自动驾驶具有一定必要性,有望带动转向系统下一轮的产品升级。我们认为,公司技术和产品储备丰富,有望在下一轮产品升级中保持市占率的稳中有升,进而实现单车价格和盈利的进一步提升。

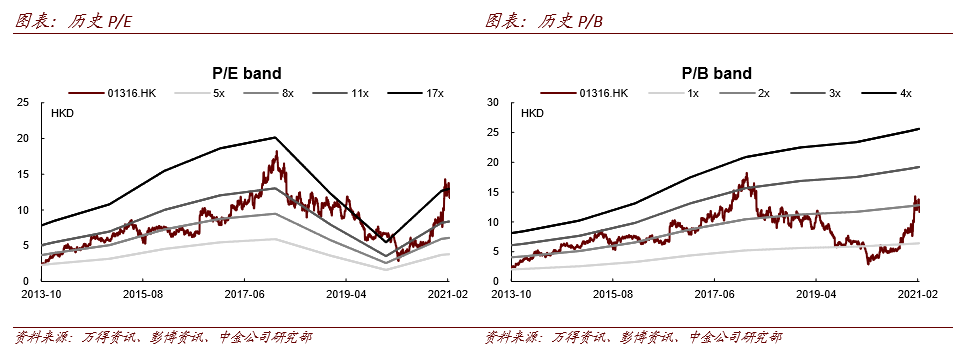

港股稀缺智能化属性零部件标的,估值仍具吸引力。截止2020年2月22日,公司市值达到293亿港币,对应2021年P/E不到16倍,与其他业绩增长确定性较强的A股/H股零部件公司相比估值处于较低水平。与具有智能化属性的标的相比,公司估值仍显著低于智能化标的平均估值(2021年35倍P/E),投资价值凸显。

估值建议

公司当前股价对应2021年15.7倍P/E,我们维持跑赢行业评级,维持2020-2022年盈利预测和18港元目标价不变,对应2021年24倍P/E,相对现价具有54.4%的上行空间。

风险

新客户拓展低于预期;全球车市需求持续下滑。

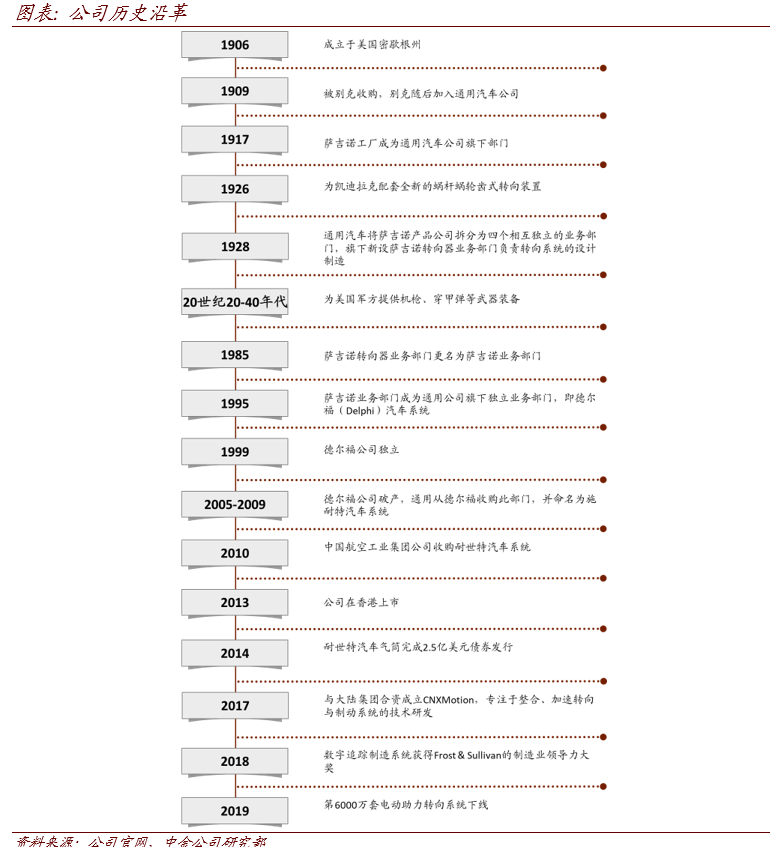

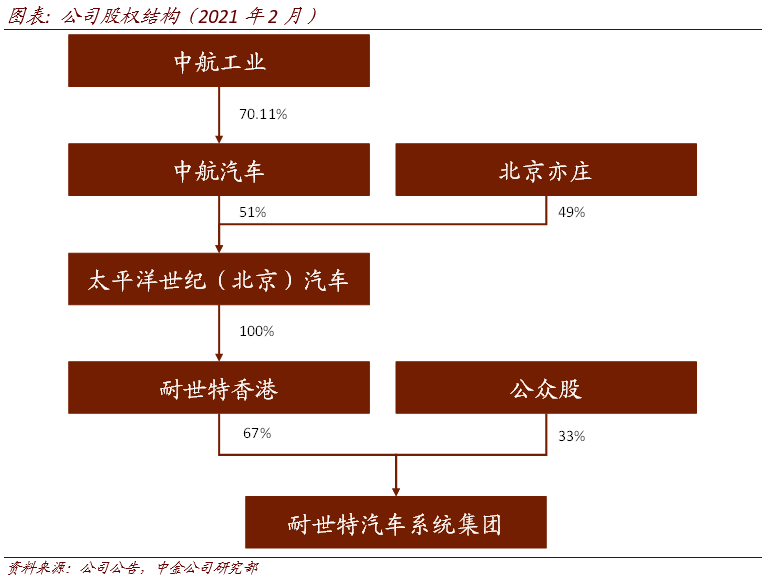

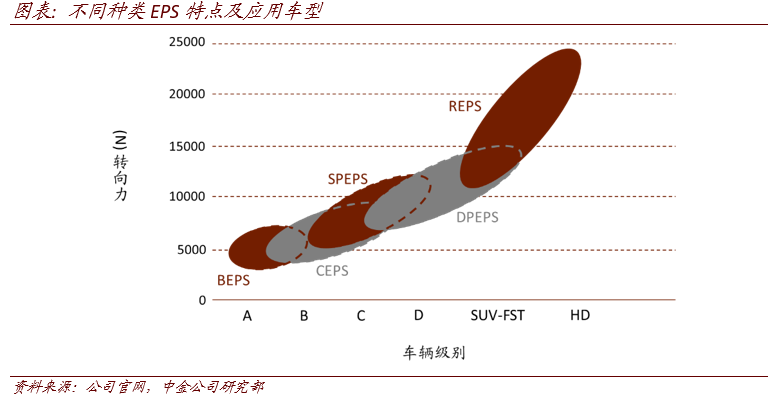

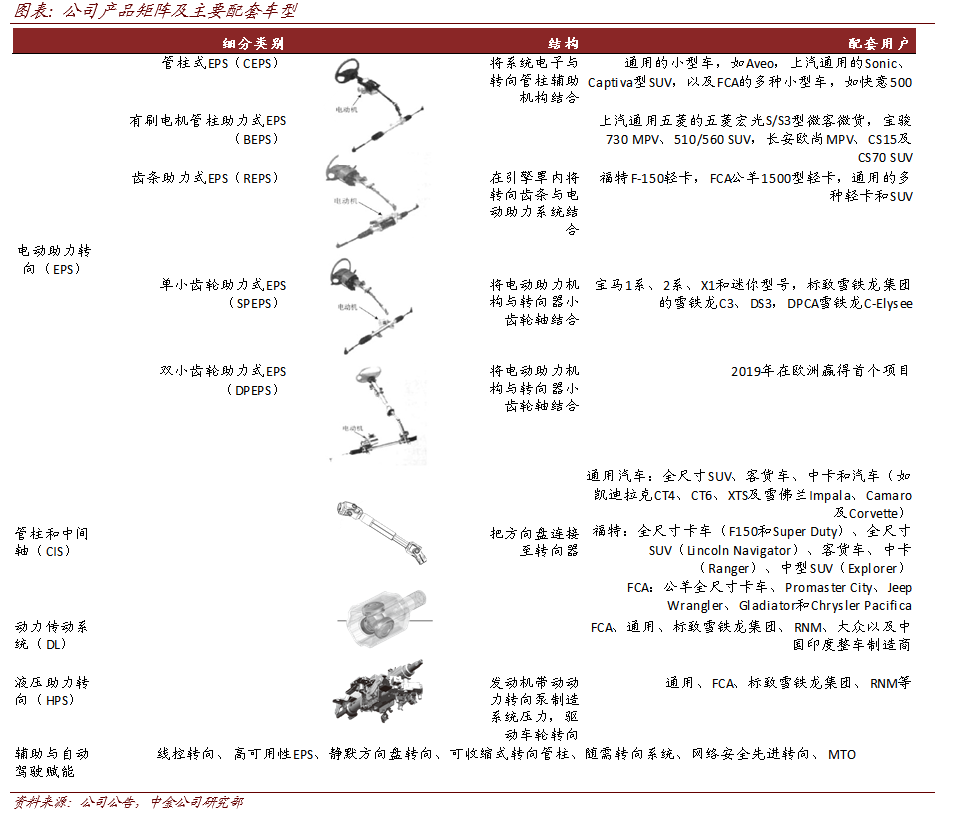

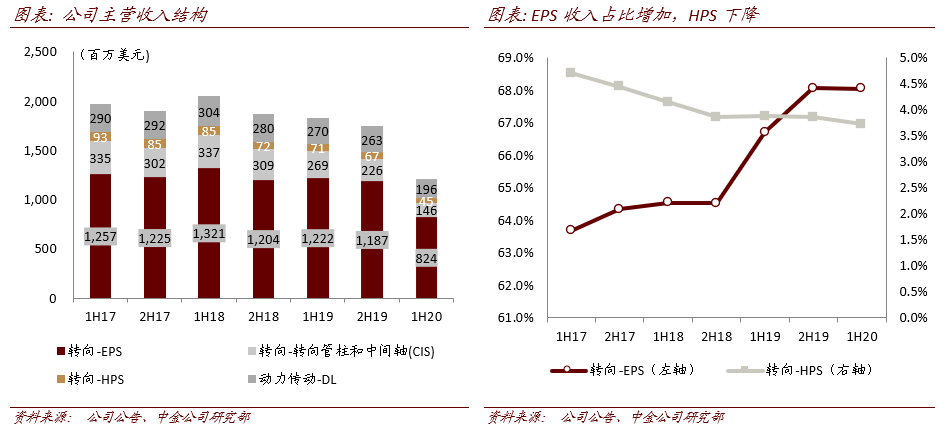

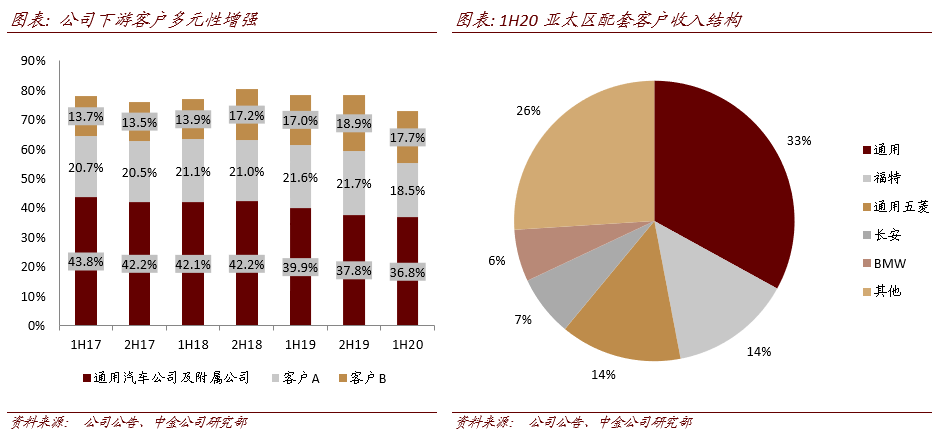

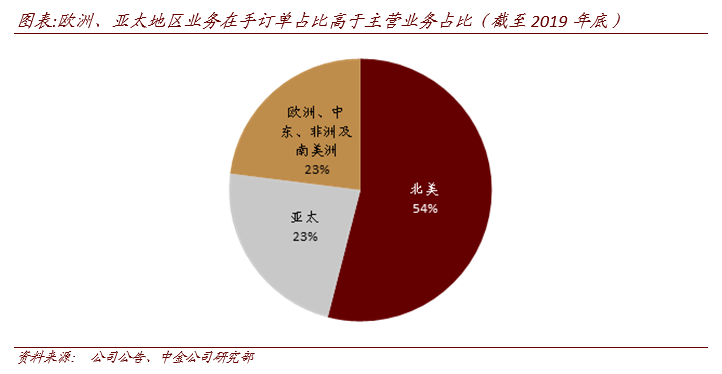

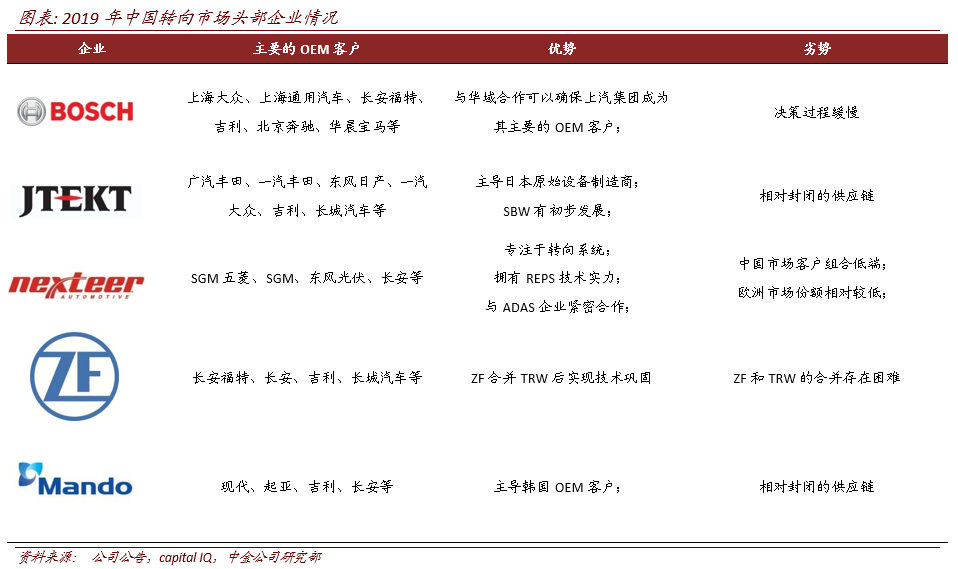

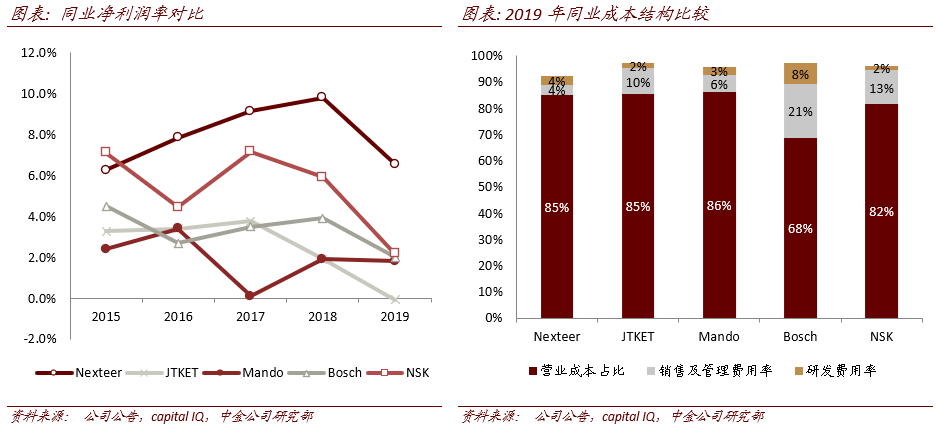

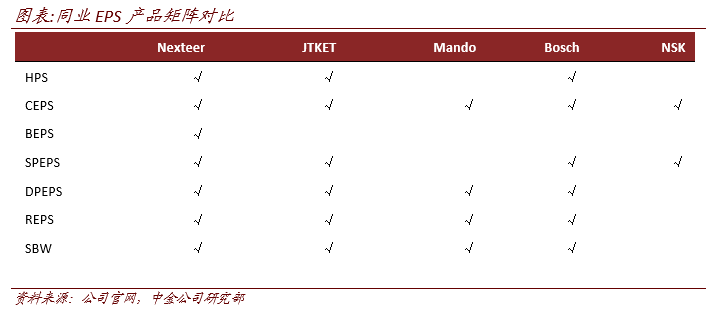

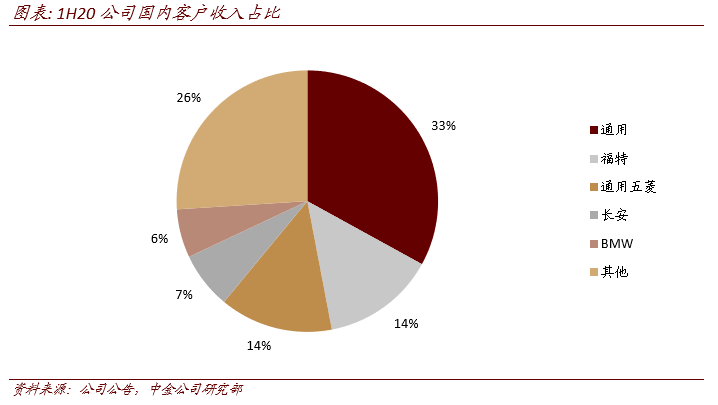

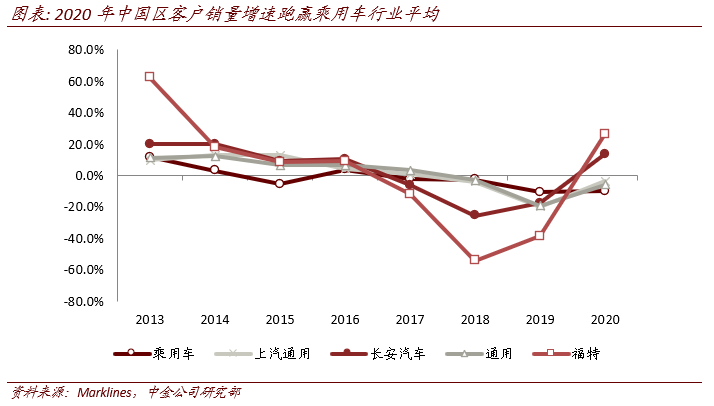

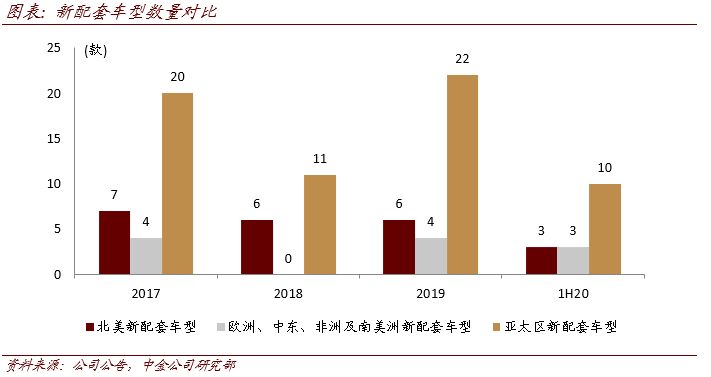

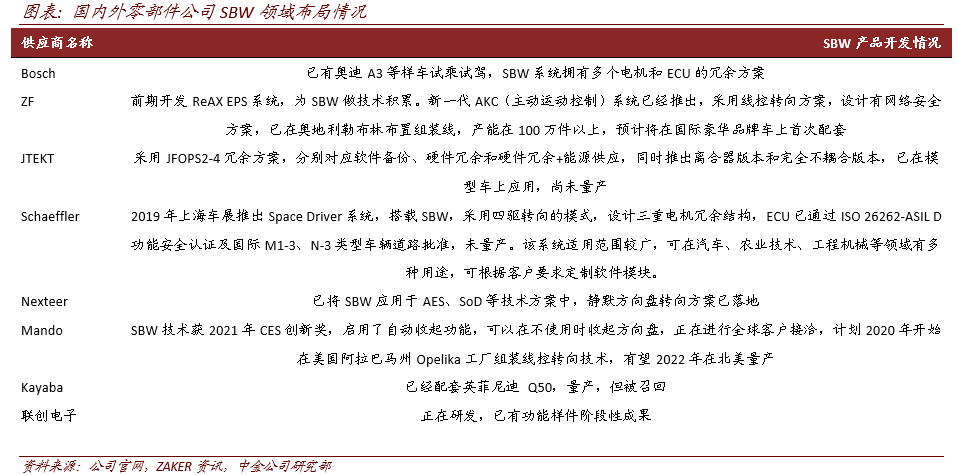

相关图表

(编辑:张金亮)