本文来自微信公众号“中金点睛”,作者:刘刚、 王汉锋等。

2020年3月份疫情爆发后,美国一直面临产需缺口的不断扩大进一步导致美国库存被大量消耗,同时进口需求激增。

从2020年四季度开始,库存回补就成为新增财政刺激之外拉动美国需求的一个主要动力。那么,时隔一个季度之后,美国的库存回补进程到哪一步了?不同环节(如零售、渠道、生产商;生产商的原材料、中间品和制成品)、不同行业又有什么特点?回答这一问题,对于我们搞清楚接下来的需求来源、以及潜在外溢传导受益方向都有重要参考价值。

i. 首先,全局来看,美国新一轮补库周期已经开启,还有进一步空间。

ii. 其次,不同环节差异显著,速度上零售>渠道>生产;消费端的补库空间依然更大。

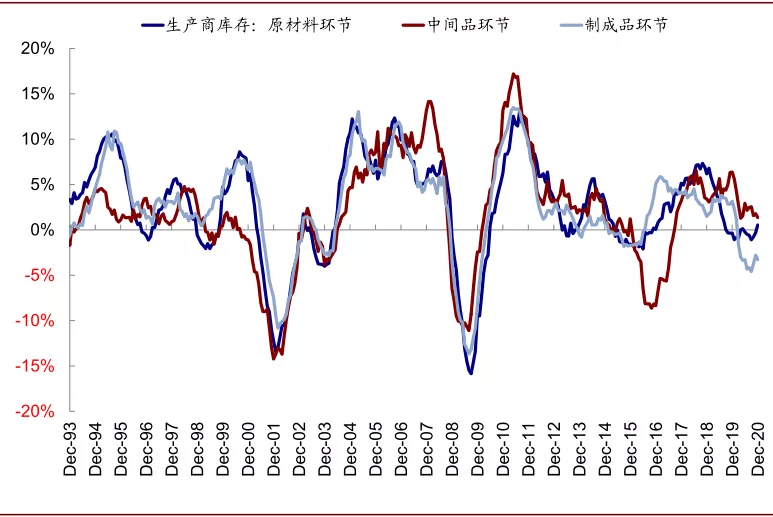

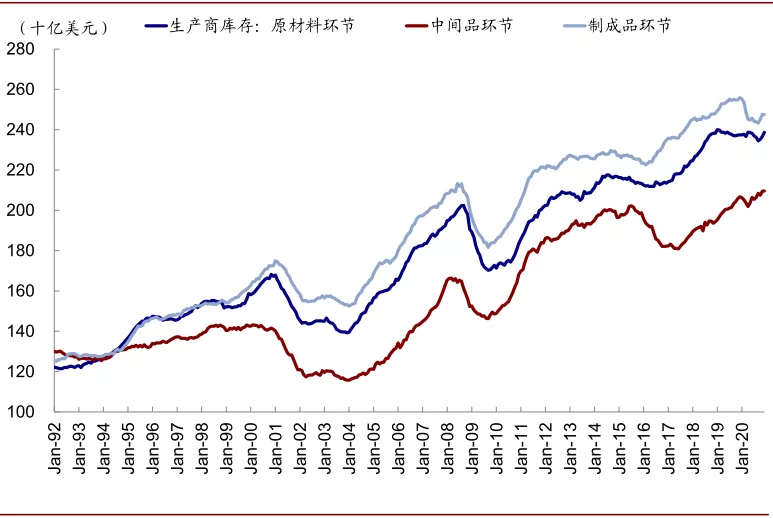

iii. 再次,在生产环节内部,中间品>原材料>制成品,原材料和中间品库存已经基本回到疫情前水平。

iv. 哪些行业仍有较大补库空间?总结零售、渠道和生厂商库存与库销比,我们发现汽车与零部件、家庭用品(家具、家电等)、电子设备、化工(油漆)可能存在更大的补库需求,特别是在新一轮财政刺激的推动下。

当然,往前看,下游的需求在美国复工的背景下也会逐渐往上游生产端传导带来主动加库需求,而其单纯的“补库空间”倒不是很大。

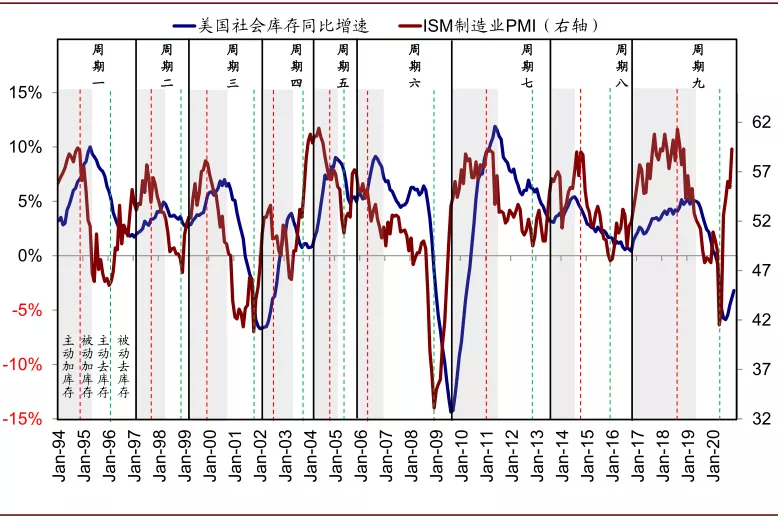

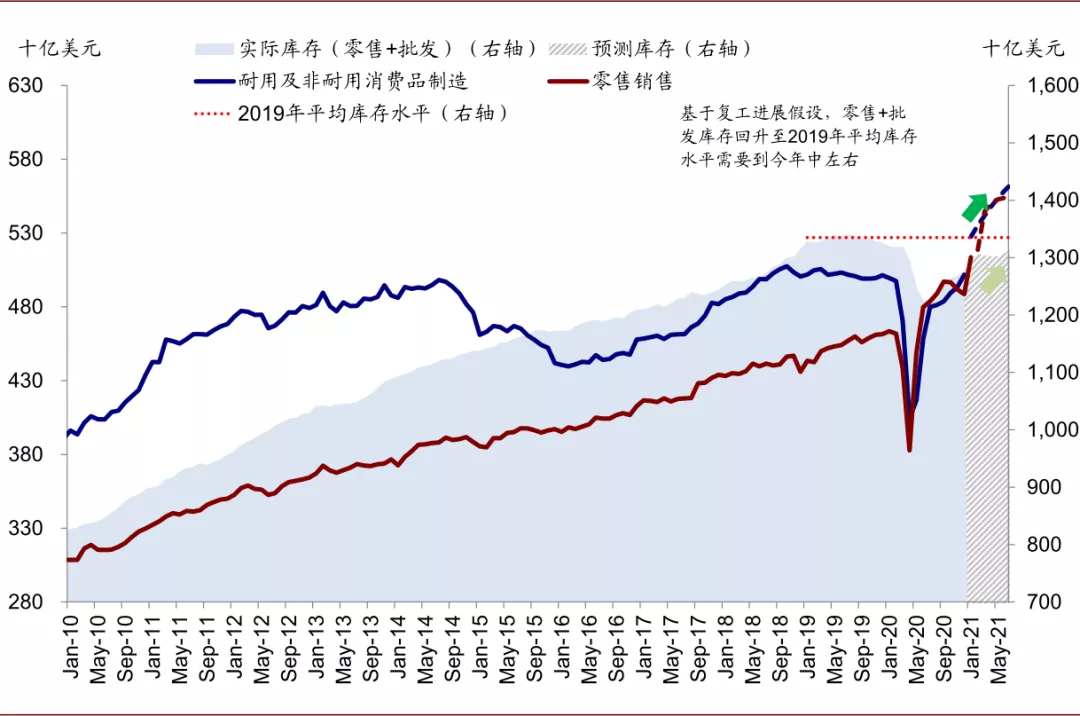

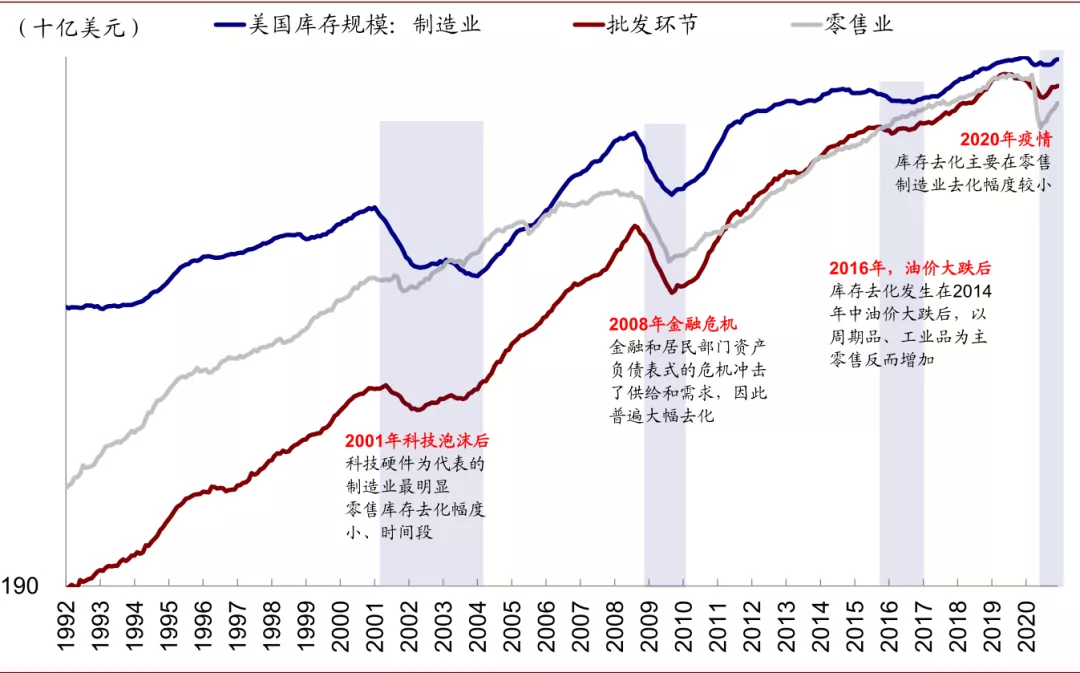

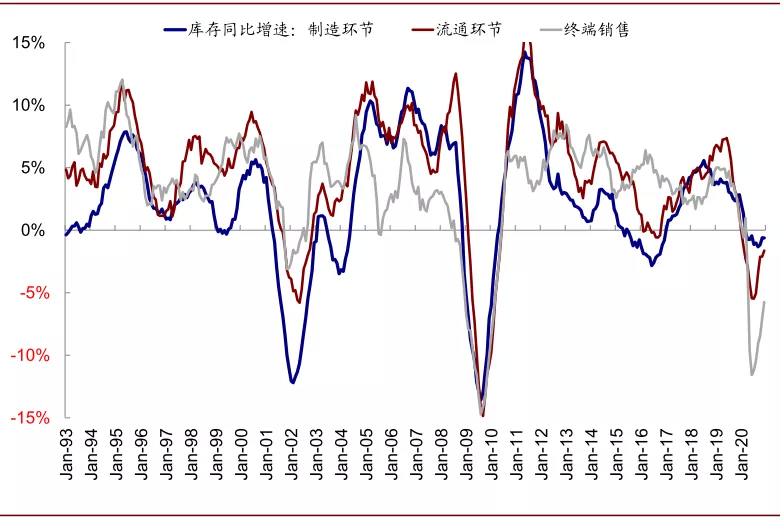

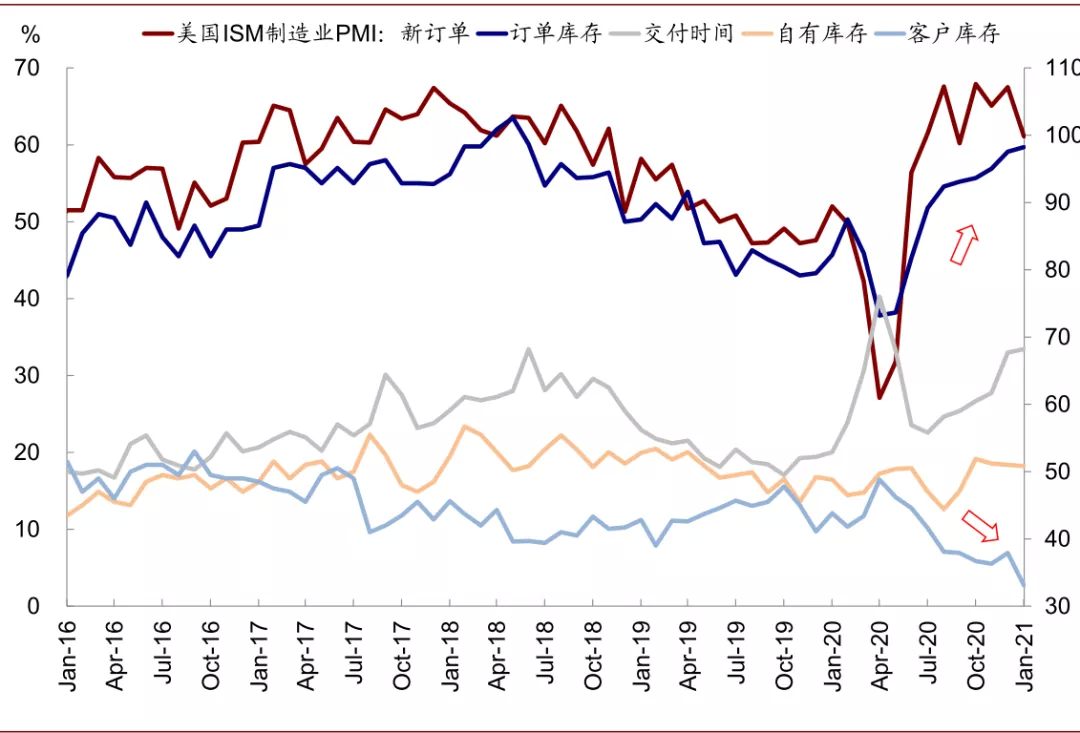

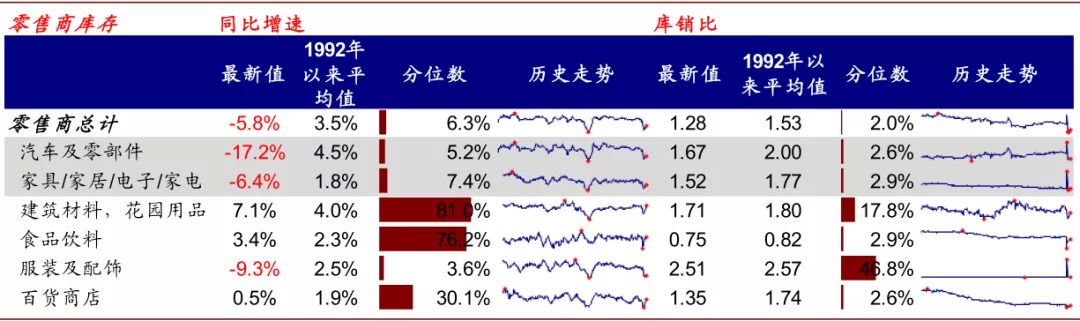

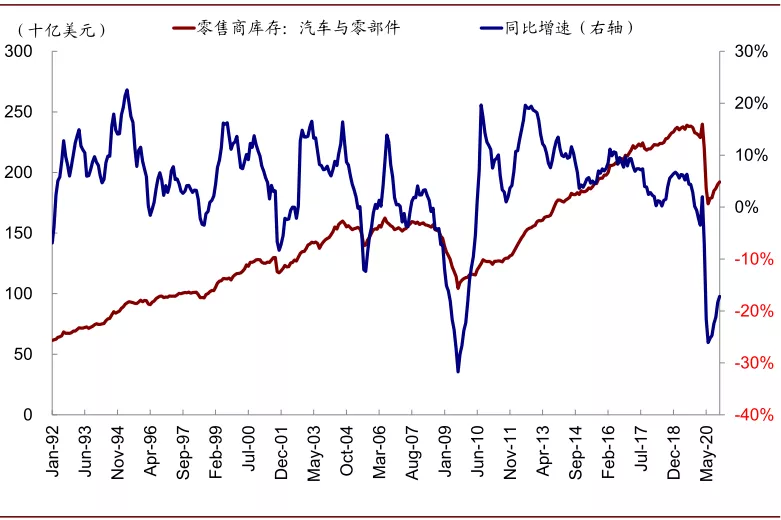

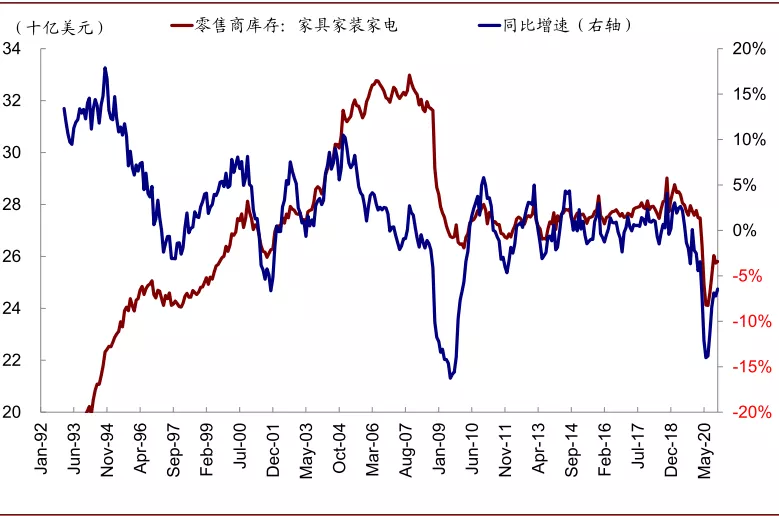

美国补库周期的最新进展、特点与前景 2020年3月份疫情爆发后,美国一直面临需求旺盛(大规模财政转移支付给居民)但供给修复偏慢的格局(疫情持续反复拖累复工进展和产能修复),产需缺口的不断扩大进一步导致美国库存被大量消耗,同时进口需求激增。 如我们在2020年10月发表的专题报告《海外策略:海外资产配置之库存周期:如果新一轮补库周期开启》分析,美国有望从极端低位的库存水平上开始新一轮补库周期,进而成为拉动需求的额外动力。从2020年四季度开始,库存回补就成为新增财政刺激之外拉动美国需求的一个主要动力。 那么,时隔一个季度之后,美国的库存回补进程到哪一步了?不同环节(如零售、渠道、生产商;生产商的原材料、中间品和制成品)、不同行业又有什么特点?回答这一问题,结合当前即将新推出的需求侧刺激(拜登1.9万亿美元财政刺激)和疫情改善疫苗推进下生产侧的修复,对于我们搞清楚接下来的需求来源、以及潜在外溢传导受益方向都有重要参考价值。 图表: 美国日度新增确诊病例继续回落,降至7万左右 资料来源:Bloomberg,ourworldindata,NY Times,中金公司研究部 图表: 美国住院人数继续下降… 资料来源:Ourworldindata,中金公司研究部 图表: …ICU重症监护人数也继续下降… 资料来源:Ourworldindata,中金公司研究部 图表: …新增死亡人数也是如此 资料来源:杜克大学,Ourworldindata,中金公司研究部 图表: 主要国家疫苗累计接种剂数 资料来源:Ourworldindata,中金公司研究部 图表: 主要国家疫苗每百人接种剂数 资料来源:杜克大学,Ourworldindata,中金公司研究部 图表: 主要国家疫苗每日接种速度 资料来源:Ourworldindata,中金公司研究部 图表: 2020年3月份疫情爆发后,美国一直面临需求旺盛但供给修复偏慢的格局,产需缺口的不断扩大进一步导致美国库存被大量消耗,同时进口需求激增 资料来源:CEIC,Haver,Wind,中金公司研究部 图表: 从2020年四季度开始,需求持续向好和降至较低水平的库存共振推动新一轮补库周期开启,目前整体库存增速依然处于历史相对低位,还有进一步回补空间 资料来源:CEIC,Haver,Wind,中金公司研究部 就此,参考12月份的最新数据,我们梳理出以下特征: i. 首先,全局来看,美国新一轮补库周期已经开启,还有进一步空间。 从2020年四季度开始,需求持续向好和降至较低水平的库存共振推动美国新一轮补库周期开启,这与我们此前的预期一致。目前,全社会整体库存增速依然处于历史低位,还有进一步回补的空间。结合复工进展和消费需求,我们测算,当前零售商和批发商库存绝对水平回升至 2019 年的平均值需要到今年中左右(同比转正)。而结合历史长周期经验看,整个库存周期中的加库存阶段平均持续时间~15个月,最短10个月。 图表: 我们测算,当前零售商和批发商库存绝对水平回升至 2019 年平均值需要到今年中左右(同比转正) 资料来源:CEIC,Haver,Wind,中金公司研究部 ii. 其次,不同环节差异显著,速度上零售>渠道>生产;消费端的补库空间依然更大。 由于此轮财政转移支付直接刺激居民消费的特点,此前去化最为显著的终端零售品和渠道环节库存都出现快速回补,而库存去化本来就相对缓慢的生产缓解回补较慢,这一点与以往周期都有显著差异,特别是以投资驱动为主的2016~2017年。 不过即便如此,目前来看,不论是绝对水平、增速、还是库销比,消费和渠道环节都依然低于生产环节,叠加未来新一轮刺激对消费需求的驱动,我们认为依然是消费端的补库空间更大。当然,消费需求的持续旺盛和疫情缓解后复工的推进也会带动生产环节的逐渐修复。 图表: 美国历史上较大规模的去库存周期多是以制造业为主,例如2001年、2008年和2016年均是如此 资料来源:CEIC,Haver,Wind,中金公司研究部 图表: 从同比增速来看,消费和渠道环节都依然低于生产环节… 资料来源:CEIC,Haver,Wind,中金公司研究部 图表: …库销比也是如此 资料来源:CEIC,Haver,Wind,中金公司研究部 iii. 再次,在生产环节内部,中间品>原材料>制成品,原材料和中间品库存已经基本回到疫情前水平。 在生产环节中,制成品库存还处于低位,同比增速依然为负,这可能与下游需求和订单较为旺盛有关,这一点从美国制造业PMI中不断增加的交付时间和订单也可以得到印证。 相比之下,中间品和原材料的库存回补速度较快,已经基本回到甚至超过疫情前水平,这也表明企业在面临较为旺盛的订单需求背景下,已经从原材料和中间品角度做了一定提前备货。 图表: 在生产环节中,制成品库存还处于低位,同比增速依然为负… 资料来源:CEIC,Haver,Wind,中金公司研究部 图表: …相比之下,中间品和原材料的库存回补速度较快,已经基本回到甚至超过疫情前水平 资料来源:CEIC,Haver,Wind,中金公司研究部 图表: 表征需求的新订单和在手订单都在持续增加、供应商交付时间也在拉长;但库存却仍在回落 资料来源:CEIC,Haver,Wind,中金公司研究部 iv. 哪些行业仍有较大补库空间? 单纯的库存水平无法反映需求的动态变化,因此我们结合当前库存增速和库销比在历史区间内的分位数来更好的刻画具体行业层面的补库空间。对比分析后,我们发现在终端零售、渠道和生产环节都有一些共性。具体来看, 零售商库存:汽车与零部件、家具、电子和家电的库存增速与库销比都处于历史极端水平(10%以下的分位数),因此还有较大的空间回补。相比之下,此前处于明显低位的建筑材料、花园用品库存回复速度非常快,目前已经完全修复至疫情前水平。

图表: 汽车与零部件、家庭用品(家具、家电等)、电子设备、化工(油漆)等在不同环节都普遍同时面临较低的库存和较低的库销比,因此更有可能存在更大的补库需求

资料来源:CEIC,Haver,Wind,中金公司研究部

图表: 汽车与零部件商库存增速一度降至逼近2008年危机时水平,仍处于历史极端水平,因此还有较大的空间回补…

资料来源:CEIC,Haver,Wind,中金公司研究部

图表: …家具家装家电也是如此…

资料来源:CEIC,Haver,Wind,中金公司研究部

图表: …相比之下,此前处于明显低位的建筑材料、花园用品库存回复速度非常快,目前已经完全修复至疫情前水平

资料来源:CEIC,Haver,Wind,中金公司研究部

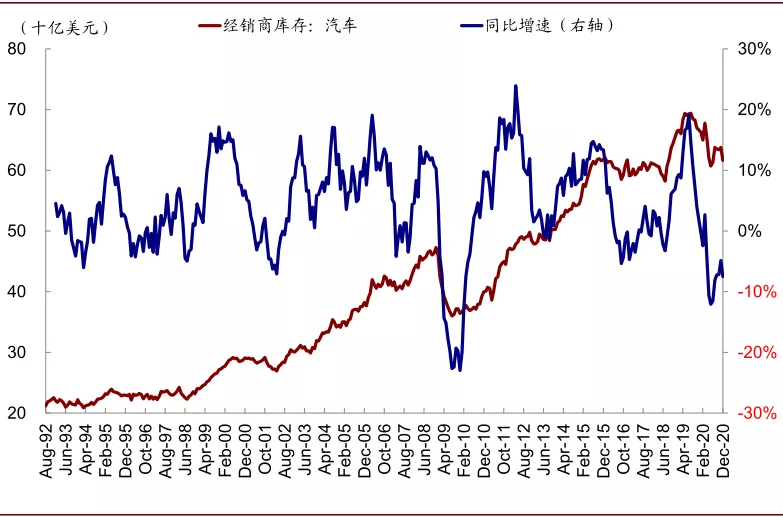

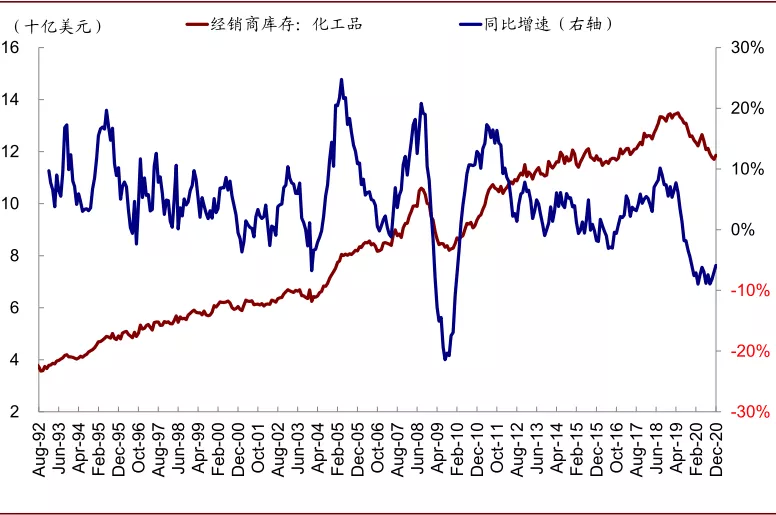

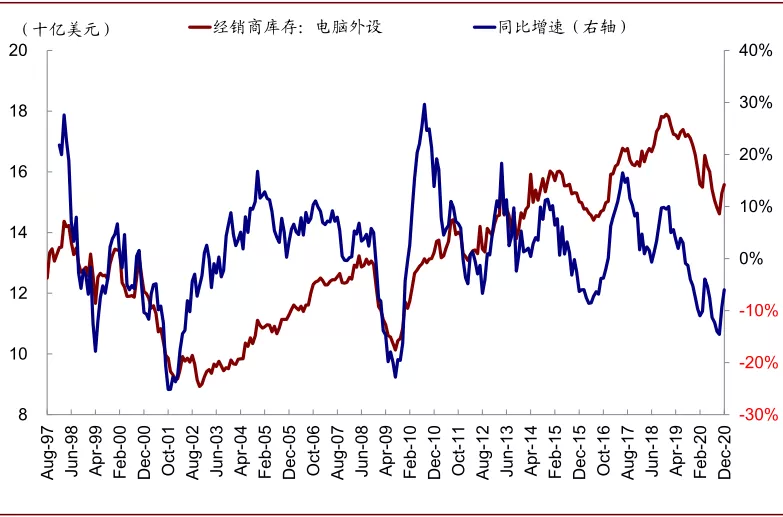

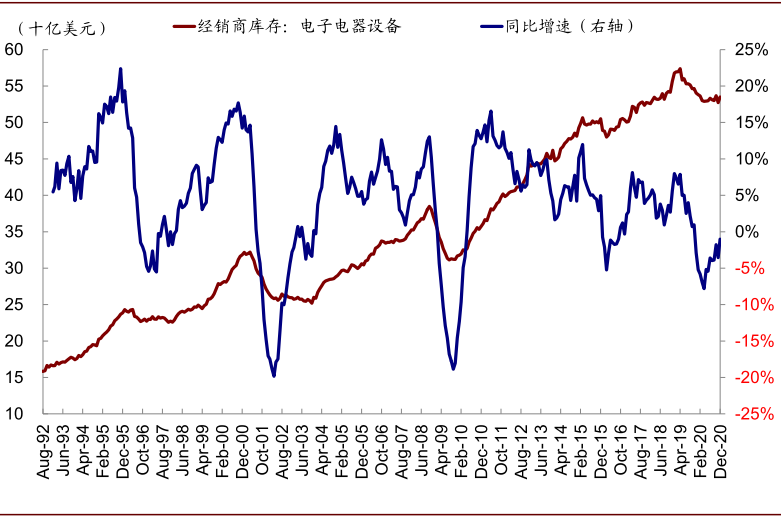

经销商库存:汽车、家具、电脑外设、电子电器设备、化学制品的库存和库销比都处于明显低位,表明在需求旺盛的背景下,库存也有更大回补空间;但是服装、石油制品、机械设备的库存增速虽然也很低,但库销比却处于历史高分位数,表明需求可能依然相对疲弱。

图表: 经销商批发环节的分行业库存水平

资料来源:CEIC,Haver,Wind,中金公司研究部

图表:家具的经销商库存明显偏低,处于历史分位数的低端…

资料来源:CEIC,Haver,Wind,中金公司研究部

图表: …汽车的经销商库存也是如此…

资料来源:CEIC,Haver,Wind,中金公司研究部

图表: …化工品的经销商库存也是如此…

资料来源:CEIC,Haver,Wind,中金公司研究部

图表: …电脑外设的经销商库存同比增速也还有较大的空间回补…

资料来源:CEIC,Haver,Wind,中金公司研究部

图表: …电子电器设备的经销商库存也是如此…

资料来源:CEIC,Haver,Wind,中金公司研究部

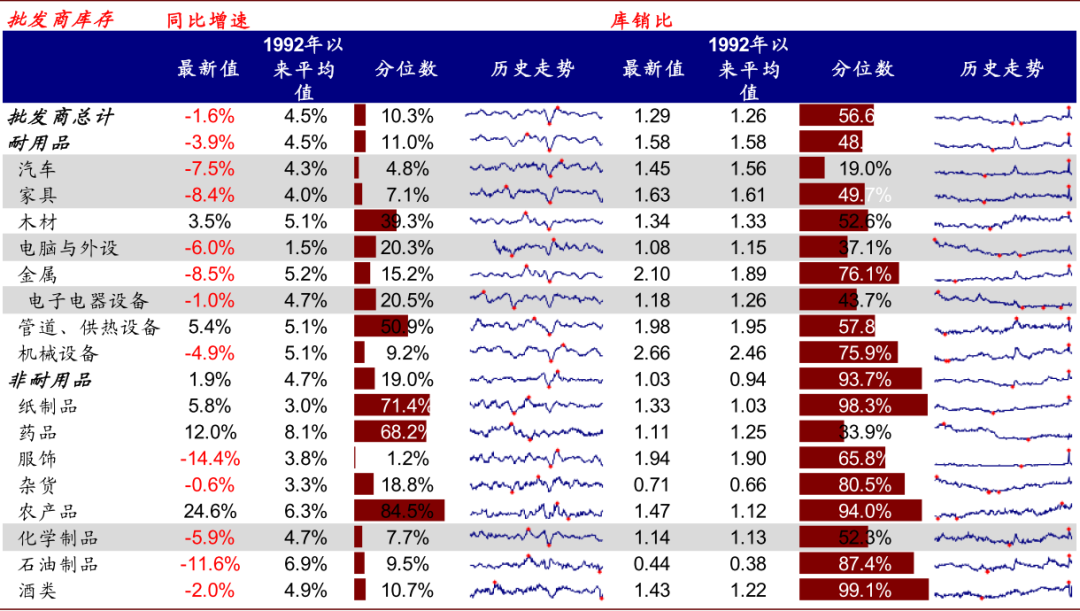

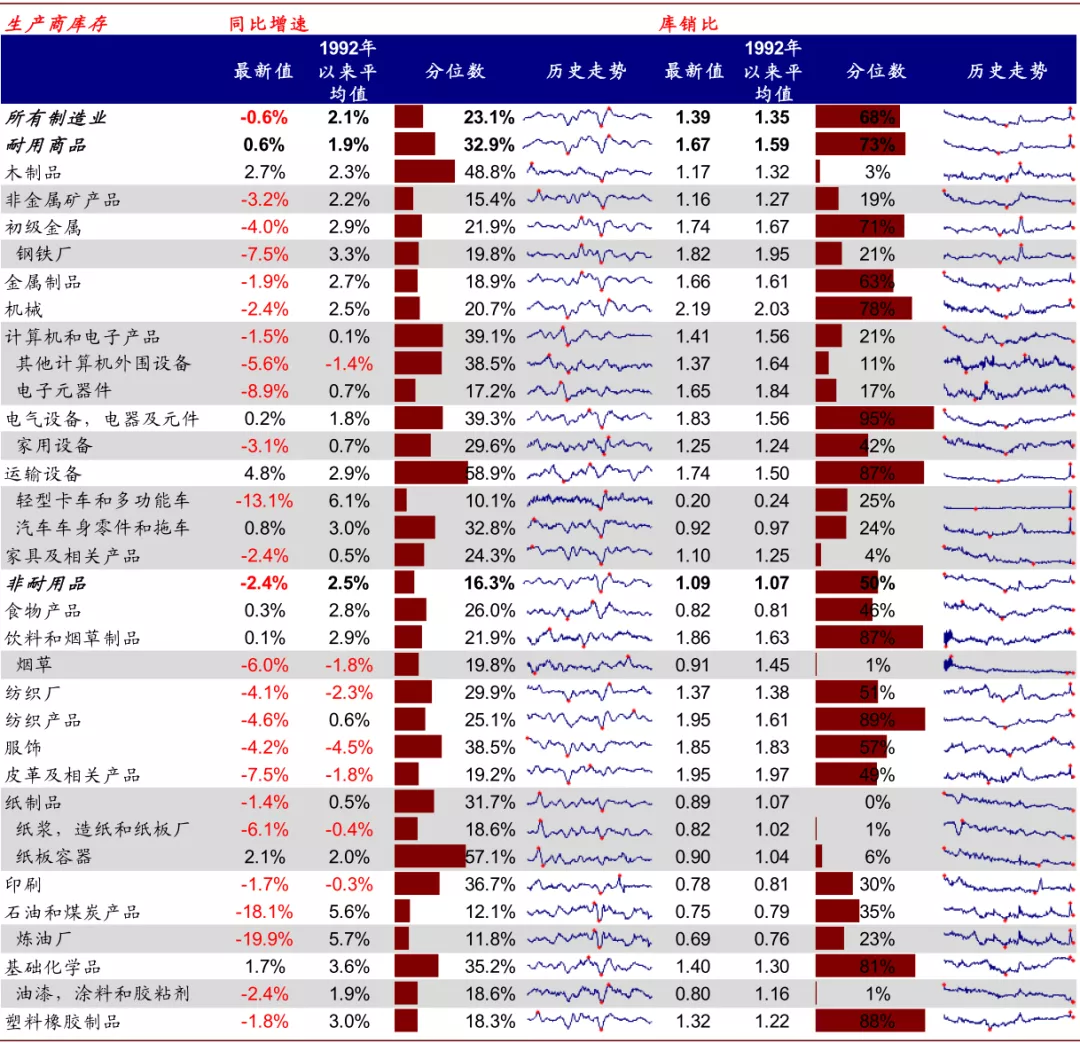

生产商库存:生产商库存也呈现出类似的情形,钢铁、非金属矿物、计算机和电子产品、家用设备、汽车中的轻型卡车和零部件、家具、烟草、纸制品、炼油厂、油漆制品的库存和库销比都处于历史低分位数。

图表:生产商环节的分行业库存水平

资料来源:CEIC,Haver,Wind,中金公司研究部

因此,总结来看,我们可以看出,汽车与零部件、家庭用品(家具、家电等)、电子设备、化工(油漆)等在不同环节都普遍同时面临较低的库存和较低的库销比,因此更有可能存在更大的补库需求,特别是在新一轮财政刺激的推动下。

当然,往前看,下游的需求在美国复工的背景下也会逐渐往上游生产端传导带来主动加库需求,而其单纯的“补库空间”倒不是很大。

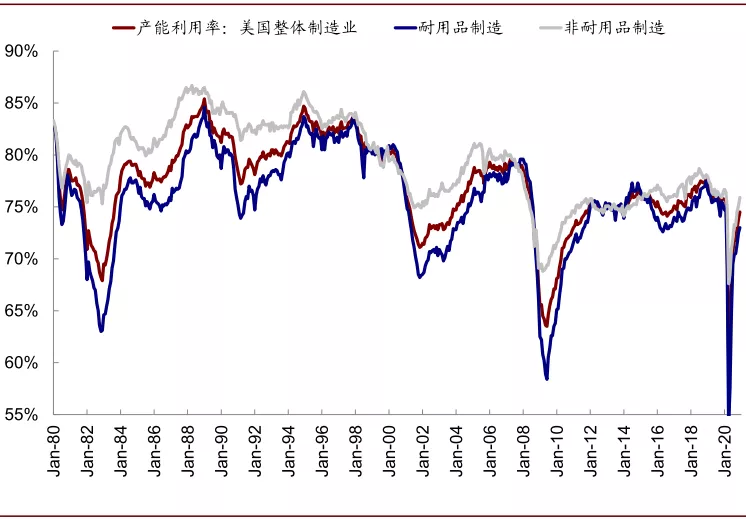

图表: 如果未来疫情持续缓解,复工持续推进,产能爬坡也将继续推进

资料来源:CEIC,Haver,Wind,中金公司研究部

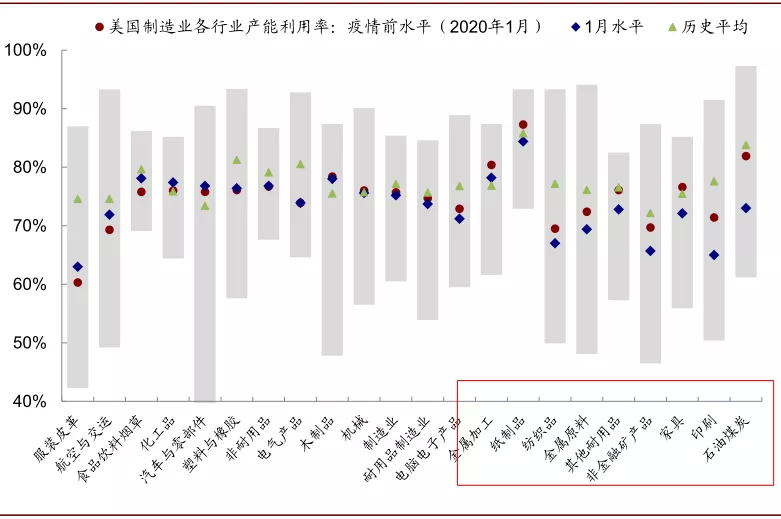

图表: 目前美国制造业包括石油煤炭、印刷、家具等在内行业的产能利用率依然处于相对低位

资料来源:CEIC,Haver,Wind,中金公司研究部

(编辑:张金亮)