本文转自微信公众号“张潇的轻工消费洞察”。

英美烟草(BTI.US)披露年报,VUSE美国市场增长85%

1.1 年报概览:剔除汇率因素收入同比+3%,降本增效提升盈利能力

剔除汇率因素后全年业绩保持正增长,新型烟草表现突出。2月18日,英美烟草披露20年全年业绩。公司实现营业收入257.76亿英镑(约合人民币2333亿元),同比-0.4%,剔除汇率因素同比+3.3%;其中新型烟草业务(包括雾化电子烟、加热不燃烧及口含烟)实现收入14.4亿英镑(约合人民币130亿元),同比+14.9%,剔除汇率因素的增速为+15.4%。

实现经营利润99.6亿英镑(约合人民币902亿元),同比+10.5%,剔除汇率因素同比+4.8%。

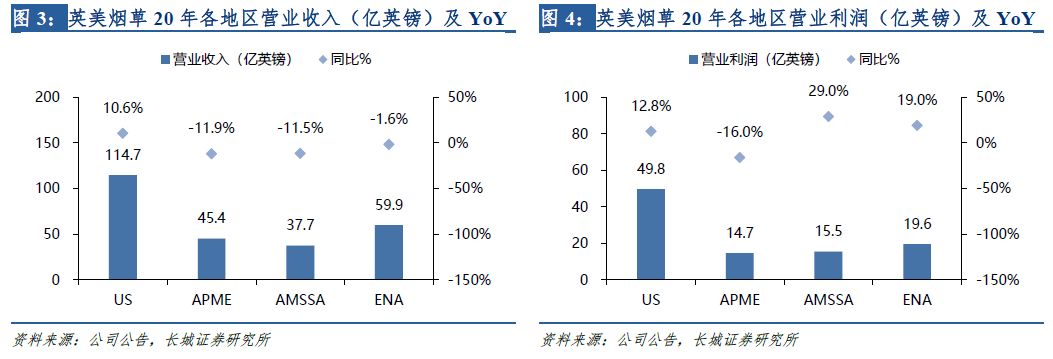

分区域看,美国、亚太及中东(APME)、美洲及南非(AMSSA)、欧洲及北非(ENA)五大市场收入分别为114.7、45.4、37.7、59.9亿英镑,剔除汇率因素后同比分别+11.2%、-9.9%、+1.4%、+2.1%、+3.3%;经营利润分别为49.8、14.7、15.5、19.6亿英镑,剔除汇率因素后同比分别+15.5%、-7.3%、-2.5%、-2.4%。

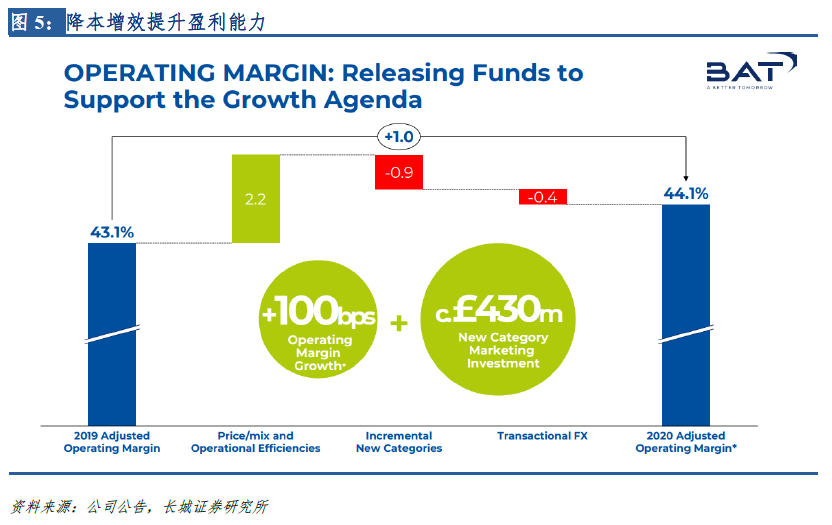

降本增效提升盈利能力,新型烟草投入进一步增加。20年公司经营利润率为38.6%,同比+380bps,剔除汇率因素的经营利润率为33.1%,同比+100bps。盈利能力的提升主要得益于成本控制能力的提升。

通过简化组织架构、优化经营模型提升效率、更有针对性的广告营销投入等方式,英美烟草20年节约成本及费用约6.6亿英镑(2.2pp)。公司预计到22年前通过提升经营效率增厚利润达10亿英镑。成本及费用的优化为公司新型烟草业务提供更充足的费用投放空间,20年公司针对新型烟草增加约4.3亿英镑市场费用投入。

1.2 新型烟草:雾化电子烟VUSE表现亮眼,新品有望驱动21年收入加速

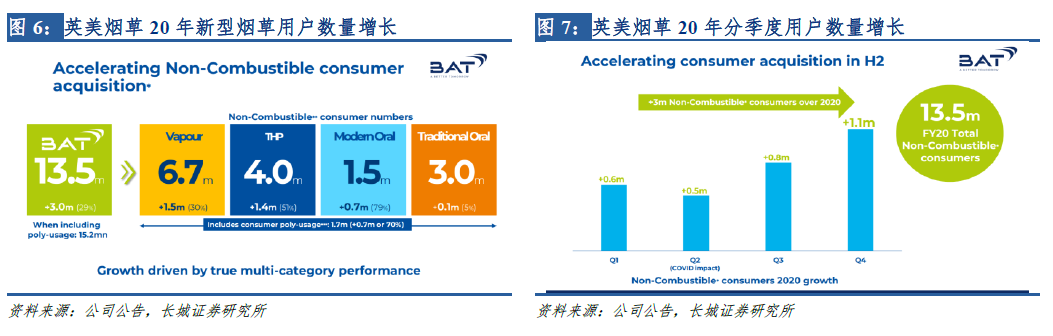

新型烟草用户快速增长,雾化电子烟表现突出。20年公司新型烟草收入14.4亿英镑(约合人民币130亿元),其中雾化电子烟、加热不燃烧、口含烟占新型烟草业务收入的比例分别为42%、44%、14%。20年英美烟草新型烟草用户数量取得显著增长,同比增长300万人(+29%)至1350万人。

其中,雾化电子烟用户数量增长150万至670万(+30%),加热不燃烧用户数量增长140万至400万(+51%)。分季度看,随着新冠疫情的冲击缓和,新用户增速加快,Q1/Q2/Q3/Q4新增用户数量分别为60/50/80/110万人。从中长期规划看,公司目标25年新型烟草收入规模突破50亿英镑(CAGR+28%),30年用户数量突破5000万。

雾化电子烟:收入增速超50%,低价战略引流效果明显。

20年雾化电子烟销售收入6.11亿英镑(约合人民币55.3亿元),剔除汇率因素后同比+52.3%;销量同比+51.9%。在全球前五大市场(美国、加拿大、英国、法国、德国,合计占全球市场份额的75%)中,VUSE的市场份额(金额口径)达到26%。

分地区看,主战场美国表现亮眼。20年公司电子烟在美国、亚太及中东(APME)、美洲及南非(AMSSA)、欧洲及北非(ENA)五大区域收入分别为3.83亿英镑(34.6亿元)、0.15亿英镑(1.36亿元)、0.65亿英镑(5.88亿元)、1.48亿英镑(13.39亿元),同比分别+85.1%、+255%、+52.8%、+0.4%。

美国市场表现尤为突出,在市场整体销量下滑13%的情况下仍实现85%的高速增长,市场份额达到29.1%,同比提升9.1pp。

VUSE/Vype在20年的高速增长主要得益于低价引流战略、线上渠道的增长及新品的持续推出。从2019年7月开始,Vuse将建议价格从29.99美元和24.99美元下调至99美分。同时,Vuse还在烟弹上提供促销活动。廉价烟杆销售策略降低用户门槛,带来了用户数量的快速增长。

渠道方面,20年电商渠道收入增长超过40%,VUSE/Vype成为几大核心市场中线上访问及搜索量最高的品牌。截至20年末,会员数量超过1.75万人,较年初增长400%。线上会员的平均客单价是普通零售用户的3倍,线上渠道展示对提升用户粘性起到较好的作用。

同时,公司持续进行新品的研发推广,20年新产品ePod及ePen3均获得较好的表现。21年1月,公司推出首个CBD产品(VUSE CBD Zone),提供薄荷、芒果和浆果三种口味,尼古丁含量为5%和10%。该产品于英国曼彻斯特率先进行试点销售,后续将持续扩大销售范围。

加热不燃烧:短期因素带来收入下滑,新品Hyper表现优秀21年有望恢复增长。

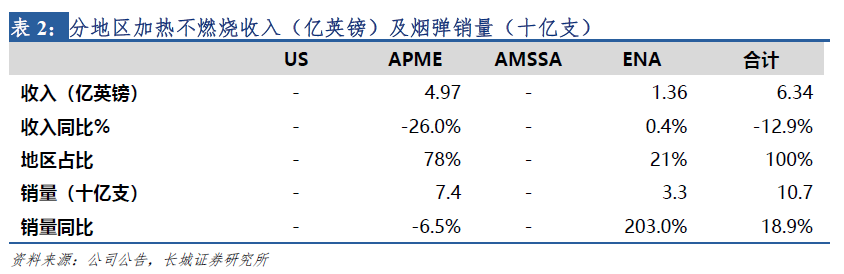

产品线调整及日本消费税提高导致加热不燃烧收入下滑。20年加热不燃烧产品收入6.34亿英镑(约合人民币57.4亿元),剔除汇率因素后同比-12.7%;烟弹销量107亿支,同比+18.9%,烟具销量同比+33%。

销售下滑主要由于Sens产品的取消(影响收入约5000万英镑)及日本消费税率的提高。分地区看,公司加热不燃烧产品目前主要在亚太|、中东及欧洲、北非两大区域进行销售。其中,亚太&中东市场销售收入4.97亿英镑,同比-26%;欧洲&北非市场收入1.36亿英镑,同比+0.4%。

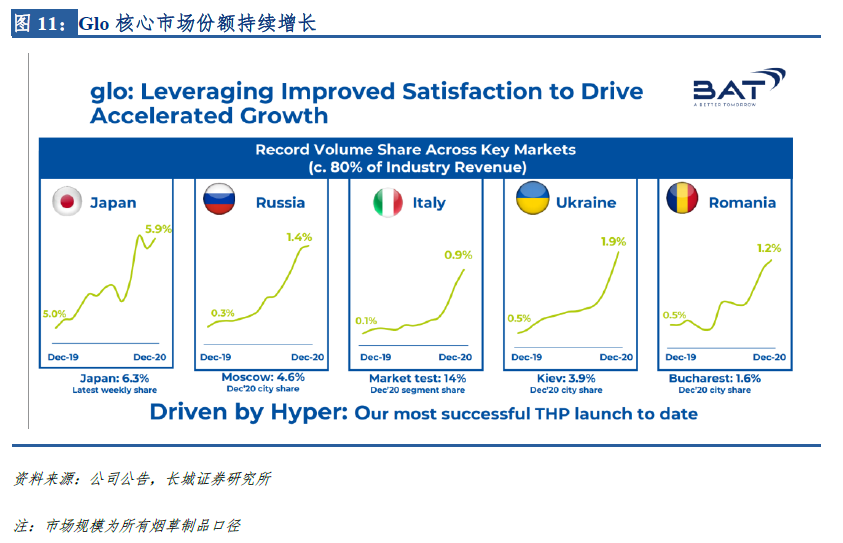

新品Glo Hyper取得成功,21年低基数下增长可期。Glo Hyper产品于20年4月在日本上市,并在20H2进入欧洲市场,20年Hyper设备销售量达440万台。Glo Hyper提供两种加热模式(Standard/Boost),可以调整温度和加热时间以带来不同的抽吸体验,同时烟草含量增加30%,消费者满意度有明显提升。

Glo Hyper的推出令Glo在日本及欧洲市场均取得可观的成绩:1)日本:Glo Hyper收入占比超过50%,Glo在所有烟草产品中的市场份额达5.9%(同比+85pp),在加热不燃烧产品中市场份额接近20%,在消费税增加前Glo收入增速超过30%。2)欧洲&北非:Glo在俄罗斯加热不燃烧市场的份额同比+7.9pp至15.5%;Hyper在意大利推出后,Glo市场份额提升5pp至7.8%。

1.3 投资建议

英美烟草20年新型烟草整体维持良好表现,收入同比+15%。其中雾化电子烟得益于低价策略、新品推出等因素表现亮眼,收入同比+52.3%,在五大核心市场份额合计达26%。美国市场表现尤为突出,在市场销量同比下滑13%的情况下仍实现了85%的增长。

21年1月,VUSE推出首款CBD产品,后续有望提供新的增长动力。VUSE的核心供应商为思摩尔国际(06969),且在PMTA下更换供应商难度极大,VUSE的持续高增将驱动思摩尔业绩的稳健增长。加热不燃烧由于产品线调整及日本消费税的提高出现短期下滑,但新品Glo Hyper在日本及欧洲市场均取得了较好的成绩,有望成为21年加热不燃烧产品增长的重要驱动。

公司中长期目标25年新型烟草收入突破50亿英镑,30年用户数量突破5000万人。我们认为新型烟草中长期增长趋势明确,在全球监管体系逐渐成型的过程中品牌端及制造端均将向头部集中,持续推荐思摩尔国际:全球雾化科技领军者,短期看核心客户增长趋势向好,粘性较强,保障业绩稳健增长。

中长期看,公司将成为政策趋严的受益者,CBD、HNB、医疗雾化设备等新品类将进一步提升公司的收入及抗风险能力。短期不确定因素主要为国内雾化电子烟的监管政策方向尚未明确。

(编辑:彭伟锋)