本文来自微信公众号“配置计算机首选”,作者:曹佩。

摘要

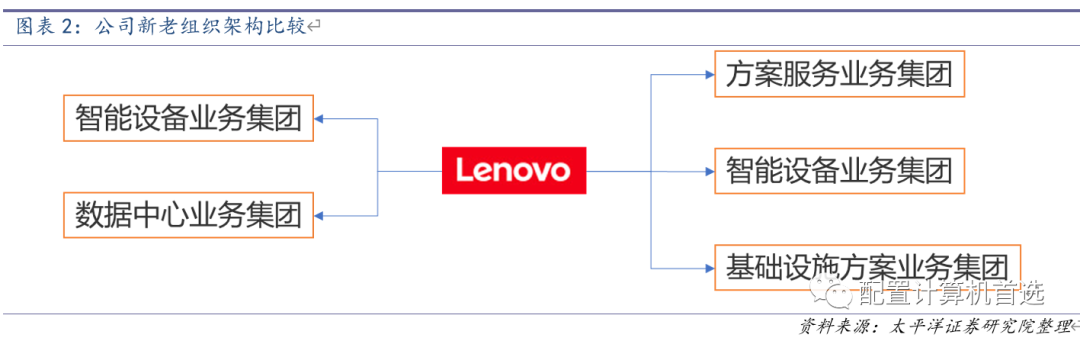

2021年4月起,联想集团(00992)组织结构将变更为三大集团:智能设备业务集团、基础设施方案业务集团以及方案服务业务集团。其中,方案服务业务集团是公司全新设立的业务部门,成为公司发展新的驱动力量。

从三个角度厘清公司的估值体系:

1. PC以及数据中心业务:收入规模上于美国惠普公司接近,2020年2月9日惠普的市值为352亿美元。

2. 手机业务:在手机厂商中收入规模与传音控股接近,2020年2月9日传音控股的市值为1962亿元。

3. 软件与服务业务:美国惠普于2015年拆分了慧与集团,单独承担软件及行业解决方案,2020年2月9日慧与的市值为175亿美元。

PC及数据中心:受益于在线化和游戏市场消费升级。疫情深刻的改变了人类的生活。在线化生活以及工作促进了行业以及公司智能设备业务的发展。公司继续保持龙头地位,市占率进一步提升。消费升级的趋势下,高端游戏玩家对PC寄托了情感,有望成为新的品牌消费细分市场。公司在超级计算机市场位居全球第一。

手机业务:疫情后首次盈利,新的产品获市场好评,有望成为爆款。根据Canalys的数据,公司的手机业务在美国和南美处于领先的态势。新发布的摩托罗拉edge s是全球首款采用骁龙870处理器的手机,受消费者好评,有望成公司爆款产品,2020/2021年第三季度,公司的手机业务疫情以来首次盈利

软件及服务:管理组织重构彰显重视程度,有望拉动公司整体毛利率提升。公司Leap平台包括工业物联网平台,大数据平台和人工智能平台,为公司的多行业解决方案提供了坚实的基础。新成立SSG方案服务业务集团,从组织架构层面将解决方案的重要性进一步提高。未来有望拉动公司整体毛利率的提升。

投资建议:公司自2020/2021财年三季度业绩已经出现拐点,新设方案服务业务集团有望提升公司整体毛利率,从经营层面和业绩层面都发生了积极的变化。我们预计2020-2021年公司的EPS分别为0.64、0.79元,首次覆盖给与买入评级。

风险提示:PC市场竞争加剧;手机业务进展不及预期;方案服务落地不及预期

01 国际化基因的全球IT龙头

1.1全球化基因的IT巨头

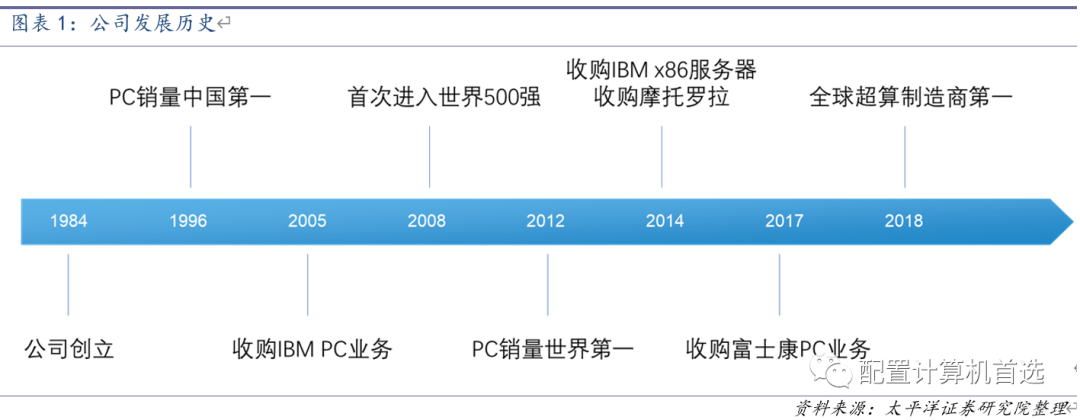

国际化基因的联想集团。1984年联想集团由中科院的科研人员创办,创始人为柳传志,现任董事长及CEO为杨元庆。2005年是公司国际化的重要一年,在此之前PC销售额已经是国内第一。通过对IBM PC的收购成为了一家国际性的IT公司。2014年,公司收购了摩托罗拉,在手机业务上也形成了全球化布局。公司通过多轮并购完善业务的全球化布局。分业务来看,根据IDC的数据,2020 年第三季度的PC市场公司市场份额位居全球第一;2020年全球平板份额位居第四;2020年第三季度公司的服务器份额位居全球第三;根据Counterpoint的数据,2020年第三季度公司在美国的手机份额为第四;2020年第一季度公司在拉丁美洲的手机分额为第二。

1.2 新的组织结构,空前重视软件与服务地位

成立方案服务业务集团,软件与服务地位显著提高。2021年2月3日,公司宣布架构组织调整,将公司业务划分为三个集团:方案服务业务集团(Solutions & Services Group, SSG),该集团负责行业智能及服务;智能设备业务集团(Intelligent Devices Group, IDG),负责智能物联网;基础设施方案业务集团(Infrastructure Solutions Group,ISG),负责智能基础架构。与之前的架构相比,软件与服务单独成立一个集团,地位显著提高。在此之前公司的组织架构为智能设备业务集团 (Intelligent Devices Group, IDG) 以及数据中心业务集团(Data Center Group,DCG)。

1.3 业绩迎来拐点

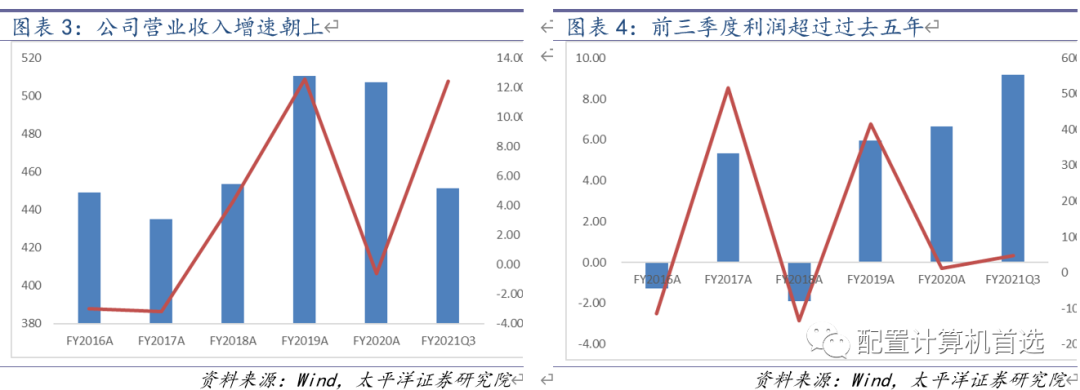

收入加速增长,利润创五年以来新高。2020/2021财年前三季度,公司实现营业收入451.12亿美元,同比增长12%,第三季度实现营业收入172.45亿美元,同比增长22%;前三季度实现净利润9.18亿,同比增长47%,第三季度实现净利润3.95亿美元,同比增长53%。收入呈现加速增长,第三季度的收入增速为过去五年最快,前三季度实现的利润超过过去五年的年度利润。

1.4 股权结构完善

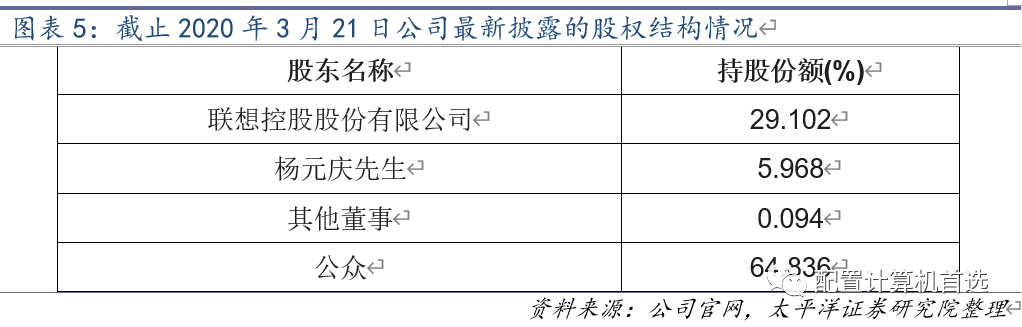

公司股权结构完善。截止2020年3月21日公司最新一期披露的股权结构中,联想控股持股为29.10%,为第一大股东,公司董事长兼CEO杨元庆先生持股5.968%,为公司第二个股东,股权结构完善。

02 在线化社会促进了公司个人电脑及设备的发展

2.1 疫情以来PC市场近年来创新高

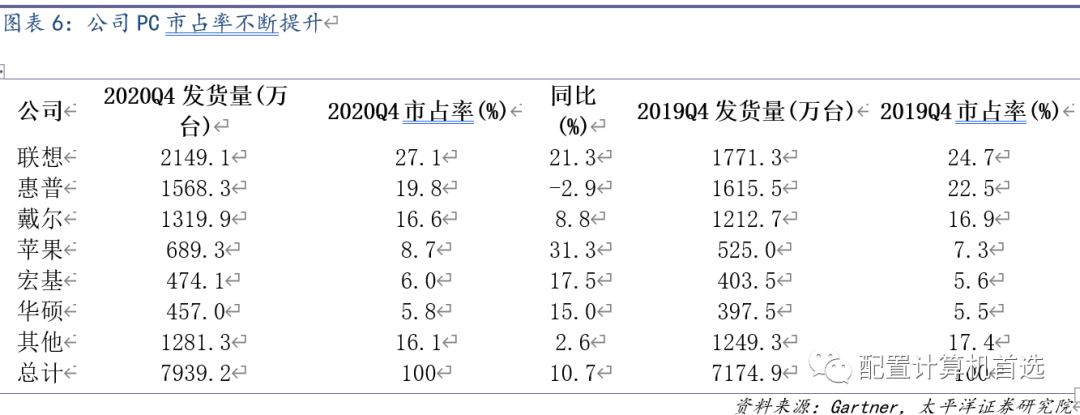

PC市场迎来双位数增长,公司市占率进一步提升。根据Gartner的报告,2020年Q4,全球一共发货了7939万台PC,同比增长10.7%。由于新冠疫情的影响,电脑成为了家庭办公、学习、社交和娱乐的首选,Chromebook也迎来的大幅度的增长,2020年Q4发货了1170万台,同比增长了200%。从市场份额来看,联想、惠普、戴尔、苹果、宏基、华硕位列市场前六。2020年Q4公司发货了2149万台,同比增长21.3%,市占率提升至27.1%。

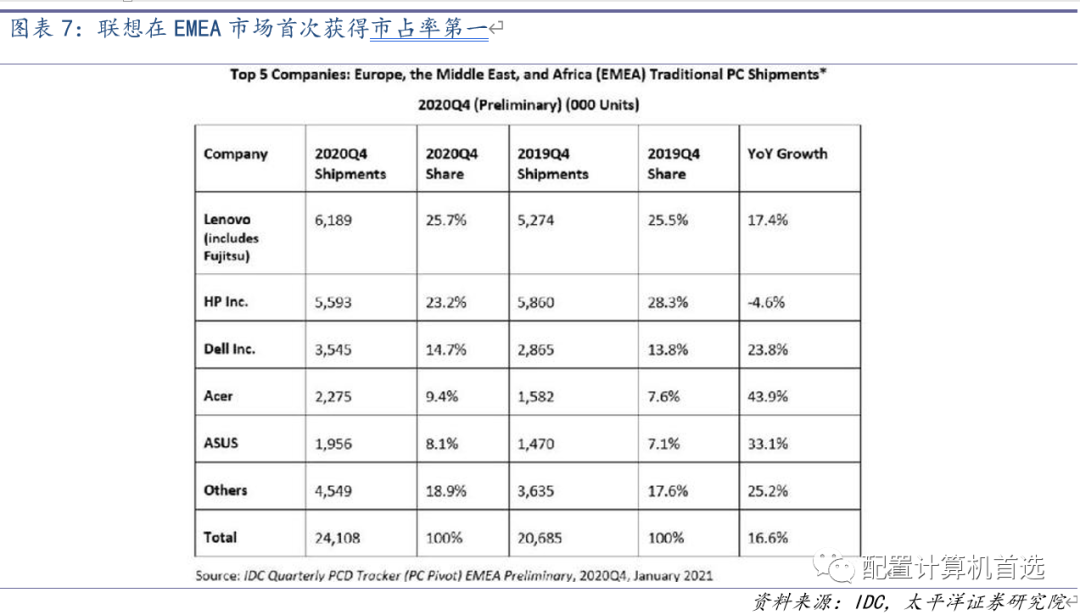

EMEA市场首次获得第一。根据IDC的数据,2020Q4联想首次获得EMEA(Europe,Middle East

Africa,欧洲、中东和非洲)第一,该季度出货量为619万台,市占率为25.7%,同比增长17.4%,首次超过HP成为该地区第一,HP的市占率为23.2%,同比减少4.6%。

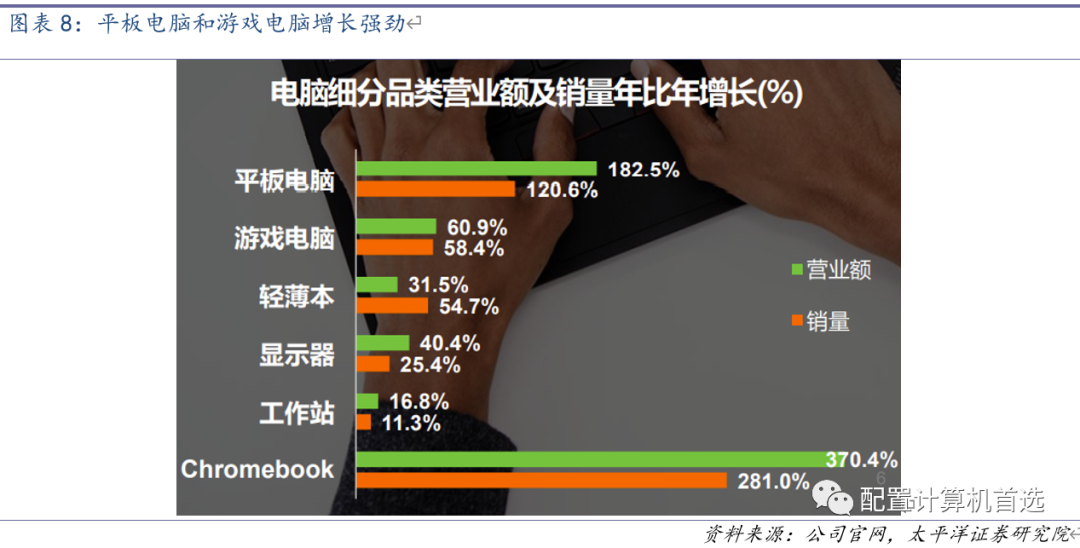

平板电脑和游戏电脑增长强劲。受疫情影响,在线学习的需求日渐增长,2020Q3公司电脑品类增长最快的是平板电脑,营业额同比增长182.5%,销量同比增长120.6%。消费升级导致公司游戏电脑营业额同比增长60.9%,销量同比增长58.4%。

2,2 单机PC游戏市场及周边:品牌价值提升,受益消费升级

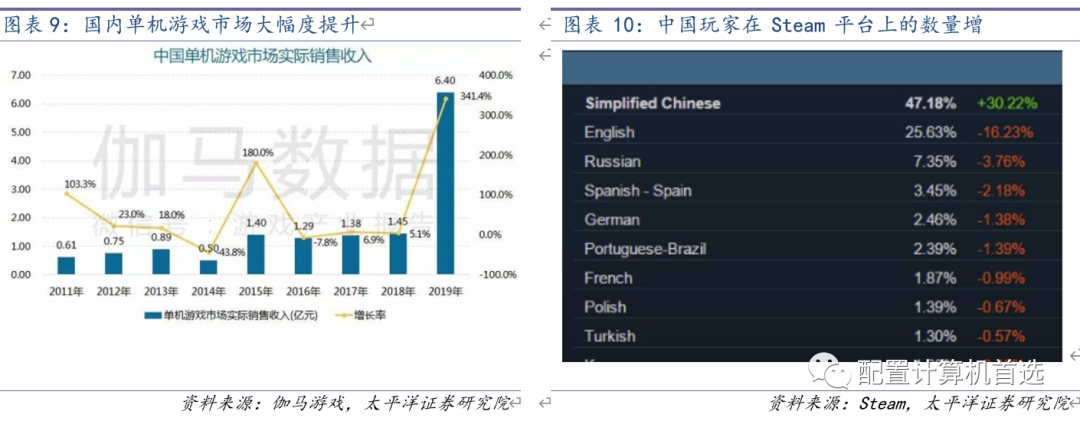

单机PC游戏市场成为了国内新的增长亮点。根据伽马游戏的数据,2019年,国内单机游戏市场为6.4亿元,同比增长341.4%,受益于于Steam及Wegame等平台不断发售新游戏。根据Steam平台2020年12月的硬件调查数据,在Steam平台上简体中文用户所占的比例达到了47.18%,比前月提升30.22%,超越英文用户,排名居首。

游戏桌面成为一种消费升级趋势和潮流。国外游戏堡垒之家主播Ninja的游戏桌面花费了20万美金来装饰。随着消费者对生活品质需求的提高,对于桌面以及游戏主机的追求从性价比,转向了品牌消费,并愿意花费更多的时间和金钱来装饰自己的桌面。市场蕴含着大量的新增需求。

拯救者系列为公司游戏PC品牌。公司在游戏PC的产品线拥有拯救者系列的台式机和拯救者系列笔记本。在周边系列,公司拥有鼠标垫、鼠标、护眼灯、耳机以及游戏显示器等一系列的产品线。

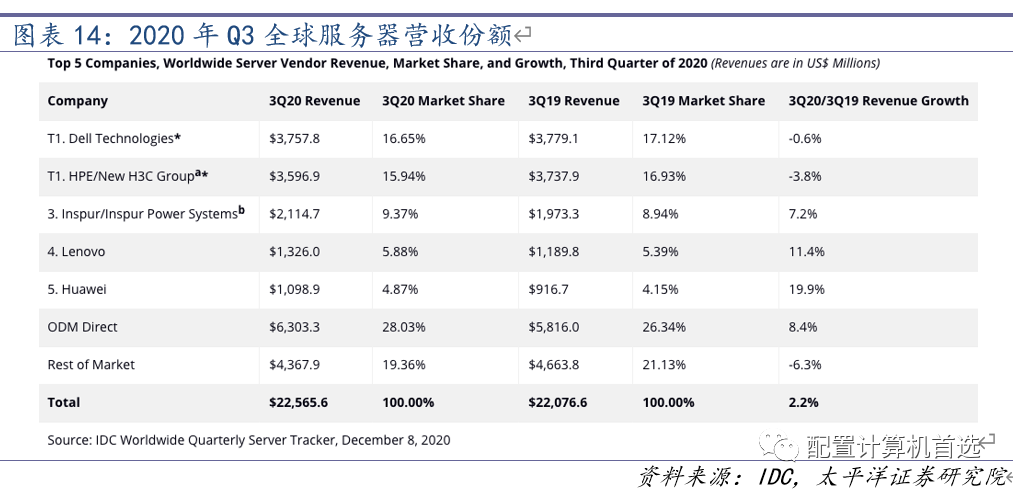

2.3服务器市场稳健增长,超算位居全球第一

全球服务器市场略有增长,公司市占率提升。据IDC的报告显示,第三季度全球服务器市场的厂商收入同比增长2.2%,达到226亿美元,出货量同比下降0.2%至近310万台。中国市场服务器市场同比增长了14.2%。基于AMD架构的服务器同比增长了112.4%,基于ARM架构的同比增长了430.5%。

超算位居全球第一。根据Top500的数据,2020年全球500的超算服务器中,联想发货了超算计算机181台,占比例为36.20%,同样基于全球化的销售渠道,有接近一半的比例销售到了海外。

03 手机及IOT业务:手机业务首度盈利,发展后劲十足

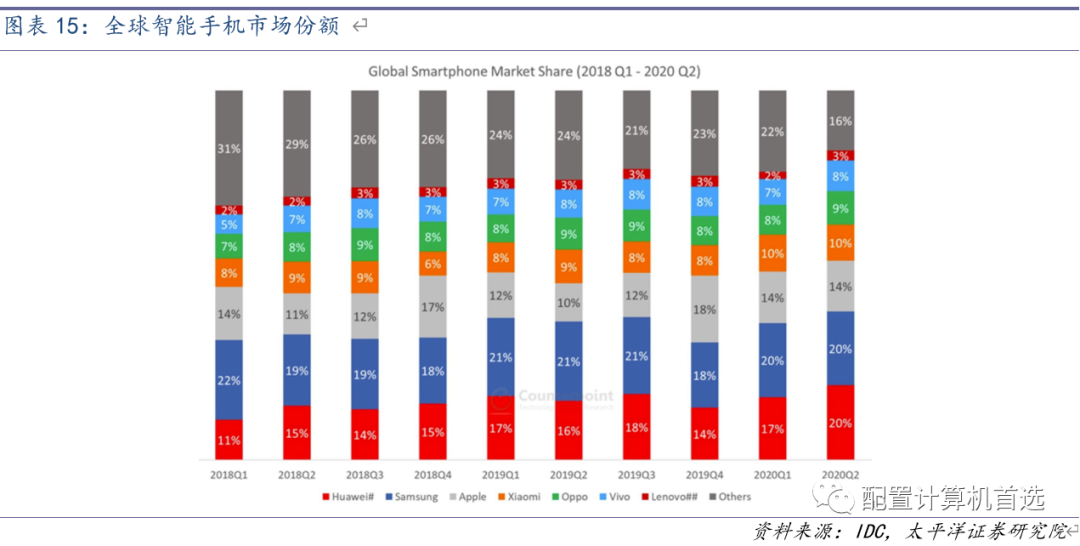

全球市场联想目前位居排名第七。根据IDC的数据,全球市场公司目前排名第七,市占率为3%,之前的分别为华为(20%)、三星(20%)、苹果(14%)、小米(10%)、OPPO(9%)、VIVO(9%)。在2020年-2021财年三季报中,疫情后公司移动业务首次盈利。公司的高端机型陆续推出,提高了公司手机的产品单价。

美国市场公司智能手机发货量排名第四。在美国市场,根据Canalys的数据,2020年第二季度公司发货了2200万台智能手机,排名第四,市占率为6.9%,相对于2019年第二季度市占率提升了0.8个百分点。

南美市场公司排名第二。公司在南美市场的竞争力较大,2020年第二季度公司的市占率为22%,排名第二,相对于2019年第二季度的14.9%的市占率大幅度提升。

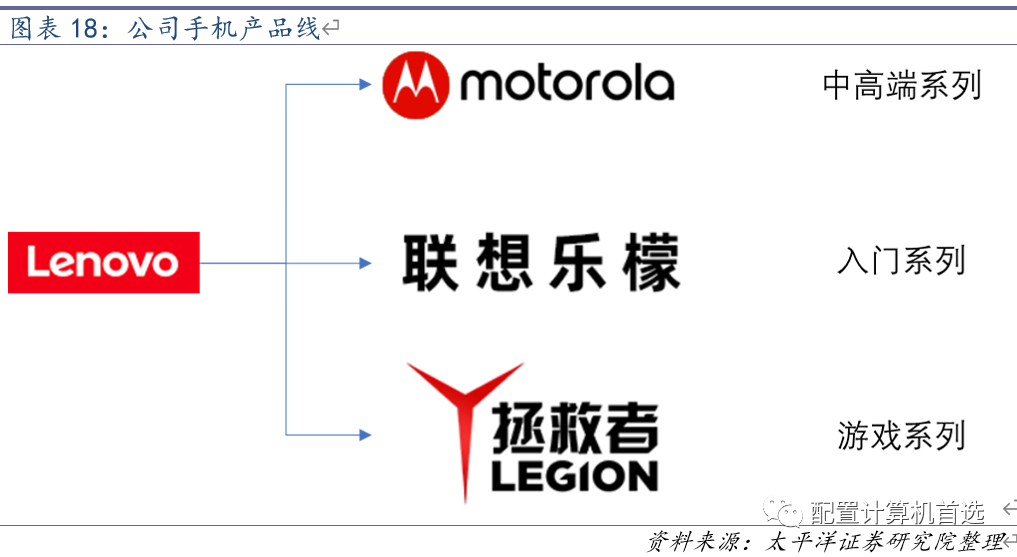

高中低端产品线齐全。公司手机业务线分为三大系列:摩托罗拉系列,主打中高端的产品线;联想乐檬系列,以性价比主打入门系列;拯救者游戏系列,针对高端游戏用户。在海外市场,公司的手机品牌以摩托罗拉为主。

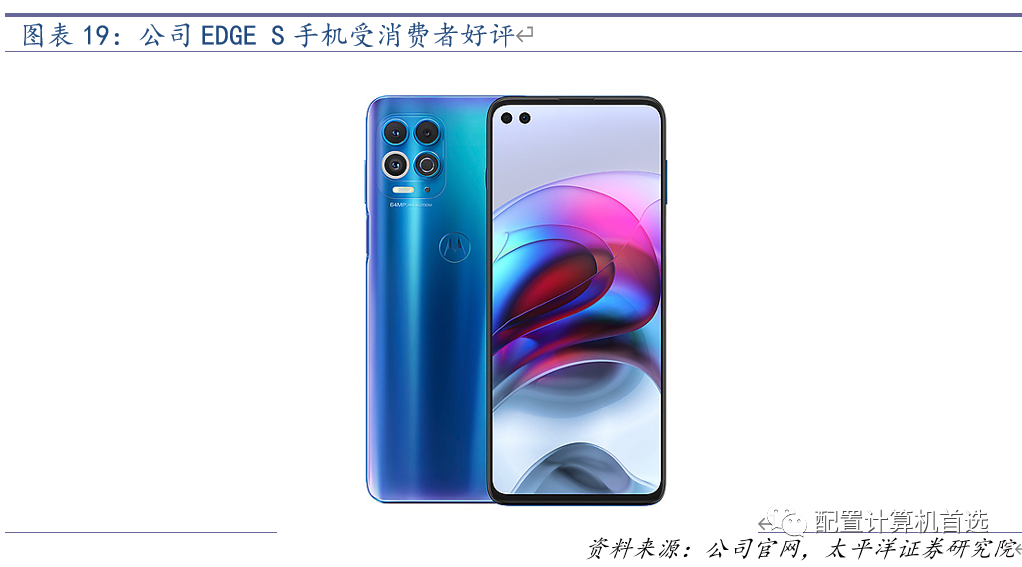

新发布摩托罗拉Edge S获得好评。公司2021年1月新发布motorola edge

s,首发骁龙870处理器,售价为1999元。根据天极网的报道,新机在线上开售2分钟在全平台销量就突破万台。目前该机型的官网处于定时发售的状态,收到消费者的热烈追捧。

IOT产品线日渐完善,新零售门店促销售。公司的AIOT产品包括扫地机器人、滑板车、智能投影仪。不同于以往联想专卖店仅销量PC及相关产品。公司新设零售门店来促进联想所有产品的销售。

04 软件方案和服务:不断完善垂直领域的行业智能解决方案

4.1 方案服务架构

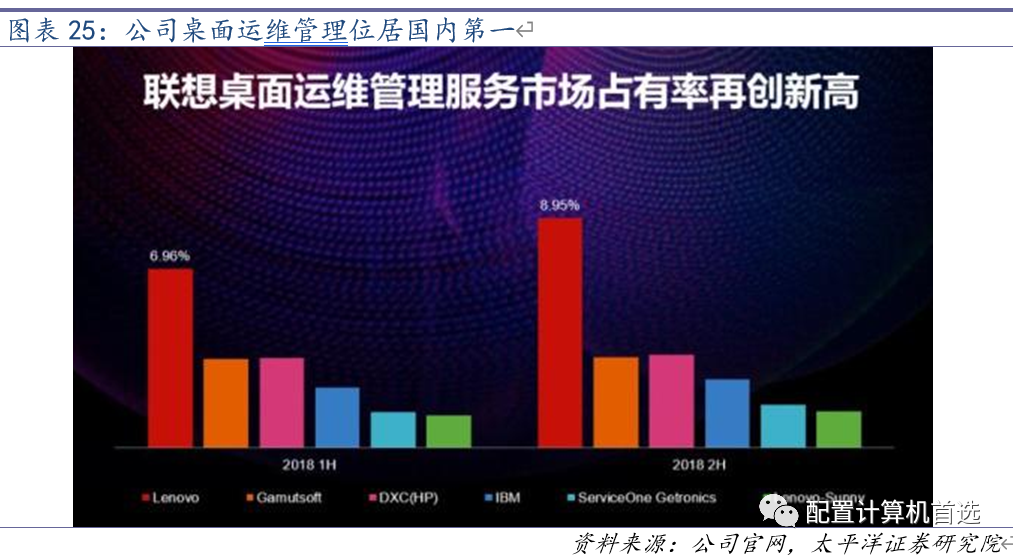

公司在软件服务领域已经有扎实的基础。以设备为基础,公司提供了一整套的解决方案,包括数字桌面管理、数据中心管理等运维服务相关方案,公司的LEAP平台包含工业物联网平台、大数据平台、人工智能平台。目前公司已经提供电力行业、能源行业、制造行业、医疗行业等多种垂直行业解决方案。

4.2 桌面运维管理服务市场位居第一

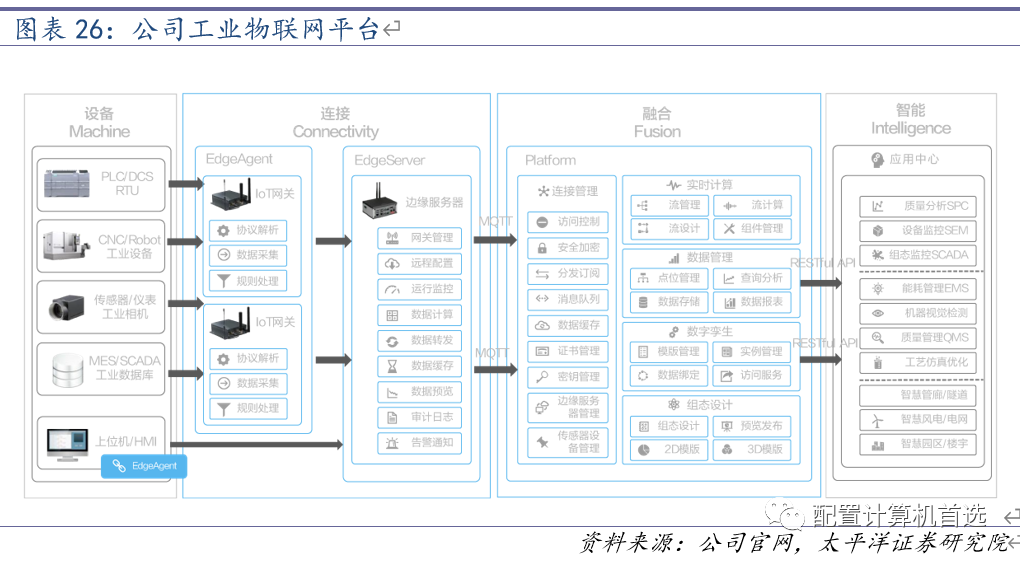

多年蝉联中国桌面运维管理市场第一。根据IDC发布了2018年下半年中国IT服务市场《IDC China IT Services Tracker, 2018 H2》。公司在桌面运维管理服务市场的占有率为8.95%,2018年上半年为6.86%,2018全年市场占有率达7.91%,已连续多年问鼎桌面运维管理服务市场首位。

4.3 公司Leap平台软件:工业物联网、大数据、人工智能

工业物联网平台拥有多家知名客户。2017年国家发布了《关于深化“互联网+先进制造业”发展工业互联网的指导意见》.公司面向工业领域打造的专业物联网平台,提供了从工业设备、传感器的接入到工业融合、应用和分析服务的解决方案,公司拥有宝钢、蔚来汽车等诸多知名客户。

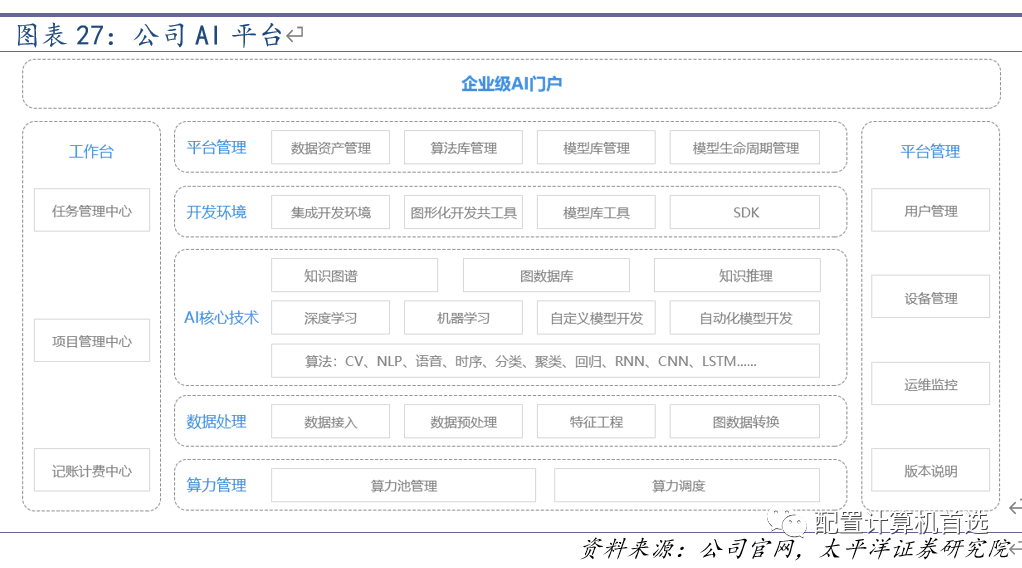

LeapAI为企业提供底层算例平台。公司企业级人工智能平台LeapAI是私有化的企业级统一AI平台,提供完善的数据处理、算法开发、模型开发及应用开发的环境和工具。公司的AI平台已经累计了300多个用户,业务场景拥有50多个。

4.4 覆盖多行业解决方案

行业解决方案已经拥有多家优质客户。公司目前拥有了石化、汽车、电子、电力等行业的解决方案,未来将继续拓展智慧教育、智慧医疗、智慧城市等行业智能解决方案。公司的客户多为重量级客户,包括三一重工、可口可乐、罗氏制药。公司新成立SSG方案服务业务集团,从组织架构层面将解决方案的重要性进一步提高。

05 投资建议

我们认为,从收入和业务的角度,公司分部如下:

1.PC以及数据中心业务:过去四个季度该收入为505.13亿美元,收入规模上与美国惠普公司接近,2020年2月9日惠普的市值为352亿美元。

2.手机业务:过去四个季度该业务收入为49.57亿美元,在手机厂商中收入规模与传音控股接近,2020年2月9日传音控股的市值为1962亿元。

3.软件与服务业务:过去四个季度公司该业务的收入为44.85亿美元,第三季度同比增长36%,慧与集团2020财年的收入为270亿美元,同比减少7.39%,2020年2月9日慧与的市值为175亿美元。

公司自2020/2021财年三季度业绩已经出现拐点,新设方案服务业务集团有望提升公司整体毛利率,从经营层面和业绩层面都发生了积极的变化。我们预计2020-2021年公司的EPS分别为0.64、0.79元,首次覆盖给与买入评级。

06 风险提示

PC市场竞争加剧;手机业务进展不及预期;方案服务落地不及预期