本文转自微信公众号“轻饮可乐”。

基本事件

晨鸣纸业(01812) 拟2021年3月17日全额赎回“晨鸣优01”,共计2250万股,每股面值100元人民币,总规模22.5亿元人民币;赎回价格为优先股票面金额(100元/股)加当期已决议支付但尚未支付的股息(4.36元/股)。公司现金流好转,本次优先股赎回压力较小,且可减少未来优先股股息支出。

投资要点

浆价上涨预期延续至21Q4

针叶浆、阔叶浆进口价格从20年中的567/452美元/吨快速上升至目前的815/585美元/吨,分别上涨42%/29%。全球货币政策宽松,再通胀预期下大宗商品普涨,纸浆价格涨势合理(横向比较涨势弱于铁、铜等大宗商品,纵向比较弱于上一轮2009-2011年的流动性周期涨势、针叶浆/阔叶浆分别自390/490美元/吨提升至840/910美元/吨)。

从供需来看,短期由于成本抬升、全球疫情等原因,预计20年木浆供给减产共计约120万吨(其中阔叶浆/针叶浆减产65/55万吨),纸浆供给相对偏紧,而中国需求坚韧、欧美需求回暖,预期浆价上涨有望延续至21Q4(21年Aruco的130万吨、Bracell的150万吨均于Q4投产)。

纸浆自给率90%,最为受益

自2020年5-6月起至今,双胶/铜板/白卡纸分别涨价587/820/2773元/吨,且3月均有500元/吨提价预期。

公司纸浆自给率90%(阔叶浆完全自给),浆价上涨传导到纸价上涨,直接兑现为公司盈利提升。此外,公司三大基地基本实现“浆纸一体化”,最为受益浆价上涨。目前自制化学浆成本较外购浆低约1200元/吨,预期公司双胶/铜板/白卡吨毛利约1500/1500/2500元/吨。

融资租赁持续压缩,财务风险降低

晨鸣融资租赁主要为售后回租业务,随行业去杠杆&租赁行业强监管,晨鸣融资租赁业务承压,目前公司推进融资租赁业务剥离,2019年该业务收入18.2亿元,同比减少17.6%,净回收资金59亿元,规模压缩至136亿元,且2020/2021 年预期压缩至100/65亿。

从报表口径,2017-2019年公司融资租赁业务资产占总资产的比重由25%下降到14%,长期应收款同比减少84.85%

多重因素叠加,资产负债表修复

截止2019年底晨鸣资产负债率73.1%,明显高于可比上市公司50- 60%,且短期负债比例高,债务结构不理想。

站在当前视角,我们预期资产负债率有望明显修复,现金流大幅好转;1)造纸板块景气向上,预期净经营性现金流表现靓丽;2)融资租赁板块压缩,净回收资金均用于归还借款;3)前期投产项目逐步落地,资本开支减少。

盈利预测及估值

公司目前拥有湛江、黄冈、寿光三大浆厂,年产能超过 430 万吨(造纸产能约 670万吨),浆纸一体化优势突出,浆价上涨背景下盈利弹性充分释放。

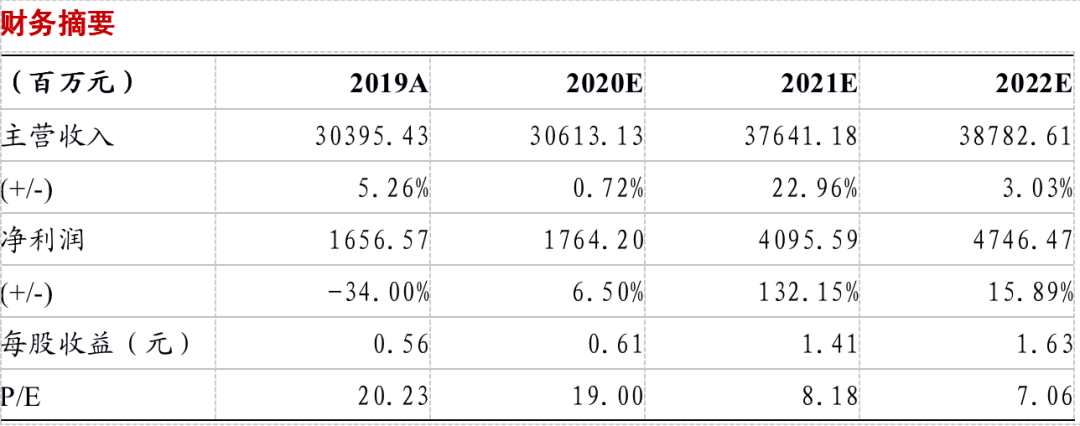

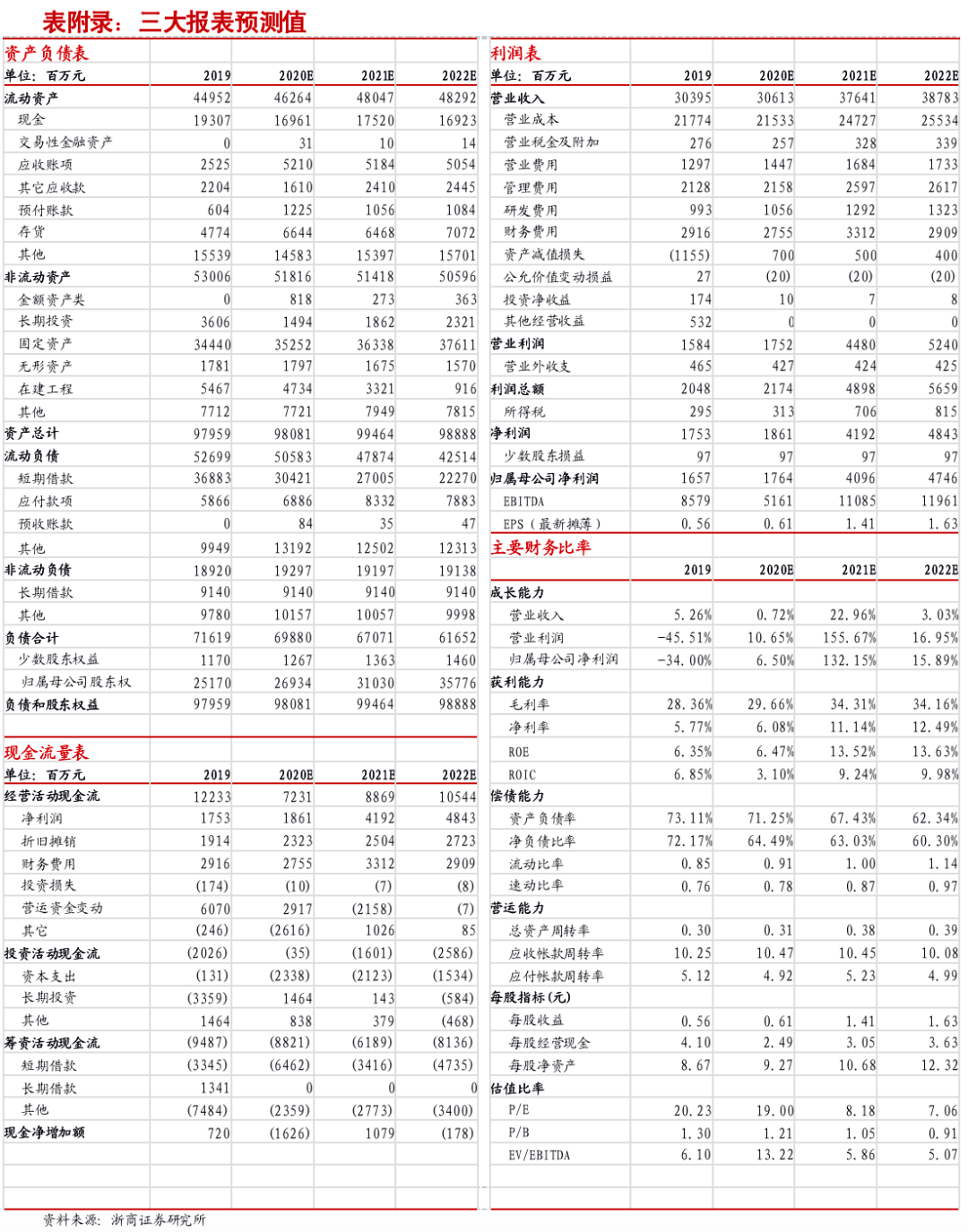

我们预计 20-22 年分别实现营收 306.13 /376.41 /387.83 亿元,同增0.72% /22.96%/3.03%;归母净利 17.64 /40.96 /47.46亿元,同增6.50% /132.15% /15.89%。当前股价对应PE为19.00X /8.18X /7.06X,给予“买入”评级(A股)。

风险提示

行业竞争加剧、纸浆提涨不及预期、纸价提涨不及预期

(编辑:李均柃)