智通财经获悉,花旗发表研报表示,新华保险(01366)发布2016财年盈警,预计净利润同比下降45%,因投资收益降低,传统保险合同准备金增加,不及该行及市场预期,但花旗称这只是黎明前的黑暗,仍给予“买入”评级,维持目标价44港元。

2016年四季度可能略亏损

新华保险盈警称,2016年四季度将出现5500万元人民币的净亏损,2015年四季度位亏损4300万元人民币。

花旗将其2016-2018年盈利预测下调24-7%,以反映更高的储备,花旗维持目标价,因对新业务和电动汽车业务预测保持稳定。

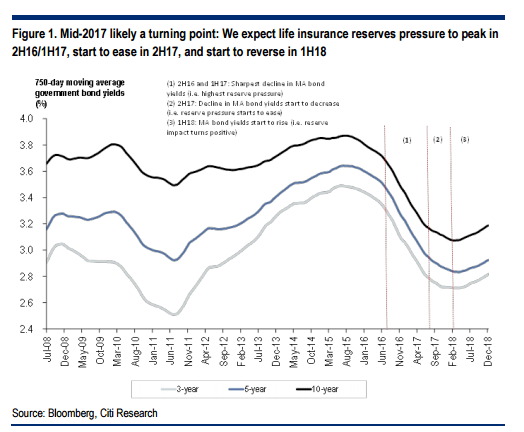

黎明前的黑暗 下半年将回暖

花旗称,假设即期债券收益率将保持在目前3%的水平,该行估计,2017年上半年750天移动平均债券收益率将大幅下跌,下半年将出现回暖,并于2018年上半年开始上升。

该行续称,这意味着储备将于2017年上半年达到顶峰,下半年开始缓解,并于2018年上半年下跌。因此,2017下半年的连续盈利趋势可能开始改善。

关键的不确定因素是即期利率债券收益率,近几个星期已经高于预期水平(如10年期政府债券收益率由2.6%低点上升到3.2%)

从行业获得利润警报

鉴于上述情况,花旗预计新华保险和同业在2016年四季度及2017年上半年盈利仍然疲软,并认为其它保险公司,如中国人寿(02628)也可能为即将到来的2016财年业绩发布盈利预警。

花旗表示,虽然盈测仍然达不到预期,鉴于储备的不透明性,但该行继续看好人寿保险公司,因其资产负债率依赖于通货膨胀趋势,产品保证利率下降以及长期债券收益率上升。

此外,花旗看好新华保险承诺组合改革,尽管该行首选中国人寿(02628)和中国平安(02318)。