本文来自微信公众号“学恒的海外观察”,作者:王学恒、熊莉。

摘要

办公业务继续高增长,丰富的云场景将逐步建立

2021年我们看好金山软件(03888)付费率的提升的同时,也看好ARPU值的增加。增加的驱动力有二:一是用户数字付费的使用习惯的养成,当下电商会员、视频会员、云会员等年主流会员费都在100-200元之间,部分超级会员则达到200元以上;二是会员功能的增加与丰富,除了稻壳会员中拥有大量的模板库,2021年WPS将迎来年度更新,将整合金山表单、金山会议、金山日历、金山待办、flexpaper在内的五款协作新品。

协同办公是公司2021年的发展方向。几种协同办公应用在一个账号下可以相互切换,未来将进一步整合于WPS中,尽管腾讯会议、阿里钉钉等云会议软件在市场上已经取得了先发优势,但由于协同办公的市场空间巨大,我们认为金山会议也会不断的积累客户,增加用户的黏度,丰富自身的云产品矩阵。

金山云高速增长的背后:垂直一体化定位的成功

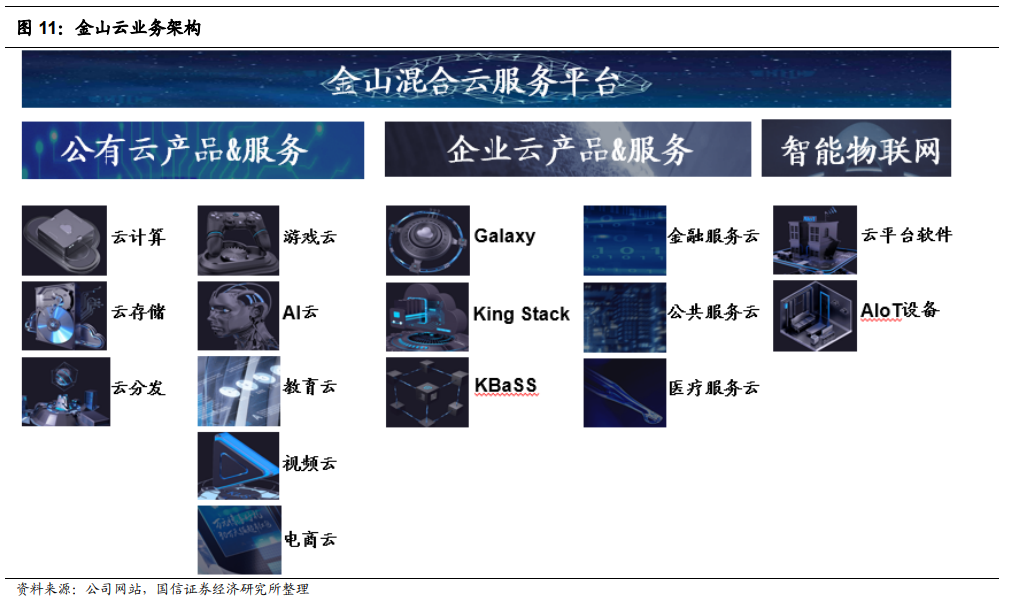

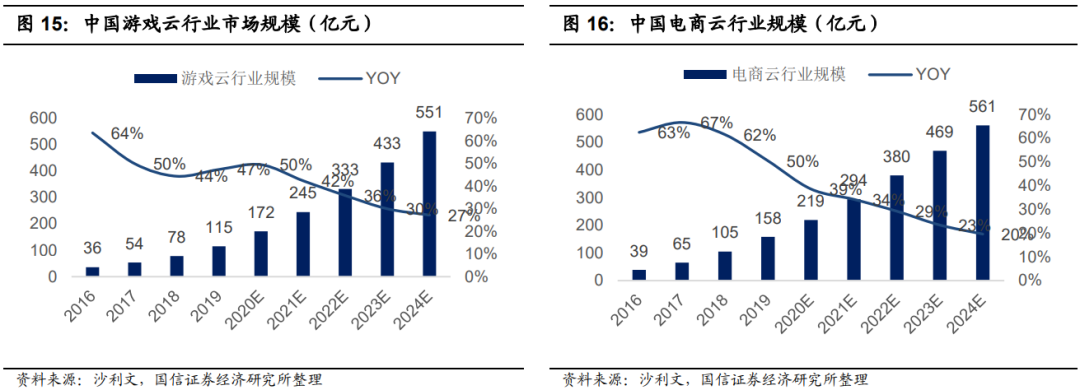

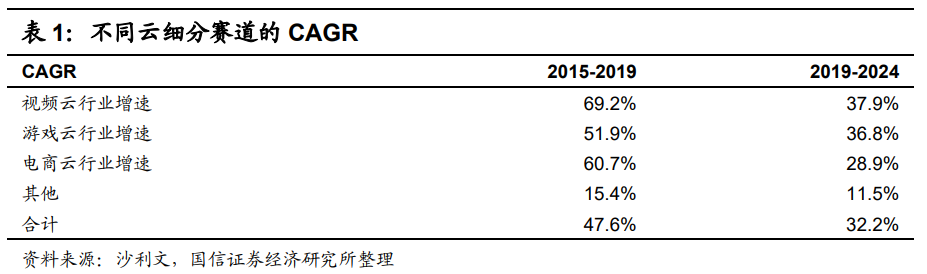

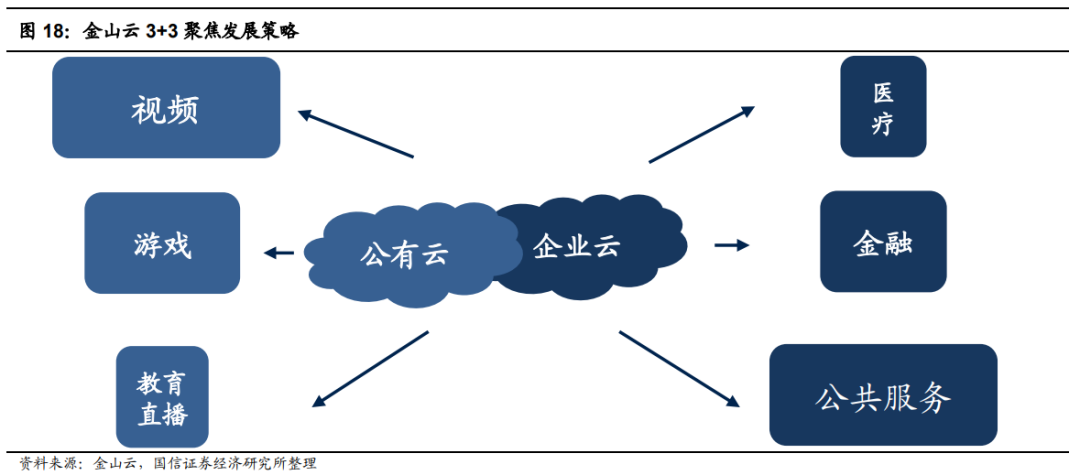

金山云早在2016年就聚焦视频云领域,成为第一梯队的服务商,主要客户包括头条、快手、B站。与阿里、腾讯等相比,金山云服务聚焦垂直化的优质赛道,如视频、游戏、金融。金山云选择了增速较快的垂直行业布局,避免了与阿里、腾讯、华为云的正面冲突,而做深做实了优势基本盘,确保能够保证自身在大浪潮下享受发展的红利。

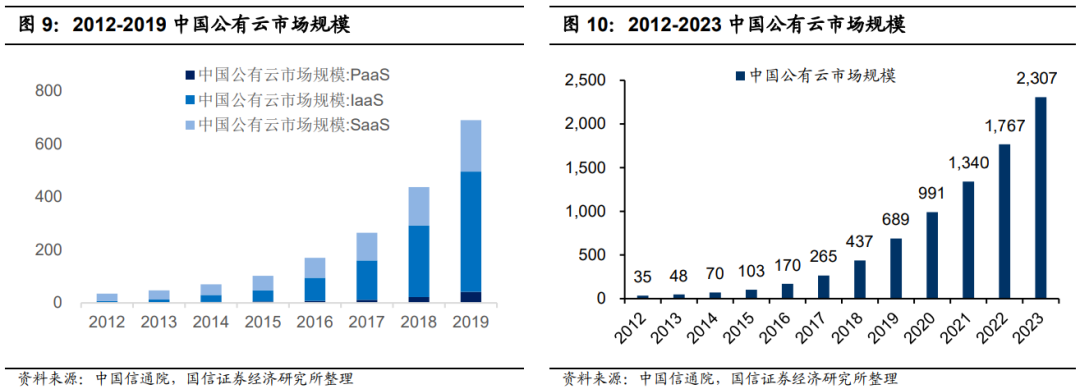

我们匡算,仅在公有云市场,如果金山云可以长期保持5-10%的份额,收入规模则在500-1000亿元,按照20%利润率计算,对应100-200亿利润,25倍PE则对应2500-5000亿元市值。以上计算未包含私有云市场,截至2019年私有云市场规模与公有云体量相当,也将产生不可小视的机遇。

投资建议

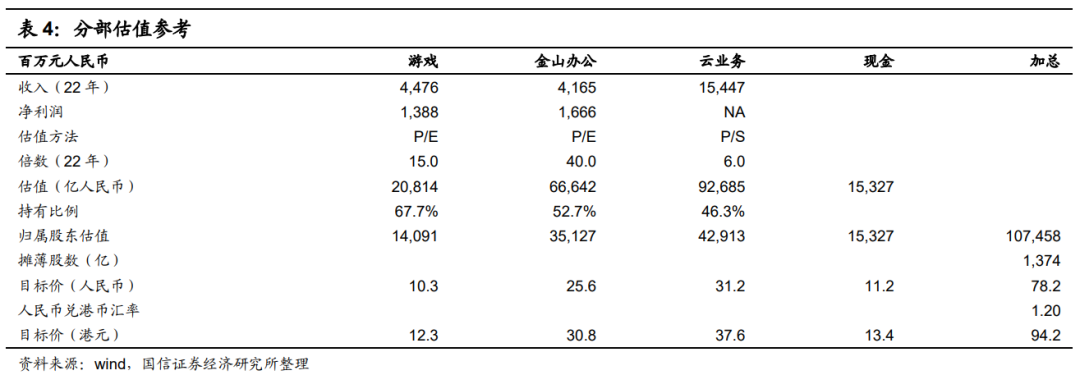

我们以分部估值计算公司价值。随着云计算、SaaS企业估值开始逐渐向2023年切换,我们给予公司的定价参考也将以2022年作为基数:估值分为四个部分。我们给予游戏板块2022年15倍PE,金山办公40倍PE,金山云6-7倍的PS,对应目标估值区间为94-100港元。维持买入评级。

风险提示

疫情冲击导致宏观经济低于预期,游戏可能造成的拖延。

办公业务继续高增长,丰富的云场景将逐步建立

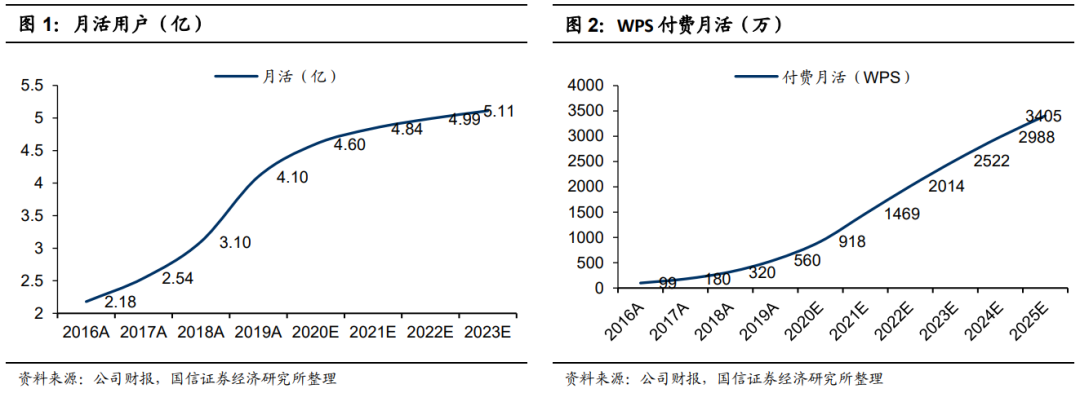

我们预计WPS付费用户在2022年有望超过2000万

尽管在2020年Q3,办公用户月活增速开始放缓,但是由于WPS的付费转化率尚低,因此我们认为2021-2022年,付费转化率还将进一步提升,我们预期2022年底,WPS付费用户将超过2000万,付费率超过4%(去重口径)。

推动付费率提升的驱动因素有二:

第一是用户数字付费的使用习惯的养成,当下电商会员、视频会员、云会员等年主流会员费都在100-200元之间,部分超级会员则达到200元以上;

第二是会员功能的增加与丰富,稻壳会员中拥有大量的模板库,以及2021年WPS将迎来年度更新,将整合金山表单、金山会议、金山日历、金山待办、flexpaper在内的五款协作新品。

超级会员+云服务,未来有望推动ARPU值较明显的提升

WPS会员权限首先体现在免广告,在此基础上赠送了文档处理(如pdf转换、全文翻译、表格工具、数据恢复、文档修复等),稻壳会员则是拥有数量丰富的模板库。

稻壳会员定价虽然与WPS会员相同,但是由于它面向的人群、环境比较特别(如即将找工作的学生),因此,其年度会员费往往达不到89/年,而部分只持续1-2个月,年度ARPU在10-20元;

超级会员,则是融合了WPS会员与稻壳会员的所有功能,同时在云空间上有了进一步的提升(从100G到365G,单文件大小从200M到1G)。这样,用户在定制超级会员权限之后,不仅拥有了WPS会员与稻壳会员的增值属性,也同时拥有了更丰富的云空间。

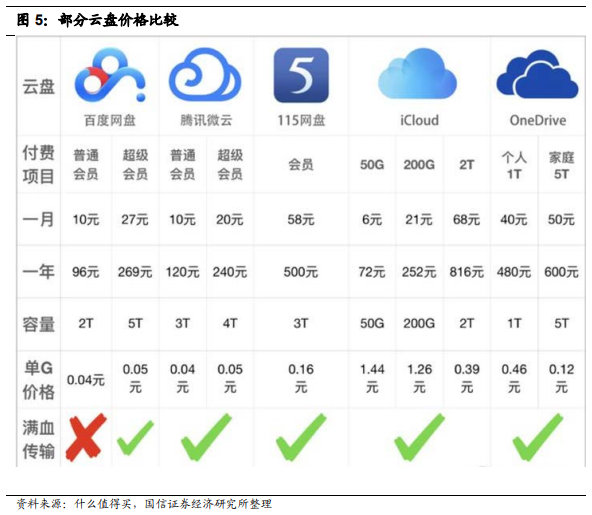

从前各大互联网巨头云空间免费,在2017年开始,云空间不再免费后,大量的用户沉淀在360云空间与百度云空间中,前者当时在PC端的功能完备(如同步云盘可以随时备份),后者积累了大量的文档可供用户搜索与下载。随着腾讯的云战略推出,以及移动手机厂商的云化后(对用户主要功能是备份照片与视频),市场上主要存在百度、腾讯、阿里、苹果、华为几个大型的云存储平台。当下,竞争的关键问题并不在价格孰高孰低,而是在如何给用户创造一个依赖度较高的应用场景。

比如,苹果的用户天然会续费于icloud云,华为的用户续费于华为云,这是因为他们多代手机中存在大量的私人照片与视频;百度云则集合了不少渴望获取共享文档资料的用户;360云盘则是聚集了办公用户的资料备份场景,以便于他们在家里与单位的终端上自由切换。

尽管如此,WPS超级会员可以凭借“办公文档备份”这一个特定的场景,不断去拓展用户,因为超级会员的性价比很高,它的云功能对大多用户的边际成本很低,而未来,一个用户多个云服务账号也是一种趋势。

这样一来,从WPS会员到超级会员,用户的年ARPU会有非常明显的幅度提升。此外,我们估计,随着WPS优惠期的过去,过去经常伴有打折与优惠券的发放,未来也将趋于降低折扣,这也有助于年ARPU的提升。

除了金山文档,多个协作云业务也将不断丰富产品矩阵

公司2020年12月宣布新“协作”战略,并发布了包括金山表单、金山会议、金山日历、金山待办、flexpaper在内的五款协作新品。与此同时,金山办公核心产品WPS宣布2021年度更新,并将5款协作产品植入WPS。

几种协同办公应用在一个账号下可以相互切换,未来将进一步整合于WPS中,尽管腾讯会议、阿里钉钉等云会议软件在市场上已经取得了先发优势,但由于协同办公的市场空间巨大,我们认为金山会议也会不断的积累客户,增加协同办公用户的黏度,丰富自身的云产品矩阵。

金山云的垂直一体化定位获得市场的认同

金山云份额保持在国内前五水平

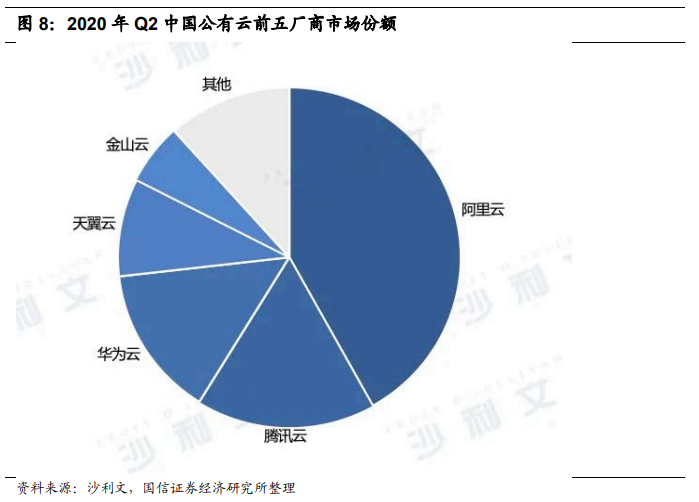

2020年10月,在沙利文发布的《2020年Q2中国公有云前五厂商市场份额》显示,从IaaS+PaaS市场来看,阿里云、腾讯云、华为云、天翼云以及金山云共同占据88.3%的市场份额。阿里云持续保持领先地位,腾讯云位居第二;华为云排名第三;天翼云和金山云分别位列第四和第五。

在1月11日IDC发布的《中国公有云服务市场(2020Q3)跟踪》报告中显示,2020年Q3中国公有云IaaS市场规模达216.4亿元人民币,阿里云、腾讯云、金山云作为互联网云服务商前三企业,与中国电信、AWS一起,占据IaaS整体市场份额的71.6%。作为互联网前三的云服务商,金山云顺应云原生趋势,从核心产品、典型场景到全生命周期服务,在IaaS公有云的基础上,结合不同行业需求,沉淀出核心的PaaS能力,形成业务中台与数据中台,打造多种标准化的行业云服务能力,助力企业数字化转型提速。

IDC此前发布的《中国公有云服务市场(2020上半年)跟踪》预测显示,2019-2024年中国公有云IaaS年均复合增长率将达到40.1%。中国信通院预估在2020-2023年,公有云市场规模增速CAGR为33%,由于其中IAAS+PAAS增速远大于SAAS增速,因此IAAS+PAAS在未来的增速也将略大于33%。至此,我们基本确认了未来三年金山云所面向的市场,即IAAS+PAAS的增速大约在40%左右。如此推敲,2026年前后,中国公有云市场规模大约到5000亿元,2030年大约到10000亿元。届时如果依然健康存续的企业,拥有5-10%的份额,收入规模则在500-1000亿元,按照20%利润率计算,对应100-200亿利润,20倍PE则对应2000-4000亿元市值。此外,如上市场容量尚未计算私有云市场,截至2019年,私有云市场规模与公有云体量相当。可见,这个市场足够庞大,只要在市场中不掉队,未来都有机会成为成为数千亿市值的公司。

金山云高增速的背后:小米/金山生态+垂直一体化+技术迭代

2012年金山云成立。2014 年,雷军宣布 All in Cloud 战略。2016 年,金山云成为国内第一梯队视频云服务商。2018年,在游戏云和视频云基础上,继续进军垂直行业云,布局政企、金融、医疗等领域。

第一,由于金山云背后是小米生态+金山的高速发展,前者凭借着智能手机的市场份额的稳健提升以及物联网设备的不断布局,后者凭借WPS的长期竞争力以及云端的发展,将持续不断的为金山云提供基础的关联收入,这部分收入在公司大约占比10%+;

第二,金山云早在2016年就聚焦在视频云领域,成为第一梯队的服务商,主要客户包括头条、快手、B站。与阿里、腾讯等相比,金山云服务聚焦垂直化的优质赛道,如视频、游戏、金融。金山云选择了增速较快的视频与游戏行业布局,避免了与阿里、腾讯、华为云的正面冲突,而选择了做深做实基本盘,确保能够保证自身在大浪潮下享受发展的红利。

由于SaaS增速要缓于云计算的行业增速,因此金山云锁定的IaaS与PaaS层,未来三年的CAGR大约处在40%左右(这是第三组预测,前文提到的IDC、中国信通院两组预测可相互佐证)。其中,IaaS增速稍慢,PaaS增速更快。

第三,如果要将IaaS、PaaS平台打造的更加健全,也需要在技术层面不断有所迭代。由于客户对基础设施的能力提出更高要求,需建立新一代 IaaS 基础设施;继去年 10 月发布三款云原生新品(全新裸金属服务器、云服务器、极速云盘),金山云再升级云原生产品,推出两款全新 Serverless 产品,容器实例 KCI 和 Serverless 容器服务KSK。下一代云计算对基础设施提出更高的挑战,为提供更高性价比的底层基础设施,当开发效率提高,开发者对技术的使用场景也会改变,例如原来虚机创建云盘时使用多长时间就创建多少个,当服务容器化、微服务化后,容器的销毁和创建的频次将明显提高,对云盘的管理请求也会变高,场景催化技术的变化。

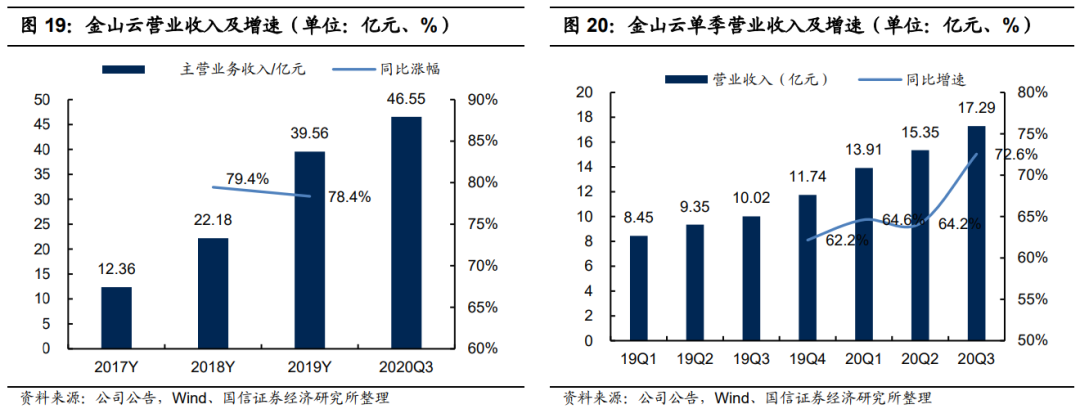

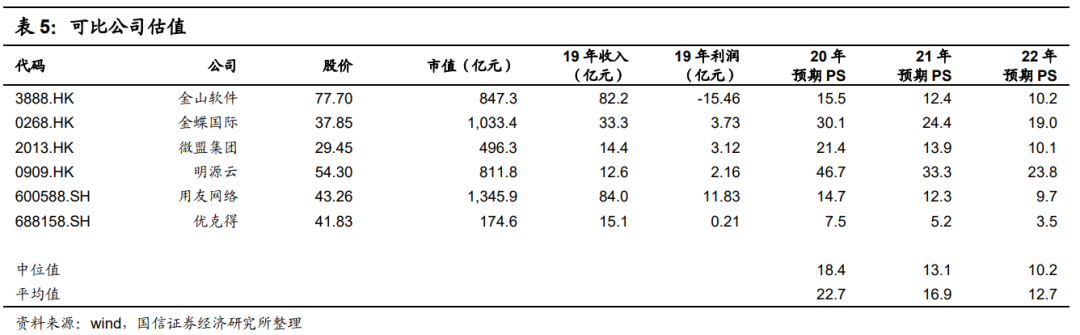

2020年金山云在美国上市,Q3继续保持较快增长。一直以来,我们认为金山云估值不高,去年仅为2022年的4倍PS,伴随着市场认同度的不断提升,估值正在向着2022年6-7倍靠拢。这依然低过阿里10-12倍PS的估值水平。

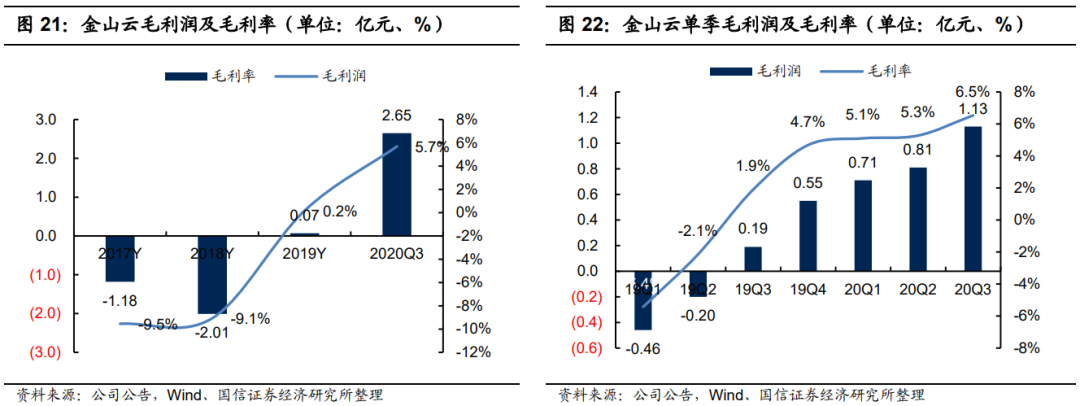

三季报呈现,金山云的毛利率正在稳步提升

2020Q3,金山云营业成本16.2亿元(同比+64.4%),毛利润1.1亿元(同比+5.9%),毛利率6.5%(较2019Q3增加4.6pct)。季度扣除折旧政策改变的影响后公司盈利能力仍然得到较大的提升。

金山云通过自建IDC,天津数据中心一期将于2021年交付,产能稳步扩张。在公有云服务上,公司目前已经打造了视频+VR、视频沉浸式体验等产品,并与绝大多数TOP 20视频客户建立密切合作关系;游戏业务上,目前已经具备底层技术能力,有望随着游戏云业务模式的改变,迎来突破。企业云服务上,金山云充分发挥在公共服务领域的传统优势,开展智慧城市、智慧中台项目建设;金融行业上,公司加大和重点金融集团的合作,并通过投资偶数科技,打造数据库核心竞争力;医疗云业务上,公司把握住了医疗云发展的契机,打造了行业标杆项目建设,长期看仍具有较好的发展前景。

投资建议与风险提示

投资建议

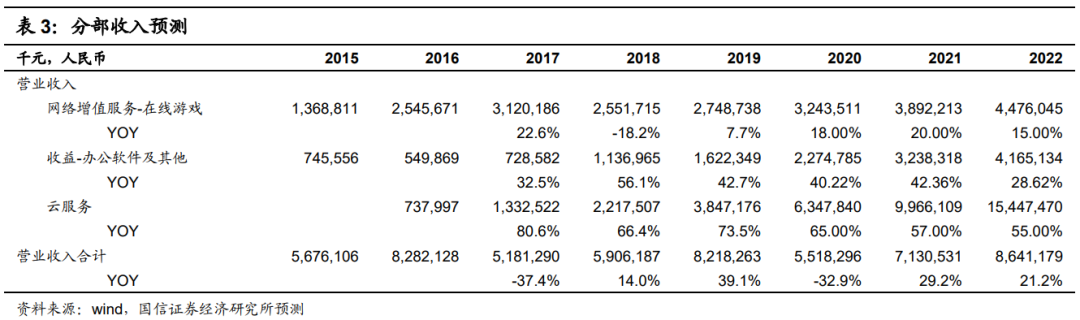

以下是我们对公司分部收入的估计(云服务在2020年不再并表)。

1、其中,游戏业务方面,我们认为今年PC端游还将发行3个资料片,以及去年几款重磅游戏delay到今年发行,因此20%的收入增速为一个保守预期;

2、办公软件今年的增速将超过去年,一方面考虑是WPS付费率的提升和单价的提升,另一方面是考虑信创的落地;

3、云计算(金山云)我们适度提升了此前的预测,主要考虑金山云的行业地位不断稳固,而且短视频赛道公司今年上市后,叠加直播带货的高增长,将会加速网络的建设投入。

我们以分部估值计算公司价值。当下,随着云计算、SaaS企业估值开始逐渐向2023年切换,我们给予公司的定价参考也调整至以2022年作为基数:

估值分为四个部分。我们给予游戏板块2022年15倍PE,金山办公40倍PE,金山云6-7倍的PS,对应目标估值区间为94-100港元。维持买入评级。

风险提示

疫情冲击导致宏观经济低于预期,游戏可能造成的拖延。

(编辑:张金亮)