本文转自微信公众号“头豹”。

火锅底料行业前景向好,上市公司加快产能建设

2020年5月,天味食品召开第四届董事会第十次会议,审议通过了《关于公司对外投资设立全资子公司暨签订投资协议书的议案》,拟新设全资子公司建设天味食品调味品产业化项目,项目建设完成后,达产年预计可新增火锅底料产能5万吨/年。

2021年,中国最大的火锅底料生产商颐海国际(01579)在建的马鞍山二期及漯河一期生产基地预计投产,可释放21万吨产能。

火锅底料可按照原料、口味、价格划分品类,行业仍处于发展初期

火锅底料是以动、植物油脂、辣椒、花椒、食盐、味精、香辛料、豆瓣酱等为主要原料,按一定配方和工艺加工制成的,用于调制火锅汤的调味料。火锅底料所处的复合调味品行业整体处于发展早期,相比酱油、味精等成熟调味品行业渗透率较低,但产品已可实现标准化工业生产,并顺应火锅餐饮消费热潮趋势,市场增长空间较大。

根据原料的不同,火锅底料可分为动物油型火锅底料和植物油型火锅底料:

● 动物油型火锅底料油脂成份主要是牛油,加入后火锅汤成醒目的红色,表面可见少量浮油;

● 植物油型火锅底料油脂成份主要是植物油,经特殊技术处理,加入后火锅汤清澈透明。

根据口味的不同,火锅底料可分为辣汤型火锅底料和清汤型火锅底料:

● 辣汤型火锅底料是以具有辣椒特征色泽的褐红色为主,风味为香辣的一类火锅总称;

● 清汤型火锅底料主要指三鲜、番茄类、菌类等火锅底料,颜色呈乳白色或浅黄色。

根据价格的不同,火锅底料可分为大众市场火锅底料和中高端火锅底料:

● 大众市场产品单包价格小于或等于10元;

● 中高端产品单包价格大于10元(一包底料指净重介于180克至230克的炒制产品或100克至120克的粉装产品)。

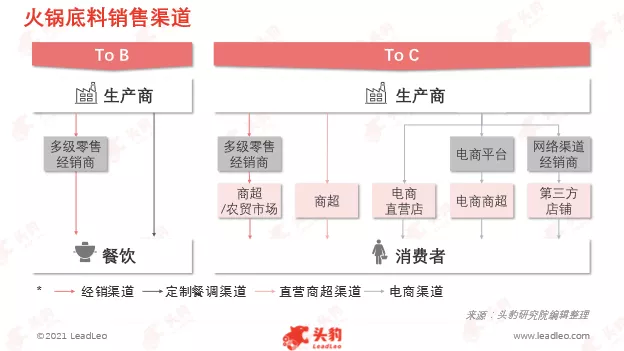

火锅底料销售依赖经销网络

火锅底料行业有三大主要销售渠道:

● 经销渠道,指经销商直接或通过更多层级的经销商将产品销售到农贸市场、餐饮、商超渠道的销售模式;

● 定制餐调渠道,指火锅底料生产商根据连锁餐饮客户需求进行定向开发的产品,产品风味根据客户要求制作的销售模式;

● 电商渠道,指火锅底料生产商通过建立自营销售平台或网络经销商结合的销售模式。

其他渠道还包括直营商超渠道,指火锅底料生产商不通过经销商、直接向商超企业供货的销售模式。虽然电商和定制餐调渠道近年来发展迅速,但经销仍是火锅底料行业最主要的销售方式,以中国火锅底料市场份额排名第二的天味食品为例,2019年天味食品经销收入占比达83%。整体行业参与者对渠道管控能力较弱,依赖经销商大批量流通货物。

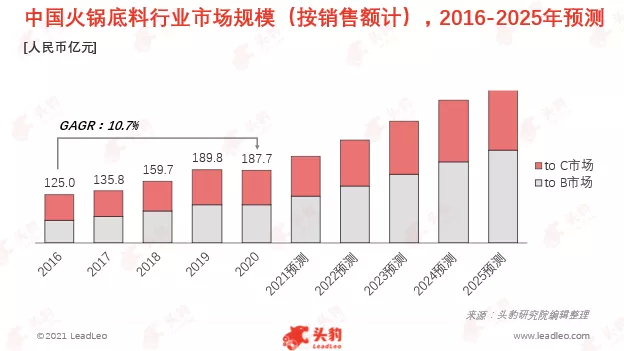

火锅餐饮服务市场火热,驱动火锅底料市场规模持续增长

2016年至2020年,中国火锅底料行业市场规模(按销售额计)由125.0亿元增长至187.7亿元,年复合增长率为10.7%。2020年火锅餐饮市场规模为5,095.1亿元,使用包装火锅调味料以提高服务质量标准化程度的火锅餐厅日益增多。2020年餐饮服务火锅底料消费占比已超过50%,火锅餐饮市场的蓬勃发展将带动火锅底料消费需求。

行业竞争格局较分散,头部企业份额进一步扩大

中国火锅底料行业竞争格局较为分散,2019年行业CR5为41.6%,除前三大行业参与者以外,其他火锅底料生产商市场份额均在5%以下。火锅底料行业仅有颐海国际、天味食品等少数企业上市,大部分企业规模较小。

2015年火锅底料行业CR5为30.9%,2019年集中度相比2015年已有较大提升,行业已显现集中度提升趋势。随着C端消费者火锅底料消费习惯的逐渐养成和B端火锅餐饮市场的迅速发展,头部企业的品牌影响力将日益凸显,市场份额有望持续扩大。

深度见解:品牌和渠道是火锅底料厂商的核心竞争因素

随着更多餐饮企业向连锁化发展,B端客户对产品品质要求提升,知名大型底料厂商更具品牌和产品优势,品牌知名度也对零售市场消费者的购买决策影响较大。因此从整体市场需求判断,品牌是行业参与者决胜关键。提高品牌知名度的关键又在于渠道铺设,谁拓展的渠道多,谁就可抢先占领消费者心智。

从细分市场分析:(1)火锅底料面向B端市场的运营重点在于服务和价格,主要由于B端客户对产品口味稳定性和供应稳定性有较高要求,对价格的敏感度也较高;(2)火锅底料面向C端市场的运营重点在于品牌和渠道。 火锅底料产品单价较低,常见价格区间为5-20元,C端客户的价格敏感度较低,购买时更看重品牌声誉。针对发展迅速的电商渠道,企业可打造专属的特色产品吸引消费者。

重点关注企业通过深度研究中国火锅底料行业内优质企业,头豹建议重点关注颐海国际,天味食品,海天味业。

(编辑:李均柃)