本文编选自“清科研究”微信公众号,为清科研究中心发布的研究报告。

自1990年主板市场成立,我国资本市场已步入而立之年。三十年间的快速成长与资本市场不断深化改革息息相关,而全面推行注册制无疑是完善资本市场功能、增强市场韧性的必经之路,也给2020年IPO市场带来了实质性利好。

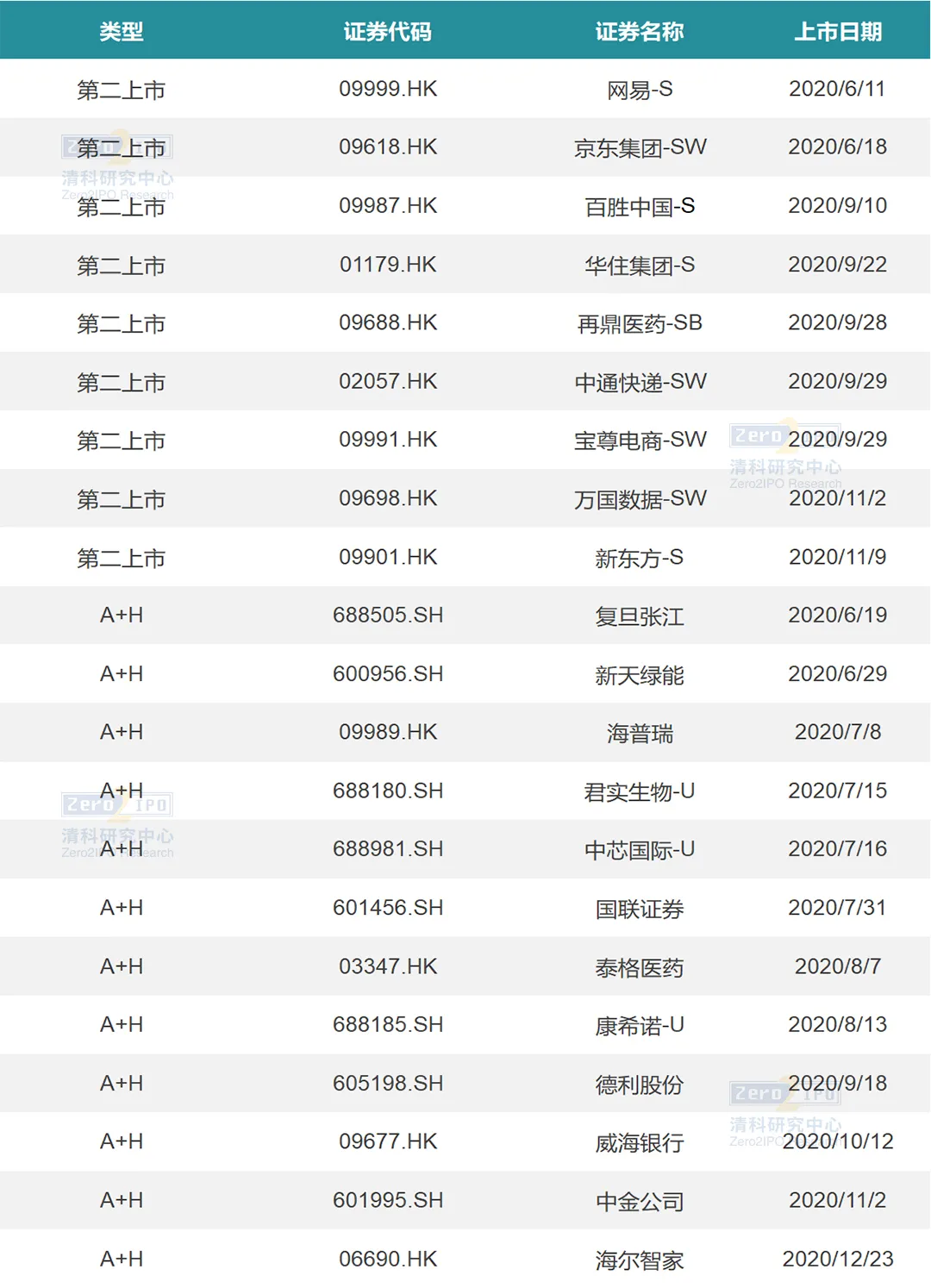

此外,在新冠疫情侵袭全球、中概股深陷信任危机等不利因素影响下,由互联网巨头引领赴港第二上市的浪潮增添了港股市场的活跃度。根据清科研究中心数据,2020年中企[1]境内外上市达535家创历史新高,首发融资额同比上升77.8%,其中VC/PE被投企业境内上市账面回报水平同比上升10.5%,在疫情影响和境内外政治、经济形势的变化下仍然延续了去年高速增长的趋势。虽然这个“冬天”比想象中长,但资本市场远不止“三十而已”【备注:本文中“中国企业”是指企业总部位于中国境内(不含港澳台)的企业】。

● 政策环境:境内资本市场不断改革深化,“有进有出”共促资本市场良性循环科创板试点注册制的基础上,2019年12月28日《中华人民共和国证券法(2019修订)》的出台标志着注册制由此全面推行。2020年境内资本市场延续去年的步伐,改革不断深化:一方面,3月新证券法正式施行,公司债、企业债发行全面实施注册制,4月创业板改革并试点注册制在启动并于8月迎来首批18家注册制企业,6月新三板转板上市制度落地,为境内资本市场带来了源头活水;另一方面,12月退市配套规则修订公开征求意见,通过完善退市指标、简化退市程序等方式常态化退市机制,加快资本市场优胜劣汰,进而形成有进有出的资本市场生态。

![]()

● IPO整体情况:新股发行驶入快车道,中企境内外上市数量连年上升2020年中企境内外上市共计535家,首发融资额合计人民币8,426.30亿元,同比分别上升61.1%、77.8%。境内市场方面,随着注册制的全面推行2020年A股市场延续高速增长态势,全年上市企业数量395家同比上升95.5%,首发融资额合计人民币4,624.58亿元同比上升77.6%。境外市场方面,2020年受新冠肺炎疫情影响中企境外上市进程延缓。具体来看,港股市场上半年新股发行相对低迷,下半年在中概股赴港第二上市浪潮的带动下全年首发融资额同比上升55.9%,上市数量上调10%;相对而言,中企在美股市场除了面临疫情带来的冲击,还需应对股市震荡、个股暴雷、审核趋严等等不利变化,一定程度上阻碍了中企赴美上市的意愿,全年美股上市中企数量与去年持平,首发融资额在陆金所、贝壳、小鹏汽车等明星项目带动下上浮近300%。图2 2009-2020年中国企业境内外上市数量及融资总金额

![]()

![]()

![]()

表2 2020年境内外VC/PE支持的上市中企年末市值TOP10

![]()

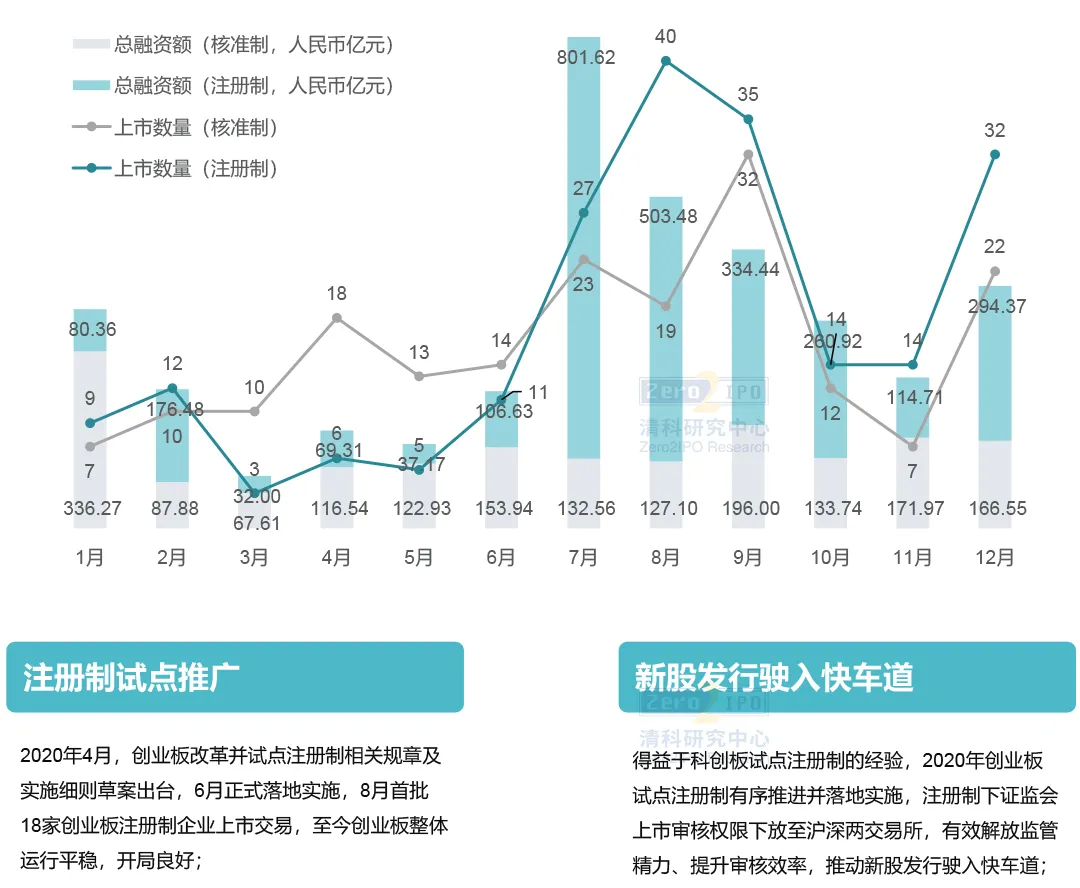

值得注意的是,2020年全年分别有145家、63家企业在2020年于科创板及创业板成功注册上市,占全年境内市场上市企业数量52.7%,首发融资额占比更是高达60.8%。注册制试点的推广与落地实施推动了A股市场新股发行驶入快车道,新股发行的常态化无疑给资本市场带来了显著变化。图4 2020年不同新股发行制度下境内市场中企上市分布(按IPO月份)

![]()

根据私募通数据统计,2020年粤、京、浙、苏、沪五个省市的中企上市数量合计381家,首发融资金额加总超过人民币6,800亿元,均占全国总量的70%以上,与其他省市地区形成了显著差距。其中,广东省上市企业数量总数领先全国,上海市企业“吸金”能力占优,而江苏省、北京市则分别在科创领域、企业境外上市等方面享有显著优势。

![]()

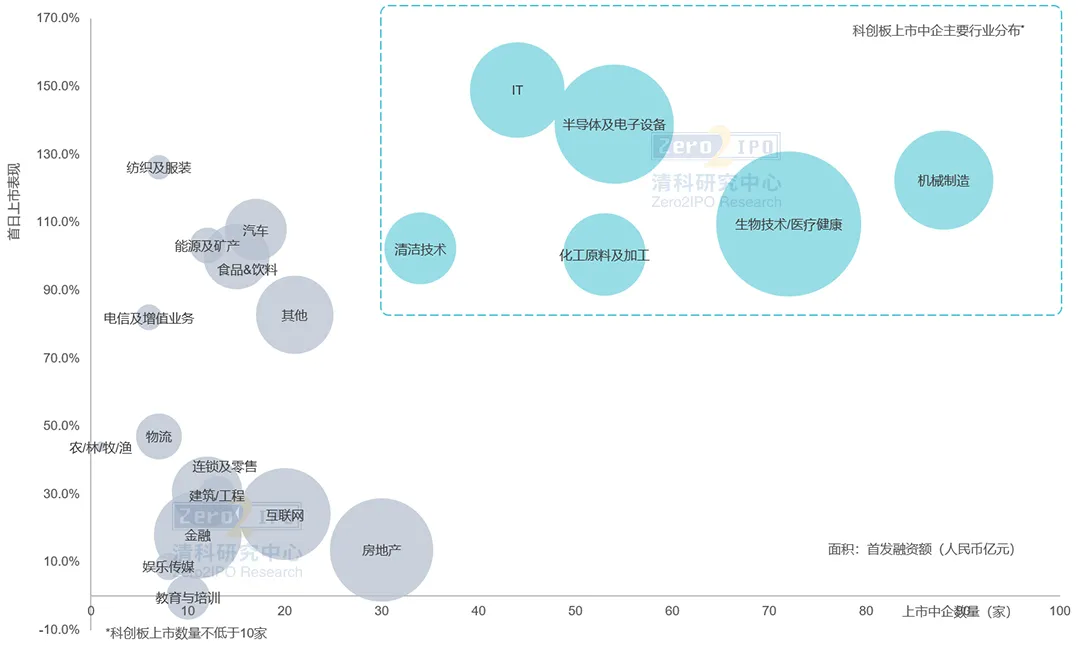

行业间差距同样显著,机械制造、生物技术/医疗健康、半导体及电子设备等行业受益于境内外上市政策红利或资本利好,上市企业数量、首发融资金额及上市后表现显著优于传统行业。整体来看,科创板上市企业集中度较高的行业(机械制造、生物技术/医疗健康、半导体及电子设备、化工原料及加工、IT、清洁技术)综合表现较为优异;纺织及服装、能源及矿产、食品&饮料等传统行业中与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业获益于创业板改革,首日表现较为突出。

![]()

2 2020年VC/PE被投企业IPO及账面回报情况

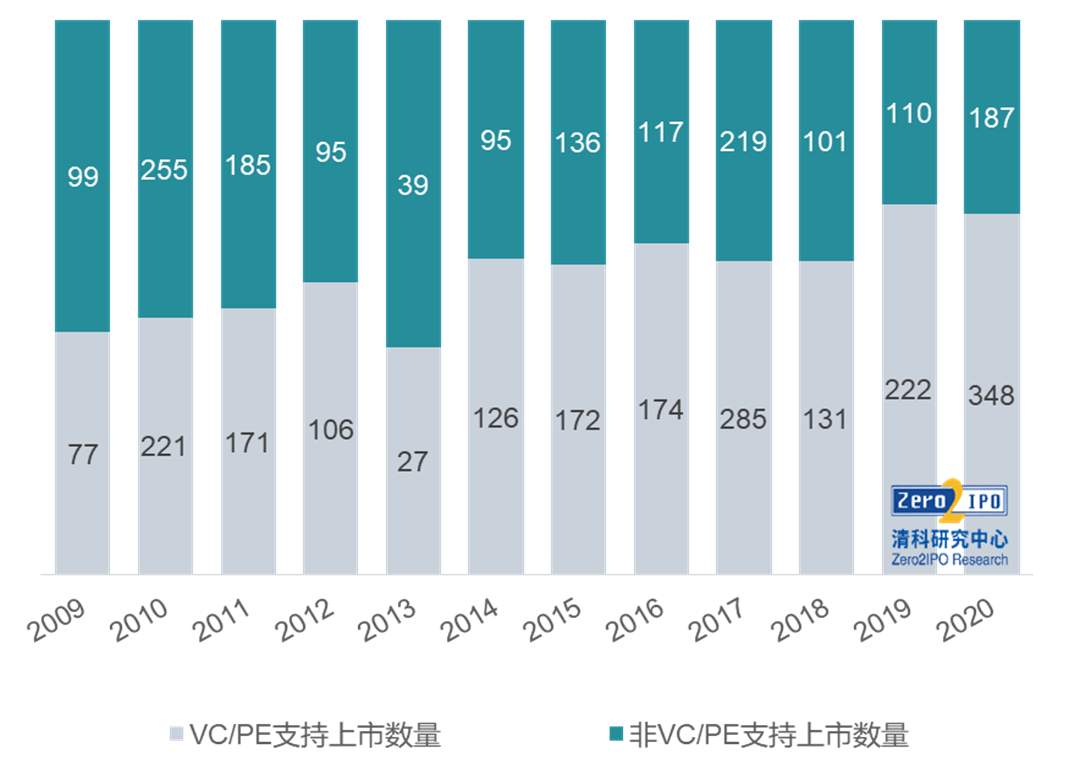

● VC/PE支持中企:IPO数量、首发融资额持续增长,境内市场IPO账面回报维持高点2020年IPO市场的热度给我国股权投资市场带来暖意,全年VC/PE支持的中企上市数量达到348家,同比上升56.8%;首发融资额接近人民币5,000亿元,同比上涨37.4%。分上市市场来看,VC/PE被投企业境内上市账面回报水平持续回暖,2020年账面回报倍数(发行价计算)已达3.99倍;2020年境外上市账面回报水平同比微幅下调6.1%,但仍高于境内上市账面回报水平。图6 2009-2020年VC/PE支持中企上市数量及融资额分布![]()

图7 2010-2020年VC/PE支持的IPO渗透情况走势

![]()

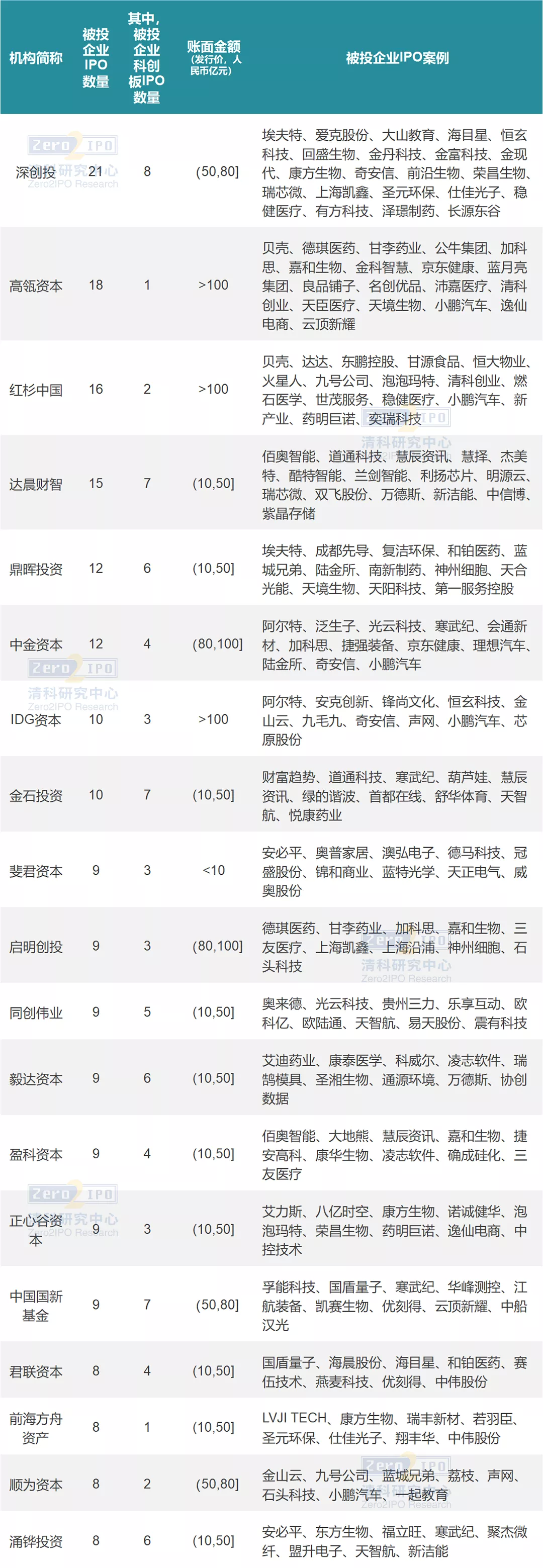

图8 2010-2020年VC/PE支持中企境内外市场IPO账面回报分布(发行日)● IPO成绩单:注册制推行加速机构退出,4家头部机构全年斩获中企IPO超15家2020年共计8家机构被投企业IPO数量不低于10家,其中深创投、高瓴资本、红杉中国、达晨财智等头部机构全年斩获IPO数量不低于15家,领先市场。被投企业IPO数量超过10家的机构均投中科创板上市企业,其中深创投、达晨财智、金石投资、中国国新基金等机构的被投企业登陆科创板数量均不低于7家。从回报情况来看,高瓴资本、红杉中国及IDG资本所投企业IPO时账面金额均在100亿元以上(账面金额按企业发行价计算)。表4 2020年VC/PE机构被投企业IPO情况(部分)

![]()

1、上表统计的IPO指在2020年于统计范围内境内外证券交易所首次上市发行的,总部位于中国境内(不含港澳台)的企业,第二上市及多地上市的企业不包含在内(详见表5);3、账面金额为机构于所投项目首次发行前的持股数(不含基石轮/战略配售)*发行价计算得出,部分账面金额可能因首发前持股数未在招股书中披露而存在偏差。

![]()