本文来源于“洋装鉴赏札记”微信公众号,作者天风纺服分析师团队。

摘要

迪桑特、可隆及Amer成为安踏户外品牌集群三大基石

安踏体育2016年前后探索切入泛户外运动市场,2016-17年相继通过合资方式完成对迪桑特、可隆品牌相关经营权收购。迪桑特品牌定位中高端户外运动健身综训市场,可隆品牌定位中端户外运动休闲市场,借由两大品牌相继落地运营,安踏初步切入泛户外运动市场。

2018年安踏体育携手方源资本等多方组团完成对Amer Sports并购,正式进军顶级专业户外运动市场,Amer目前正着力打造三大“十亿欧元”核心品牌,发力户外鞋服核心品类。

迪桑特&可隆发力中高端泛户外运动市场

迪桑特DESCENTE专业滑雪奠基,户外&日常运动融合;可隆KOLON SPORT植根中端户外生活,与迪桑特中高端互补。可隆与迪桑特协同发力中高端户外市场,通过细分差异化定位目前已经分别对1400~2500元区间中端户外消费群体及2500~3500元区间中高端较高收入客群客观上形成较为有效覆盖。从产品设计功能性来看,两大品牌产品端设计针对日常生活场景(城市户外休闲穿搭)均有较高体现与覆盖。

Amer三大核心品牌聚焦细分户外运动市场

始祖鸟成长历程总结分析:始祖鸟创立于1989年,聚焦顶级专业户外运动市场,前身为David Lane设立的坚石(Rock Solid)品牌,以前卫的设计理念,配合专业高质原材料,凭借专业攀岩登山装备脱颖而出,正式进军专业高端户外市场。

萨洛蒙(Salomon)威尔胜(Wilson)成长历程分析:萨洛蒙植根于专业冰雪运动,以冰雪运动硬件装备制造起家,定位于中高端冰雪及户外日常运动,渐进式积累确立细分市场竞争优势。在覆盖传统户外各细分市场需求的基础上,针对小众户外运动品牌探索“户外X时尚”出圈模式。威尔胜品牌独有先发优势,1914年创立品牌至今,品牌技术创新研发积累难以复刻:1)品牌历史悠久;2)研发能力强大;3)头部明星球员赞助合作及顶级赛事合作资源。

户外运动产业升级扩容,品牌潮流性&专业性分化成长

户外品牌呈现出专业性、时尚性分化成长趋势。专业性户外品牌以始祖鸟、萨洛蒙及猛犸象为代表,时尚性户外品牌以威富旗下北面、添柏岚为代表。同时始祖鸟售价突破1万元,较类似大众户外品牌产品溢价幅度明显。

同时,政府相关政策持续催化促进国内户外市场扩容发展,譬如三部门联合发布《冰雪旅游发展行动计划(2021-2023年)》,确立“到2023年实现带动三亿人参与冰雪运动”的主要目标。

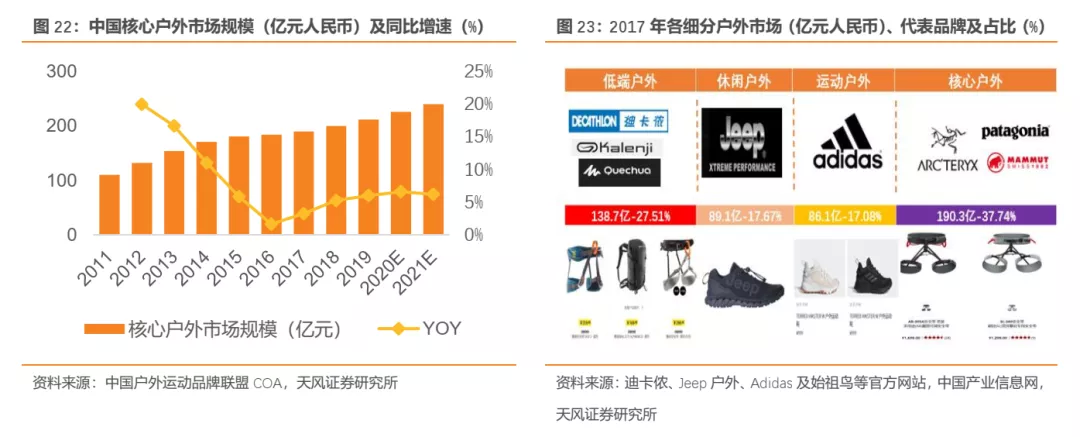

据中研普华产业研究数据,国内户外运动整体行业规模已由2016年484亿元规模增长至2018年537亿;2017年CR10达56.80%,CR50升至87.30%,较2010年分别提升达到18.3pct,10.1pct。

迪桑特分级会员系统&社群营销奠基,始祖鸟借鉴加速成长

1)迪桑特分级会员系统:迪桑特目前会员系统主要由黑卡(年消费10万)、钻石(年消费3万)、黄金(年消费6000元)、白银/普通会员构成,根据客群消费能力及需求进行精细化会员管理。

2)社群营销提升品牌忠实度:迪桑特分级会员系统与Lululemon多维社群营销部分类似,关联运动健身课程和会员活动相较传统抵现折扣优势明显。

3)始祖鸟持续完善有望复刻成功:目前始祖鸟已参照此前迪桑特分级模式会员运营经验,构筑形成“ZETA-GAMMA-BETA-ALPHA”四级会员系统,借鉴迪桑特现有经验,品牌活动与会员深度融合,从而增进客群品牌黏性。

萨洛蒙&威尔胜:核心引流筑基础&持续稳定拓品类

萨洛蒙及威尔胜国内货品及渠道铺设尚处于初级阶段,线上渠道产品SKU较国外差距明显。萨洛蒙目前以越野跑鞋为爆款品类,并尝试探索“户外X时尚”出圈模式,专业冰雪装备业务对接冰雪市场扩容或将贡献广阔增量;威尔胜立足研发积累及比赛合作资源,未来有望稳步扩容成长。

泛户外&专业户外矩阵已现,助力安踏打造第三大增长曲线

迪桑特、可隆泛户外品牌先发布局,目前正处于拓展成长阶段:1)渠道拓展升级/门店调整稳步进行,截至2020H1,两大品牌门店数量已分别拓展至145家、155家,其中迪桑特2020年品牌营业收入突破10亿元,成为市场上增速位居前列的高端专业运动品牌,可隆品牌完成运营团队重组,未来业绩有望持续回升;2)迪桑特与可隆实现对中端至中高端发户外市场需求精细化覆盖,迪桑特借助All terrain高效机能户外运动系列切入高端顶级户外运动市场,品牌调性及品牌定位稳步提升。

Amer三大“十亿欧元”核心品牌定位顶级专业户外市场,始祖鸟植根户外登山攀岩专业防护;萨洛蒙立足冰雪运动拓展至中高端户外运动,目前国内渠道铺设尚在进行,并尝试探索“户外X时尚”出圈模式,专业冰雪装备业务对接冰雪市场扩容或将贡献广阔增量;威尔胜百年球类装备生产设计制造,引领网球、高尔夫等多项球类进化升级,威尔胜立足优质赛事合作及明星代言资源,未来有望伴随网球、高尔夫运动扩容实现稳步成长。

维持买入评级,维持盈利预测,预计公司2020~2022年归母净利润分别为56.91/81.86/103.64亿元,EPS为2.11/3.03/3.83元,对应PE为56.65/39.39/31.11X。根据相对估值法计算得到公司目标价163.80港元,公司目标市值3685亿元/4428亿港元。

风险提示:海外疫情反复带来,客流量大幅减少;疫苗后续接种延迟,防疫措施效果不及预期;新拓门店店效不及预期,门店运营爬坡期间超出预期,渠道拓展初期费用增加;顶级高端户外产品市场需求增速低于预期,顶级高端产品需求弹性较大;关键面料供应产能受到疫情影响供应,整体原材料价格后疫情时代波动上升。

1. 迪桑、可隆及亚玛芬构建安踏户外品牌矩阵

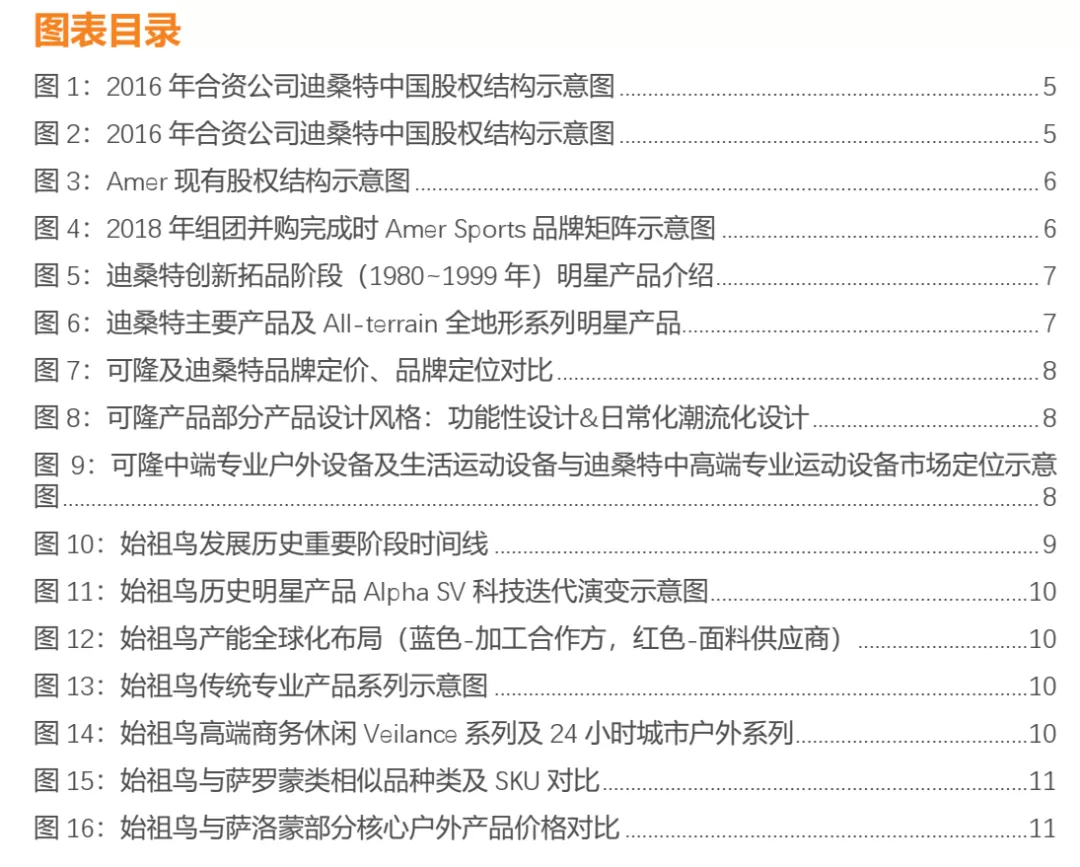

2016年以来,安踏在户外品牌拓展方面持续发力,先后通过合资及要约收购的方式完成户外品牌拓展。迪桑特DESCENTE由安踏于2016年3月通过成立合资公司形式斥资人民币1.5亿元获得中国大陆地区迪桑特品牌设计销售经营权。

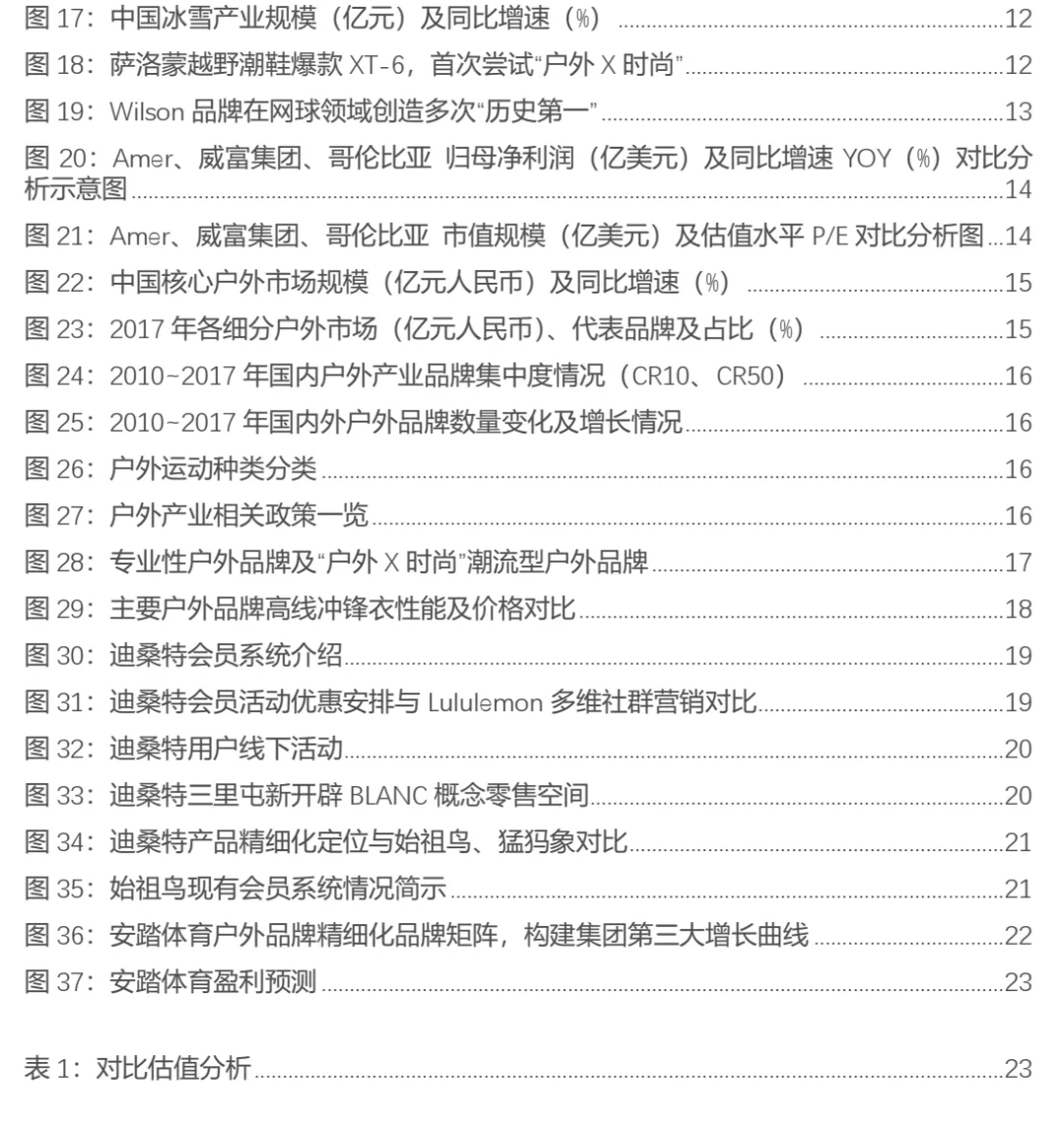

此后,户外品牌拓展持续深化,2017年10月安踏再次通过合资公司形式出资4000万美元获得可隆体育KOLON SPORT中国大陆及港澳地区营销销售权。至此,安踏泛户外运动品牌集群完成初步构建,集团借此切入中高端泛户外运动市场,实现泛户外品牌运营的初步运营经验积累。

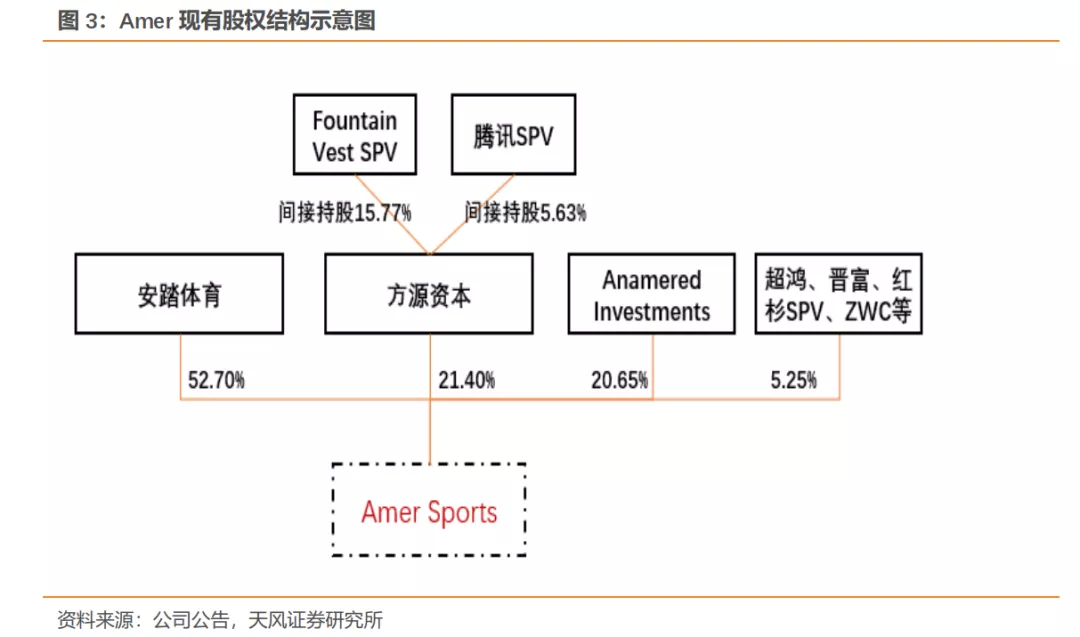

在泛户外品牌矩阵完成搭建的基础上,安踏继续深化布局高端专业户外市场,2018年10月,安踏与腾讯、方源资本、Anamered Investment组成投资者财团以40欧元/股,合计约46亿欧元要约收购Amer体育Amer Sports所有股份,完成对顶级户外市场切入。其中安踏出资15亿欧左右,交易完成后安踏体育持股57.95%、方源资本和Anamered Investments(Lululemon创始人Chip Wilson拥有)各占21%,腾讯通过方源资本间接参与此次要约并购。2019年安踏内部对Amer股权结构进行调整后,安踏持有Amer52.70%股权。

Amer(2019年完成并购时)旗下拥有始祖鸟、萨洛蒙等高端专业户外运动品牌,威尔胜、Mavic等球类、自行车专业体育运动品牌,在集团“十亿欧元”核心品牌集中孵化策略的基础上,目前Amer品牌矩阵正在进行精简细化管理,部分非核心业务已经实现剥离出售,例如2020年12月集团达成对Amer旗下Precor品牌运动健身器材业务出售协议。

2. 迪桑特&可隆发力中高端泛户外运动市场

2.1 迪桑特DESCENTE:专业滑雪奠基,户外&日常运动融合

迪桑特卡位中高端泛户外运动市场,品牌发展历程可以大致分为以下四个阶段:

1)创业奠基阶段(1935~1979年):迪桑特品牌起源于1935年石本先生创立的石本男装零售店,1954年专业滑雪运动员Kazuyoshi Nishimura加盟成为品牌顾问,以其专业的眼光的针对滑雪运动科技进行反复试验潜心研发,客观上为迪桑特进军专业户外领域奠定坚实基础。随后1957~1979年期间,迪桑特围绕专业滑雪装备相继推出自研产品,例如1957年全新便携式风衣RWSB、1972年Kiryu设计提出、1974年Demopants专业滑雪裤等。

2)创新拓品阶段(1980~1999年):迪桑特产品线相继陆续拓展至登山攀岩、自行车竞速等专业户外运动领域,并在技术研发创新商业赞助&联名合作方面逐步积累、实现突破。技术创新方面,迪桑特于1988年通过与Unikita Ltd合作推出Solar Alpha高效保暖面料,1998年与松下电子合作推出触媒加热调节保暖夹克Mobile Thermo;商业赞助&联名合作方面,在1992年推出Marithe + Francois Gribaud联名滑雪服系列,实现专业运动与智能时装形式的巧妙融合,此后1996年迪桑特成为加拿大国家速滑队装备赞助商,助力加拿大国家速滑运动员斩获良好成绩。

3)创新积累阶段(2000~2009年):品牌加大材料研发、创新力度,相继推出EKS+Thermo智能纤维超轻夹克、Cosmic Thermo太空保暖夹克、水泽热熔胶工艺羽绒服、Art-flex高性能无缝运动内衣,客观上来看迪桑特期间技术研发积累硕果颇丰。

4)All-terrain开启顶级户外新时代(2010年~):All-terrain全地形高端机能系列问世,该系列产品设计紧密对接户外登山越野专业运动,针对结构版型、保暖性能、加工工艺、配件功能进行了综合提升,荣膺ISPO博览会等多项大奖。All-terrain系列集迪桑特3D无接缝剪裁等科技一身,助力迪桑特向高端专业户外运动市场进一步迈进切入。

2.2 可隆KOLON SPORT:植根中端户外生活,与迪桑特中高端互补

可隆体育精准定位中端户外运动市场,自1973年创立以来,将绿色定位产品基本色调,并将常青树作为品牌logo,体现出品牌关爱自然的责任担当。针对户外运动特定细分例如攀岩登山运动,提供专业装备研发设计支持,目前国内主要产品种类以常见的羽绒服/棉服、3合1运动、抓绒衣及夹克等类目为主,覆盖自专业户外运动装备到城市运动生活等不同类型生活场景。

可隆品牌设计风格以极简纯色设计为主,适应都市户外多场景运动生活需求,较迪桑特2500~3000元核心价格区间带有所调整,部分夏季装备定价下限下探至200元左右,且外套冲锋衣、夹克类产品价格带则是维持在1400~2000元核心区间。可隆品牌精准定位至中端户外运动休闲市场,与迪桑特、北面等中高端户外运动品牌相比,可隆在市场定位及产品核心价格区间方面均有所下移调整,展现出更高产品性价比,与哥伦比亚大众性价比户外运动装备定位较为类似。截至2020H1,可隆品牌在全国范围内门店数量稳定在155家。

可隆与迪桑特协同发力中高端户外市场,通过细分差异化定位目前已经分别对1400~2500元区间中端户外消费群体及2500~3500元区间中高端较高收入客群客观上形成较为有效覆盖。

从产品设计功能性来看,两大品牌产品端设计针对日常生活场景(城市户外休闲穿搭)均有较高体现与覆盖,其中可隆品牌客观上更加贴近日常生活场景需求,从硬核户外防护装备至日常居家穿着,侧面发映出户外运动品牌整体潮流性发展趋势及多场景融合覆盖设计趋势。

3. Amer专业户外基因赋能,三大核心品牌高效覆盖细分市场

三大核心品牌成长历程。安踏体育旗下Amer聚焦核心户外市场,精细化管理稳步推进,边缘非核心资产Precor已经达成出后剥离协定,聚焦“十亿欧元品牌”始祖鸟、萨洛蒙、威尔胜三大核心品牌,推动品牌后续渠道稳步推进。

整体来看,始祖鸟、萨洛蒙、威尔胜三大品牌各自卡位细分特定户外运动市场,涵盖中高端专业球类运动、登山滑雪运动、顶级专业户外细分运动市场。三大品牌在各自细分市场品牌壁垒较为凸出,始祖鸟以顶级材质及生产工艺著称,户外产品与奢侈品属性结合;萨洛蒙品牌整体对接中高端户外,以专业滑雪运动装备为品牌发展基石,稳步拓展至户外鞋履,并通过特色户外设计款型切入日常时尚;威尔胜定位专业球类运动装备生产商,渠道合作资源及品牌效应积累丰厚。

3.1 始祖鸟ARC’TERYX:高端面料顶级设计,专业功能性兼备奢侈品属性结

始祖鸟创立于1989年,前身为David Lane设立的坚石(Rock Solid)品牌,身为资深户外运动爱好者,将打造与传统户外品牌(如巴塔哥尼亚Patagonia、北面The North Face等)产品差异化的顶级户外鞋服品牌。彼时传统户外品牌对于高山极限攀岩运动功能性覆盖存在空缺,始祖鸟的设立受此启发以开发高端优质专业户外装备为目标,以前卫、未被启用的设计理念,配合专业高质量原材料,在专业顶级户外品牌建设方向实现逐步积累突破。

始祖鸟整体发展可以分为四个阶段:

① 创业积累期:1991年至2001年Jeremy Guard出任公司行政总裁,期间始祖鸟成功发布Bora Backpack、Vapor绳索科技等细分专业明星产品,1995年起与Gore-TEX开启面料合作供应,完成进军顶级户外专业市场初步品牌力积累。

② 并购成长期:2001年1月阿迪达斯所罗门集团(Adidas-Salomon Group)完成对始祖鸟品牌收购,自此始祖鸟被纳入Adidas集团专业运动品牌矩阵旗下。Adidas时任主席Louis-Dreyfus积极扩充业务品类的公司经营战略背景,在1997年并购Salomon成立Adidas-Salomon集团的基础上,定位顶级专业户外鞋服的始祖鸟成为Adidas由传统大众运动品牌向方户外运动品牌拓展的一环,亦成为Adidas高端户外装备创新升级新动力。

③ 矩阵发展期:2005年5月Amer集团斥资4.85亿欧元(约合6.85亿美元,含1.44亿欧元商誉),完成对所罗门集团的战略收购,初步形成涵盖高端专业户外(始祖鸟、所罗门)、健身综训(Precor)、球类体育运动(Wilson)不同运动种类的专业运动产品矩阵。

④ 聚焦扩张期:2018年安踏体育集团携手腾讯、方源资本完成对Amer Sports组团并购,确立“三大十亿欧元”核心品牌,2020年内完成对Precor出售协议签订,进一步聚焦户外鞋服核心户外产品品类,始祖鸟2020年国内渠道数量维持稳健增长。

科技创新定义品牌灵魂,铸就创新型户外工匠品牌

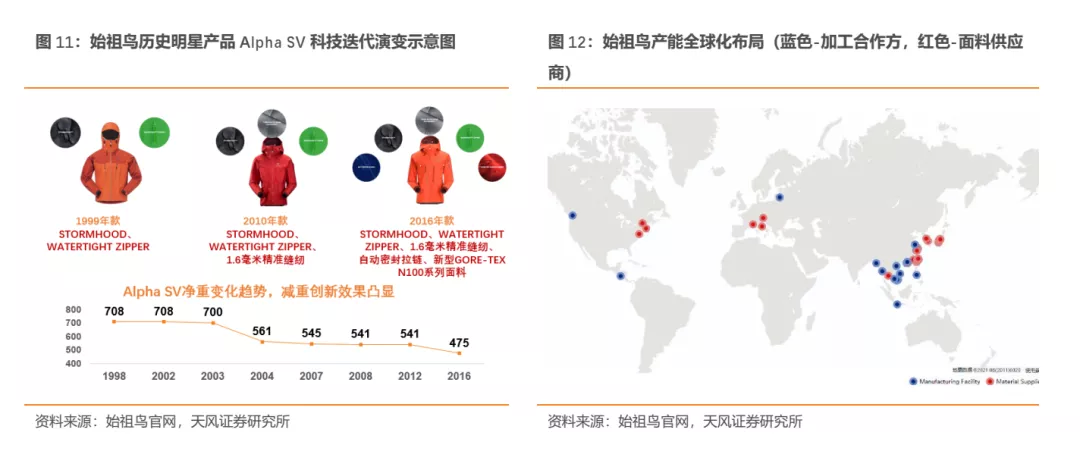

① 始祖鸟切近户外运动设计盲点,发力于核心关键研发设计,初期着眼于攀岩登山等核心户外运动,相继开发推出Vapor、Targa专业攀登绳索、Bora专业户外背包,为始祖鸟在户外专业运动领域品牌效应积累奠定坚实基础,也为公司与WL Gore等顶级特种面料供应商合作创造了良好机遇。1998年,始祖鸟首款户外多功能夹克衫Alpha SV,即搭载有Gore-TEX多功能面料,在多变户外环境下赋予始祖鸟Alpha SV防风、防水、保暖、透气及耐磨五大功能特性,对接多户外场景运动需求。此外,Alpha SV随着1.6毫米超微缝合技术生产工艺水平改善提升,自身重量在逐年迭代中得到明显改善:2016年新款整体质量下降至475克,较1998年初代版本708克净重,产品轻量化方面提升显著。

② 优质面料合作资源,全球化产能布局稳步推进,始祖鸟面料合作采购方面,与国际知名高端面料Gore-TEX自1998年开展深度合作,赋能自身产品顶级防风、防水、保暖、透气及耐磨五大核心户外运动核心功能,对接不同环境下客群户外运动需求。在积累优质面料生产合作资源的基础上,公司稳步推进全球化产能布局,目前已在中国、越南、柬埔寨、孟加拉国等地建立较为稳定的外协产能,其中包括日本东丽面料研发支持、YKK专业拉链辅料供应、以及广东宝成鞋业公司等提供高效专业生产服务。

③ 户外爱好者/专家组成公司管理层,推行市场导向性品牌发展战略,自始祖鸟品牌1991年正式创立以来,核心户外爱好者成为公司高层管理团队重要组成部分:公司创始人David Lane、品牌联合创始人前行政总裁Jeremy Guard,以及后来的产品经理Sarah Austin、软件设计经理Robbie Priestley均为攀岩登山运动爱好者。核心客群代表构成品牌核心管理系统,相较传统专业公司管理架构,对户外产品功能需求理解更加深刻,有利于公司准确及时捕捉市场需求变化趋势,实现“最优质顶级户外产品创造者”品牌使命。

定位顶级专业户外厚积薄发,发掘培育品牌内在潮流时尚元素

始祖鸟在自身顶级户外运动品牌定位的基础上,以攀岩防护装备为切入点,行业内建立起品牌专业口碑,并与行业头部面料及原材料供应商建立稳固合作关系。在自身“扫盲补漏”、技术创新&研发投入稳步提升的基础上,始祖鸟逐步积累确立了自身在顶级专业户外品牌形象。

户外市场各品牌发展战略呈现多元分化的背景下,始祖鸟在传统主力户外专业产品系列的基础上(如White-line白线滑雪系列、Endorphin户外跑步功能系列、Ascent专业登山攀岩系列等明星产品),陆续发掘高街奢侈品属性。城市24小时系列及高端极简商务Veilance系列陆续推出,展现出始祖鸟在高端商务休闲、城市户外休闲新品牌调性,其中Veilance借助始祖鸟顶级高端户外品牌定位,目前已经形成独立高端商务休闲品牌,零售价格区间升至500~1900美元,较以往始祖鸟传统专业户外运动系列定价基础上取得进一步提升。从最新2021春季新款系列展示图片来看,Veilance展现出极简高街潮流时装元素,卡位高端商务休闲细分市场,整体定价区间上移,凸显始祖鸟品牌顶级专业定位赋予的潜在奢侈品属性。

3.2 萨洛蒙Salomon:植根冰雪运动,稳步拓展品类

1947年创立于法国阿尔卑斯山脚小镇Annecy,临近滑雪胜地阿尔卑斯山区,自1957年开始萨洛蒙便致力于滑雪固定构件改进升级,推出Allais安全固定构件及自动脱离构件;滑雪专业构件创新与成长为萨洛蒙品牌成长及业务拓展奠定坚实的基础,至1972年萨洛蒙已成为世界第一滑雪固定件生产商,年销量超过100万双。1979年萨洛蒙旗下首款专业滑雪靴系列面世并取得成功,标志着萨洛蒙品牌自专业配件研发生产向滑雪鞋履装备拓展升级。随后,萨洛蒙业务产线日趋多样化,1990年代推出远足登山鞋履,2000年代切入专业竞赛跑步、越野跑细分市场,实现对核心户外运动主要细分市场的有效覆盖。

萨洛蒙品牌成长逻辑与始祖鸟存在部分相似性:两个品牌均是通过特定细分户外市场发力,积累品牌效应,在目标客群中确立专业户外运动品牌形象,形成品牌力。同时两者在细分户外领域奠定品牌力的基础上,在拓品类方面采取不同策略:

始祖鸟以登山攀岩专业装备为切入点,将首款专业攀岩安全绳索Vapor铸造成为爆款产品,而后推进顶级高端户外品牌形象建设积累,重点发力于户外滑雪服、户外综合多功能外套等核心分类,例如始祖鸟Macai系列经典专业滑雪服,Alpha SV系列户外多功能夹克外套,客观来看均属于核心户外市场高曝光度、高技术含量、高议价能力产品品类。始祖鸟的品牌实现了自细分品类爆款筑基-顶级核心品类引流-高端关联品类拓展三步式品牌成长路径。

萨洛蒙以专业滑雪运动为基础,渐进式积累确立细分市场竞争优势,1990年代以来在拓展产品品类方面加速发力,与始祖鸟爆款&顶级核心品类产品策略不同的是,萨洛蒙核心户外产品系列在中高端户外品牌定位下:

⑴ 更加注重品性价比,与始祖鸟顶级高端户外品牌定位带来的高加价倍率定价策略相比,萨洛蒙非雪线外产品整体均价水平略低;

⑵ SKU丰富度相对更高,我们根据品牌发展历史差异来看,萨洛蒙品牌开发时间跨度方面具有优势,冰雪运动细分产品SKU数量占比较大;国内萨洛蒙品牌渠道及SKU铺设尚处于扩张阶段,产品种类相对较为单一。

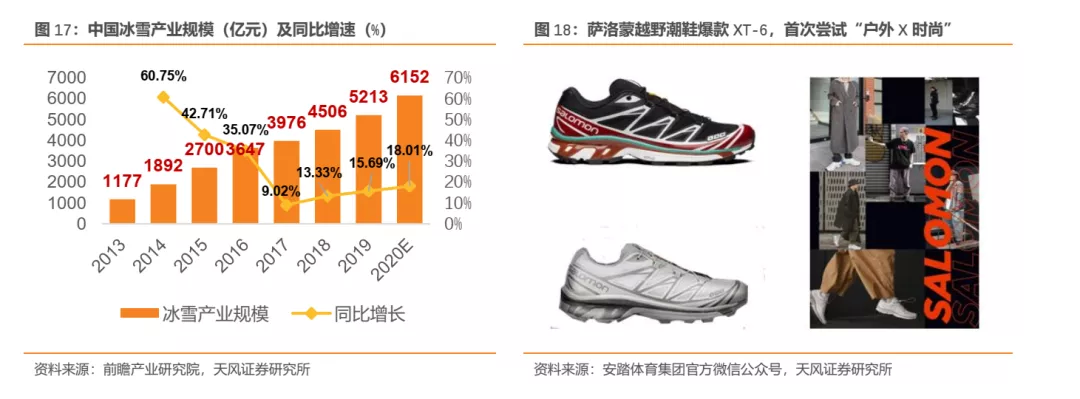

⑶ 融入日常休闲需求,适应日常多元运动需求,探索切入“户外运动时尚”。以萨洛蒙见长的越野慢跑运动鞋领域为例,目前拥有cross系列专业徒步越野鞋,XA专业登山系列,及户外系复古老爹潮鞋XT系列等多维产品线,在覆盖传统户外各细分市场需求的基础上,针对小众户外运动品牌探索“户外X 时尚”出圈模式:萨洛蒙XT-6 ADV 被国际时尚杂志《GQ》、《Vogue》分别评为“2019年度鞋款”及“终极老爹运动鞋”,户外复古设计风格契合消费群体对运动机能风、城市户外风等时尚风潮的审美需求,在满足户外运动需求的基础上,彰显城市生活个性搭配。

传统冰雪运动装备市场,萨洛蒙借助技术研发积累及产品设计优势,在产品SKU数量及覆盖范围方面与始祖鸟相比优势凸显,从Evo等第三方滑雪装备经销商数据来看,滑雪板价格维持在400~600美元/双左右,整套滑雪装备价格达到1300~1600美元;萨洛蒙冰雪装备在FIS高山滑雪专业比赛中,品牌综合得分表现名列第4位,产品形象及专业性深入人心,反观始祖鸟则是在侧重自身户外专业防护领域研发优势,聚焦顶级滑雪服巩固自身专业户外品牌定位。

同行竞品对比来看,萨洛蒙在国内冰雪装备市场渠道尚处于铺设阶段,目前货品种类较为单一,仍然处于拓展扩充阶段。同行对标冰雪运动竞品主要包括金鸡(Rossignol),海德(Head),滑雪装备价格区间800~9000元之间,同时萨洛蒙目前渠道SKU主要集中在户外越野鞋、户外运动配件装备,未来萨洛蒙国内市场主要电商渠道有望快速拓展。

国内冰雪运动目前正处于稳步扩张发展阶段,据前瞻产业研究院数据,2020年我国国内冰雪运动市场规模预计达到6152亿元,同比增速有望维持在18.01%。在国家体育总局等有关部门陆续出台多项利好政策(例如2016年9月发布《关于加快发展健身休闲产业的指导意见》文件)的背景下,未来冰雪运动参与度有望维持稳定增速;萨洛蒙品牌植根于冰雪运动,凭借品牌70多年研发经验积淀、冰雪细分领域品牌力优势,未来或将充分享受国内冰雪运动市场扩容红利。

3.3 威尔胜Wilson:百年匠心聚焦球类装备

三大核心品牌威尔胜创立于1913年,以网球装备起家,目前已经实现对主要球类运动装备精准覆盖,行业内优势主要体现在:1)品牌历史悠久,品牌力、品牌形象积累雄厚,2)研发能力强大,历史上多次引领网球、高尔夫及棒球更新升级迭代,3)头部明星球员赞助合作及顶级赛事渠道合作资源。

品牌独有先发优势,1914年创立品牌至今,Wilson在网球棒球等不同领域通过多年品牌技术创新研发积累难以复刻:品牌创始人托马斯·威尔胜于1914年发觉网球拍原材料利用商机,并借此机遇切入网球装备生产研发,推动并见证了网球运动装备标准历次历史性升级:自1914年V1初代木质网球拍问世,至1967年T2000系列首款全金属现代网球拍诞生,再到1980年代凯夫拉石墨合成纤维球拍上发售,威尔胜品牌利用自身技术研发创新积累,多次成功引领确立行业新标准。

技术优势促进品牌力快速积累,网球、棒球等热门运动大受众范围影响下,球类运动中威尔胜品牌优势地位得以快速积累,也为品牌与头部优秀运动员、顶级专业赛事合作奠定基础,形成研发优势-品牌力提升-头部球星合作导流品牌良性成长闭环:如1967年网球名将Jimmy Conners手持Wilson T2000首款金属球拍夺冠,现代网坛名将小威廉姆斯、“天王”费德勒均与威尔胜保持稳定商业合作联系,为巩固威尔胜品牌力优势、产品性能展示导流创造了良好环境。

3.4 Amer Sports与同行发展阶段复盘对比

始祖鸟、萨洛蒙、威尔胜三大核心户外品牌分别植根于顶级户外装备、专业冰雪及中高端户外鞋服、专业球类运动装备三大细分运动领域,我们将Amer与同行可比标的威富集团(VFC.N)、哥伦比亚(COLM.O)在财年净利润、市值成长方面进行对比分析。

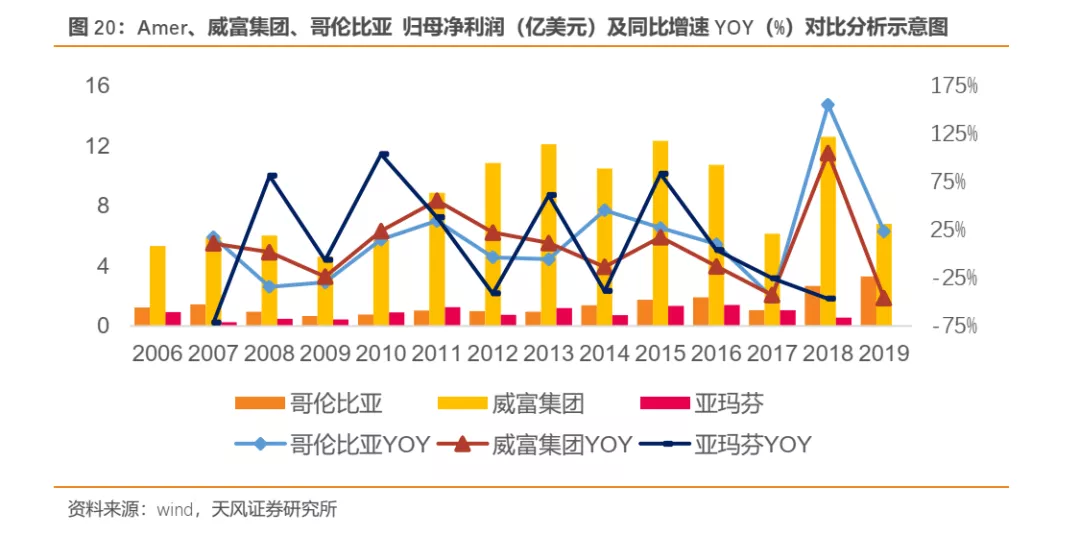

归母净利对比:Amer Sports体量较小、波动性较大,品牌开发整合潜力

相较威富及哥伦比亚,Amer盈利规模尚小,品牌矩阵中子品牌数量较多,其中部分聚焦特定细分市场,客群受众较小,且2015年以来公司整体盈利端呈现倒V状波动。同行可比标的哥伦比亚定位大众户外运动市场,专注中端性价比户外产品市场,盈利端稳步上升;中高端户外品牌+街头潮牌多品牌运营的威富集团,整体业绩表现处于类似波动状态,与Amer业绩端展现出一定的同步性。

从具体数据来看,Amer Sports 2011~2017年营收呈现平稳增长态势,2017年营收26.85亿欧元,5年CAGR(2012~2017年)达到5.40%。归母净利润方面,整体稳步提升且增速较快,2017年归母净利润达到0.93亿欧元,5年CAGR(2012~2017年)为10.16%。

结合公司客观情况,我们归纳认为Amer及威富集团采取多品牌矩阵运营模式,Amer整体业绩规模较小,原旗下品牌矩阵中部分子品牌如Suunto(专业潜水手表生产制造)、Mavic(公路自行车研发制造)卡位特定细分户外运动市场,整体客群受众规模较小,品牌整合运营客观难度较大;此外,Amer部分子品牌之间市场定位存在重合,如Atomic(专业滑雪装备)与萨洛蒙Salomon滑雪装备业务部分重合。

市值成长性及估值水平对比分析:三大户外标的PE稳定在20X~30X

Amer及哥伦比亚市值基数较小,2011~2020年市值增速较为显著,累计增幅均达到400%左右,展现出较好的成长属性。以公司PE水平来看,三大户外行业标的估值水平稳定在20~30X区间内,其中Amer估值水平较威富及哥伦比亚略高。

4. 户外产业升级扩容,品牌潮流型&专业型分化加速

4.1 政策引导,市场集中度持续提升

2021年2月我国文化和旅游部、国家发展改革委、国家体育总局联合发布《冰雪旅游发展行动计划(2021-2023年)》,旨在加大冰雪旅游产品供给,推动冰雪旅游高质量发展,更好满足人民群众冰雪旅游消费需求,助力构建新发展格局。《行动计划》确立了“到2023年,推动冰雪旅游形成较为合理的空间布局和较为均衡的产业结构,助力2022北京冬奥会和实现‘带动三亿人参与冰雪运动’”的主要目标。

政府相关政策持续催化促进国内户外市场扩容发展,包含关联基础行业发展规划如《轻工业发展规划2016~2020》、《纺织工业发展规划2016~2020》,户外市场特定细分领域鼓励催化,例如《山地户外运动产业发展规划》,体育宏观产业发展规划,如《加快发展健身休闲产业指导意见》,从关联产业、行业细分、宏观市场需求不同维度催化激励户外市场扩容。

户外市场整体需求呈现多样化特点,根据运动形式及技术含量的不同,可以分为低端户外、体育户外、休闲户外及核心户外。其中:

低端户外由入门级性价比户外产品占据,代表品牌有迪卡侬、探路者;

体育户外及休闲户外均包含日常体育运动及时尚休闲穿着元素,设计风格更偏向多场景穿着需求,专业性及功能性均不及传统专业户外品牌,例如Adidas、Nike等推出的户外系列产品;

核心户外则是对接顶级专业户外运动市场需求,通过专业版型设计、面料研发、加工裁剪工艺,精准覆盖细分户外运动需求,代表品牌如始祖鸟ARCTERYX、北面TheNorthFace、猛犸象MAMMUT等。

据中研普华产业研究数据,国内户外运动整体行业规模稳步扩容,已由2016年 484亿元规模扩充至2018年537亿元,其中核心户外市场规模由2016年184.4亿元扩展至2018年204.1亿元,核心户外市场保持同步稳定增长。

从户外行业品牌集中度来看,国内户外品牌头部集中程度稳步提升,2017年CR10达到56.80%,CR50升至87.30%,较2010年分别提升达到18.3pct,10.1pct;另一方面,中国户外市场国内外户外品牌数量丰富度同步取得提升,据COA 2017发布的中国户外用品市场调查报告数据,2017年国内户外用品品牌数量总量达到901个。

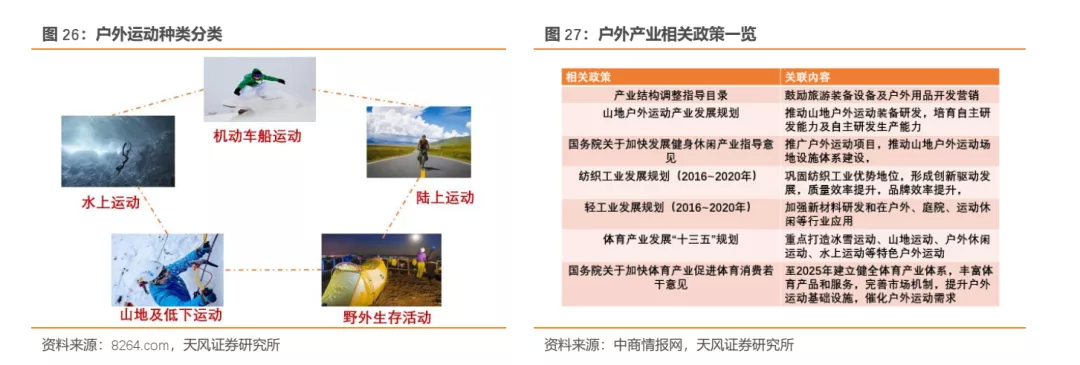

户外运动行业细分运动种类繁多,整体呈现分散式布局,整体可以分为水上运动(冲浪、潜水)、陆上运动(徒步越野、自行车运动)、山地及地下活动(登山攀岩、探洞运动、冰雪运动)、野外生存(野营、户外求生)等不同类型。冰雪运动、自行车运动、登山越野跑等户外运动类型受益于专业赛事体系,运动受众规模相对较广;专业门槛相对较高的户外运动(户外求生、潜水、探洞),缺乏稳定的协会组织及专业赛事,运动受众相对较小亟待开发。

4.2 户外品牌呈现专业性、时尚性分化的成长趋势

户外品牌当前呈现出两大主要发展特点

1)户外专业功能性,顶级专业户外品牌借助产品设计研发优势、品牌力长期积淀,;确立品牌自身护城河,例如百年传统户外品牌猛犸象Mammut,中生代品牌巴塔哥尼亚Patagonia以及新生代品牌Amer旗下始祖鸟Arc’teryx。此类户外品牌大多以特定细分运动装备切入专业户外运动市场,确立自身品牌效应及品牌力的基础上后期拓展品类实现多品类专业户外市场覆盖。

我们从上述三大户外品牌产品类别及价格带进行比较分析可以发现,始祖鸟Arc’teryx、巴塔哥尼亚Patagonia及猛犸象等顶级专业户外运动品牌,传统户外品牌专业防护外套定价区间上限大约为1000美元(始祖鸟Macai高端滑雪系列),且客观来看三大品牌在聚焦核心户外运动市场的基础上,对于品牌定位策略存在较大差异:

巴塔哥尼亚Patagonia功能设计偏向于日常生活工作户外穿着,中高端价位产品占比较少,热销品类为工装夹克、保暖夹克等城市户外系列产品;

猛犸象Mammut则在户外纺服方面注重产品功能性及产品品类均衡,受益于品牌较长时间积淀成长,整体SKU更为丰富;始祖鸟Arc’teryx则是聚焦高线专业户外防护,以Macai、Alpha SV等多功能外套爆款确立自身高端户外行业品牌形象,一定程度上弥补历史积淀相对较少的问题。

2)部分户外品牌聚焦产品专业性,通过前卫大胆差异化设计赋能户外品牌时尚元素,实现与时尚元素融合,切入城市户外X街头潮流细分市场,例如威富集团(VFC.N)旗下品牌北面(the North Face)、添柏岚(Timberland)。北面创立于1966年以优质登山运动装备起家,定位专业户外市场;公司历经多次股权转让,1994年开始通过“综合卖店”形式切入户外时尚市场,并于1996年首次推出拼接造型Summit户外羽绒服。威富集团2000年完成对北面公司收购以后,北面在品牌时尚化稳步前行。

4.3 奢侈品&极简性探索品牌拓展新方向

专业户外品牌在自身品牌专业功能性的基础上,定价区间上至10000元以上,从价格带上来看,顶级户外品牌已经具备部分奢侈品属性,始祖鸟则是“户外奢侈品”代表。

我们可以从始祖鸟传统专业户外高定价产品系列,以及始祖鸟新近剥离Veilance系列进行分析,以始祖鸟经典硬壳冲锋衣Alpha SV系列为例,其在国内售价水平达到8200元,同级别专业户外品牌Mammut类似产品售价为7998元,基本类似持平;相较哥伦比亚(Columbia)、北面(the North Face)、狼爪(Jack Wolfskin)的中端大众户外品牌3000元左右售价相比,溢价倍率更高。

自上图性能及售价对比可以得到,始祖鸟在成衣制造每个分领域均采用较高标准面料及生产工艺,如YKK生产特种防水防风拉链,Gore-Tex面料授权使用带来的性能优势,除去产品技术及工艺差别,我们选取始祖鸟GAMMA MX系列冲锋衣做对比分析,GAMMA系列软壳连帽冲锋衣售价达到4000元,该款冲锋衣未使用Gore-Tex面料的情况下,较哥伦比亚、狼爪溢价幅度分别达到207%、104%。

5. 迪桑特提供经验积累,Amer未来持续发力

5.1 迪桑特本土化会员积累经验,始祖鸟有望借鉴成长

迪桑特创始于1935年,植根专业滑雪运动,品牌定位中高端泛户外运动,截至2020H1该品牌门店总数提升至145家,年度营收规模接近10亿元。迪桑特以分级会员系统为基础,展开精细化会员管理、客群精准营销,助力品牌实现快速扩充成长:

1)会员系统精细化运营,推进社群营销培养客群品牌黏性

迪桑特目前会员系统主要由黑卡、钻石、黄金、白银/普通会员构成,其中黑卡及钻石级别会员对接高收入高净值客群,且入会门槛较高,年度消费额度分别达到3万、10万元,构成品牌核心会员群体,获得D-Fan核心VIP专属活动;金卡级别会员群体年消费门槛为6000元,主要为具有消费潜力的主流中产客群构成;入门级普通会员及白银会员则是基层会员,获得入会礼券。

迪桑特整体产品核心定价区间维持在2500~3500,卡位中高端日常户外运动、综训跑步及高尔夫运动市场,终端折扣水平控制较为严格,我们依据迪桑特天猫旗舰店新年折扣归纳推测,2020年年内品牌平均折扣维持在9折左右,确保终端产品价格区间,客观上有利于维护品牌定位与形象。

另一方面,会员系统经过5级不同类型划分,同时根据会员等级及消费水平给予相应的积分积累,与普通服装品牌会员系统积分福利不同的是,迪桑特积分系统不再简单兑换现金折扣,福利兑换以会员客群提供关联健身活动及运动教学课程为主,同时为会员安排线下活动交流。

整体来看,关联课程和会员活动较传统抵现折扣优势明显:关联课程对接客群日常户外运动、健身综训需求,与迪桑特核心产品品类紧密对接,有利于挖掘客群潜在需求;线下交流活动为客群之间沟通交流提供便捷的平台,巩固客群对于迪桑特专业滑雪、中高端专业户外运动健身品牌定位的认同。

从运动行业客群营销的实例对比来看,迪桑特精细化会员系统运营结构与Lululemon多维社群营销逻辑部分类似:Lululemon在瑜伽装备建立起的品牌力基础上,推行品牌/门店教育家-品牌大使-品牌热汗活动多维社群营销。另一方面,迪桑特会员社群运营系统与中高端户外运动竞争有关,迪桑特品牌以高端专业滑雪创业起家,细分市场竞争较为激烈,竞品(金鸡、海德等)实力较为强劲,Lululemon通过细分领域建立先发优势在专业滑雪领域难以复刻。

2)精准定位特定细分领域,扬长避短,巩固确立品牌力

品牌定位方面,迪桑特采用泛户外X健身综训精准定位,针对日常通勤、跑步运动、健身综训、高尔夫运动等不同生活场景,着重发力2500~3500元核心价格区间,较专业顶级户外品牌始祖鸟、猛犸象等进行区别化价格定位,突出产品在日常跑步训练、通勤休闲等细分领域功能适应性。从产品属性角度来看,迪桑特通勤时尚款同样展现出简约都市风格,反映出户外品牌整体时尚度逐步提升的趋势。

5.2 始祖鸟会员起步完善,萨洛蒙爆款引流稳步拓品,威尔胜蓄势待发

目前始祖鸟已经在主流电商平台已搭建旗舰店的基础上,参照此前迪桑特分级模式精细化会员运营经验,目前已经完成构筑形成“ZETA-GAMMA-BETA-ALPHA”四级会员系统,会员积分对接品牌社群活动资源及专属活动或者购买资格。借鉴迪桑特现有经验,品牌活动与会员系统深度融合,培育客群对始祖鸟代表“专业户外运动”品牌文化的认可,从而增进品牌黏性。

从会员系统形式看,始祖鸟在迪桑特较为成熟会员系统运营基础上,进行会员系统开拓探索。同时,始祖鸟顶级专业运动定位与迪桑特品牌泛户外日常运动综训定位存在部分差异,且始祖鸟价格段位相对更高,更加强调户外场景下功能特性(如常见的防风、防水、防寒、透气等),客观上来看始祖鸟核心客群对户外功能需求更高,未来基于该会员系统,始祖鸟或将通过专业赛事赞助合作完善会员系统及会员活动构建。

萨洛蒙品牌国内拓展尚处于初级阶段,目前以户外越野跑鞋构建核心爆款,逐步建立巩固品牌在国内中高端户外运动市场品牌效应。国内SKU数量未来有望逐步扩充,户外衣物鞋类核心品类SKU数量与欧美市场差距有望继续缩小。同时,萨洛蒙专业滑雪硬件装备(单双滑雪板等)目前尚未在主流电商平台推广,随着Amer未来渠道端拓展布局持续推进,作为萨洛蒙核心滑雪业务产品或将获得更大增量。

威尔胜作为百年球类装备生产厂商,目前与美网、澳网、美国职业橄榄球联盟等专业赛事保持紧密合作关系。在网球、橄榄球及篮球领域研发能力及品牌历史积淀占据优势,在“十亿欧元品牌”建设目标的指引下,深耕篮球网球等传统优势球类运动市场,享受国内球类运动市场规模扩容红利。

5.3 泛户外&专业户外矩阵已现,助力安踏打造第三大增长曲线

目前安踏旗下户外泛户外品牌集群迪桑特、可隆及专业户外运动品牌集群始祖鸟、萨洛蒙、威尔胜已经分别实现对中高端泛户外运动市场、高端专业户外市场及专业球类运动市场的初步覆盖,未来泛户外&专业户外多品牌矩阵将助力集团打造第三大增长曲线。

其中,迪桑特、可隆泛户外品牌先发布局,目前正处于拓展成长阶段:

1)渠道拓展升级/门店调整稳步进行,截至2020H1,两大品牌门店数量已分别拓展至145家、155家,其中迪桑特2020年品牌营业收入突破10亿元,成为市场上增速位居前列的高端专业运动品牌,可隆品牌完成运营团队重组,未来业绩有望持续回升;

2)迪桑特与可隆实现对中端至中高端发户外市场需求精细化覆盖,可隆品牌核心价格区间为1400~2500元,迪桑特核心价格区间为2500~3500元(核心品类羽绒服、冲锋衣夹克类产品价格区间),分层对接中高水平消费客群。

3)迪桑特借助Allterrain高效机能户外运动系列,切入高端顶级户外运动市场,品牌调性及品牌定位稳步提升。相比之下,可隆品牌更加重视覆盖日常生活多场景需求,相对更低的价格带配合多品类日常化设计,产品多采用单色调简约配色。

Amer三大“十亿欧元”核心品牌定位顶级专业户外市场,始祖鸟植根户外登山攀岩专业防护;萨洛蒙立足冰雪运动拓展至中高端户外运动,目前国内渠道铺设尚在进行,并尝试探索“户外X时尚”出圈模式,专业冰雪装备业务对接冰雪市场扩容或将贡献广阔增量;威尔胜百年球类装备生产设计制造,引领网球、高尔夫等多项球类进化升级,威尔胜立足优质赛事合作及明星代言资源,未来有望伴随网球、高尔夫运动扩容实现稳步成长。

6. 公司盈利预测及估值

关于公司估值及盈利预测我们提出以下假设:

1)主品牌ANTA 2021Q1DTC渠道改革有望顺利完成,渠道控制能力及盈利能力有望实现稳步增长,我们预估ANTA主品牌2020年门店数量相较2019年小幅下滑,其中安踏大货门店7000家左右,安踏KIDS门店数量维持在3000家左右,预计2021及2022年门店数量保持小幅缩减调整,分别为9700、9500家。

2)FILA品牌渠道拓展下沉稳步进行,大店购物中心高效门店升级替换稳步推进,预计2020~2022年底门店数量分别达到2100、2300、2500家。

3)其他品牌中,迪桑特门店数量保持50家/年速度扩张,20~22年底门店数量分别达到180、230、280家;KOLON品牌门店数量保持小幅增速,预计2020~2022年门店数量分别达到160、170、180家;其余小笑牛、斯潘迪两大品牌整体门店数量预估均保持10家每年增速扩张。

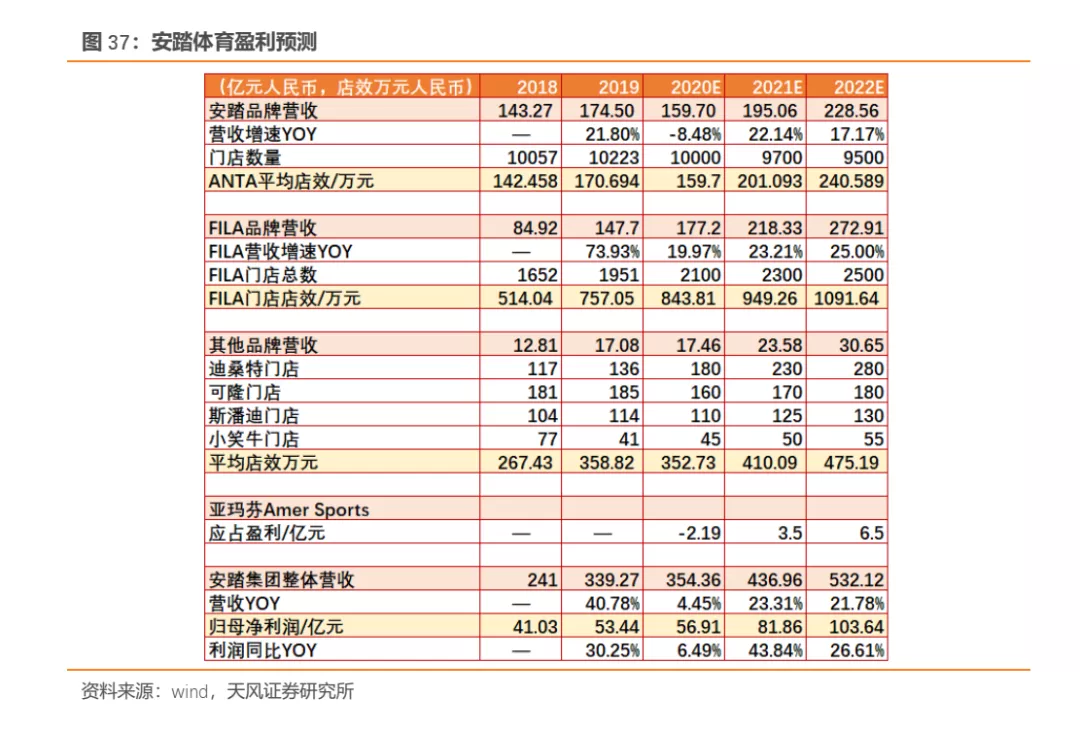

维持“买入”评级,维持此前盈利预测,我们预计公司2020~2022年营业总收入分别为354.36、436.96、532.12亿元,对应归母净利润分别为56.91、81.86、103.64亿元,归母净利润增速分别为6.50%、43.84%、26.60%,20~22年对应EPS分别为2.11、3.03、3.83元,对应P/E分别为56.65、39.39、31.11X,持续跟踪关注坚定推荐。

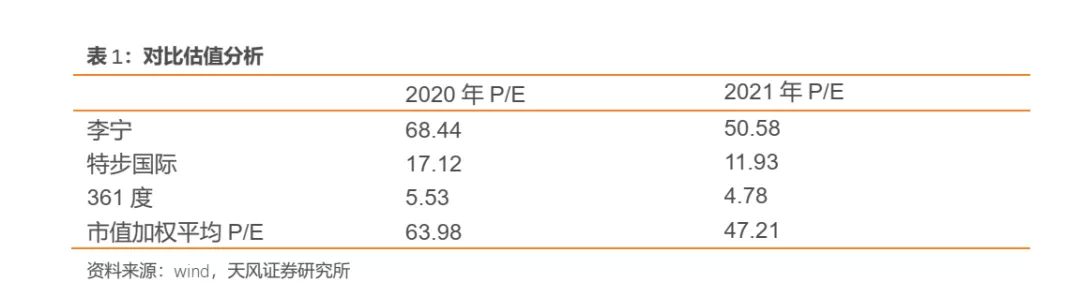

我们采取相对估值法对公司进行估值分析,选取港股标的李宁、特步国际、361度进行对比分析,考虑到未来公司多品牌矩阵孵化对长期业绩增厚促进作用,在运动行业2021年平均P/E 47.21X的基础上,审慎给予45XP/E,对应目标价格为136.35元/163.80港元,对应集团目标市值为3685亿元/4428亿港元。

7. 风险提示

1)海外疫情反复,线下门店营业暂停,客流量大幅减少;疫苗后续接种延迟,防疫措施效果不及预期。

2)新拓门店店效不及预期,门店运营爬坡期间超出预期,渠道拓展初期费用增加。

3)顶级高端户外产品市场需求增速低于预期,顶级高端产品需求弹性较大。

4)关键面料供应产能受到疫情影响供应,整体原材料价格后疫情时代波动上升。

(编辑:文文)