本文来自华尔街见闻。

央行史无前例大放水之下,全球负利率收益债泛滥。

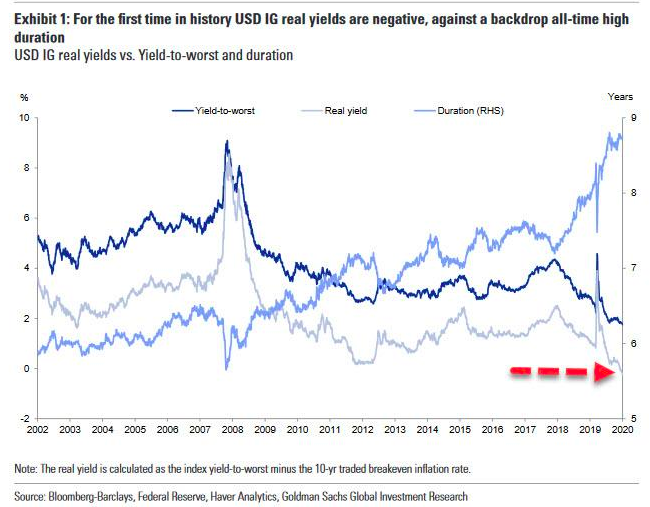

继欧洲之后,美国投资级公司债的收益率也迈向负值,且规模不断扩大。高盛认为,这一趋势反映了名义公司债券收益率的实质性下降和通胀预期的综合影响。

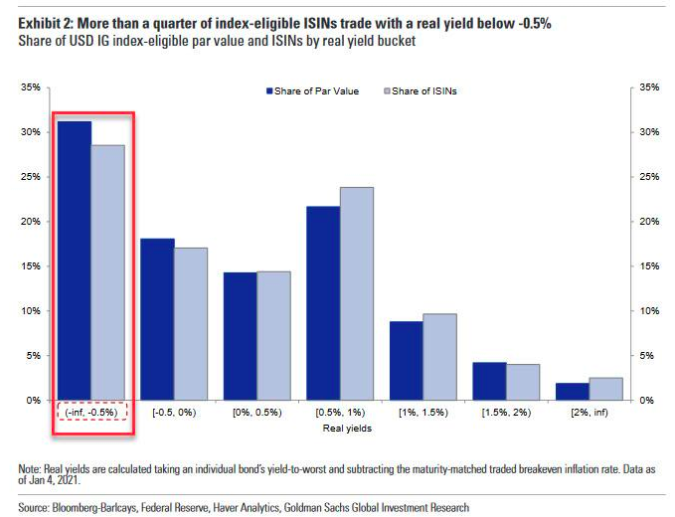

一个月前,已经有超过25%的美国投资级公司债收益率低于-0.5%。

快进到今天,高盛在其最新的信贷更新中写道,信贷市场收益率进一步下降到更加“荒谬”的水平:

美国投资级公司债实际收益率刚刚创下(负)新低。本周早些时候,美国盈亏平衡通胀率创下多年新高,推动美元投资级市场的实际收益率进一步跌至令人震惊的-35个基点。

高盛认为,不断扩大的投资级负收益率债将带来两方面的影响。

首先,主动进行资产负债表再杠杆化的风险更高,尤其是在高质量企业中。简而言之,投资级公司现在通过借款就能获得名义回报,这将刺激对股东对激励。

结合近期的新闻来看,这或许会导致更多公司融资来买比特币。

其次,这意味着企业债应对通胀的能力下降了。那么当实际通胀飙升时,信贷市场可能会遭遇一场危机,这将迫使美联储不得不重新采取措施支持投资级和垃圾级债券市场。

高盛指出,盈亏平衡通胀率确实包含了风险溢价成分,并不是实际通胀率的完美预测指标,然而,因此实际通胀率高于当前价格的任何增长,都可能对实际总回报造成损害。简而言之,美联储越是推动通货再膨胀的结果,就越接近不得不再次为信贷纾困的境地。

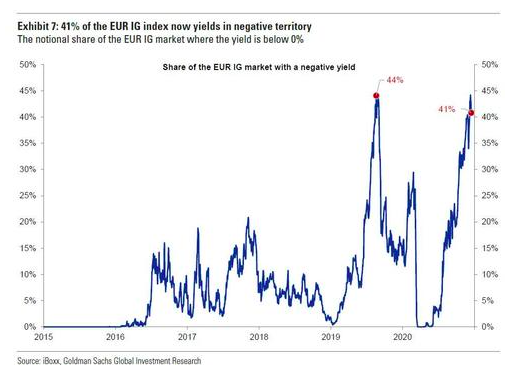

去年底,欧洲投资级负利率债的规模也已创下了历史新高。截至12月15日, iBoxx指数追踪的欧元投资级债券中,负收益率债券的比例达到41%,这一水平与2019年8月创下的纪录持平。其中,超过10%的债券收益率低于-0.25%。

高盛预计,这一趋势将在2021年持续:

虽然德国债券收益率因强劲的经济增长而有所回升,但2021年负收益率将继续成为欧元投资级公司债的一个普遍现象。再加上欧洲央行购买债券带来的大量需求,寻找收益率的动机将保持强劲。

(编辑:曾盈颖)