本文来自微信号“中信建投证券研究”。

汽车行业研究是一件极具框架感的事情。框架可以化繁为简,路径可复制。汽车行业站在复苏周期拐点与产业复苏起点,积极拥抱历史验证、进取思变的好公司,与其共同成长,相互成就。

行业阶段:周期复苏拐点叠加产业革新起点

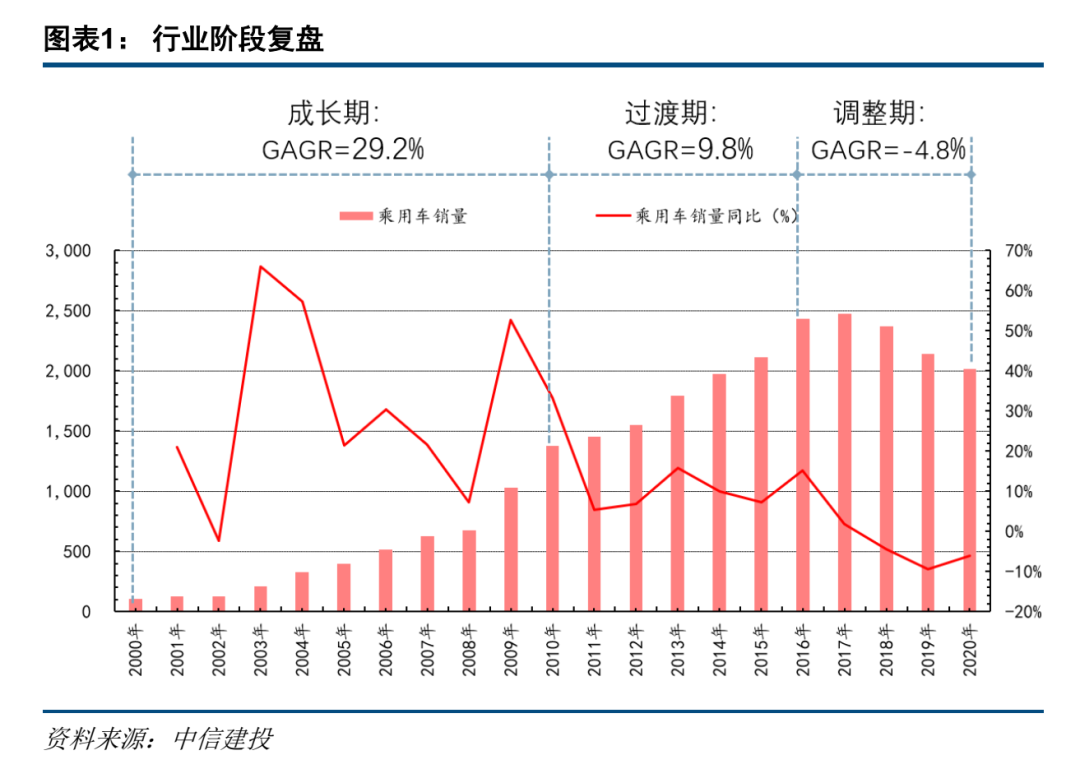

从行业所处的阶段来看,汽车行业经过2000-2010黄金十年高速普及期、2011-2016年由成长向成熟过渡期、2017-2020年需求透支叠加宏观经济增速下行带来的调整期,短期维度我们已经看到了行业的复苏,中期维度行业景气度向上,长期维度来看,自主品牌产品力逐步赶超外资,持续向上,而汽车行业也正经历电动化,智能化等产业革新的洗礼。

框架可以化繁为简,路径可复制,汽车行业研究是一件极具框架感的事情。

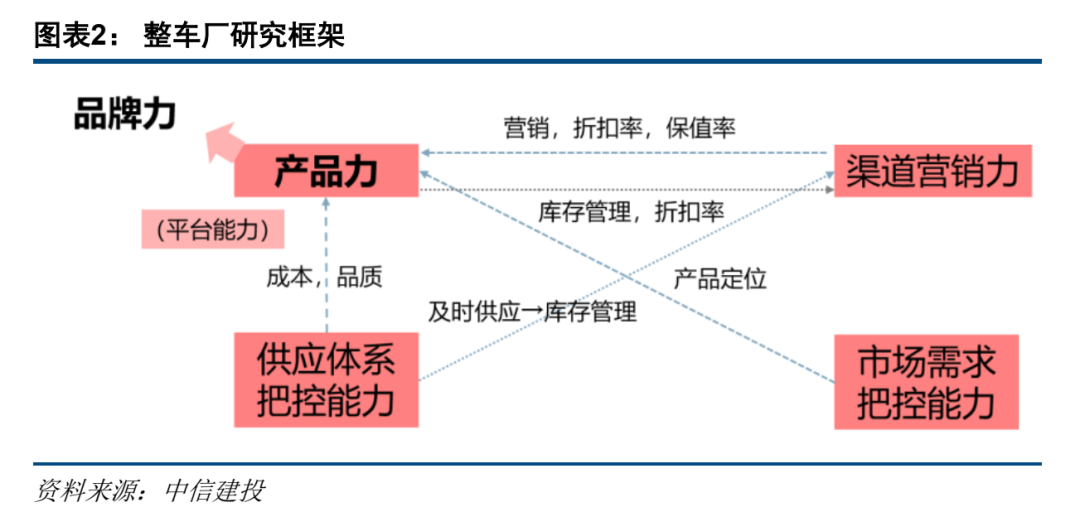

整车厂:从“四力”维度着手研究,从“产品周期”(当前)与“商业模式变化”(长期)指导投资

对于整车厂,从研究维度来看,主要基于产品力、渠道营销力、供应体系把控能力以及市场需求把控能力四个维度进行研究探讨。产品力核心表征指标是量(市占率)和价(溢价率,折扣率,保值率)。产品力受到市场需求把控能力、渠道力(营销+渠道)、供应体系把控能力影响平台能力至关重要,各车企依靠自身产品周期螺旋式提升市占率,产品周期的本质是车企基于现有的平台能力研发制造车型的阶段性成果外化。产品力能够反哺渠道力,供应体系把控能力能够一定程度决定渠道力品牌力的修复往往是渠道先行。

落实到投资层面来看,国内汽车行业的格局尚未出清,目前仍是拉锯战阶段,中期维度来看产品周期是历史股价屡次验证并且大概率成功的核心要素,历史来看上汽集团(2016-2018年,自主与大众)、长安汽车(2012-2015年长安福特,2019-今年自主)、长城汽车(2012-2013年,2020-今)、吉利汽车(2016-2017年)、广汽集团(2015-2017年,自主与日系)均经历过自身强势产品周期。

2020年是智能化的元年,特斯拉FSD商业模式变更(卖车到卖软件)使得大家非常在意主机厂的智能化能力,我们认为主机厂商业模式变更的前提除了智能化能力,另外一个前提是品牌高端化(特定受众具备支付软件购买的能力)。

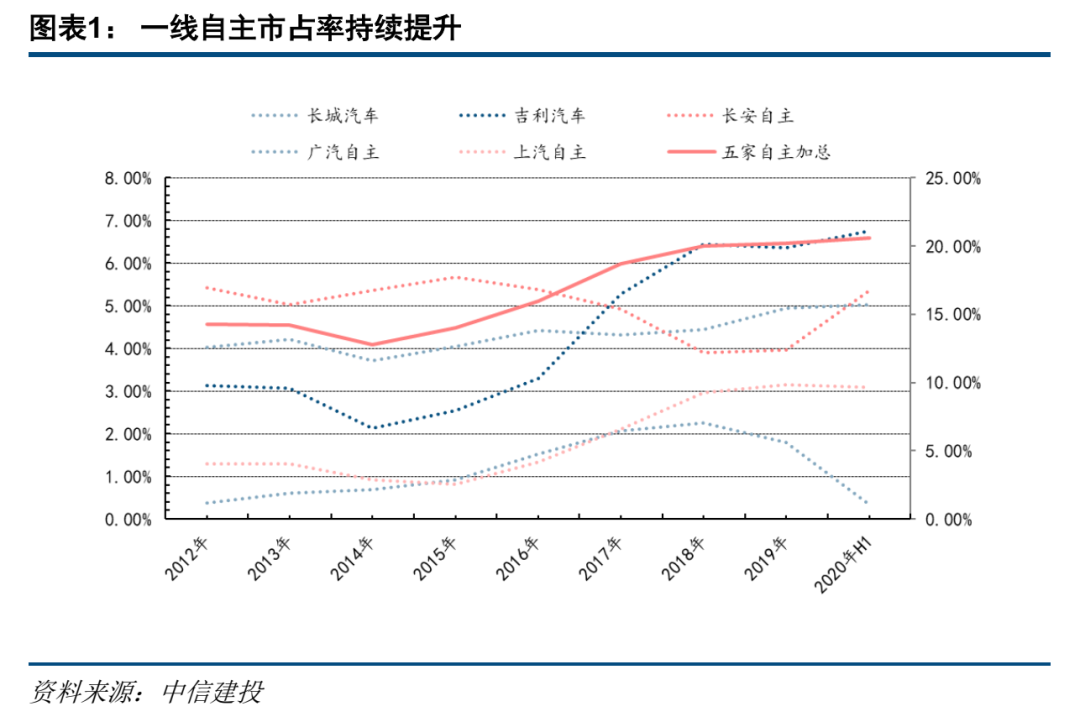

长期维度:坚定看好自主崛起,产品力、市场需求把控能力、供应体系把控能力远超合资

基于我们的研究体系,我们坚定看好自主品牌崛起:

产品力维度:自主品牌主打性价比,作为消费者大家的感受都是非常深刻的,同等价位的自主品牌与合资对标,配置层面会堆的都比较丰富,尤其是在智能化和电动化层面。行业最近几年发生了很多变化,主机厂尤其是自主品牌和特斯拉开始逐渐去引领消费,包括车灯、玻璃、车机、轮胎、续航里程等等,其实这些都是自主品牌和造车新势力带来从供给侧带来的革新,开始引领新的消费导向。合资品牌非常明显的在这方面是一个跟随者。

市场需求的把控能力维度:这点其实是非常重要,行业所处的阶段不同,15-16年开始行业产能逐步过剩,由2000-2010年的汽车黄金十年的卖方市场过度到买方市场。现在主机厂产品革新并不只是看产品的谱系布局,更多的是看产品单品的定位。

之前决定主机厂核心能力是制造端,落实下来是看主机厂的平台能力,尤其是模块化平台的能力,因为整车厂靠各自不同时期的产品周期去维系市占率,而产品周期其实只是一个主机厂,基于自身模块化平台能力的阶段性的成果外化的一个体现,其本质还是平台的能力,这一点自主品牌跟合资品牌去比较差距是比较大的,尤其是大众的模块化平台能力做得很好。但是这个差距在逐渐的缩小,2020年和2021年开始各个自主品牌也开始逐步投入自己的模块化平台。

此外行业所处的阶段不一样,目前各个细分领域的竞品都比较多。市场需求的把控能力显得尤为重要,尤其是从长安汽车和长城汽车这一带产品周期中得到体现长城汽车的欧拉猫狗系列以及长安的unit系列,体现出了这些自主品牌对用户层体系的研究。推出的产品都是能够引起消费者共情的产品,区别于合资品牌还停留在以轴距去划分用户,自主品牌在市场需求的把控能力层面是远超合资的。

供应体系把控能力维度:从供应体系把控能力来看,自主品牌也是领先合资品牌,因为自主品牌拥有一帮性价比非常高的本土零部件供应厂商,这些厂商具备性价比优势,同时逐步开始打破一些技术壁垒,比如热管理赛道等等。这也是很多汽车零部件在讲进口替代以及全球化的投资逻辑。同时也是为什么合资品牌这几年在逐步去替换供应厂商的原因,说明本土自主品牌的供应体系其实更强。

品牌力维度:自主品牌汽车起步基本都在10万以内价格,但是目前我们看到一些现象,自主品牌通过剥离原有品牌,成立高端子品牌,目前长城的WEY,吉利的LK,长安的高端序列UNI也都相对成功。在传统车领域,我们发现其实在15万附近很多合资品牌的低配车型是卖的不好的,说明自主向上是有效的。电动化和智能化会进一步缩小品牌壁垒,后期各个自主的高端电动子品牌也将带来价格带的持续提升。

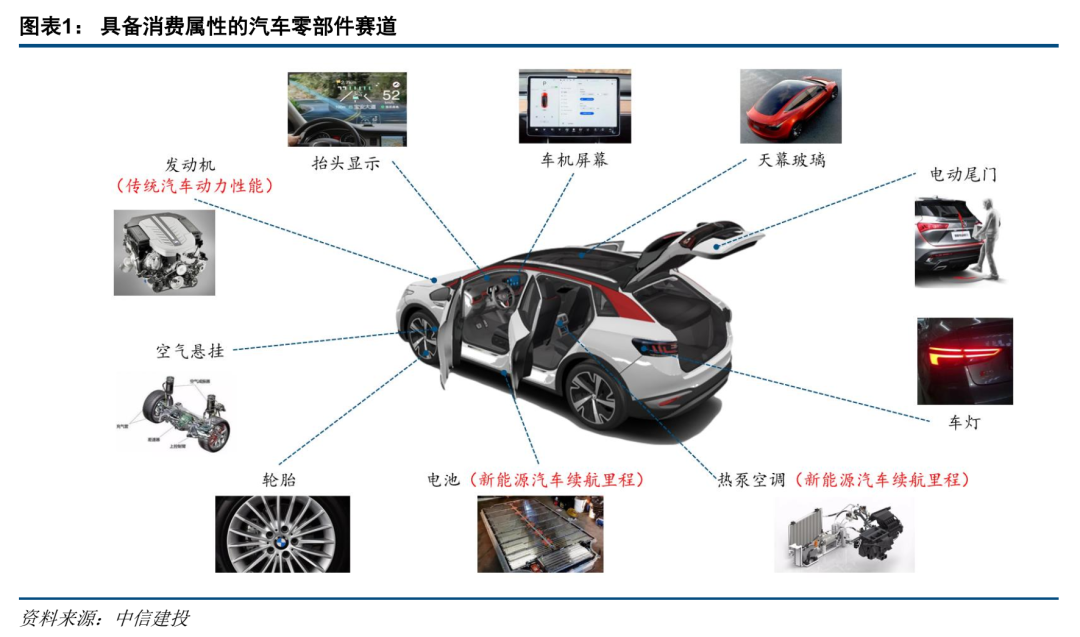

汽车零部件:进口替代与单车配套价值量提升,消费视角精选赛道

对于汽车零部件板块,成长属性较为明显。从研究维度,我们更加看好具备消费属性的细分赛道。自主品牌前期主打性价比提升销量,后期通过对用户的研究成体系推荐,带来的市场需求把控能力显著提升,开始逐渐引领新的消费趋势(车灯LED化,全景天幕、热泵空调等),这些赛道具备技术升级带来的产业革新潜力,性能提升带来的成本增加具备转移给消费者的能力,而体现在零部件企业自身就是其产品单价具备持续提价的逻辑。

从投资维度来看,传统汽车零部件更多是基于性价比去做进口替代,全球化是进阶阶段。单车配套价值量提升是更加具备估值溢价的逻辑,通过大单品受益产业革新提价或是产品基于技术同源性横向扩展得以实现。从长期维度,我们更加看好电动化和智能化带来的增量部件,而不管是电动化还是智能化,本质都是消费者驾乘体验提升带来的消费属性赛道。

汽车行业站在复苏周期拐点与产业复苏起点,积极拥抱历史验证、进取思变的好公司,与其共同成长,相互成就。