本文来自“华尔街见闻”。

散户的持续买入加剧了VIX指数的调整,指数目前远高于实际应有点位;伴随着机构空头头寸的积累,VIX指数被逼空的风险正在变高。

伴随着市场空头头寸的积累,美股散户的逼空大戏可能会VIX指数期货上重演。

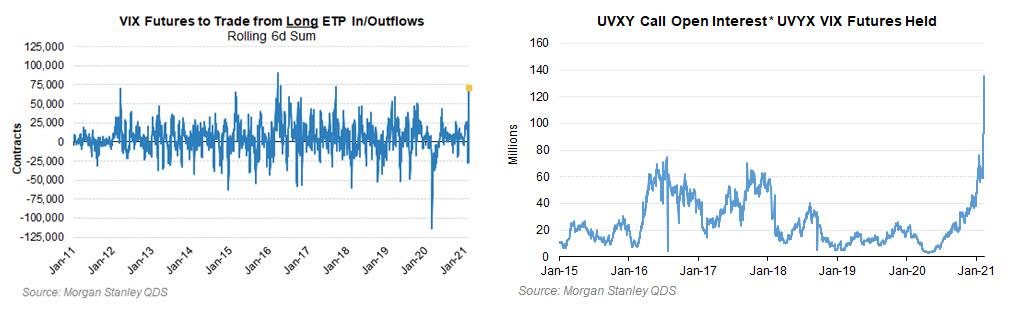

摩根士丹利(MS.US)量化分析师Amanda Levenberg指出,VIX交易所交易产品(ETP)在过去6天内出现了创纪录的资金流入,多头资金买入超7.1万份VIX期货合约,创有记录以来的第三高。

这部分买入大部分由散户所驱动。散户的持续买入已经加剧了VIX ETP的波动性。数据显示,目前VIX指数波动率处于新冠疫情爆发以来最高,从10年期角度上依然处于95%分位点的高位。

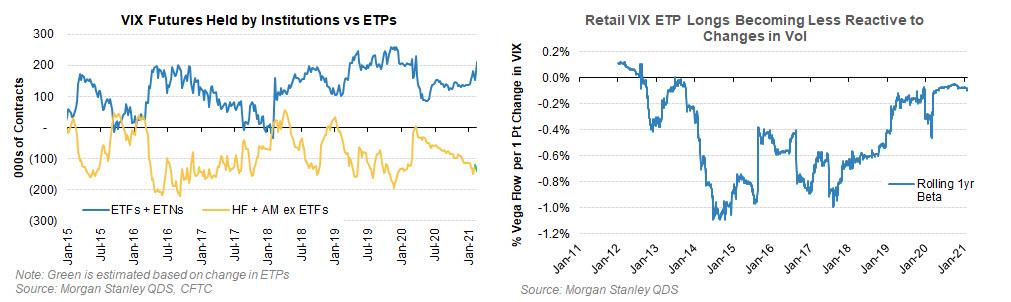

摩根士丹利警告称,当ETP发行者购买VIX指数期货时,对冲基金和其他机构通常会卖出VIX指数期货,这意味着VIX逼空的风险正在上升。

通常来说,VIX ETP持有者(通常是散户)通常会在市场出现波动时(VIX上涨)卖出套现,这给予对冲基金买入平仓的机会。

但摩根士丹利表示,目前散户投资者的卖出行为出现新的变化:散户对波动率变化的反应越来越小,卖出行为不再和市场波动性相关,这使得对冲基金平仓变得更加困难,波动率指数的逼空风险也在提高。

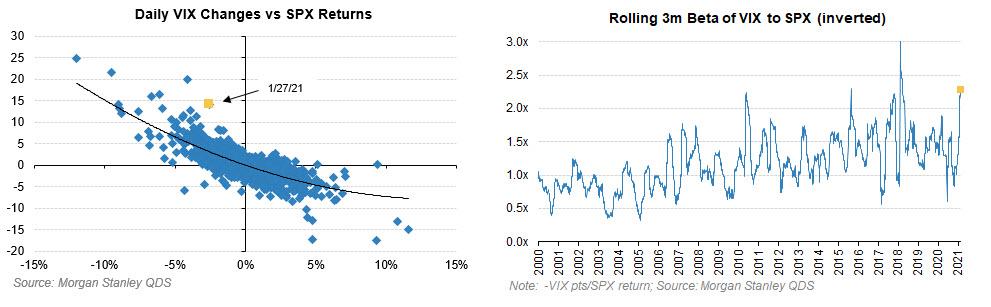

Levenberg表示,“散户的VIX多头仓位正对指数造成挤压”。这种挤压自1月下旬就已经开始了。1月27日,VIX指数单日上涨14个点,这较指数隐含波动涨幅高出10个点。

这意味着,散户的持续买入实际上加剧了VIX指数的调整,将指数挤压推高至远高于自身实际应有水平的点位。

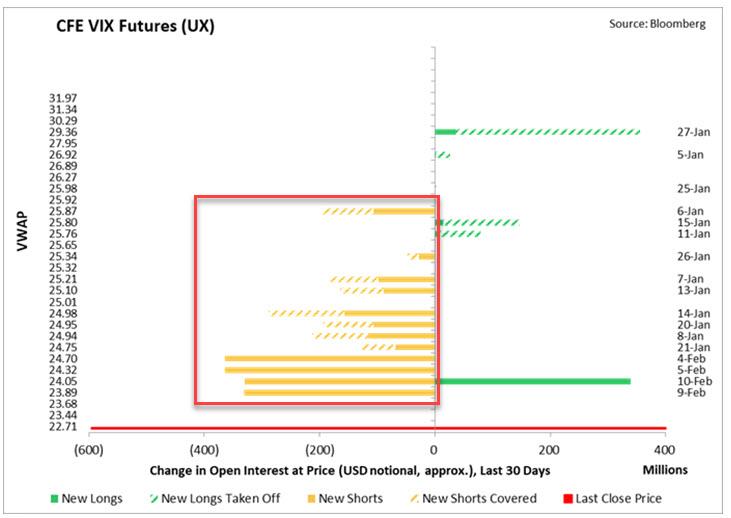

伴随着空头规模的积累,这种挤压带来的潜在市场风险也在变大。摩根士丹利表示,过去3周VIX指数期货已经积累了22亿美元的空头头寸。一旦市场波动性在未来某个时刻被点燃,大规模的逼空恐怕不可避免。

(编辑:吴晓文)