本文来自“天风证券”,作者:宋雪涛。

模型预测年内(3月-12月)10年期美债收益率的运行区间为1.38%~1.71%。如果维持当前利率水平不变,标普500可以运行到3900-4200点区间。如果维持当前点位不变,美债利率需升至1.75%才会对美股产生冲击。

上半年可能是美债利率与美股共同上行。按照美股的动态估值计算,标普500在4200-4300点附近、10年期美债利率在1.5%附近时,美股可能会发生较大回撤。价值股与周期股并不贵,仍有机会。

关于美债,以下是不需要重复的基本事实:

1. 美债是全球金融资产的定价中枢。

2. 本轮复苏期间,美债利率一直落后于商品、权益、信用债等风险资产的涨幅。

3. 美债长端利率上行和曲线陡峭化是市场的一致预期。

4. 当前10y美债利率已经回到19年3月初美国疫情爆发前的水平。

5. 当前2y*10y美债曲线斜率已经是17年4年以来的新高。

6. 油价低基数和服务业复苏,美国通胀会在2季度出现超调,CPI可能短暂高于3%。

7. 市场确信联储会让短端利率在中期(1-2年)保持极低水平。

8. 美债利率上升后,低流动性的信用债会受到冲击。短期增长对估值的重要性上升,美股风格会偏向价值股和周期性股票。复苏缓慢的非美市场会有资金净流出。

由于美债长端利率上行和曲线陡峭化已经是一个事实,而且市场的交易预期较为一致。

我们关注的问题是:美债利率还有多少上行空间?当美债利率上行遇到偏贵的美股时,美股的临界位在哪儿?

问题一:美债利率还有多少上行空间?

1. 对于美债利率的预测,学界和业界有很多方法。从逻辑上讲,长端名义利率是由短端实际利率、对未来的通胀预期和承担时间风险所获得的额外回报(期限溢价)构成的。

2. 短端实际利率受全要素生产率、劳动供给、储蓄率等多个变量的影响,在实际预测中难以估计,因此用短期货币政策利率代替。从最新的点阵图看,美联储在2023年之前不加息,预计短端实际利率将维持在当前位置不变。

3. 当前盈亏平衡通胀预期为2.21%,为2014年8月以来的高点。但从2012年以来,通胀预期的中枢就在持续回落。考虑长期趋势向下之后,当前通胀预期已经位于历史高点,未来上行空间相对有限。我们预测到今年年末,美国平均CPI为2.14%,预计年内通胀预期的高点为2.3%-2.5%,对美债利率的边际贡献为10-16bp。

4. 期限溢价主要受两方面因素影响。一是持有人对风险的预期,二是债券的供求结构。前者代表的是债券投资者在时间维度上对市场不确定性(经济风险和政策风险)的主观感知。后者主要由财政、货币和海外投资者行为共同决定。从统计的角度来看,美日欧央行资产负债表规模(代表对美债的需求)对期限溢价的解释力较强(R^2=61%)。

5. 期限溢价无法被直接观察。根据纽约联储的研究,期限溢价从上世纪60年代的极低位置开始上涨,70年代末-80年代初达到顶峰,此后便一直下跌。当前期限溢价已经跌至负值,反映出投资者对于当前低通胀的经济复苏前景和适应型的货币政策环境是比较有安全感的,因此持有长期债券不需要额外的风险补偿。

6. 今年美债期限溢价大概率会回升。上半年美债供给压力较大,短期拜登将通过预算调解程序推进1.9万亿美元财政刺激计划,基建等中期计划(无法再使用预算调解程序)通过的可能性较小。下半年政策不确定性可能上升。随着疫苗加速接种,发达国家预计将在今年Q2-Q3全面解锁。从货币政策配合来看,美联储倾向于在疫苗大范围接种和评估经济影响后表明货币政策的后续态度,因此上半年大概率仍是鸽派表态,下半年可能开始出现关于缩减QE的市场沟通和预期指引。

7. 但在主要央行火力全开的情况下,期限溢价的回升幅度有限。第一,当前期限溢价已经上行至0.01%左右,比去年3月的低点高100bp。疫情前的最近一个经济高点是2018年,当时期限溢价大约是0.1%左右。第二,美联储和欧日央行仍在QE,远比2018年宽松,央行维持扩表对期限溢价有抑制作用。美联储今年不缩减QE则每月购债1200亿美元,欧央行计划每月购债1187亿美元,日本央行实行利率曲线控制,每月购债大约等于疫情前的257亿美元。

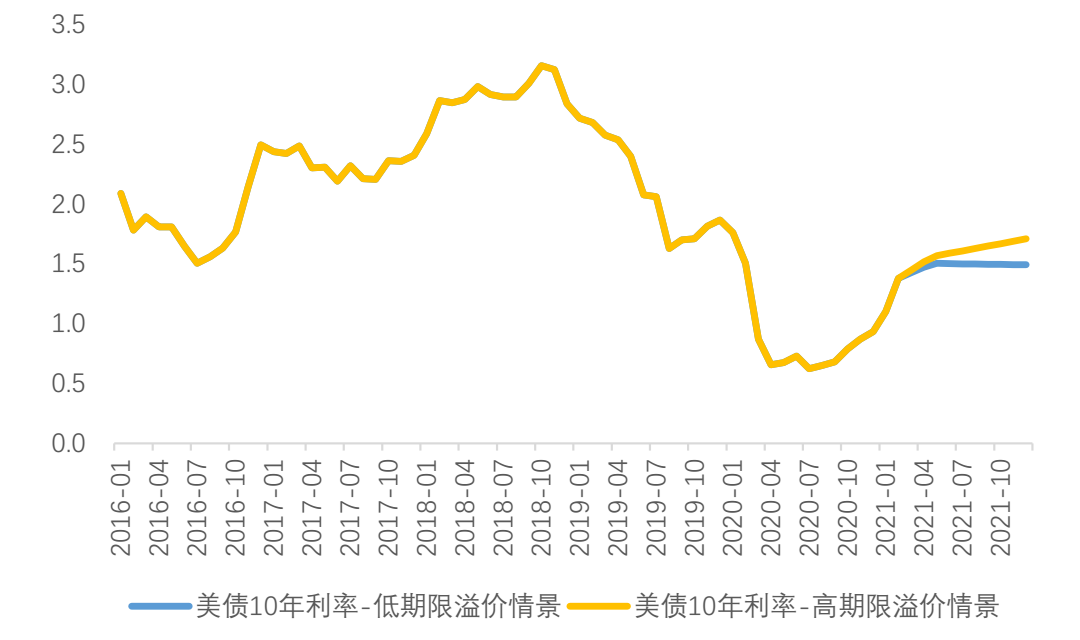

8. 根据我们的模型测算,今年2月之后,美债10年期收益率将在1.38%~1.71%的区间波动。通胀超预期和联储提前缩减QE(或传递信号)是美债利率的主要上行风险。

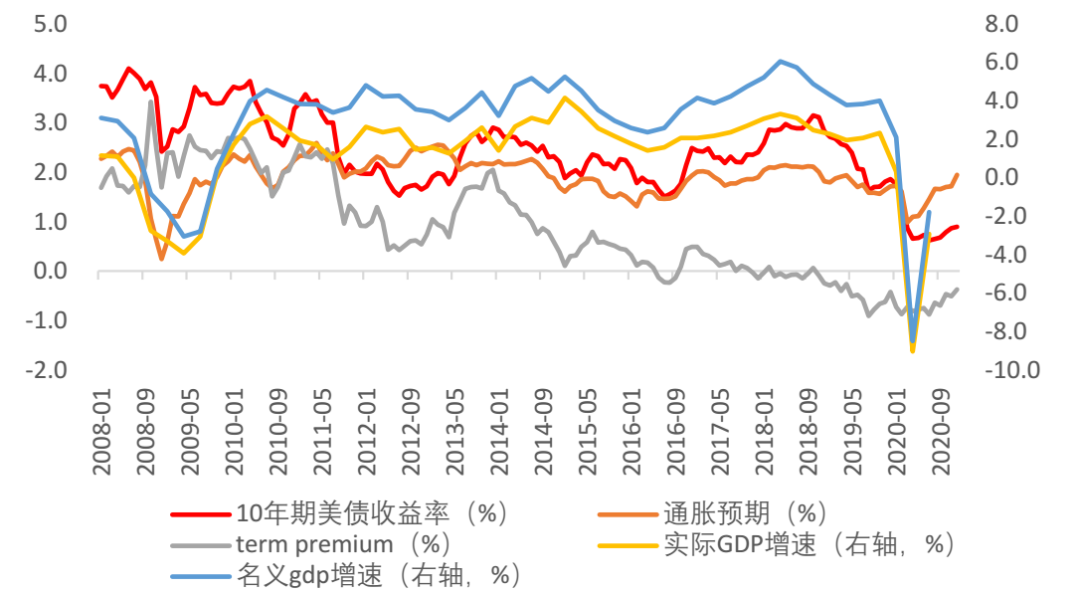

图1:美债收益率与名义GDP、实际GDP、通胀预期、期限偏好

资料来源:Bloomberg,FRED,天风证券研究所

图2:不同期限溢价场景对应的美债利率(%)

资料来源:FRED,天风证券研究所测算

问题二:当美债利率上行遇到偏贵的美股时,美股的临界位在哪儿?

1. 2021年,疫苗广泛接种后疫情消退,全球经济进入复苏状态,周期类行业普遍进入补库状态,非美经济体经济复苏弹性更大。从股市结构来看,美股中占比较高的成长股面临着过于乐观的风险,几乎把未来3年的盈利增长都计入价格,利率上行将继续压低偏低的风险溢价,相比2013年时“QE缩减恐慌”,当前美股更加脆弱。

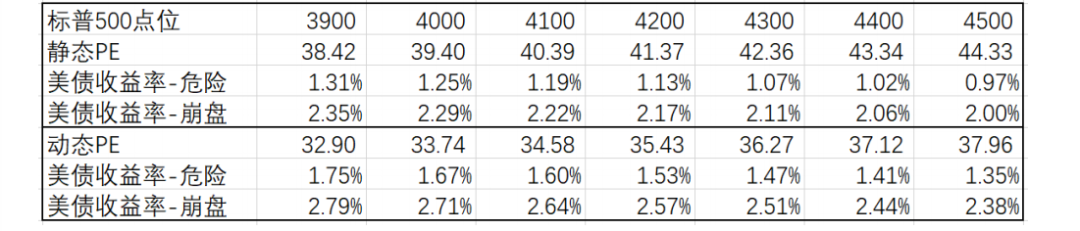

2. 根据敏感度分析,按照当前点位(3900)的静态估值计算,美债收益率升至1.3%以上后,美股将面临回调。如果考虑未来业绩的增长(EPS+16.8%),按照当前点位的动态估值计算,美债利率需升至1.75%才会对美股产生冲击。

3. 如果维持当前利率水平不变,美股可能运行到3900-4200点区间。上半年可能是美债利率与美股共同上行。美股在4200-4300附近、10年期美债利率在1.5%附近时,美股可能会发生较大回撤。价值股与周期股并不贵,仍有结构性机会。

表1:美股相对美债收益率敏感度分析

(编辑:吴晓文)