本文来自微信公众号“全球投行俱乐部”。

说起水泥行业。很多人会说水泥是大老粗,产品雷同,附加值低利润薄感觉谁都可以做。需求端来看,城市化已经到了尽头,水泥的需求还会进一步增加吗?

同时水泥行业,废水废电对环境破坏严重,在青山绿水的政治环境下,产能能否继续提升?产销不明确,量价难提升。同时叠加周期的影响,水泥行业的未来仿佛迷云漫漫。究竟哪些是真,哪些是假?我们今天就试图去解开海螺的谜团,找找背后深层的逻辑。

01 海螺水泥的公司介绍

《世界水泥》杂志曾言“世界水泥看中国,中国水泥看海螺”。究竟是什么造就了海螺水泥从一个乡间小厂蜕变成为业内翘楚,目前这么厉害呢?

从“天时”“地利”“人和”三个角度来看。

天时方面:

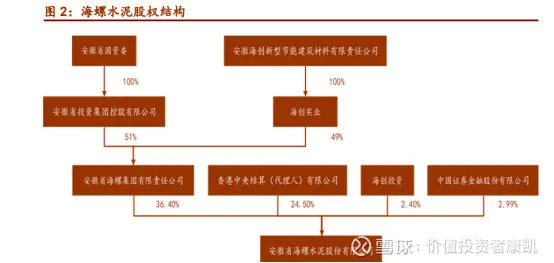

1985 年 4 月,海螺水泥(00914)前身宁国水泥厂生产出第一批合格水泥。1995 年成立中外合资的安徽海螺水泥。同年,控股铜陵水泥厂成立铜陵海螺,次年并购白马山水泥厂,走出山门,逐步开启扩张之路。1997 年 9 月,海螺集团以宁国水泥厂、白马山水泥厂为主体成立了安徽海螺水泥股份有限公司,并于同年 10 月在港交所上市,开创了水泥行业境外上市的先河。随后于 2002 年 2 月 在上交所上市,成为国内首家 A+H 股水泥企业。我们用一张图开看一下海螺的股权结构。

公司第一大股东为海螺集团,持股 36.4%。安徽省国资委通过其全资子公司安徽省投资集团间接持有海螺集团 51%的股权,是海螺水泥实际控制人。典型的国企,造假成本低。公司以海螺创业及海螺创投为载体执行员工持股计划,激发员工动力,注入公司活力。这是非常理想的股权搭建。

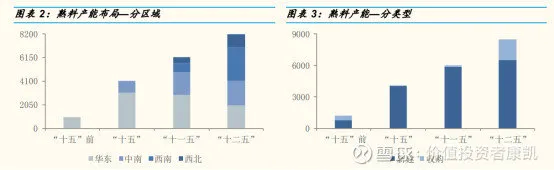

同时刚上市的海螺水泥,搭上了城市化和基建的顺风车。紧跟市场脚步,遍地扩展产能。在第十个五年规划前,海螺只是偏居在华东。十一五规划规划后,海螺加码广东。十二五布局西南,西北。也就是说海螺已经从一个地方性的企业转型成一个全国性的水泥巨头,产能提升迅速。

其次是“地利”。

海螺赖以成名的地利叫“T”字型模式。横代表沿海,竖代表沿江。“T 型战略”指在长江沿岸石灰石资源丰富的地方兴建大、中型熟料基地,在资源稀缺但水泥市场较大的沿海地区低成本收购小水泥厂并改造成粉磨站,就地生产水泥,直接销售需求旺盛的东部市场,形成熟料基地-长江-粉磨站模式,是传统的工厂-公路-工地的模式无法相比的。

根据中国水泥协会测算,普通水泥罐装车运输的经济半径约为 150-200 公里,通过铁路运输的合理运输半径约300-500 公里,水路运输的合理运输半径在 600 公里以上。长江像动态的仓库,由西至东可贯穿重庆、湖南、江西、安徽、江苏等地,从北至南依附发达的支流系统及海上运输纵向延伸,实现华东、中南地区全覆盖。这种战略模式成功解决了水泥产业做大所遇到的“运输成本高,销售区域受限”的瓶颈问题。传统模式成本高,运量少。“T”型战略是海螺天然的护城河,这是无数竞争对手都学不来的。

地利还有一点是矿山资源和采矿权。石灰石为水泥主要原材料,海螺发源地安徽省拥有量足且质优的石灰石矿。安徽省保有储量约为 30-34 亿吨,居全国第二,仅次于陕西省。

此外,安徽省石灰石矿属于高品位的矿产,开采成本较低。同时石灰石矿山基本分布在长江沿线 20km 内,距离需求市场较近。近年来“绿水青山”成为各地方政府的重要考核标准。过去石灰石行业的监督力度较弱,民采矿山占比 60%以上。然而民采矿山往往带来大量的资源浪费和严重的安全隐患。

随着采矿权的收缩与矿山的正规化,大量中小无证矿山将退出,导致石灰石边际成本提高,行业竞争日益激烈。公司所有生产基地的矿石开采已获得政府有关部门核发的有效的采矿权证,且储备量较大,以目前的产能计算在手石灰石矿山资源至少可以满足 50-80 年的开采需求。后备开采充足,公司产能无忧。

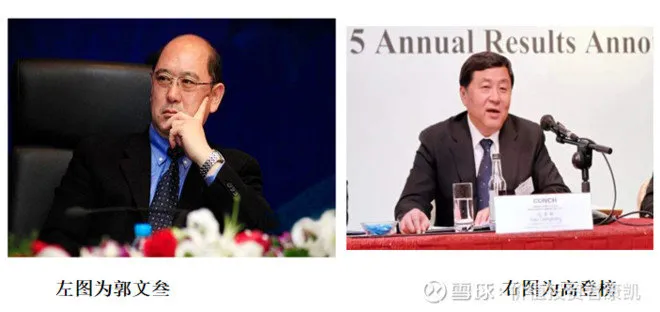

接下来是人和。海螺水泥到目前为止经历了两任管理层,各有特点。郭文叁时代,专注主业,现金为王。国内第一条日产5000 吨生产线、日产万吨生产线、第一个千万吨级熟料生产基地,使得公司工艺技术装备领先世界 5-10 年。同时,工会持股,管理有方。1999 年-2014 年。公司营收从 11 亿元上升至 608 亿元,增长 55 倍,归母净利润从0.59 亿元上升至 110 亿元,增长 186 倍,经营成果显著。高登榜接班,提出了优化完善国内市场布局,稳妥推进国际化发展战略,积极延伸上下游产业链,稳步实施发展战略。我们看到,海螺19年营收和利润都达到了历史最佳状态。

回首过往,天时地利人和造就海螺水泥。

1)天时:区域布局紧跟市场脚步,海螺水泥顺势而为享经济发展红利。

2)地利:发家地安徽省石灰石储备量全国第二且质优、便于开采,同时安徽省依附长江黄金水道贯穿东西南北,可实现华东、中南全覆盖,T 型战略最小化运输成本。

3)人和:郭文叁专注主业、管理有方,工会持股调动公司积极性。

02 海螺的商业模式和未来的增长空间

说海螺之前,我们必须聊聊水泥行业。水泥需求与经济发展、城镇化密切相关,国家间的差异较为明显,如何准确预测一直是行业难题。城镇化的过程伴随着市民衣食住行等方面的需求,房屋和市政设施的建设推动水泥需求提升,翻新和改造下水泥需求长期存在。也就是说水泥行业的需求一直会存在。

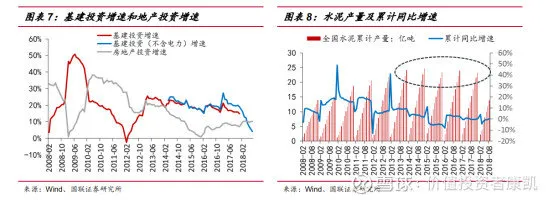

从需求端来看,2013 年至今,我国水泥产量维持在 23-24 亿吨左右;根据海外历史经验,在国内经济不出现大的系统风险情况下,以我国目前 60%的城镇化率水平来看,即使在较为悲观的预期下,国内水泥需求量在中短期出现大规模下滑的可能性也较小。今年面临新冠疫情的冲击,国家已经出台了数以十万亿的基础建设投资项目。房地产新开工项目虽然受到冲击,但是在二、三季度会重新放开,保持平稳的态势。

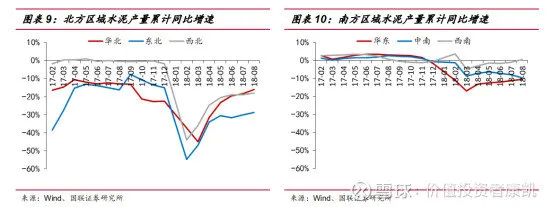

从需求区域来看,北方地区相较华东、中南和西南地区需求下滑较大;供给侧改革对于供需结构量变层级来看,南方供给边际变动相对于需求更大,这也是华东、中南和西南地区价格涨幅较大的主要因素。也就是说海螺有着最便宜的水泥,最好的市场。

一方面受到减量置换政策影响,行业新增产能受限,总产能规模只减不增;另一方面,绿色矿山整治加快矿山开采收紧步伐,在产矿山面临关停、可采矿山总量受限逐步显现;中小产能退出步伐有望进一步加快,所以水泥行业会继续龙头集聚,我想这也是高瓴资本进来的原因。

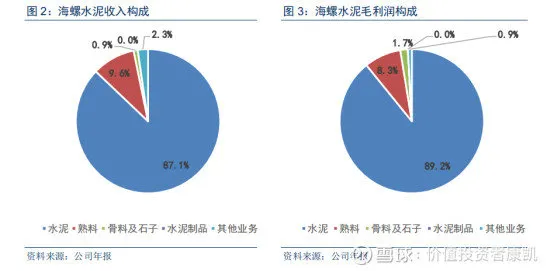

我们把视线转向海螺,公司收入构成中 97%来源于水泥和熟料的销售、2%来源于骨料和砂石业务,水泥&熟料贡献毛利润的 97%。可见海螺主营业务突出,利润丰厚。

公司目前发展秉承四大战略,需要特别强调的是3和4。为取得华东水泥市场的价格主导权,在早期,海螺是通过大量在区域范围内布局产能实现,而在产能趋于饱和的当前,海螺水泥通过搭建贸易平台实现对区域的控制,从而对价格形成影响。其次是走出去战略,目前海螺在海外已经拥有 6 条熟料生产线,在海外累计完成投资 42.5 亿元,落实 12 个发展项目。

公司目前发展秉承四大战略,需要特别强调的是3和4。为取得华东水泥市场的价格主导权,在早期,海螺是通过大量在区域范围内布局产能实现,而在产能趋于饱和的当前,海螺水泥通过搭建贸易平台实现对区域的控制,从而对价格形成影响。其次是走出去战略,目前海螺在海外已经拥有 6 条熟料生产线,在海外累计完成投资 42.5 亿元,落实 12 个发展项目。

我们看海螺最近10年的营收和利润均保持了较高的增长。

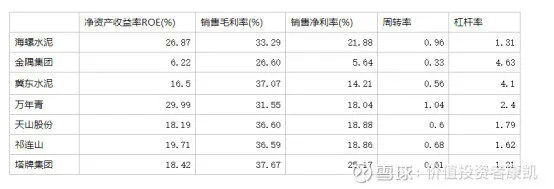

2019年实现营收1570亿元,同比增长22%。归母净利335亿元,同比增长 12%。均是历史最好业绩。我们对比整个A股的水泥行业,从ROE的角度来说,海螺是绝对是龙头中的龙头,水泥界的茅台。

03 公司的增长空间有多大呢?

从行业层面来看,基建与地产投资增速远期看增长缓慢,但仍保持较大体量。供给侧改革与错峰生产政策有望保持水泥价格维持在相对高位。近年来公司各项指标增速较慢,基于海螺水泥过去长期处于龙头地位。

前期积累充分,我认为净利润、净资产增长总量会低速增长。具体业务来看,2019年国内水泥行业营业收入1万亿元,海螺水泥国内营收仅1千亿元,占比约10%。集中度可以进一步提升。其次是骨料业务,骨料市场空间是水泥市场空间的两倍,估计在1.5万亿至2万亿之间。骨料业务发展是否良好是是海螺未来业绩增长的决定性因素。

第三部分,我们通过财报来透视一下海螺水泥。

首先是资产负债表。

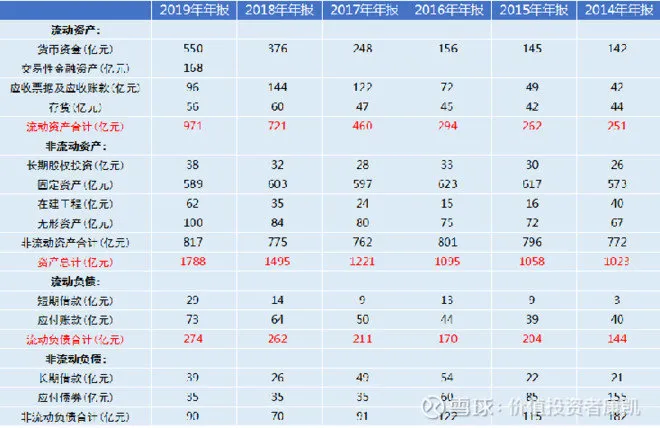

海螺水泥的资产负债表有很明显的特点。首先是账上货币资金很多,我们看到无论顺周期还是逆周期,最近5年的货币资金呈现加速度的增长。19年达到了极致。海螺不缺钱到什么程度,我们看到19年金融资产一栏,海螺买了160亿的银行理财。

应收账款和存货保持稳定状态,说明生产状态良好。其次需要强调的是固定资产和在建工程,可以看到固定资产金额庞大,在建工程最近三年平稳走高。负债方面以合同负债,上下游借款为主。长期借款方面根据财报显示都是“12海螺的”债务,票面利率为2%-4%。总体而言,资产负债端正常可控。

其次是现金流量表。

接下来是现金流量表。首先经营活动产生的现金流强劲,最近逐年在提升,主要原因是最近几年水泥业务的量价齐升。虽然受制于人工、原材料成本的上升,但是收付净现比仍然连续多年超过100%。资本支出可控,投资活动现金流、筹资活动产生的现金流保持稳定。

接下来是现金流量表。首先经营活动产生的现金流强劲,最近逐年在提升,主要原因是最近几年水泥业务的量价齐升。虽然受制于人工、原材料成本的上升,但是收付净现比仍然连续多年超过100%。资本支出可控,投资活动现金流、筹资活动产生的现金流保持稳定。

最后是利润表。

我们可以看到海螺的利润表很简单。营收、成本、净利润都很正常。就像在江面上稳稳行走的一条渔船,稳步前进。

最后,我们谈谈海螺水泥的估值。

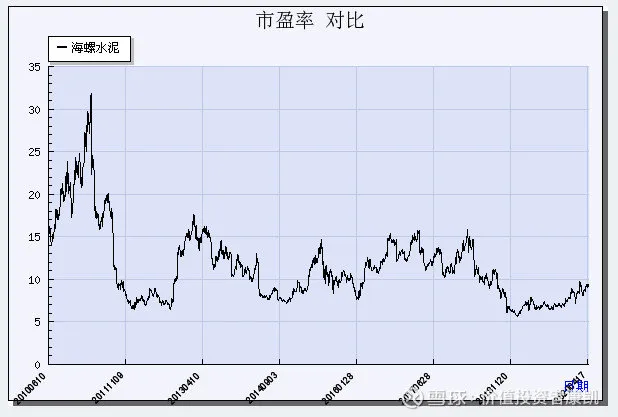

海螺水泥是周期股,这是市场的共识。随着市场向头部企业集中以及错峰限产、控量保价等行业行为,水泥的周期性会趋弱,可能会越来越像公用事业股。也就是说每年稳定的增长,每年稳定的派息。根据最近十年的市盈率图,我们看得到整体波动区间在5-15倍之间。

目前的估值是合理区间。从增长空间来看,海外新增产能和骨料、混凝土等上下游产业占比仍然较小,从财报看只是10亿级别的营收,并不能给海螺的业务导致质的变化。所以说对海螺的PE提升不能有太高的预期,如果特别好的话市场会给到15倍。从长期来看,行业集中度确实会进一步的提升,但是供给侧改革什么时间退出?这个是一个远期的隐患。从我的角度来看,水泥价格是不可能继续再涨,销量会缓慢上升。目前来看,国外的市场太小,增长需要进一步的跟踪观察。现价买入,可追求稳健收益、确定性高,但也不能高期望。当然,如果高瓴协助海螺进一步的优化调整,那么未来还是很有机会来冲击更高的营收,更多的利润。希望海螺更好。

(编辑:张金亮)