2020年,依旧是线上产业取得长足发展的一年。在线上流量仍不断碎片化的趋势下,效果类营销赛道龙头——乐享互动(06988)在上市后再次展现了其强劲增长实力。

2月8日,一纸盈喜公告,为公司上市后即将递出首份年度报告“开门红”定性。

作为国内最大效果类移动新媒体营销服务商,乐享互动是目前为数不多具备跨平台投放能力的营销公司。随着马太效应在效果类营销行业中强化,公司通过不断优化的算法和累积的海量数据,成为横跨文本和短视频两大移动新媒体赛道的效果营销及SaaS服务公司。

2020实现高质量增长 赛道维持高

智通财经APP了解到,据2月8日公告显示,乐享互动预期于2020全年实现收入8.8亿-9.2亿港元,较2019年增长约63.6%至 71.0%;预期实现毛利介于2.6亿港元和3.0亿港元之间,同比增长约1.0倍至1.3倍。扣除汇兑损益前利润预计约为1.7亿港元至2.0亿港元,同比增长约123.7% 至 163.2%,相当于 2019 同期的2.2倍至2.6倍。预示着乐享互动即将交出的上市以来的首份年度报告,将是一份高质量增长的财报。

作为国内最大的效果类自媒体营销服务商,乐享互动在此时递出的高增长业绩表现,则是对行业高成长空间趋势及马太效应凸显的印证。

近年来,效果类移动新媒体营销市场无疑是快速发展的快车道之一。在这个数千亿级市场规模背后,是互联网媒体经历的从中心化到去中心化,私域流量兴起,传统媒介代理商向数据驱动的效果类营销商迁移的迅速转变。

相较门户网站和APP,自媒体或移动新媒体已成为主流的媒体形式,主要以文本、音频、视频三种形式为主。其中,中小型自媒体流量占自媒体平台总流量约70%,为市场中最主要的组成部分。

而中小型自媒体需要第三方服务商提供变现服务的特性,则为乐享互动这类效果类营销商和营销SaaS服务商提供了广阔的市场土壤。作为数据驱动的效果类营销公司,乐享互动的收益分成模式弹性更大。目前,行业更加成熟、马太效应进一步深化,为乐享互动业绩的高增长奠定基础。

流量端、产品端进壤广地

据智通财经APP了解,乐享互动于2013年推出自媒体发布者的变现服务,2014年开始提供效果类营销服务。短短6年间发展成为国内最大效果类自媒体营销服务商,背后离不开对数据和算法的精准应用,及跨平台投放能力的打造。

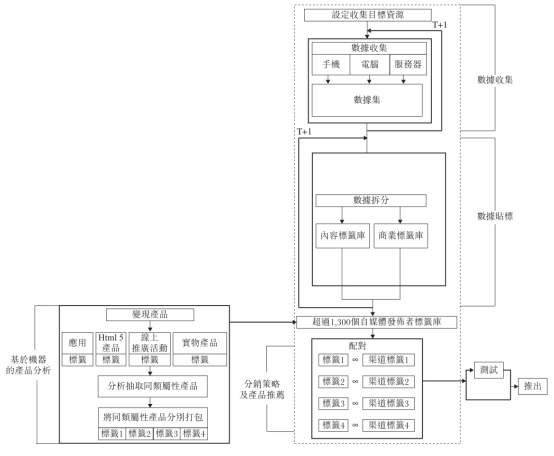

在由数据驱动的效果类营销下,服务商通过建立海量数据收集库并进行标签化处理,实现数据在算法下的高效精准匹配。

根据上市招股书披露,于往绩记录期,乐享互动已通过服务积累约15亿次点击,积累大量匿名用户行为数据。截至招股书日期,公司已为自媒体发布者建立拥有逾1300个标签的标签库,包括:1)其粉丝的人口统计信息,例如年龄段、性别、地理区域及预测教育水平;2)其粉丝的浏览兴趣及偏好;以及3)自媒体的内容性质,如内容格式及类别等,提高精准匹配度从而实现自媒体变现。

此外,乐享互动在行业中也是为数不多具备跨平台投放能力的营销公司。除覆盖微信公众号等主流的信息流平台外,公司在重点布局短视频领域,并取得了骄人业绩。

智通财经APP了解到,截至2020年,微信公众号为中国最大的文本类自媒体平台。截至2020年10月31日,乐享互动已累计向3.66万个微信公众号提供内容变现服务,较2019年12月31日增长了63.5%。除此之外,以抖音为代表的短视频平台是公司近年重点发力的领域。截至2020年10月31日,公司与电商带货及植入式广告合作的抖音号已经超过3000个。自媒体用户流量接入点共增长至36.61万个。

丰富的媒体类型及变现渠道,为公司在产品端的合作企业拓展形成正向作用。

截至2020年10月31日,公司合作企业数达到179家,覆盖行业约20个,较上年增加合作企业49家。在电商带货方面,公司产品合作品类达到 156款,并实现从电子类产品向日化、美妆类产品拓展,逐步完成涉及民生的全产品线发展。

目前,乐享互动游戏及小程序业务正全面接入抖音平台端口,未来在短视频平台上进行网络文化产品发行和联合运营方面,乐享互动同样值得期待。

在行业快速发展的大逻辑下,公司通过1.数据和算法、2.横跨文本及短视频平台的投放能力、3.营销SaaS服务这三大差异化,构建了公司一直以来包括在2020年度实现高增长、获得超额“α收益”的最大驱动力。

目前,乐享互动作为效果类自媒体营销的头部服务商,在行业中已构建起其品牌护城河;在流量端完成对文本、视频两个最主要媒体中头部平台的布局;在产品端实现合作企业快速拓展并完成多品类行业的综合覆盖,一个正向循环的内增长框架已初见雏形。

随着乐享互动未来在效果类自媒体营销这一高增长前景的赛道下继续深耕,和对内增长框架的进一步夯实、迭代,公司有望在未来几年继续维持目前高增长态势,构筑良好的成长基本面。