本文转自微信公众号“光仔看消费”。

财报点评摘要

2020财年,疫情致归母业绩下滑16%,新开店创历史新高

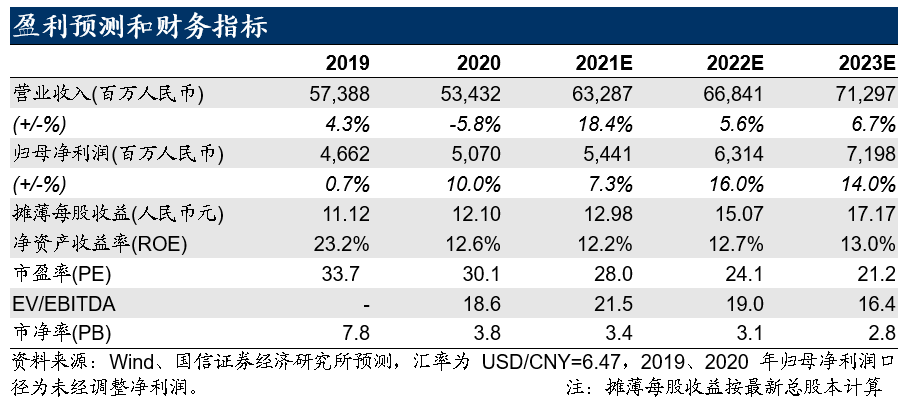

2020财年,百胜中国(09987)总营收82.63亿美元/-5.85%,其中餐厅收入73.96亿美元/-6.68%,加盟费收入1.48亿美元,与去年同期持平;往来交易收入6.47亿美元/-1.07%,调整后归母净利润6.15亿美元/-15.64%(若剔除对美团(03690)股权投资收益影响,同比-19%)。

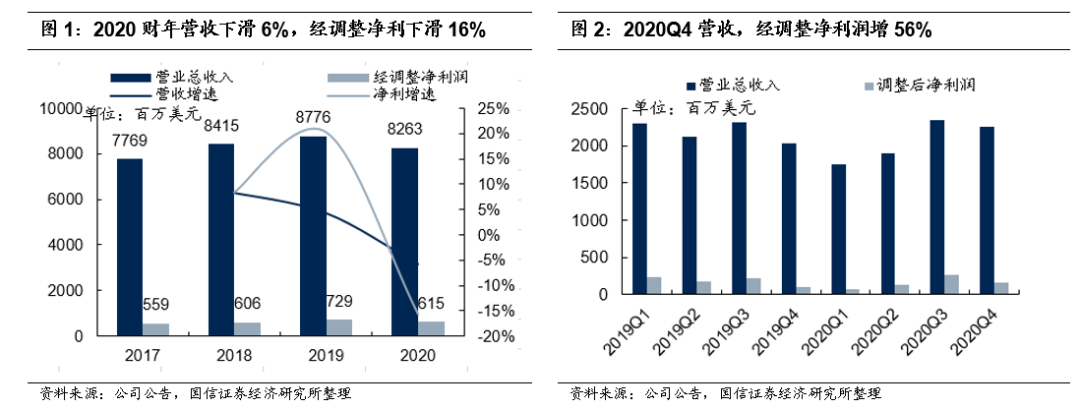

Q4单季,总营收22.59亿美元/+11.34%,调整后归母净利润为1.53亿美元/+56%,8月苏州肯德基转直营,单季餐厅利润15.1%/-3.5pct,开店1165家创新高。

肯德基品牌门店高速扩张,必胜客经营环比持续改善

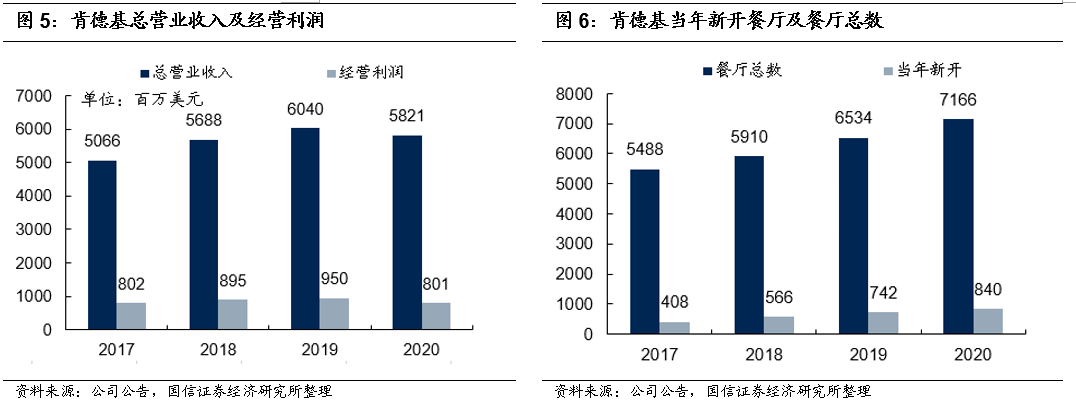

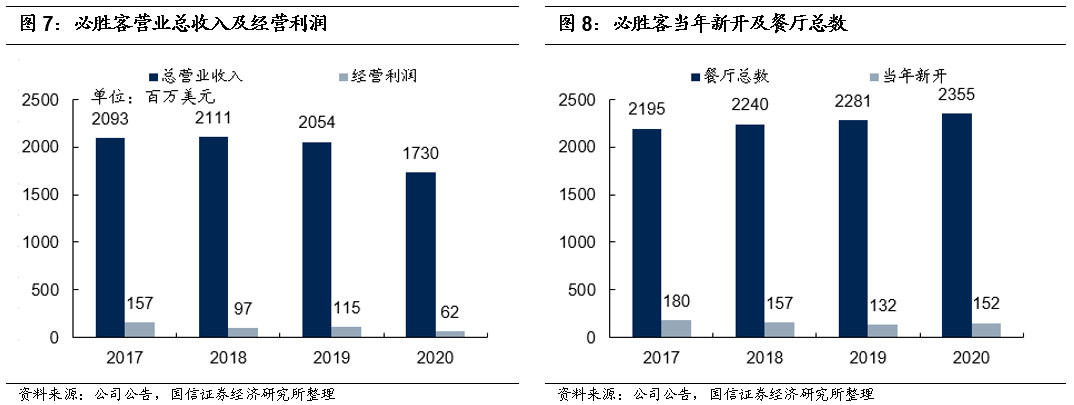

2020财年,肯德基总营收58.21亿美元/-3.63%,经营利润为8.01亿美元/-15.60%,经营利润率为14.22%/-2.03pct。全年新开餐厅840家,贡献公司餐厅最主要增量;必胜客总营收17.30亿美元/-15.77%,全年实现经营利润0.62亿美元/-46.09%,经营利润率为3.60/-2.02pct。

必胜客逐季持续恢复(Q4总营收、经营利润分别同增3%/567%(扭亏)),新开门店152家整体平稳。成本方面,食品及包装物占比同比+0.39pct,薪金及雇员福利同比+0.59pct,租金同比+0.16pct,受同店销售额下降、加大促销力度影响,整体餐厅利润率为14.9%/-1.1pct。

国内疫情经营短期有扰动,未来关注下沉布局与品牌孵化进展

近期华北、东北等区域疫情又有反复,2021Q1仍将持续受到区域性疫情影响。电话会议提及,2021年预计新开1000家新店,未来公司会缩小新门店平均面积与资本投入。在已有布局城市采用“卫星店”的模式扩张,下沉市场方面 “小镇模式”运行良好,2021年会进一步推广,公司正在积极追踪700个尚未覆盖的城市。

咖啡业务2021年预计加速扩张,且黄记煌整合效果顺利,关注新品牌孵化进度。

投资建议

下沉城市门店布局持续推进,维持 “增持”评级

疫情不改公司长期成长逻辑,预计21-23年调整后业绩为54.41、63.14、71.98亿人民币(USD/CNY汇率6.4664),对应EPS为12.98、15.07、17.17元,对应PE估值为28.0/24.1/21.2x,维持增持评级。

经营概览:疫情影响,调整后净利润下滑16%,开店创历史新高

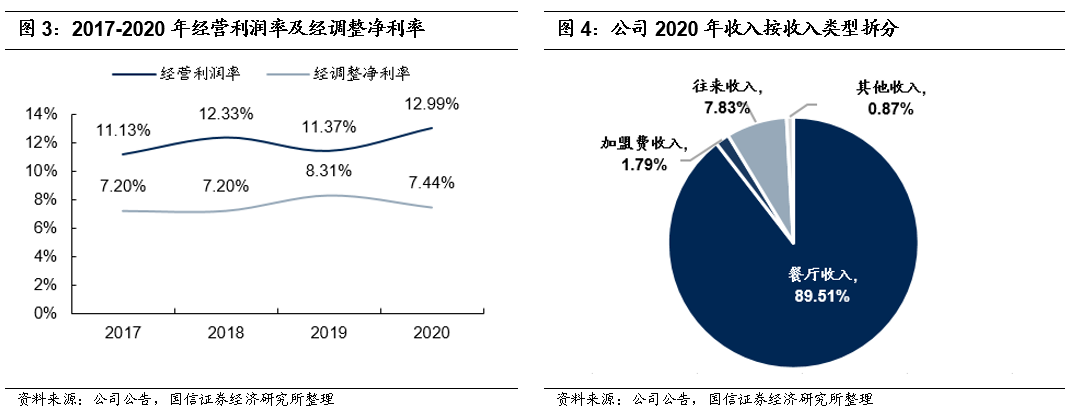

2020财年,公司实现营业总收入82.63亿美元,同比下滑5.85%,受疫情居家隔离影响,公司经营难免受到影响。其中餐厅收入为73.96亿美元,同比下滑6.68%,营收占比为89.51%(同比-0.80pct);加盟费收入为1.48亿美元,收入体量与2019年持平,展现出加盟模式的抗风险属性。

营收占比略有提升(同比+0.10pct);与加盟店及联营合营公司往来交易收入为6.47亿美元,同比下滑1.07%,营收占比7.83%(+0.38pct);其他收入为7200万美元。

2020财年实现经营利润9.61亿美元,同比增长6.66%,主要系收购苏州肯德基的重新计量收益,经营利润率为12.99%,同比+1.62pct,归属母公司净利润为7.84亿美元,同比增长9.96%,调整后的归属母公司净利润为6.15亿美元,同比下降15.64%(若剔除对美团股权投资收益影响,同比下滑19%),经调整归母净利率为7.44%(同比-0.86pct)。

Q4单季,公司实现营业总收入22.59亿美元,同比增11.34%,其中餐厅收入为20.38亿美元,同比增12.41%,营收占比为90.22%(同比+0.86pct);加盟费收入为0.36亿美元,同比增2.86%,营收占比为1.59%(同比-0.13pct);与加盟店及联营合营公司往来交易收入1.59亿美元,同比增0.63%,营收占比为7.04%(同比-0.75pct)。

Q4经营利润1.80亿美元,同比增长91.49%,经营利润率为8.83%,同比+3.65pct,环比-17.42pct;归属母公司净利润为1.51亿美元,同比增67.78%,调整后的归属母公司净利润为1.53亿美元,同比+56.12%,经调整归属母公司净利率为6.77%(同比+1.94pct,环比-4.43%)。

运营数据:2020财年,系统销售额同比下降5%,其中肯德基下滑5%、必胜客下滑15%;公司整体同店销售同比下降9%,其中肯德基同比下降8%、必胜客分别下降14%;全年餐厅利润率为14.9%,同比下滑1.1pct,系疫情停业及加大促销影响,部分被门店效率提升与政府补贴抵消;全年新开餐厅1165家。

会员销售占比约60%,同比+8pct,外卖销售占比为30%,同比+10pct,数字化订单占比约80%,去年同期为55%。

Q4单季,系统销售额同比增加5%,其中肯德基增3%,必胜客下滑3%;公司同店销售同比下滑4%,其中肯德基、必胜客分别下滑4%、5%;季度餐厅利润率为15.1%,同比+2.7pct,人力成本、原材料成本下降带动餐厅利润率上行;单季度新开餐厅505家。会员销售占比为59%,同比+3pct,外卖销售占比为29%,同比增7pct,数字订单占比为83%,同比增22pct。

分品牌:肯德基、必胜客逐季恢复,肯德基展店迅猛

肯德基:疫情扰动Q4餐厅利润率有所下滑,新开840家餐厅势头迅猛

2020财年,肯德基实现总营收58.21亿美元,同比降3.63%,其中实现餐厅收入56.33亿美元,同比下滑3.53%,营收占比为96.77%(同比+0.10pct);加盟费收入为1.25亿美元,同比-8.09%,营收占比为2.15%(同比-0.10pct)。

与加盟店及联营合营公司往来交易的收入为0.61亿美元,同比-4.69%,营收占比为1.05%(-0.01pct)。实现经营利润为8.01亿美元,同比-15.60%,经营利润率为14.22%,同比下滑2.03pct。

Q4单季,肯德基实现总营收15.99亿美元,同比+14.87%,其中餐厅收入为15.56亿美元,同比+15.77%,2020年8月完成对苏州肯德基的收购(合营/联营门店转为直营店),营收占比为97.31%(同比+0.76pct,环比+0.29pct);加盟费收入为0.28亿美元,同比-12.50%,营收占比为1.75%(同比-0.55pct,环比-0.19pct)。

与加盟店及联营合营公司往来交易的收入为0.14亿美元,同比-12.50%,营收占比为0.88%(同比-0.27pct,环比-0.10pct)。Q4实现经营利润为2.03亿美元,同比+26.09%,经营利润率为13.05%(同比+1.07pct,环比-4.86pct)。

门店开拓方面,2020年财年新开餐厅840家,贡献公司餐厅最主要增量,其中直营、合营联营、加盟店分别为651、119、70家;合计关店208家,其中直营、合营联营、加盟店分别为171、22、15家,净增门店632家。截至2020年底,肯德基餐厅数合计为7166家,其中直营店5872、合营联营677家以及加盟店617家。

必胜客:环比持续恢复,Q4营收增3%、经营利润扭亏为盈,开店速度平稳

2020财年,必胜客实现总营收17.30亿美元,同比-15.77%,其中餐厅收入为17.21亿美元,同比-15.84%,营收占比为99.48%(同比-0.08pct);加盟费收入约500万美元,去年同期为400万美元,营收占比0.29%(同比+0.10pct)。

与加盟店及联营合营公司往来交易的收入为400万美元,与去年持平,营收占比为0.23%(同比+0.04pct)。全年必胜客实现经营利润6200万美元,同比-46.09%,经营利润率为3.60%,同比-2.02pct。

Q4单季,必胜客实现总营收4.71亿美元,同比+2.61%,其中餐厅收入为4.69亿美元,同比+2.63%,总营收占比为99.58%(同比+0.01%,环比+0.16%);加盟费收入100万美元,20Q3为200万美元,营收占比为0.21%(同比-0.01pct,环比-0.18pct)。

与加盟店及联营合营公司往来交易的收入为100万美元,营收占比为0.21%。Q4单季实现经营利润1400万美元,同比扭亏增566.67%,经营利润率为2.99%(同比+3.64pct,环比-9.02pct)。

门店拓展方面,2020年财年新开餐厅152家,其中直营、加盟店分别为141、11家;合计关店78家,其中直营、加盟店分别为77、1家,直营转加盟为12家,净增门店74家。截至2020年底,餐厅数合计为2355家,其中直营店2230、加盟店125家。

疫情停业及加大促销力度,餐厅利润率有所下滑

2020财年,食品及包装物占比为31.67%,同比+0.39pct,薪金及雇员福利占比为23.39%,同比+0.59pct,物业租金及其他经营开支占比为30.10%,同比+0.16pct,受疫情停业影响,同店销售额下降、门店加大促销力度,各项成本占比均有所上升,全年餐厅层面利润率为14.9%,同比去年下滑1.1pct。

肯德基品牌,食品及包装物占比为31.97%,同比+0.54pct,薪金及雇员福利占比为21.32%,同比+0.08pct,物业租金及其他经营开支占比为29.41%,同比-0.89pct,原材料及员工成本有所上升,租金减免政策下租金成本有所下降,全年餐厅层面利润率为16.3%,同比去年下滑1.5pct。

必胜客品牌,食品及包装物占比为30.74%,同比-0.21pct,薪金及雇员福利占比为27.37%,同比+0.52pct,物业租金及其他经营开支占比为31.38%,同比+0.28pct,人工及租金成本有不同程度上升,全年餐厅层面利润率为10.5%,同比去年下滑0.6pct。

展望及投资建议

国内部分区域疫情又有反复,21Q1经营预计难免扰动。近期国内华北、东北等区域疫情又有反复,多地严格的防疫措施以及严控大规模聚集性聚餐活动,2021Q1仍将持续受到区域性疫情影响。此外,春运前几日全国旅客量较去年同期下降逾70%,而位于交通枢纽和旅游网点的门店销售额占总收入高单位比例。整体来看,国内疫情反复的扰动,短期经营难免会受到影响。

2021年预计新开1000家新店。未来公司依旧会坚持存量加密+下沉扩张双法宝,电话会议内容显示,为进一步适应外带需求的增长,公司缩小了新开门店的平均面积和资本投入。

在已有门店分布的城市,公司通过新模式增加现有城市的密度,如采用“卫星店”的模式,一拖多的模式进行扩张。下沉市场方面,2020年第一批“小镇模式”肯德基餐厅已经落地河南,根据公司的反馈,目前首批试点门店运行良好,2021年会进一步推广,公司正在积极追踪700个尚未覆盖的城市。

关注新品牌孵化进展。除去持续保持门店增长外,公司也积极推进新品牌的孵化。未来5年,公司计已经预留80亿美元用于新店扩张、现有餐厅店面改造、发展新兴品牌、端到端的数字化项目、物流基础设施扩展以及回报股东等方面。咖啡品牌COFFii&JOY目前门店达到40家+,在门店经营的同时,也已经建立起B2B业务。

2021年也计划加快开店速度,Lavazza在2021年也将开出上海之外的门店。管理层电话会议同时反馈,新收购的黄记煌整合效果顺利,加盟商开发以及供应链上产生了较强协同。

投资建议:中线逻辑不改,资本投入加大展店及新品牌孵化值得期待,维持 “增持”评级。预计21-23年调整后净利润为54.41、63.14、71.98亿人民币(美元兑人民币汇率为6.4664),对应EPS为12.98、15.07、17.17元,对应PE估值为28.0/24.1/21.2x。

风险提示

下沉扩张速度缓慢、收购孵化新品牌失败、食品安全等。

(编辑:彭伟锋)